老基民为什么赚不到钱?

2016-08-05 18:34王群航

证券市场周刊 2016年29期

王群航

经过近20年的发展,公募基金得到长足发展,长期业绩也绝大多数为正收益,但总是有大量的投资者抱怨没有通过投资基金而获得良好的收益,有些人甚至反映是在亏损,源于其投基行为使然。

中国规范化的公募证券投资基金市场自1998年3月发展至今,已有近20年的历程,在此期间,基金管理公司、基金托管人、基金销售机构的队伍不断发展壮大,基金的长期业绩也绝大多数为正收益,但即使如此,历年来,总是有大量的投资者在抱怨没有通过投资基金而获得良好的收益,有些人甚至反映是在亏损,为什么会有这种情况? 基民的投基行为使然。

对于基民投资行为的观察,可以从两个角度来进行:场外渠道和场内渠道。

场外渠道上的

基民投资行为

基民的投基行为表现在场外渠道上,最核心的指标有份额换手率、净申购。通过这两大类专项统计可以发现,在每一个大数据统计的时间区间里,基民的申购、赎回行为与基金类型和基础市场行情的波动特征有着非常紧密的关联,并由此可以折射出基民在各个年份里、在各个种类之基金品种上的投资收益大致情况。

(一)粗线条:从2006年至2015年,各主要类别基金的平均份额换手率表现

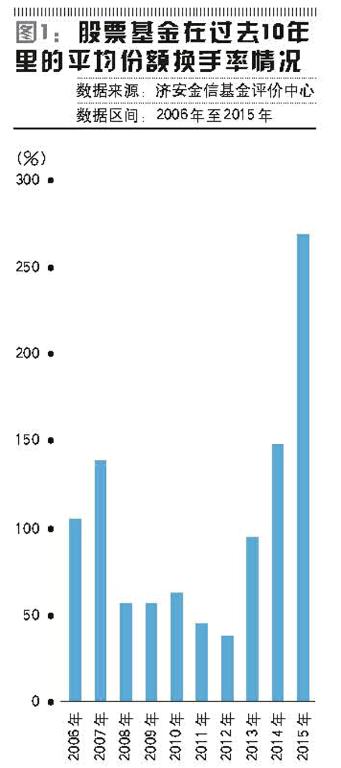

1.股票基金

基于过去10年间的基础市场背景情况,再紧密结合图1所展现出来的是股票基金在过去10年期间的平均份额换手率表现,以及我们的市场调研,图中的柱状图高低不同,便能够较为全面地反映出了这样的一些市场情况:

(1)份额换手率的高低与股市行情的牛熊变换正相关,如2006年和2007年、2014年和2015年,对比其间的六个年份。

(2)近两年,份额换手率显著提高,尤其是2015年,根本原因在于股票基金的股票投资仓位底限自2015年8月8日起,从60%提高到了80%,股票基金由此成为真正的股票大集合,投资者做择时的必要性大幅度增加,投资者必须要做灵活地持有。

(3)同时,也有不少投资者的择时能力比较差,因此,他们的交易行为便具有如下表现:被套牢了,就持有不动;有一定的获利,就及时了结;涨了,再追。而就是这个再追,并且是加大投资力度地再追,一旦踏错节奏,就会“放大”投资亏损。

(4)牛市行情期间,股票基金的净值增长表现良好,理论上是易于开展持续营销的良好时机,无论是基金公司,还是以往的销售渠道,都乐意这样做。在这种情况下,一旦股票市场的牛市行情由于种种原因突然间戛然而止,则同样会套牢更多的后续追涨申购资金,进而“放大”亏损。

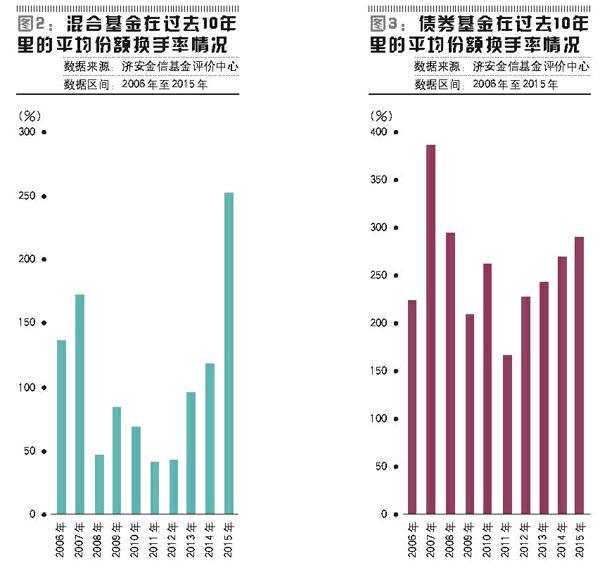

2.混合基金

混合基金是当前基金市场上的第一大类,是细分之后种类最为丰富的一个类别,参看图2,它们的份额换手率表现也与股票基金有较多的类似,其中在2015年,份额换手率也是超过了250%,出现这种情况,主要是因为:

(1)从投资运作情况来看,其中超过半数的混合基金在投资股票的时候也具有这显著的、偏好高仓位的特征,这到底是因为基金经理们没有择时的能力,还是因为基金经理们故意违背契约,不愿意做择时,并借此展示自己的投资运作风格,具体的原因,市场无法确认,因此,大家只能够将其中的很多混合基金当作股票基金来对待。

(2)不排除有的公司是在“浑水摸鱼”,一大批以债券市场为重点投资对象的基金也混入了这里,并由此提高了收费标准,这将会使得这些基金本来就不是很高的收益率预期雪上加霜。未来,投资者在看清了真相之后,应该会根据各自的投资偏好及需求进行调整。

(3)由于政策的原因,打新基金的命运如昙花一现,相关的基金规模也随之大幅度波动,尤其是其中的很多来自于银行渠道的理财资金,由于这些资金在各个相关基金里的占比都比较高,因此也会大幅度带高本项统计的结果。

3.债券基金

参看图3,在本节关注的四个基金类别中,债券基金的平均份额换手率波动表现较上述两类基金来看显得相对平缓一些,但是,平均份额换手率却比较高:其中,2007年的数值最高,是因为当时的基础市场行情,投资者及时切换基金类别,规避风险;近五年的数值逐年稳步升高,与一级债基的风光不再、短期理财债基的命运短暂、二级债基的股性特征、转债债基的风险巨大、能够投资可转债之纯债基金的风险极不确定等因素紧密相关。

另外,在债券基金如此这样一个机构投资者占比相对较高的类型中,机构投资者的灵活投资、大进大出,是推高份额换手率指标的重要原因。从最新的市场情况来看,自2015年以来,随着委外资金规模的不断增加,债券基金的份额换手率指标还将会继续、快速地升高,因为有委外资金之相关基金中的其他投资者占比通常都非常小。

无论是机构资金,还是委外资金,它们的投资行为除去在造成了份额换手率指标升高之外,也会影响到普通投资者的收益:(1)当它们申购之后,会在一定期限里摊薄原有基金持有人的收益;(2)当它们赎回之后,基金规模骤降,少则仅剩几十万元、几百万元,多则小几千万元,这样的袖珍规模,极有可能会让相关的债券基金暂时失去运作价值,最终受伤的,还是那些仍然在继续持有的普通投资者。

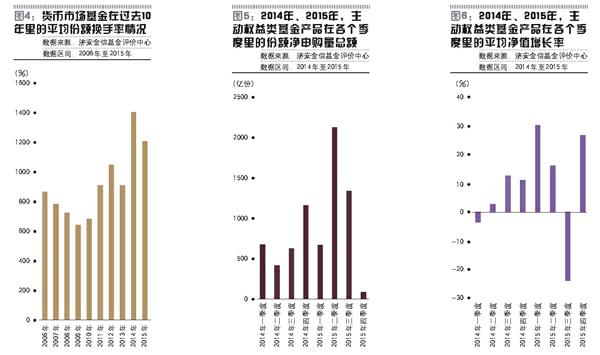

4.货币市场基金

参看图4,作为非常良好的流动性储备工具,货币市场基金是当前场外市场上平均份额换手率最高的品种,近两年更是稳步超过10倍。促成货币市场基金如此高换手率的原因至少有五个:

(1)货币市场基金是基金公司相关人员完成绩效考核的重要抓手,规模经常会在特定的时点前后有较大的波动。

(2)同一标的,场内申购、赎回量的大幅度增加,而相关的信息披露没有区分。不过没有关系,这种情况已经表明,正有越来越多的投资者把货币市场基金作为了良好的避险工具,并在此过程中还能够获得较好的收益。

(3)把货币市场基金作为避险工具,与高风险的权益类基金产品灵活切换配置。

(4)申购、赎回速度的提高,方便了基民,促使他们正越来越多地配置货币市场基金。

(5)互联网金融开拓了货基投资者的广度,促进了更多投资者对于货币市场基金的认知度从无到有,以及不断提高,把货币市场基金当作零散资金保管的“小钱包”这种理念及策略,正越来越为更多的投资者所接受。

(二)细线条:从2014年至2015年,基民对于主动权益类产品的净申购情况

主动权益类基金是对于该体系里股票基金、高度灵配、中度灵配、低度配置、对冲绝对等细分类别的统称,是广大基民最有望获得较高收益的一个产品类型集合。图5、图6展示的是这些基金在2014、2015年这两个年份中各个季度里的平均净值增长率情况和季度净申购量,以期从距离我们最近的这一个完整的牛市、熊市行情周期中,从另一个角度来更为细致地观察基民在这些基金上面的投资行为。在过去的八个时段中,基民们的投资行为总体上是这样的:

2014年第一季度:此时,市场已经在2000点上下徘徊了两年多,投资者对于该点位作为底部区域的认知正在越来越赞同,因此,即使主动权益类基金在该期间的绩效表现不太好,但投资者的净申购量依然比较多,达到了680.36亿份。

2014年第二季度:市场在此期间有过小涨,并且是在4月份的时候最高涨过了2100点,前高后低、先扬后抑的行情特点,也同时压制住了基民的投资意念,净申购量的环比下降幅度超过三分之一。

2014年第三季度:跨年度的牛市行情从本季度初期开始启动,股指一路稳步上涨,涨到了过去一年半以来的最高,累积涨幅超过20%,达到了中级行情的标准,主动权益类基金本期的平均净值增长率为12.71%。不过,受制于长期熊市思维的禁锢,基民们的投资热情并没有在此期间迸发,而是有较多的申购与赎回行为,最终的净申购总量仅为630.76亿份,甚至不如第一季度。

2014年第四季度:股市行情继续快速上涨,上证综指一举涨到了过去五年以来的新高,期间,由于基础市场行情的结构性因素,主动权益类基金的获利情况并不是很好,但是,昂扬的股指已经初步激发起了基民们的投资热情,季度净申购量超过了1000亿份大关,达到了1167.74亿份。

2015年第一季度:基础市场行情的结构性特征在新年的第一个季度来了一次乾坤大挪移,从大盘蓝筹转到了中小创,为此,表现在股指上,就是主板指数面对过去五年的高位长时间徘徊和中小创指数的快速上扬;表现在基金的绩效方面,是重视成长性投资的主动权益类基金季度平均净值增长率达到了30.16%,为八个季度中的最高。但即使如此,上证综指五年前高位的威慑和本季度前两个多月的徘徊,较大程度地影响到了基民的投资热情,季度净申购量再次回到700亿份以内。

这里有一个必须要说明的情况:基金的收益经过了连续四个季度的累积之后,随着复利的累加,此时申购600多亿份主动权益类基金份额所需要的资金总量,已经比一年前至少要增加50%,基民的投资热情依然很高。

2015年第二季度:基础市场行情在此时有了几乎步调一致的表现:主板、中小创市场齐涨,主动权益类基金的季度平均绩效也由此达到了过去六个季度以来的次高。随着广大投资者在过去五个季度里的连续获利,随着很多基金的累计净值增长率到本季度时已经翻番,超级大牛市行情的气氛已经弥漫到了市场的各个角落,净申购量随之暴增到了2122.19亿份,冲上了中国公募基金史上的天量。

2015年第三季度:股市行情突然暴跌,主动权益类基金在此期间的平均净值损失幅度为23.75%。一方面,由于基数大,投资者的损失十分惨重;另一方面,本季度前期,由于种种特定的原因,大家对于风险的认知尚不充分,并未认识到牛市行情已经终结,抄底申购的热情依然不断,季度的净申购量因此达到了1340亿份,基民们的损失继续快速放大。

2015年第四季度:暴跌之后,基础市场行情反弹,但反弹的幅度很有限。加上基数的不同,即使主动权益类基金在此期间的平均净值增长率表现不错,但也无法弥补上损失。导致救市未果,牛市已死。因此,基民的申购积极性迅速冷却,季度的净申购量仅为91亿份,少的几乎可以忽略。

综上所述,我们可以很清晰地看到:一方面,中国公募证券投资基金市场的产品正越来越多,所管理的基金资产总规模正越来越庞大,各类基金的平均绩效表现总体良好;另一方面,基民的投资行为具有这样两个非常显著的特征:总体换手率不恰当地偏高;大家投资基金的热情与股票市场行情的波动,与超额收益的获取情况高度关联,即在整体获利程度越高的时候,投资基金的人就越多,投资额越来越大,最终的结果就是:套牢越来越多,亏损的总额由于基数的增大而增多。总体来看,在充分肯定很多种类基金可投资价值的基础上,在注意区分高风险产品、低风险产品等一般性常识的基础上,如何提高基民投资的有效性,是一件关系到中国财富管理市场可持续发展的大事。

场内渠道反映的

基民投基行为

对于基民在场内基金方面投资行为的观察,可以有两个角度:换手率和成交金额,这两个指标都会受到基金规模的影响,但方向不一样。表1、表2、表3、表4对场内基金2014和2015年度在这两个方面的表现做出了完整的统计。通过这四份表格,我们可以对场内基金在过去两年里的换手率情况有一个清晰的了解。

(1)大“头”和长“尾”,且非此即彼。无论是换手率,还是成交金额,场内基金在这两个方面的表现都有着鲜明的、共同特征:“头”大、“尾巴”长。“头”大,指的是少数几类品种占去了绝大多数的换手率和成交金额,其他很多类型的基金品种则占比非常小。这表明,从品种角度来看,场内基金的活跃度在类型方面有着天壤之别,造成这种情况的原因,主要还是在于各类基金自身的特性。

(2)被动型产品相对更受欢迎。参看表1至表4,无论是权益的,还是固收类的,无论是投资境内市场的,还是投资境外市场的,被动型产品在上述两项指标的统计方面多有居前,其中的根本原因,应该是场内投资将其作为了良好的择时性大类资产配置工具,根据自身的研究、分析、判断,灵活地买卖。另外,ETF的交易策略丰富,也受到了从专业到散户的各类大资金的高度关注,很多ETF已经成为了机构投资者、职业投资者们良好的资产配置工具。

(3)货币市场基金都始终是场内品种里全方位的、最大的热门品种。零交易成本、非常高的安全性、良好的流动性、较高的收益率,对于活期存款、定期一年存款的替代性,这一切都是其正在逐渐被投资者所认识到的优越性。目前,很多券商都在大力推广场内货基,将其作为投资者不买股票时的、良好的流动性储备仓库,并以此在行情低迷和熊市的时候留住客户。

(4)分级基金虽然在各项统计中居前,阶段性地在场内基金中较为靓丽,但是,鉴于相关基金公司、相关券商、相关投资者自身方面的种种原因,这类基金的发展前途暂时不明。实践证明,分级基金在市场中的存在意义似乎不大。既然其发行已经被暂停,并且还有一些冷门的、规模一直做不大的分级基金已经开始或清盘,或转型,因此,对于这类基金,我们建议暂时可以忽略。

(5)一直低调的LOF。在表1至表4里,排名落后的长尾种类,基本上都被LOF承包了。由于历史的原因,场内交易品种如果想要活跃起来,必须具备两个基本因素:流动性良好,定价机制不能僵化。LOF恰恰在这两个方面很欠缺。

作者为济安金信科技有限公司副总经理、济安金信基金评价中心主任

猜你喜欢

理财周刊(2021年11期)2021-12-20

投资与理财(2021年9期)2021-09-16

理财·市场版(2021年5期)2021-07-15

经济(2015年6期)2015-09-10

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2014年26期)2014-07-11

恋爱婚姻家庭·养生版(2014年2期)2014-01-27

股市动态分析(2014年1期)2014-01-13