华伍股份并购安德科技动因及效果分析

2021-01-06 09:27陆益杰

广西质量监督导报 2020年12期

陆益杰

(华东交通大学 江西 南昌 330000)

一、案例背景及并购过程

(一)华伍股份基本概况

江西华伍制动器股份有限公司(以下简称:华伍股份)成立于1992年,公司是目前国内生产规模大、产品品种全、行业覆盖面广的龙头企业。在江西区域工业制动器方面占据了很大的市场份额。

产品大量广泛应用于港口、轨道交通、风力发电、冶金、矿山及建筑机械、水利电力工程、船舶及海洋重工、石油钻采等行业,并大量配套出口到全球92个国家和地区。

华伍股份是我国工业制动器行业现行国家标准的主起草单位,现行十项国家标准中有九项标准是由华伍股份起草。也是国内行业A股上市公司。

在产品制造过程中,通过ERP系统的MRP运算机制,建立起统一的产供销协调平台,促使产供销的计划在统一平台上拟定执行,灵活调整安排生产计划和采购计划。通过MES系统的执行,使作业计划直达一线操作者和设备,实现了工业化与信息化的深度融合,实现从产品设计、工艺设计、作业计划排程到生产加工过程、装配测试的互连互通,产品信息、质量信息公开透明、实时共享,与物流完全同步。

(二)并购基本情况

2016年5月17日晚,签订股权收购框架协议,拟以现金3亿元收购四川安德科技有限公司100%股权。安德科技主营业务为发动机机匣和反推装置,主要为大型军工企业提供配套服务。协议约定了如在2016年8月15日之前未能签署股权转让协议,则框架协议自行终止。

继成立华伍航空科技后,军工领域更有外延:2015年11月,公司与华科大产业集团和李仁府教授设立华伍航空科技,这是公司对军工领域的首次布局。而此次收购安德科技则是公司军工业务发展的重要一步,公告显示安德科技具有装备承制单位注册证书、三级保密资格单位证书和武器装备质量认证体系等完成军工资质,同时具有成发航空、中航飞机(15.380,-0.52,-3.27%)等一批核心客户资源,可为公司进入航空航天高端装备制造提供有利条件。此外,根据公告安德科技2016~2018年承诺净利润分别为2500万、3250万和4225万元,也将显著增厚公司业绩。

二、华伍股份财务绩效分析

(一)财务指标分析

1.偿债能力分析

偿债能力分析可以分为短期偿债能力分析和长期偿债能力分析,本文选取速动比率、流动比率、现金流比率、资产负债率等指标,通过对比华伍股份并购前后指标的变化,及与同行业上市公司同期财务指标对比,来分析并购活动对华伍股份偿债能力的影响.

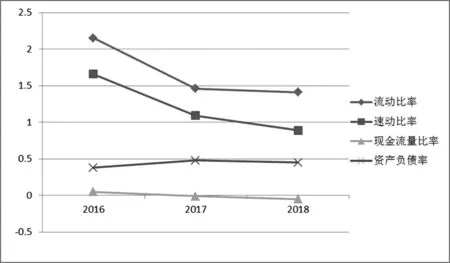

图一 偿债能力指标并购前后对比

资产负债率,是期末负债与资产的百分比,表示公司总资产中有多少资金是来源于向债权人借款。这个指标主要用来评价公司整体的负债水平,同时也反映债务人利用债权人资金的能力。通过图一可以看出相比于2016年并购前企业的资产负债率从0.38上升到了2017年的0.48,再减少到了2018年末的0.45,可以看出企业的长期偿债能力是有一定的减弱的,企业的负债占资产的比例是在增加的,也就是企业面临着更大的还款和现金流压力,但还保持着一个相对安全的资产负债率,对企业的经营不会造成很大的影响。

流动比率是公司的流动资产与流动负债的比,可以衡量公司资产的流动性。流动比率是指流动资产占流动负债的比率,可以看出一个企业的短期偿债能力,通过图二可以看到企业的流动比率从并购前的2.15一直下降到了2018年的1.41,有一个很明显的滑落,这也说明企业在并购了安德科技后,企业的短期偿债能力状况有很明显的一个恶化,没有有充足的流动资产来偿还债务,企业有着难以偿还债务的风险,说明企业经营出现了一定的问题。

现金流量比率,经营活动产生的现金流与流动负债的比是现金流量比率,是衡量企业短期偿债能力的重要指标。华伍企业的现金流量比率在并购前是0.05,到2018年下降到了-0.05.企业在并购后2017年的经营现金流净额是负数,说明企业经营存在着一定的问题。

2.盈利能力分析

销售净利率是公司净利润与销售收入的比率,该指标主要用衡量企业的经营效率,反映了企业在扣除营业成本和相关费用的基础上,企业通过经营赚取利润的能力。企业的销售净利率是在不断下降的,从2016年并购前的9.38下降到了2017年的8.55,2018年甚至变成了-3.71,这是由于华伍股份在2018年有一大笔补偿款未收回,这是因为企业在收购环宇园林25%股权时,对方承诺在2018年净利润不低于2亿元,但却没达到这一指标,并且未按约定支付现金补偿,因此计提了1.57亿的坏账准备,企业也有由盈转亏,也导致了企业的销售利润率直线下滑。

总资产收益率是企业净利润和平均总资产的比率。它反映了企业综合利用资产的情况,同时也用来衡量企业利用债权人和股东资金获得利润的能力。但也由于2018年的计提大量坏账导致的净利润为负数,总资产收益率也有个明显的下降。

净资产收益率是企业净利润与企业净资产的比率,通常也称为权益净利率,体现的是股权资本的收益率,是衡量企业盈利能力的重要指标。企业的净资产周转率从2016年的3.74下降到了-8.72。

综上所述,企业的盈利能力受到了计提的大额减值损失的影响,但这与企业并购安德科技并没有直接的联系,因此参考价值不大,企业计提的坏账准备何时能转回也是很关键的。

(二)杜邦分析法分析

本节选取了2016年和2017年的财务数据,通过计算企业关键财务指标,运用杜邦分析法分析关键财务指标的变化及其驱动因素,以更加清晰地分析并购活动对华伍股份短期财务绩效的影响。为什么不选择2018年的数据,这是因为2018年计提的坏账准备属于特别的事项。因此2018年的净资产收益率参考意义不大。

1.杜邦分析

净资产收益率从4.54下降到了4.09,这是由于什么所导致的呢,让我们从各个指标进行分析。首先企业的收入从2016年的59434上升到了2017年的67993,企业的利润也是在上升的,因此销售净利率从7.81上升到了8.56,企业的盈利能力是在增强的。其次企业的总资产周转率从0.36下降到了0.28,这是由于企业的平均资产从2016年的212028万元增加到了2017年的263787万元,企业的营运能力是在下降的,而造成这种下降的主要原因是企业大量的应收账款和应收票据没有收回,而且应收账款较多,因此影响了企业的正常的周转,企业的权益乘数也是由2016年的1.67上升到了2017年的1.99,这也是与企业资产的激增有关,企业大量的应收账款也为2018年突然的计提的坏账埋下了伏笔,最后企业的净资产收益率也从4.54下降到了4.09。通过分析也可以看出企业在并购了安德科技后它的盈利能力是有所加强的,但营运能力和偿债能力都是下降的,也导致了净资产收益率最终的减少。

(三)并购结论与建议

(一)研究结论

本文通过对华伍股份并购安德科技的介绍,分析了并购的背景及动因,利用财务指标分析法、杜邦分析法分析了此次并购给华伍股份带来的影响,通过选取了并购前后 3 年的相关财务指标数据进行对比分析,研究本次并购活动对华伍股份长期财务状况的影响。其中得出了以下几点结论:

(1)企业在并购后企业的盈利能力较之前有所增长,但还不够明显,但企业的盈利能力,资产的周转效率有所下降,企业的资产负债率,流动比率等一系列代表偿债能力的指标都有所下降,企业整体的净资产收益率也在下降,可见这次并购并没有起到增强企业经营能力的作用,也并没有对企业的发展起到促进的作用,没有发挥并购的整合协同效应。企业希望通过并购实现持续稳定的发展的目标也没有达到。

(2)企业虽然并购后各项财务指标都有所下降,并购对公司并没有产生积极的影响,但华伍股份在行业内的地位还是不可撼动的,企业仍在行业内占据着较高的市场份额和品牌影响力,我们有理由相信华伍股份在经过一系列的调整后能够合理的利用安德科技在航天领域的优势扩大自己的规模和市场份额。

(二)研究启示

华伍股份在并购安德科技时只考虑了目标企业在航天领域的优势,但却没考虑并购后的资产整合和与自身的合适程度。并购交易完成只是并购成功的第一步,并购能否成功主要还要看并购后的整合,并购目标能否实现。企业在并购后并没有对安德科技提供足够的资金和人员上的帮助,因此安德科技为华伍股份所创造的利润也相当有限,甚至还占用了一部分资金,没有起到并购的效果。

华伍企业大量的应收账款也使得企业的周转十分紧张,应收账款占据了很大的现金流,多年的应收账款甚至会产生坏账,企业需要对这些应收账款采取一定的措施,在销售货物时尽量采用现销的方式,缩短应收账款的期限,利用现金折扣等方法鼓励企业尽早付款,尽量向信誉良好的企业销售货物,避免应收账款的难以收回。

华伍还需要在完成并购后还需要对企业的文化和人员进行整合,文化和人才的融合保证了经营的稳定,稳定了企业的管理层,有利于并购后的整合和公司各项业务的开展。

猜你喜欢

民用飞机设计与研究(2020年4期)2021-01-21

四川工商学院学术新视野(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

电子制作(2018年18期)2018-11-14

少儿科学周刊·儿童版(2017年9期)2018-03-15

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

中国商论(2016年34期)2017-01-15

山东工业技术(2016年15期)2016-12-01

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19