投资策略论争

2001-01-29 20:38

首席财务官 2001年11期

编者按:这一组两篇文章是两名职业风险投资人关于投资理念、策略的针锋相对的争论。ChinaVest副总裁赵军认为:泡沫是经济高速发展的产物,代表着经济发展的最前端,因此风险投资就是要敢于追逐潮流,敢于在经济泡沫里发现投资机会,因为有泡沫才有高成长、高回报的机会,另外,风险投资应该多元化,为规避风险就要投资于多个领域;与之相对立的是亚洲数码联盟(香港)风险投资公司中国区总经理苏绍文的观点,他认为:风险投资决不能赶潮流,尤其需要专注于自己熟悉的投资领域。这两种观点都非常有代表性,因此本刊特将这两篇文章一道呈现给读者,希望藉此能够引发相应的思考。

投资:就敢于逐浪弄潮 @赵军

每个人都在为自己所处的信息时代而骄傲,然而信息产业未来的趋势却始终是个谜。

伴随着信息时代的发展,“泡沫”也随之成为了一个流行现象,网络泡沫、泡沫经济等提法不绝于耳,以致于很多人谈泡沫而色变。其实,正确的说法应该是经济泡沫,经济是本质,而泡沫则是经济高速发展的产物,代表着经济发展的最前端。

泡沫之所以得以产生,原因在于人们对新技术、新产品和新市场在认识上存在偏差。经济发展越快、新生事物越多,经济中的泡沫也便越多。静水是没有泡沫的,因此停滞、萧条。没有活力的经济不存在泡沫。

随着经济发展的深化、市场的调整及人们认识程度的提高,有些泡沫因承受不起急速扩张的表面张力而破碎,而另一些则表壳硬化成为真正的经济实体。这些成为实体的泡沫除了反映出市场的真实需求之外,其核心则必须是拥有切实可行的商业模式。

那么,什么样的商业模式在中国才是真正切实可行的呢?

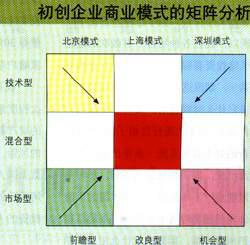

从企业基本运营理念来看,可以将商业模式归结为三种类型:以市场为主导的“深圳模式”;以新技术和新产品为切入点的“北京模式”,以实施和改良见长的“上海模式”。从企业的核心竞争力来看,我们大体可以将企业分成“技术型”、“市场型”和“混合型”。

以中国创业投资公司最近的投资为例:网络安全公司ServGate是比较典型的“技术型+北京模式”,第三方物流公司Chic则属于“市场型+上海模式”,而同在上海的通信软件公司NewTone则属于“混合型+上海模式”。那么到底什么会是成功的商业模式呢?

有句名言:“幸福的家庭都是相似的,而不幸的家庭却有各自的不幸”。然而在商界中,失败的企业大都是相似的,而成功的企业却有各自的成功之道,因此很难对哪一种商业模式会成功做出定论。事实上,每一种商业模式都面临着不同的挑战:“技术型”面临着产品化和市场化的挑战,“市场型”又带来进入壁垒低的潜在威胁,而混合型则将会有公司战略侧重点的疑问。另一方面,短平快的“深圳模式”则因急功近利会带来难以持续发展的隐患;前瞻性的“北京模式”承受着开拓和教育市场、改变习俗的巨大压力;较为平衡的“上海模式”看似简单,而作为其成功关键的运作实施能力却也很难把握。

一句话,成功的企业必须在接受这些挑战中,形成自己的企业文化、行业竞争力和具有中国特色的运营模式。很久以来,我一直为企业发展难以突破规模性的瓶颈所困扰,感慨中国企业喜欢“水桶取水”式的销售方式,却不懂得建立“水管”(即销售渠道)的重要性。直到最近才意识到,中国的市场厚度远不如美国,中国企业很难在某一垂直行业获得规模效应。换句话说,如果河中水流不足的话,建立水管就没有必要,而水桶却可在不同的河中汲水。俗话说,“存在就是合理”,这也解释了许多中国系统集成公司存在的合理性。企业家在长期的商业实战中总结出来的经验和模式才是一个企业致胜的关键。

而风险投资行业的未来趋势更难以预料,因为任何成功的投资都带有明显的时代特征,风险投资尤为突出。风险投资是经济发展的润滑剂和催化剂,必须顺应经济发展的趋势才有前景。也就是说要“跟着钱走”,让所投资的企业去赚有钱人的钱。因此信息时代的阶段分析为我们提供了很好的市场趋势参考。又因为风险投资带有极强的前瞻性,很多机会就存在于经济泡沫中,对泡沫的判断则有赖于对商业模式的分析及对企业家的判断,因此就要紧拉 “企业家的手”,与企业家携手共进一起探索出企业的成功之道。同时,为了有效地分散风险因素而又能保持可观的投资回报,在众多的经济泡沫中选择合理的投资组合才是明智的投资策略。

(本文作者为中国创业投资公司ChinaVest副总裁)

投资:平淡、专注方有成@苏绍文

风险投资是否要跟着潮流走?我对这个论点既同意,又反对,关键是要看这个潮流指的是什么。

如果这个潮流是指的经济的内在走向,我毫无疑问是同意这个论点的。风险投资是经济这个大机器下的一个小齿轮,如果不跟着大机器一起转的话,这个齿轮肯定会被挤压变形。

但在我看来,过去两年中,中国的风险投资追随的潮流并不是经济内在的潮流,而是资本市场和媒体报道的潮流。比如,互联网这个齿轮,因为风险投资公司曾给它加了太多的油,助了太多的力,所以当时它是转的太快了些。

记得头一次听到别人说:“未来所有的公司都将是互联网公司”这句话时,我认为这个世界简直是疯了。但当我听到Intel的大老板贝瑞特也这样说时,我曾经认真地去思考我是否跟不上形势了。

然而,经济这个大机器并没有随着互联网这个齿轮飞转。终于有一天,当与互联网比邻的齿轮们跟不上互联网的转速时,互联网不得不突然急速刹车以降低转速。虽然它今天还在转,但早已今非昔比了。

所以,我在各种场合一贯鼓吹的理论是:风险投资要躲避潮流而行。其原因有二,第一:潮流这个东西是很难琢磨,你不知道它什么时候涌来,又很难预测它什么时候退去。当街上流行红裙子的时候,你也兴奋的好不容易买到一条穿出去,才发现潮流已变,满街都是绿喇叭裤,那时是多么地尴尬!不幸的是,很多中国的风险投资公司目前都存有不少高价买来的红裙子,扔掉很可惜,留着也没什么用途;第二:潮流来时,往往是人最不理智的时候。比如,本来你就挺喜欢红裙子,也可以花200元钱人民币买一条。但当红裙子是潮流时,价格高昂,你可能要花200美元才能买一条,所以还不如躲着潮流为好。

做风险投资这一行,其实最厉害的是能预知到潮流的到来,在红裙子流行之前,就大量囤积,然后高价抛出。但在我看来,中国目前的风险投资公司,无论是内资还是外资,都鲜有这个能力。在这种情况下,我自知功力有限,所以还是老老实实去买自己喜欢的衣着,不太去想潮流。每次潮流来来去去,总有一些发大财或出大名的,但亏钱的还是绝大多数,我则很满足于维持自己的小康生活水平。我的一个朋友曾对我说过,做投资要到“能为而有所不为”的境界才能真正有作为,我则一直牢牢谨记着这句警言。

很多投资者认为风险投资应该进行多元化(diversification)投资组合, 应该涉及不同的行业。其实投资应该多元化,这似乎是个不争的事实。在美国生活过的人都很清楚,理财顾问会建议你个人财富的投资比例,比如现金要维持30%、股票40%、债券30%等,所以投资多元化在美国是个家喻户晓的理念,我对此绝没有反对意见。

我更关心的是,这个多元化要达到什么程度最合适。比如理财顾问还要你投10%的财产购买阿根廷的国债以规避美国股市的风险,你会听取他的建议吗?我想大多数美国人不会。 道理很简单,他们不了解阿根廷的国债是怎么一回事。同样,做风险投资的人也应该遵循同样的道理,如果你不了解那一行,最好不要去动它。如果硬是为了投资多元化而去投一些自己并不具有竞争力的行业, 除了分散精力外,事实上不但不能规避风险,反而增加了风险。

在我看来,中国风险投资的风险还主要不是某一行业的风险,更多的是人的风险。目前在中国,大多数风险投资公司都还很小,人单力薄,而且从业人员大多并不具有行业经验。在这种情况下,应该根据自己的人员多少和人员的行业背景来选择某些行业作为自己的突破口,扎扎实实地花个几年把自己选中的行业吃透,然后再向其他相关行业渗透,盲目地追求投资多元化是很危险的。

赵军先生关于中国风险投资总结出了一个理论性框架,我觉得这很有趣,这是他在这三个城市看了大量项目之后的感性认识的提炼,我认为这个框架还是比较有普适性。我想补充的是,风险投资这个行业对从业人员来说是“学徒性”的,也就是说,这一行没有太多的理论,也不需要高深的知识,是一个边干边学,在工作过程中学习的一个行业。这一行的老手应该对理论性的东西不会感兴趣,感兴趣的应该是新手们。但对新手们,最忌讳的就是用理论来套到现实上做事。风险投资在每一时期、每一个国家、每一个行业以致每一个项目上面都是不同的,都有其鲜明的个性,任何理论都很难套用到具体的项目上。所以切记:理论是有用的,但也是危险的!(本文作者为亚洲数码联盟(香港)风险投资公司中国区总经理)

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

作文周刊·小学一年级版(2022年20期)2022-05-07

小天使·一年级语数英综合(2019年9期)2019-11-10

特别文摘(2019年12期)2019-07-19

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

足球周刊(2016年14期)2016-11-02

足球周刊(2016年15期)2016-11-02

足球周刊(2016年10期)2016-10-08

华南理工大学学报(社会科学版)(2016年2期)2016-05-04