简单照搬股权激励机制不可行等8则

2007-01-11 07:15乔新等

商界评论 2007年1期

乔 新等

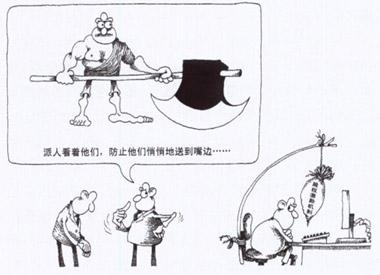

店小二干活不赖。东家高兴,决定涨工资。店小二磨磨蹭蹭不出门,东家奇怪,琢磨半天,恍然大悟,决定把店里的股份奉送两成。办理完交接手续,店小二一屁股坐在炕上,不动弹了。东家心中不痛快,问为什么还不去干活。店小二微微一笑,我也是股东,现在平起平坐了。

国有企业股权激励机制的危险就在这里。如果说西方的股权激励机制,是在驴子的前边挂上一把干草,看得见吃不着;那么,我国实行的股权激励机制,则是把干草放在公司高级管理人员的手上,然后派人看着他们,防止他们悄悄地送到嘴边。股权激励机制要想真正发挥作用,必须满足三个条件:第一,这项激励机制具有不可替代性;第二。激励机制与公司的发展具有正关联性;第三,激励机制具有可预期性。

国有企业管理本来是个民主问题,简单地照搬市场激励机制,不可能达到预期效果。目前国有上市公司高级管理人员平均薪酬水平,实行物质奖励的办法,边际效用已经很小。更可行的做法是:在全国人民代表大会常务委员会的授权下,根据专门的法律组建监事会,然后由监事会选拔董事会成员。如果董事会成员干得好,不但可以得到物质奖励,而且还可以将他们的业绩公开。通过非物质奖励,提高他们的社会地位,让他们在更广泛的领域内发挥自己的作用。

控制终端,一定是错误的方向

陈春花

经被公认为中国市场化风向标的家电行业,一场制造商自建终端的风潮正在蔓延。尝试过了代理制的酸甜苦辣和大卖场的盘剥滋味,大家不约而同地把目光锁定在——终端零售市场。

这是一轮正向的加速,还是一轮自闭式、重复性的资源内耗战?终端就是顾客吗?

“顾客导向”在今天已经成为常识,问题的关键不在于价值取向,而是如何实现这个价值取向。制造商之所以如此被动,是因为它丧失了“对于顾客的理解能力”,认为只有终端才能够贴近顾客。只是在性价比方面做了大量的工作,在产品与顾客之间的价值关系上并没有做太多的努力。三星的每一次投入,都能够为顾客带来技术革命的力量,带来赏心悦目的感受。所以,我更倾向于近来自己一直强调的观点——专注于产品。

因为顾客的需求并不是制造商所理解的产品概念的满足,也不是零售商所认为的自身服务的提供。事实上,顾客既没有跟随产品制造商,也没有跟随服务零售商,顾客只是顾客,顾客是在顾客自己那里。“终端就是顾客”这个方向从根本上就是错误的。

拥有好的渠道不一定称霸市场,相反,有能力管理不同产品及其带来的经验和关系,才能使自己与众不同,脱颖而出。反观我们的企业,一方面与同行拼价格。一方面与渠道商拼终端!如果把太多的力量投入终端建设。还会有多少力量来理解消费者?

所以,不论对于渠道商还是制造商而言,以自身的能力、更高的要求、更低的营销成本为顾客创造价值。才是根本的选择。控制终端,一定是一个错误的方向。

民营企业重复交税应废除

钟朋荣

近五年,我们发现税收增长大大快于GDP增长,税收增长平均每年17%左右,税收增长是GDP增长的两倍,税收增长是来自于工资的增长。政府的收入包括社保资金等方面的收入占GDP的比重大约在30%~35%之间。

新增加的GDP里,1994~1996年税利分别是7,1、8,4和9_2。整个社会税负较重的情况下,民营企业的税负更重。因为对国有企业来讲。政府投资也是获利的,政府对国有企业既是爹又是妈,民营企业交了33%。以后还要多交一份。

重税降低了企业内源融资能力。企业融资分为内源融资、外源融资。内源融资指用折旧和积累进行投资;外源融资指对外募股和负债进行融资。过多的外源融资导致贷款增长快于经济增长。贷款快速增长其结果是大量的产出需要支付多利息,企业利润因此减少。过多的贷款加大了企业的融资成本,而过高的负债率加大了企业的风险。

税负过重,不利于企业的技术创新;不利于调动劳动者的积极性:不利于扩大再就业。

因此。我建议:第一,大幅度降低企业所得税率,同时,国家参与国企利润分配。第二,消除民营企业及其老板重复交税的现象。这包括两个方面,一是企业对职工工资的重复交税,二是企业所得的重复交税。第三,对小型个体工商户实行免税。我国的农业免税,大得人心,效果很好,我们也要看到小型个体工商户也很艰难。因此我建议对年营业额10万元以下的个体工商户免除一切税费。

企业慎对“长尾理论”

徐殿龙

如果说“长尾理论”是一种理论观点的探讨,甚至是经济生活中的一种经济业态,无可厚非,但如果以它引导企业行为。那后果将不可设想。

首先,有很多人把“长尾理论”理解为只是对“二八定律”的颠覆,显然是过于简单了。比如,长尾绝不意味着仅仅是把众多分散的小市场聚合为一个大尾巴,而是还需要一个坚强有力的头部,以及头部与尾巴之间的有效联系。

其次,无论怎么说。相对畅销品讲,“长尾”是非热销产品,属遗留产品或滞销品,无论在企业还是在市场上,都属“处理品”,任何企业都不可能有意或着力生产这些产品,更不可能把这些滞销品和处理品作为企业的利润来源甚至是利润支撑,否则,那就是本末倒置,舍近期大利去追逐远期小利。

再次,在传统商业现有的游戏规则下几乎不可能。因为传统商业目前仍然是以“销售量带来的收益持平或者超过成本”这一商业常识作为指导,如果在自己的“零售网络”中最终聚集的用户数量还是非常少的话,依然无法通过这种产品赢利。这时要在“长尾市场”中做生意,不是为时已晚,就是压死企业的“最后一根稻草”。

一个企业采取什么样的经济模式或者营销战略,要根据企业所处的发展阶段以及所面临的内外环境而定。绝不是也决不能一根绳子吊死在互联网上。

“长尾理论”是把双刃剑,只有对它正确认识且能正确运用它的人,才能运用它来为自己创造财富。否则就会一败涂地。因此,对待“长尾理论”的正确态度是,要慎重,要因产品制宜。一般情况下,单一企业不宜使用。

没有核心技术不等于不能国际化

李东生

科技创新在企业的国际化方面占有非常重要的地位。但是倒过来说,要等你完全掌握了核心技术,再进行国际化。这种说法也是过于理想化,甚至可以说很幼稚。

其实国际化的能力主要体现在以下三个部分:生产制造能力、供应链的能力以及品牌和国际经营的能力。国际化的过程也是提高你这三个方面能力的过程,包括技术能力。过去十年韩国企业的国际化过程,大家都很认同,也给予了很高的评价。但是我们把时间倒推十年,韩国企业在进行国际化的时候,并没有自己的技术。但他们大胆地走出去了,在战争中学习战争。

我觉得只有这么一条路,企业的能力一定是在竞争中炼就出来的。没有竞争。不摔几个跟头,不吃一点亏,能力是锻炼不出来的。

大家都很关心我们的技术能力,我觉得我们的进步很快,过去两年我们申请的专利数是过去20多

年的总和。现在我们花大价钱在全球聘请了专利律师,因为我们在国际经营当中碰到很多国际专利的问题,需要这样的团队来处理这些问题。碰到这些问题,我们就会有更大的压力和动力来提高技术能力,积累知识产权。

这种技术能力的提高需要累积,需要时间和需要投入。如果没有国际化,这个过程会更慢。

是谁倒置了成为大企业的因素

张维迎

2006年12月1日,法国《费加罗报》援引一份最新研究报告说。2010年前跻身世界500强的中国企业将达到50家,而目前只有20家中国企业榜上有名,10年前则仅为3家。

但我们要反问,3年以后。当世界500强中的中国面孔增多时,是好事还是坏事?

弄清这个问题,我们首先要弄懂什么是大企业。我把大企业的形成归结为以下几个因素:

第一,创业的核心技术。第二,规模经济,也就是成本优势。第三,对供应链的管理能力。第四,品牌价值。第五,资源垄断。

反过来看,中国今天的大企业之所以成为大企业,靠的是什么?根据我上面列举的因素和对实际状况的分析,我的总结是:资源垄断第一,规模经济第二,品牌价值第三,供应链管理能力第四,核心技术第五。跟人家差不多是倒过来了。

看一下中国企业进入世界500强的统计,有些信息很有意思。我的第一个判断是,资源垄断是中国企业目前进入500强行列的最重要因素。此外,快速兼并目前也成了国内企业迅速壮大的一个手段。

我认为,这样“拉郎配”式的快速联姻在国际竞争中面临着很大的危险。具体表现在:第一,我们的资源垄断拼不过别人的核心技术,并且垄断资源也可能化为乌有;第二,我们的成本优势拼不过别人的品牌优势:第三,我们的生产能力拼不过别人的供应链管理能力。

如果我们把全中国的企业合并成一家,那肯定是世界500强的第一名,但那么做没有意义。我建议以后在合并企业的时候,要像发达的市场经济国家一样,由一个独立的反垄断机构来审查,如果会给全社会带来不利,这种合并就不能进行。

中国企业为什么不大敢到美国上市了

刘洪

曾几何时,中国企业都以到纽约上市为荣,但自2002年美国颁布《萨班斯一奥克斯莱法案》后,赶趟似的中国企业一下子少了许多,实在想到境外上市筹资的,也往往就近选择香港。

《萨奥法》对在美上市的公司监管非常严苛。对准备海外上市的中国公司来说,要不要戴这个紧箍咒,实在需三思而后行。据说,许多中国企业就请了许多专家,恶补了有关《萨奥法》的知识,最后还是觉得:还是没必要去拿这个烫手的山芋。

中国公司这么惧怕《萨奥法》,可能是其平时宽松的管理使他们很难适应高强度的检查。

最近的一个“宽松”例子:中国财政部的数据显示,39户房地产开发企业,会计报表反映的平均销售利润率仅为12,22%,而实际利润率高达26,79%,隐瞒利润超过一半。检查结果还显示,有部分房地产企业存在较为严重的偷漏税问题。少数企业甚至通过虚构业务、编造合同等手段骗取银行信用。但具体是哪些企业。报告三缄其口。

财务造假是重罪,这要搁在美国上市公司身上,往往是巨额罚款伺候。欺诈者甚至可能有牢狱之灾。对中国企业来说,可能现在缺少的正是这样的法律,不然也不会出现琼民源、银广夏、蓝田股份、科龙电器、华源股份等一茬又一茬的财务造假企业。也不会有这样大胆的房地产企业。

说句不算题外的话:这些习惯了造假账的企业,即使有一天真想上市,拜托了。别真造假造到国外去,那丢的可是整个国家的脸!

中国其实只有“半部破产法”

李曙光

《中华人民共和国破产法》将于2007年6月1日起生效,这被称之为中国市场经济由初级阶段进入中级阶段的标志。但这最多也只能算是“半部破产法”。

原因在于:市场经济成熟国家的破产法,一般包括公司破产、其他法人破产和个人破产三项内容。我国则仅有法人企业破产,而事业单位、合伙和个人独资企业的破产不在新法规范范围内,需要用更新的法律规范。

更重要的是,从1994年到2006年,新《破产法》的出台历经了12年时间,但仍然是理想与现实多番斗争,并进行多出妥协的结果。这些妥协因素,可能在后期影响新《破产法》的执行,并最终使新《破产法》重蹈1986年通过的《企业破产法》的覆辙。比如,新《破产法》有一个不能不提的缺憾:特殊处理金融机构。虽然提及了金融机构的破产问题,但并未将其推向市场化之路。

所以,虽然新《破产法》对建设市场经济的贡献毋庸置疑,但它还有很多问题没有解决:事业单位、合伙和个人独资企业的破产法规亟待完善:自然人破产制度也需建立:2116家国有企业组成的最后的豁免问题还有壁垒嫌疑:期待金融机构的破产规定不再特殊,政策法规真正有利于金融稳定……

这些问题的解决当然不会一蹴而就,但另“半部破产法希望不要再等十年。

[编辑陈力]

猜你喜欢

南大法学(2021年3期)2021-08-13

中国石油石化(2021年9期)2021-07-17

法人(2019年10期)2019-10-25

职工法律天地(2018年12期)2018-01-22

环境保护与循环经济(2017年2期)2017-09-26

中国公路(2017年11期)2017-07-31

中国商论(2016年33期)2016-03-01

当代经济(2015年20期)2015-04-16

中国洗涤用品工业(2015年6期)2015-02-28

中国卫生质量管理(2010年1期)2010-01-22