政府间财权及收入划分的基本理论研究

2009-02-18 09:11郭玮

经济师 2009年1期

郭 玮

摘 要:不同级次政府之间的财权与收入的划分是政府间事权与支出现任得以实现的基本保证。文章从理论的角度对财权的组成及收入的划分进行简要分析。

关键词:财政体制 事权 财权

中图分类号:F810 文献标识码:A

文章编号:1004-4914(2009)01-043-02

财权主要包括税权、费权、债权和国有资产收益权。而政府财政收入的主要来源是税收,因此,对税收权限的划分成为政府间财权划分的重点。规范中央与地方政府税收收入分配关系的根本性前提是对税权的划分。

一、税权及税收的划分

税权是由国家主权派生的,是国家所享有的对税收课征与使用的权力。对于税权的定义,不同的研究者有不同的解释。陈刚认为税权的性质由国家的性质决定,故我国税法上的税权就是人民民主专政的社会主义国家对税的课征和使用享有的权力,人民代表大会以制定法律的形式代表人民行使税权;赵长庆则认为,税权是国家为实现其职能,取得财政收入,在税收立法、税款征收、税务管理等方面的权力或权利,是取得财产所有权的权利。综合以上解释,我们将以国家为主体的税收立法权、税收征管权、税收政策制定权作为税权的主要内容。

一是税收立法权。它是国家政权的代表者或者国家政权机关以政治强制力为后盾,依据法定权限和法定程序,制定、认可、修改、补充和废止税收法律、法规的权力。

二是税收的征收管理权,具体包括税种的开征、停征权,征税机关的稽征权和对税务争议的裁决权。

三是税收政策制定权,是指确立建立或改革税制的指导思想和基本原则以及操作税权其他组成部分的措施选择。

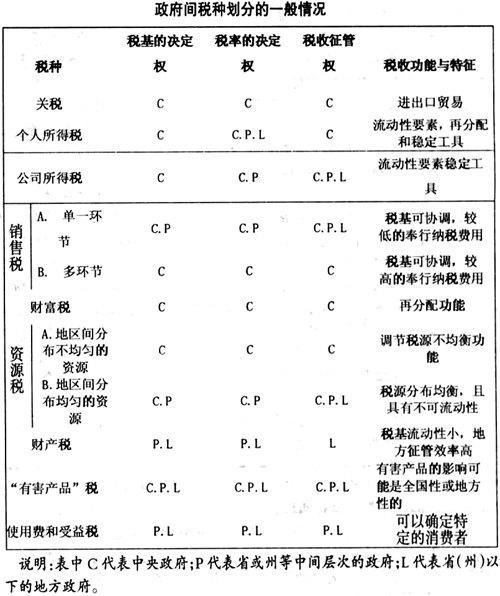

在税权划分的三层内容中,税收立法权是根本权力。从分级财政体制的角度来说,任何一级政府都应该拥有属于其固定收入的税种的立法权。而能否拥有其他两项权力,则依随各国宪法和行政管理模式而定。从世界各国的情况看,这三层权力划分模式的配套状况差别是比较大的。就总体情况来看,世界各国税权划分结构大致有两种模式。一种是相对集权式,一种是相对分权式。美国实行的是分权式,税收立法权在联邦、州和地方三级政府之间的分布相对均衡一些。联邦税收立法权全部集中在中央,各州拥有州税和地方税立法权和相应的税收征管权和政策制定权。印度则实行相对集权式的税权划分模式。印度将骨干税种的税收立法权全部集中在联邦,各邦所拥有的税收立法权集中在土地和农业有关的税种上。也就是说为了与实行中央高度集中收入型分级财政体制相配套,印度立法权向中央倾斜。在我国,税收立法权全部集中于中央,地方政府只拥有一定的税收征收管理权和税收政策制定权。由此可见,税权划分的难点在于如何使这三个层次的权力划分更加协调配套。

税种的划分要有一定的理论依据。(1)税种与公共产品间的受益关系。如果纳税人缴纳的某种税收与政府提供的某种公共产品之间存在较为明显的受益关系,那么哪级政府提供这种公共产品,作为对这种公共产品成本补偿的税收就应该划分为哪级政府。(2)税种调节经济的功能差异。财政的收入分配职能和稳定经济职能主要由中央政府财政来承担。因此,将体现收入分配职能,具有稳定经济职能和政府用于宏观经济调控的税种划为中央固定收入,而将税收调节功能弱、影响范围小、与地方公益事业、第三产业和基础设施、公共设施建设有密切联系的税种划为地方税。(3)税基流动性。应把税基流动性大的税种,如个人所得税、企业所得税、增值税等划归中央;把那些税基流动性较小的税种,如房产税、土地税、土地增值税、车船牌照税等划归地方。(4)税种征收管理的效率。从提高税收征管效率、降低征税成本的角度考虑,将税源遍及全国且税基稳定,征管环节比较集中、容易征收的税种划分为中央税(关税、增值税等),而将税源比较分散且地方差异较明显、征收难度大的税种划为地方政府所有(房产税、土地使用税等)。

二、费权、债权及国有资产收益权的划分

费权包括费用的批准权、收取权和使用权。从财政分配的角度来看,收费是一种国民收入分配和再分配的活动,是国家凭借政治权力所获得的收入,是对税收有益的补充。从政府行为角度来看,收费是依据国家法律法规推行政务的组织活动,在一定程度上体现了政府行政管理职能和经济管理职能。收费主要有两种,一是规费,二是使用费。规费是公共部门向经济主体提供某种特定服务或实施行政管理所收取的手续费和工本费。使用费是政府根据既定标准,向享受政府所提供的特定公共产品的使用者收取的费用。从收费的性质可以看出,收费是一种有偿取得的收入,也就是说谁受益谁付费,谁提供公共产品谁收费。因此,对收费权的划分很清楚,哪一级政府提供的服务,就应该由哪一级政府收费。

债权包括公债的发行权和公债的使用权。当出现财政赤字或者进行经济建设需要时,政府往往发行一定数额的公债,以弥补财政赤字或筹集资金进行经济建设投资和调节经济的需要。从实行分级财政体制的国家来看,每一级政府都是相对独立的,因此,各级政府都应该拥有发行公债的权利。在我国,法律规定只有中央政府有权发行公债,地方政府没有发行公债的权力。于是地方政府是否可以发行公债或者说地方政府具备什么样的条件才可以发行公债成为目前众多学者争论的热点问题。

国有资产收益权是指从国有资产中取得收入的权力,即资产所有者根据其投入生产经营活动中的资产要素数量和质量,所依法享有的得到相应的生产经营成果的权利。国有资产分为非经营性国有资产和经营性国有资产。非经营性国有资产是指不直接参与商品生产和流通,由国家机关、军队、社会团体、文化教育和科研机构等行政事业占有使用的国有资产,是国家履行行政管理职能和社会管理职能的物质基础。经营性国有资产是指以保值为基础,以增值为目的,直接投入企业用于生产经营活动的国有资产。因此,从性质上看国有资产收益权所涉及的权限分配问题实际上就是对经营性国有资产的利润分配。那么应该按企业隶属关系进行国有资产收益权限的划分,即企业属于哪级政府,相应地收益权就归属于哪级政府。

三、收入划分比例

分级财政要求在合理划分不同级次政府的事权与支出责任的基础上,通过收入的划分,确定各级政府相对独立的收入来源,以确保各级政府的正常运行。问题是如何确定各级政府收入划分的比例。一般而言,中央政府为了便于对地方政府进行控制,强化中央对地方政府行为的监督与调节以维护一国的统一,有意地集中大部分财政收入。另一方面,各地区之间的经济发展水平的差异造成了地区之间财力上的差异及不平衡。所以,为了平衡地方财力的差异,中央政府也应该集中收入的较大一部分。从这两方面考虑,中央政府所占收入的比例应该大于地方政府所占收入的比例。

参考文献:

1.陈刚.税的法律思考与纳税者基本权利的保障.现代法学,1995(5)

2.赵长庆.论税权.政法论坛,1998(1)

3.钟晓敏.地方财政学.中国人民大学出版社,2001

4.刘玲玲.公共财政学.北京:中国发展出版社,2003(10)

5.陈共.财政学.北京:中国人民大学出版社,2004(3)

(作者单位:山西财经大学华商学院 山西太原 030031)

(责编:小青)

猜你喜欢

中国公路(2017年7期)2017-07-24

安徽行政学院学报(2016年4期)2016-09-19

公共财政研究(2016年4期)2016-07-12

地方财政研究(2015年5期)2016-01-19

湖南财政经济学院学报(2015年5期)2015-02-27

深圳大学学报(人文社会科学版)(2011年3期)2011-04-12