中国润滑油现状及发展趋势

2009-03-11 06:49杨俊杰高辉

润滑油 2009年1期

杨俊杰 高 辉

摘要:文章就2007年国内外润滑油市场进行了回顾, 重点阐述了中国润滑油生产和市场状况以及中国经济增长、汽车工业井喷和重化产业升级等产业环境给中国润滑油市场带来的影响。指出未来中国润滑油市场发展趋势,并针对润滑油供应商提出相应的应对措施和建议。

关键词:润滑油;行业;基础油;趋势;市场;汽车;能源

中图分类号:TE626.3 文献标识码:A

Present Status and Development Trend of Chinese Lubricant Industry

YANG Jun-jie1, GAO Hui2

(1. PetroChina Lubricant Company, Beijing 100101, China; 2. PetroChina Dalian Lubricating Oil R&D Institute, Dalian 116023, China)

Abstract:Lubricant markets at home and abroad in 2007 are reviewed in this paper. Chinese lubricant production status and market status, the effects of industry circumstance such as Chinese economic growth, the rapid development of automotive industry and the upgrading of heavy and chemical industry on Chinese lubricant market are mainly discussed. And the development trend of Chinese lubricant market is pointed out. At the same time, countermeasures and suggestions for lubricant suppliers are put forward.

Key words:lubricant; industry; base oil; trend; market; automobile; energy sources

1 2007年全球润滑油市场回顾

1.1 全球润滑油市场日趋成熟

2007年全球润滑油市场相对于中国,突出特点是成熟稳定。(1)成品润滑油市场需求为3930万t,较2006年仅增长了1.8%,见表1。(2)世界前五的润滑油供应商没有变化,壳牌以511万t/a的销量稳坐全球市场第一,其成品润滑油占市场份额的13%;埃克森美孚以约432万t/a,占11%市场份额,居第二位;BP、Chevron 和昆仑分别以240万t、180万t和169万t规模,保持在3到5位,见图1。(3)世界主要市场北美基本持平,西欧有所下降,只有亚洲市场成为发展的主要动力,其中中国和印度占全球润滑油市场份额超过17%,中国是第二大润滑油消费市场,印度位居第五,两国市场每年的增长速度不下6%,远超过世界平均水平,见图2。

1.2 原油价格持续走高使润滑油企业利润大幅缩水

原油价格自2003年开始一直处于上升势头,见图3,基础油价格与2004年比较平均每吨购买成本大概增加了2倍,提高了800美元/t左右,见图4,导致润滑油制造商的购买成本快速增加,而油公司只能将其中70%左右转嫁到客户头上,致使润滑油公司利润大幅缩水,按照每吨润滑油制造商承担200美元的成本计算,整个行业损失约78.6亿美元。润滑油行业整体利润大幅缩水使行业集中度进一步提高,中小企业纷纷陷入破产边缘,大公司也收缩润滑油业务和有计划地减产、裁员。

1.3 油价飙升促进产业升级,为合成油等替代产品发展带来新机会

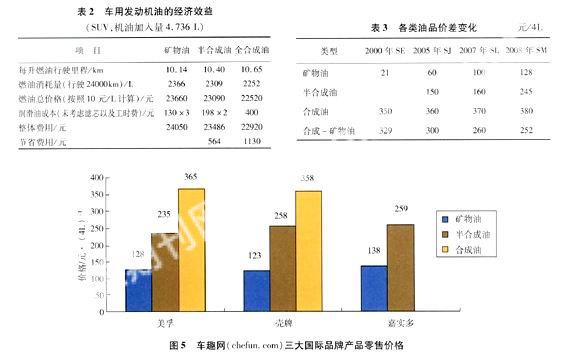

原油等初级产品价格不断飙升对两方面产生巨大影响:(1)Ⅰ、Ⅱ类与Ⅲ、Ⅵ类基础油价格差距逐渐缩小;(2)合成油节能、减摩、节省时间等创造的价值逐渐超过合成油本身的价值,见表2,合成油的优势正在全面显现出来。

过去几年中,矿物型基础油与合成基础油之间的价格差距不断缩小,这在以中国为代表的发展中国家尤其明显,以小包装产品为例,4 L的全合成油与矿物油价格之比由几年前的6∶1正在缩小到现在的3∶1左右,见表3、图5。未来随着中国以及中国周边200多万吨Ⅲ、Ⅳ类合成基础油产能的投产,两者之间的差距将进一步缩小,合成油的综合性能优势将更加突出。

另外,随着天然气液化油生产量的增长,GTL合成油的成本也在大幅度降低,这也给市场提供了新的选择机会。

2 产业环境对中国润滑油业的影响

2.1 中国经济近10年高速增长,带动润滑油持续发展

中国经济经过近10年的高速增长(见图6),已经成为全球第三大经济体,并且依然保持着高速增长的态势,成为全球经济增长的一个发动机,也是润滑油需求持续增长的根本动力,使润滑油需求量一直保持6%以上的增长,见表4。2007年中国润滑油消费达到590.9万t,其中两大集团向市场供应润滑油300.2万t,占中国总需求量的50.8%,中国石油以28.5%的市场占有率高居榜首。从消费结构来看,工业及工艺用油需求274.5万t,占44.9%(见图7),比2006年下降了1.1%,车用油所占比例上升到55.1%。在主要品牌中,统一、BP、壳牌、福斯等车用油所占比例超过50%,而昆仑、埃克森美孚、长城等品牌更偏重于工业润滑油产品。

2.2 汽车工业的井喷,使车用油比例上升

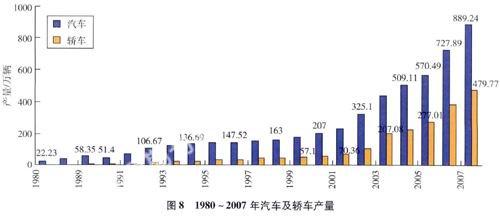

2001年以后,中国汽车工业一直以两位数高速增长(图8),2007年汽车产销双双突破880万辆,成为仅次于美国的第二大汽车消费国。从产能分布上看,轿车产能已经占到70%左右,表现出快速增长趋势,因此高端汽油机油需求量远远高于整个行业需求量的增长速度,按照以后几年每年投放500万辆轿车计算,每年新增高端润滑油需求就达到10万t左右(含装车用油)。在柴油机油方面,由于交通基础设施的改善,节能环保法规越来越严格,未来高品质,超长换油周期的柴油机油需求量将会呈现高速增长态势,当然,换油周期的大幅延长将有可能抵消柴油机油需求的增长。总体来说车用润滑油增长会高于整个润滑油行业需求的增长,其中表现最突出的将是汽油机油以及高端柴油机油的增长。

x

x

在全球能源价格暴涨,发达国家汽车销量普遍出现负增长的情况下,中国汽车销量依然保持强劲的增长绝非偶然,较低的汽车保有量、不断增加的GDP收入和不断下跌的车价,使中国拥有太多刺激汽车销量增长的因素,未来几年中国汽车工业依然会保持稳定的增长态势,中国已经成为全球汽车制造商必争的重要市场,各大汽车制造商都在中国投入巨大,促使中国汽车工业快速与全球接轨。

中国汽车工业快速增长,给整个润滑油行业带来了巨大的市场机会,过去3年乘用车润滑油主流产品级别已经由SE、SF、SG跃升为SH、SJ、SL,逐渐实现了与全球同步;车用润滑油升级还是拉动Ⅲ、Ⅵ类基础油需求增长的主要驱动力,但是大部分轿车公司为中外合资,选择润滑油供应商的话语权掌握在外方手中,国际润滑油公司享受了更多中国汽车井喷带来的盛宴。这种情况是不利于中国润滑油工业健康发展的,也不利于整个中国工业体系的升级改造。原因很简单,此种垄断性的合作,使国内润滑油供应商很难进入国内轿车供应体系中,这就限制了国内企业Ⅲ、Ⅳ类基础油的采购量,进而影响了中国炼厂基础油装置的升级改造速度,造成中国Ⅲ、Ⅵ类基础油产能比例偏低,从而影响了整个中国工业润滑水平的提升。而中国工业体系能耗居高不下、机加工水平停滞不前,在一定程度上也影响了中国汽车行业配套体系产品质量的改进,毕竟汽车涉及到数万个零件的生产,其中间过程也需要大量使用润滑剂产品。从这个角度来说,给国产润滑油供应商一个公平的竞争机会也是对中国汽车工业发展大有裨益的。

另外还需指出的是,近几年来两大国有石油公司牺牲企业利益,每年以数百亿的利润为代价,低价向市场供应成品油,中国车主享受低油价,这是中国汽车需求呈现高速增长的一个重要原因,如果中国油价与国际市场接轨,那么汽车市场将又是另一番景象。未来几年原油价格高位运行已经成为很多专家的共识,中国成品油价格与国际接轨从长期看也是一个必然趋势,随着成品油价格逐渐与国际接轨,汽车市场对小排量汽车、经济型轿车所占比例也将呈现较高的速度增长,这是值得润滑油供应商研究的问题。

2.3 重化工业产业升级,推动工业用油技术进步

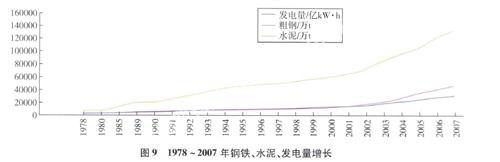

中国基础性工业近几年增速十分迅猛,钢铁、水泥等行业出现产能过剩的势头(表5、图9),同时,产能分布不合理造成资源的大量浪费。产能过剩、集约化发展、产业升级已经成为中国工业的三大特征。产能过剩使竞争激烈,各个企业效益大幅度下滑,各个企业有强烈的降低成本的需求,为了优化产业结构,在中国各个行业都开始以龙头企业进行牵头整合重组,这对润滑油行业提出了新要求,也是一个重大机遇,需要密切关注。在1979~1986年期间,日本由于能源危机的冲击,整个工业体系面临的问题与中国企业面临的问题比较相似,当时,日本工业界推广“全优润滑”产生了巨大的经济效益,这是值得中国企业借鉴的。

早在几年前石油、化工、煤炭、钢铁、采矿、能源、汽车、建材、水泥等重化行业都在向集约型、大型化、节能化方向发展,并且在各自领域逐步形成核心竞争力。重化工业龙头企业的强势地位日渐突出,经营理念与世界同行越来越接近,对润滑油供应商提出了全新的要求,具体表现在:(1)为了响应政府关于节能与环保的号召,履行其向政府的承诺,他们对节能环保型润滑油的需求量日益提高。(2)更注重使用新产品给他们带来的在节能以及环保方面的综合收益。(3)注重新领域、新项目的创新能力,需要润滑油供应商提供相应的支持与服务,双方的合作关系将由简单的贸易关系转变为长期合作伙伴关系。在这方面两大集团的技术力量优势得到充分发挥,典型例子就是“昆仑”与重汽、陕汽建立战略合作伙伴关系,建立联合实验室,研发节能、超长换油里程的柴油机油。(4)这些企业未来有强烈的参与全球分工协作,向海外发展的意图,需要润滑油公司服务体系能够同步跟进,对国内润滑油公司提出一个新的考验,要求国内润滑油供应商建立覆盖全球的服务网络。

3 国内润滑油生产和市场现状

3.1 基础油长期不足,给低档产品以机会

原油价格飙升使炼厂增加了汽柴油的炼制,减少了基础油的供应,使Ⅰ、Ⅱ类基础油供应紧张,大量民营企业破产,市场出现的真空被两大集团以及国际公司瓜分。而两大集团和国际公司为了保证给客户提供最优性价比的产品,加大了半合成油和合成油的供应量,这符合润滑油用户的根本利益。随着各个行业逐渐走向集中,各大龙头企业节能环保意识增强,以及车主的用油知识越来越成熟,Ⅲ、Ⅵ类基础油需求量也呈现快速增长趋势。

我国基础油生产能力主要集中在中国石油、中国石化两大集团公司,2007年两大公司基础油的生产能力已经达到400多万吨(见表6),其中中国石油的生产能力达到近300万t。中国石油加氢基础油产能60万t,另有一套30万t/a润滑油加氢装置在建,目标产品主要为150BS光亮油。依托独有的环烷基资源优势,中国石油的加氢基础油在市场上供不应求。2007年中国石油生产基础油205万t,开工率71%,其中82%以上满足自身供给。中国石化生产基础油133万t左右,基本用于满足自身需求。在加氢基础油方面,中国石化拥有30万t的产能,为了抢占高端市场,目前中国石化正在加速炼厂改造以及调合厂产能的扩充,上海、茂名、北京、重庆工厂改造升级将为该集团在高端市场进一步提升市场占有率提供一个坚实的保证。另外还有一点值得注意,2008年7月开始中国全面实施国Ⅲ排放标准,两大集团都开始了大规模的炼厂改造工作,在这个过程中两大集团也都对一些基础油炼制装置进行了改造或者升级,这将使国内基础油质量进一步提升。

中国经济的发展速度超出了政府和专家的预期,近两年各个行业产能膨胀都很迅速,近几年各个行业“井喷式”的爆炸增长使润滑油市场需求始终呈现高速增长态势,润滑油实际增长速度也超出了很多机构的预期。两大集团和国际公司市场供给总量依然不能满足市场需求,而这种矛盾短时间内很难改变,这给中海油、地方炼厂和民营调合企业带来了新的机会。按照中海油长期规划(见表7),未来基础油产能将达到200多万吨,成为继中海沥青之后又一重要的差异化产品。2007年中海油以及地方炼厂向市场供应基础油量在100万t以上,正在成为影响未来中国润滑油走势的一个重要力量,并且有可能直接进入润滑油市场,成为两大集团和跨国公司的有力挑战者。

2007年中国从海外进口基础油115.25万t(见表8),同比增长6.41%,主要来自周边国家和地区(图10),其中来自新加坡的占1/3以上。进口基础油的用户集中在华南、华东地区的外资和民营调合厂,加氢Ⅱ、Ⅲ类油以及合成油占有相当比例,并呈现上升趋势。

3.2 国际品牌加速渠道整合、产品升级

全球几大能源公司在2007年加速对中国润滑油市场的争夺。自2006年壳牌收购统一以后,壳牌不仅成为中国润滑油市场占有率第一的国际公司(图11),而且还借此成为全球最大的润滑油供应商。2007年壳牌(含统一)以接近两倍于埃克森美孚公司的产销量继续在国际公司中领跑中国市场。持续增长的销量使得壳牌产能开始出现瓶颈,为了缓解这一矛盾,壳牌于2007年6月在珠海投资建立新厂,满足华南地区日益膨胀的润滑油需求,建成初期产能将达到20万t,随后每年增加4万t,直至达到40万t产能。在渠道方面,壳牌通过推行SLDP车载销售系统,进一步加强了对经销商和终端的控制力度,并且借助该系统,掌握了大量终端信息,从而将更多高端产品推向终端。在终端建设方面,壳牌通过与米其林和固特异合作,使自己的终端网路迅速增加2000多家,同时,与上汽集团合作的终端项目——安吉捷飞络换油养护中心也开始逐渐走向正轨,这为其在未来几年向全国全面推广奠定了较好的基础。面对壳牌咄咄逼人的凌厉攻势,埃克森美孚采取迂回策略进行有效防御。具体表现:(1)加大自建终端“美孚1号车养护”的建设速度,计划到2008年底使自有终端数量达到1000家;(2)与中国石化、沙特阿美合资在福建建成福建联合石油化工有限公司、中国石化森美(福建)石油有限公司,这是中国首家涉及炼油、化工、油品销售的上下游一体化中外合资企业。打通整个产业链的埃克森美孚公司将在未来的竞争中获得更多的优势。BP/嘉实多作为中国市场上排名第三的国际润滑油制造商,在2007年继续加大了对润滑油市场的投入力度,但是收效并不理想,理念的差异使嘉实多的中国之路并没有想象的那么顺利。另外BP/嘉实多与东风公司合资的东风嘉实多公司在2007年也没有能够按照预期完成其各项指标,这进一步削弱了双方合作的积极性。

2007年跨国公司整体完成润滑油销售100多万吨,基础油主要依靠进口,重点满足高端市场的需求。产能方面,由于中国汽车行业增长速度超出预期,使国际公司在华润滑油现有产能利用率达到了极限。各大公司开始扩建产能或者新建调合厂,珠三角成为投资重点,壳牌、新日石新工厂不约而同地选择了这一地区,将对珠三角的市场竞争格局产生重大影响。另外,为了满足上海大众日益膨胀的需求,福斯公司也在上海投资建设初期调合能力为3.5万t的润滑油工厂。BP方面也有在大连建立新调合工厂的计划,新一轮“圈地运动”已经开始展开。

3.3 中国石油、中国石化两大品牌拓展国际市场

近几年,两大品牌在润滑油品牌建设、渠道建设、终端建设、国际化等方面的操作手法日益成熟,在国内市场占有率继续保持高速增长的同时,也加大了对海外市场的拓展力度,并且都取得了不俗成绩。中国石油润滑油公司(以下简称“昆仑”)在2007年成功地与中国重型卡车制造商的龙头企业重汽、陕汽、北方奔驰结成了战略合作伙伴关系,这种战略合作伙伴关系的确立,对内可以帮助“昆仑”进一步巩固其在商用车用油领域的领导地位,逐渐提高高端柴油机油的市场占有率,对外可以借助重汽和陕汽的海外销售渠道,远销到海外市场。在品牌国际化的道路上,2007年“昆仑”也迈出了实质性的一步,不仅与全球最大的船运公司“马士基”签署了长期供货合同,更是利用中国石油在海外施工、建筑等渠道将产品销售到中亚、俄罗斯等地区。与“马士基”公司的合作说明“昆仑”制造性价比突出的优势在全球范围内都极具竞争力,这进一步坚定了“昆仑”国际化的信心。也是基于此,在与马士基合作一个月后,昆仑又一次强势出击,成为NBA火箭队赞助商,为昆仑进一步拓展海外市场打下基础。2007年对于中国石化润滑油公司(以下简称“长城”)来说意义也非比寻常,奥运赞助商和“嫦娥一号专用”航天润滑油的光环让长城有了充足的素材去与用户进行沟通,而长城也充分抓住了这两个全球华人关注的焦点事件,进行了全方位、立体宣传。与以往的宣传形成差异,2007年长城的宣传关注层面更加广泛,与用户的沟通更加深入。在大客户拓展方面,“长城”先后与国内主流钢铁企业达成战略合作关系,在汽车领域,“长城”与“奇瑞”汽车达成战略合作伙伴关系,借助“奇瑞”海内外的渠道与网络,“长城”在高端用油方面又取得了实质性的进展。在国际化道路上经过多年的努力,2007年,中国石化润滑油公司新加坡工厂落成并投产,同时,“Sinopec”产品登陆香港、巴基斯坦等地区和国家。可以说,2007年是两大集团润滑油业务在国内外快速扩张、品牌操作趋于成熟的重要一年,在这一年中,两大集团润滑油业务都在自己的优势领域取得了比较丰硕的成果。

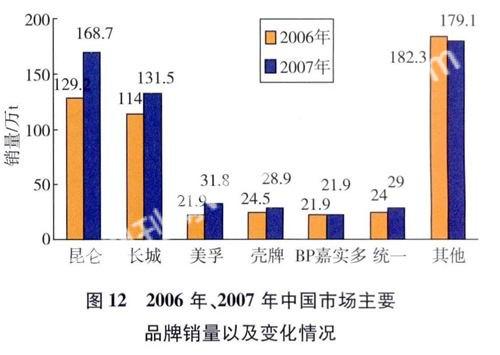

随着行业洗牌的加速,2007年中国石油、中国石化两大集团市场占有率进一步提高,在高端车用油领域也收获颇丰。奥运、航天、NBA体育赛车等创新营销手法的运用让两大集团在公众心目中的形象获得极大提高,高端产品占有率继续保持高速增长态势。2007年,中国石油润滑油产量达到168.7万t,与2006年比较同比增长30.6%,其中高档油达到94.89万t,同比增长19.2%;中国石化润滑油达到131.5万t,包装油产量107万t,同比增长13%(图12)。

3.4 基础油价格大幅波动,中小油厂纷纷倒闭

2007年基础油价格呈现U型分布(图13),这使中小润滑油供应商遭受两次沉重打击。第一次2007年年初基础油价格大幅下跌,使企业的库存大幅度贬值,企业面临利润和市场的两难选择。第二次2007年年底,基础油价格大幅度攀升,高位运行,并且限量供应使得以低质低价取胜的中小润滑油企业的利润率降到了历史最低点。很多中小企业因此退出这个行业,这对规范整个行业,迅速提升润滑油产品结构,为市场提供更多环保节能产品是有利的,与中国构建节能型社会的政策也一致。当然,也有一些信誉较好的民营企业借助这场危机开始在全国市场与国际品牌、两大集团一起抢占退出中小企业留下的市场真空地带,这些企业在未来值得关注。

2007年之初,很多品牌游说经销商大量囤积产品,由于2007年基础油价格呈现U型走势分布(图13),当进入第二季度,基础油价格下调已经传递到渠道方面,这使很多在高位大量囤积产品的经销商倍感压力,因为手中的产品已经没有了价格优势,如果低价销售,可能会出现一定程度的亏损,而如果保持高价销售,市场将被竞争对手抢占,这使经销商陷入一种进退两难的境地,给经销商的经营造成很大的伤害。

3.5 国际国内品牌加速自有终端建设步伐

据《新汽车》调查报告显示,中国汽车后市场的容量已经达到1万亿人民币,以此对比在汽车销售领域,由于4S店重复建设严重,价格战仍频,汽车销售的利润已经很薄。资本是追逐利润的,在销售汽车赚钱时代,大量热钱涌向汽车销售市场,4S店如雨后春笋一样迅速崛起,而当销售整车利润降低的时候,资本又开始涌向投资回报率更高的汽车后市场,博世、米其林、普利司通、壳牌、埃克森美孚等国际公司不约而同地制定了开拓中国汽车后市场的战略规划,他们之间又缔结了战略联盟关系,这种战略联盟关系不仅使他们的销售网络更加庞大,同时也给终端客户带来“一站式”服务体验。服务统一、价格适中、品牌影响力强的养护连锁为高端油品销售开辟了另外一个重要渠道,随着这一渠道的日益完善,将给传统销售渠道带来更大冲击。

4 2007年润滑油行业标志性事件

2007年是润滑油业风云激荡的一年,首先是原油价格大幅飙升,而基础油受供求博弈的羁绊停滞不前,基础油的生产积极性受到严重影响;之后在10月基础油供应商终于打破僵局开始提升价格,引发了直至2008年整个上半年的价涨量紧局面,致使润滑油经营如同过山车跌宕起伏,其中一些事件可以折射出过去一年润滑油业客观趋势和主观运筹的精彩互动:

(1)“昆仑”与重卡企业结成战略同盟:2007年伊始,中国石油先后与重卡龙头企业重汽、陕汽、北奔和红岩结成了战略合作伙伴关系,有助“昆仑”进一步巩固在商用车用油领域的领导地位,探索海外销售新渠道。

(2)长城润滑油启用“Sinopec”商标并在新加坡建立生产基地: 2007年6月6日,长城润滑油启用“Sinopec”商标,并在海外实现生产,国产品牌开始在国外建设生产基地,并采取更适合当地市场的营销策略,有效地利用了“中国石化”海外的影响力。

(3)壳牌珠海工厂奠基:2007年6月22日,壳牌珠海润滑油调配厂项目正式奠基,这是“壳牌”收购“统一”之后,又一个重要投资,珠三角竞争将进一步加剧。

(4)中国石油率先提升基础油价格:2007年10月1日,原油价格已经上涨很多,国内基础油价格还在下降通道,中国石油率先提升价格,带动了之后整个基础油和成品润滑油涨价历程。

(5)美孚和壳牌拟出售“润英联”:2007年10月19日,美孚、壳牌宣布拟出售其合资的添加剂公司“润英联”,2008年7月又宣布取消,标志着润滑油与添加剂业务互动的重大变局。

(6)长城润滑油召回一批CD级柴油机油:2007年11月15日中国石化润滑油公司召回一批10月30日生产的CD 10W-30润滑油。召回原因是“存在乳化现象”,这是国产润滑油首次实行召回制度。

5 未来发展

2008年8月,汽车排放国Ⅲ标准开始实施,这对润滑油的元素含量提出了新的要求,硫、磷等有害元素需要进一步降低,按照目前中国汽车排放加严的速度,在2012年左右,国Ⅵ标准将全面实施,对整个润滑油工业将提出更加严格的要求。在新能源方面的政策,中国政府准备了很多方案,但是最有效、可行的还是煤变油和天然气的应用,这些新燃料对润滑油也有不同的润滑要求,需要企业进行相关的投入与研究。

全球范围内,润滑油基础油生产能力仍有70%左右采用“老三套”技术,2007年全球实际生产基础油中仍有80%左右采用常规技术生产,加氢基础油以及合成基础油的比例仍然很低。这为合成油技术发展提供了广阔的市场空间,Ⅲ、Ⅵ类基础油将呈现高速增长态势。在添加剂领域由于原材料大幅度上涨,而在短时间内又很难将增长成本转嫁给客户,这就造成添加剂主要供应商效益大幅度下降,在研发投入方面呈现下降趋势,这对整个润滑油行业健康发展是不利的。

中国润滑油生产在90年代以前,完全是老三套加工技术,虽然近年来炼厂改造速度加快,但中国加氢生产Ⅱ、Ⅲ类基础油能力仅仅占到总生产能力的20%左右。而市场对于加氢处理、异构脱蜡基础油的需求量已经达到了30%左右,未来两大集团将加快炼厂改造速度,加大加氢基础油的供应量以满足市场需求。

油价飙升、节能环保法规越来越严格,为了减少柴油机的颗粒物排放,包括柴油车在内越来越多的车辆使用后处理装置;为了更加节能,润滑油粘度需要越来越低;为了降低汽车使用成本,换油周期需要越来越长;发动机越来越小,工作条件也越来越苛刻。因此,未来新的油品要在诸多因素中寻找平衡,这不仅要依赖添加剂方面的改善,更需要高品质的基础油供应;油价飙升也使新能源所占比例不断增加,为新能源提供友好的润滑油也是润滑油企业需要解决的问题。

经济转型需要一个漫长的过程,中国经济将继续保持高速增长,中国润滑油市场高端产品需求也将继续扩大,这将进一步加剧Ⅲ、Ⅵ类基础油产能的不足,未来几年内这种现状很难得到根本性的缓解。为了应对这种情况,建议润滑油供应商从以下几个方面入手解决这一问题。

(1)与原料商签订长年采购协议、保证供应链稳定。鉴于全球基础油产能大于市场需求这一事实,中国润滑油供应商可以从全球范围内寻找长期合作战略伙伴,签署长年采购协议,从而保证供应链的稳定。

(2)优化自己的产品和销量结构。未来几年中国经济转型使高端市场需求十分旺盛,中国本土企业需要抓住升级机会,不断优化自己的产品和销量结构,逐渐提高产品利润率。

(3)实施差异化和聚焦战略。全球润滑油市场呈现两大特点,一是润滑油大的集团公司不断通过兼并重组等手段扩大市场占有份额;二是一些技术性强、不断细分的产品趋于垄断,拥有很高附加值。中国润滑油市场经过多年的快速发展,从2005年市场洗牌速度加快,很多中小润滑油制造商开始被市场淘汰,而这些企业被淘汰的根本原因是企业生产的产品以低价、低附加值的产品为主,利润率低,随着原材料成本的不断上升,这些企业不能将原料上升成本有效传递到产业链下游,而自身又很难消化这些成本,最终只能走向破产,因此中小润滑油企业要想在未来竞争中获得自己的位置就需要在细分市场上下功夫,在某一个领域形成自己的垄断优势,只有这样才能获得较好的发展空间。这方面比较成功的企业有玉柴、蓝星、莱克,多年来,三家企业在各自的领域不断加强投入强化自身优势,从而在柴油机油、防冻液、刹车油形成了自身独特的优势。

(4)新能源专用的研发与生产。新近发布的《BP世界能源统计2008》中指出,石油市场紧张,天然气市场整合,煤炭市场形成将成为未来能源发展的一个重要趋势。在中国这种趋势将更加明显,天然气、煤制油将成为未来中国市场上能源的重要组成部分。而这些新能源作为汽车燃料,对润滑油的需求将产生新的要求。另一方面随着天然气替代原油产量的不断提升,基础油中天然气合成基础油的比例将不断提升,对此中国润滑油企业以及添加剂制造商需要加大该领域的投入,以便在未来的市场竞争中获得更多优势。

(5)管理运营和营销渠道扁平化。国内润滑油品牌普遍存在对经销商思路僵化、营销手段滞后、终端掌控能力弱、市场保护不力、促销截留严重等问题,严重制约了高端产品的推广、销量增长以及市场占有率的提高,如果这个问题不能根本解决,那么未来国产品牌将在竞争中处于比较被动的地位,解决以上问题需要从以下两个方面着手,首先是管理扁平化,尽量减少中间环节,使信息流通更加顺畅,内部挖潜,降低企业管理运营成本;其次要尽量对优质大客户进行直供,并提供相应的增值服务,通过渠道扁平化提高企业效益。

收稿日期:2008-09-18。

作者简介:杨俊杰(1964-),男,教授级高工,1986年毕业于中国科学院上海有机所,获硕士研究生学位,从事科研、生产、管理多年,曾任新疆石油管理局克拉玛依石油化工厂总工程师,现任中国石油润滑油公司副总工程师,已公开发表论文数篇。

猜你喜欢

科学与技术(2019年20期)2019-05-07

中国科技纵横(2017年1期)2017-03-10

中国市场(2016年33期)2016-10-18

润滑油(2015年4期)2015-11-20

润滑油(2015年3期)2015-08-08

汽车与运动(2014年6期)2014-08-01

润滑油(2009年4期)2009-01-18