认识次贷危机的腐蚀性

2009-06-08 08:51余维彬

银行家 2009年4期

余维彬

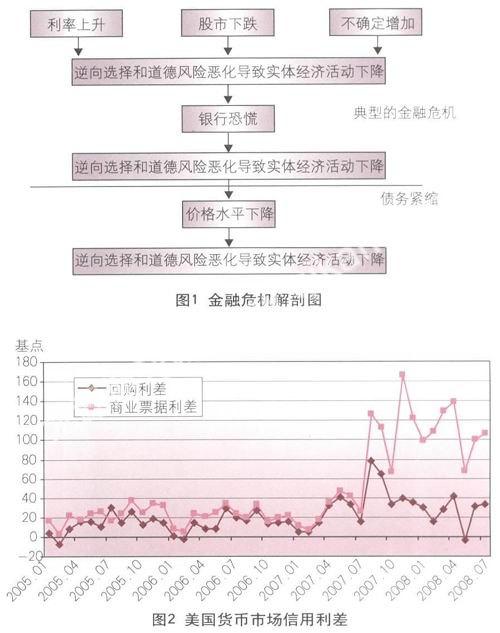

作为对金融危机一般模式的描述,Mishkin(1992)从信息不对称视角提出了金融危机发展的解剖图(图1)。绝大多数金融危机的开始往往伴随着利率急剧上升、股票市场崩溃和不确定性增加。利率急剧上升、股票市场崩溃和不确定性增加会加剧信贷市场的逆向选择,股票市场崩溃还会加剧信贷市场道德风险。严重的逆向选择和道德风险使借款者难以获得贷款,这会抑制投资和整体经济活动。在经济恶化和银行运营不确定性增加的情况下,对银行倒闭的担心会诱发银行恐慌。银行恐慌的结果是,银行数量下降,利率继续上升,这会进一步恶化经济紧缩。最后,不良企业和银行经破产程序被排出经济系统之外。一旦排出过程结束,利率就会下降,股票市场就会恢复生机,不确定性就会减少;这些都会弱化逆向选择和道德风险,并最终平息金融危机。需要注意的是,如果经济下行导致价格急剧下降,这个恢复过程可能中断。这种情况被描述为债务紧缩,即价格水平下降导致债务负担增加和净值下降。如果债务紧缩发生,则如同大萧条时期所发生的那样,逆向选择和道德风险将使得借贷、投资、消费和总体经济活动在相当长时间内都处于压抑状态。

在上述金融危机的一般传导过程中,次贷危机具有的独特腐蚀性引入注目。2008年9月14日,前美联储主席格林斯潘在电视访谈中提出,次贷危机具有“腐蚀性力量”。就词汇本原意思讲,腐蚀是指某物质与周围环境发生化学反应致使其本质属性遭到破坏的过程。通常而言,腐蚀发生过程相对和缓,不会产生爆炸性冲击影响;例如,铁生锈就是这样的一个过程。就次贷危机展现的特点看, 格林斯潘所言的“腐蚀性力量” 强调的应是腐蚀的常见特性,即危机会对金融体系产生持续弱化影响;具体而言,就是危机并没有迅速冲击实体经济,它以难以消除的流动性紧张方式长时期地在金融系统徘徊。

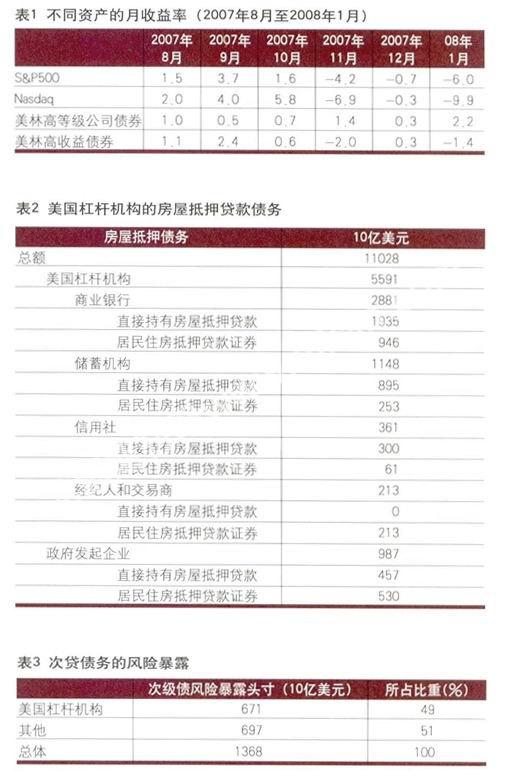

2007年上半年,次贷违约率急剧上升,这削弱了市场对结构金融产品的信心,并引起相关资产支持证券的重新定价。随后,资产支持商业票据市场受到了感染 。2007年8月上旬,美国货币市场的信用利差急剧扩大,流动性持续紧张就此拉开序幕(见图2)。在流动性紧张出现后的相当长时期内,美国的一些重要金融市场并没有受到感染(见表1),金融市场的延迟溢出效应令人惊讶。例如,美国股票市场和高收益债券市场直到2007年11月才开始感受到压力,而高等级公司债券市场甚至到2008年1月还表现正常。由于延迟溢出效应的存在,在2008年3月前,并无大型美国金融机构倒闭。在经历长时期的弱化影响后,次贷危机自2008年9月起才开始显现出爆炸性冲击特点,大型金融机构开始接连出现危机,金融市场开始普遍暴跌,实体经济开始明显萎缩。

美联储对流动性紧张予以了高度关注,并采取了一系列应对操作以缓和形势。最初,美联储的反应是通过市场干预使货币市场利率与目标水平相一致。 随后,美联储开始重视缓解货币市场和回购市场的压力;为实现这一目的,美联储延长了对银行再融资的平均期限,扩展了合格抵押品和交易对手的范围,增加了证券融资的范围。此外,美联储还加强了与主要发达国家中央银行间的国际协作,开始是加强联系并对市场发展予以集体监督,而后是合作性地向市场提供资金。国际清算银行(BIS)的观察(2008)表明:从2007年8月至2008年4月的表现看,美联储的干预缓和了流动性紧张,但没有从根本上解决流动性紧张。这说明,次贷危机中的流动性紧张具有难以消除的特性。

杠杆机构的卷入是解释次贷危机具有腐蚀性的重要背景。表2显示,美国杠杆机构持有51%的未到期房屋抵押贷款债务。表3显示,美国杠杆机构持有49%的次级抵押贷款债务。就次贷危机的传导而言,谁发生损失与损失多少几乎具有一样的重要性。杠杆机构的核心特征是,资本只占总资产的一小部分;这一财务结构放大了盈亏对资本的影响。杠杆机构往往频繁地通过货币市场交易来管理流动性风险。当杠杆机构面临资本损失时,它们往往通过降低杠杆并重构资本来应对冲击。由损失导致的贷款下降幅度不仅依赖于初始损失的大小,它还依赖于筹集资本的能力。经验表明,杠杆机构在资本受损时的贷款削减幅度往往是资本损失的很多倍。

市场流动性和融资流动性间的相互强化作用是解释次贷危机具有腐蚀性的另一重要背景。市场流动性是指,市场以较小价格变动实现交易的能力。融资流动性是指,机构以及时方式偿还债务的能力。市场流动性短缺与融资流动性短缺之间存在彼此强化的“流动性螺旋”机制。市场流动性短缺会降低资产变现价值,阻塞融资渠道,降低资本与抵押物价值,增加交易对手风险,这些都会削弱机构偿还债务的能力。融资流动性短缺会使一系列投资者同时试图出售其资产。考虑到在资产价格恢复正常前存在非预期的资金需求,在低价位强制性出售资产的潜在风险使投资者蜂拥逃出市场,撤离行为最终导致市场短缺流动性。IMF(2008)的研究表明:在次贷危机期间,市场流动性和融资流动性之间的关联明显加强; 而在2007年夏,这一关联并不存在。

基于以上两个背景,次贷危机中流动性紧张的形成大体可理解如下。首先,受次贷违约率上升的刺激,市场对次贷及其相关证券的信用风险重新定价。接着,由于以银行和投行为代表的杠杆机构大多涉猎了次贷及其相关证券,信用风险重新定价使得杠杆机构频繁活动的货币市场面临收缩。一方面,货币市场的抵押物往往与次贷相关证券有关,抵押物的价值下降会削弱市场活力;另一方面,信用风险重新定价导致的损失会增加杠杆机构和包括交易对手在内的其他参与机构的风险 ,这也会削弱货币市场活力。随后,货币市场流动性短缺使杠杆机构面临融资流动性短缺,而融资流动性短缺反过来又会加剧货币市场流动性短缺,“流动性螺旋”就此形成。

在美国金融体系中,充斥着金融创新和证券化,这些均使得流动性紧张难以消除。发起/分配商业模式(商业银行并不长期持有贷款,而是将其以证券化的方式转移出去)以次贷相关证券为载体将次贷风险遍布于金融体系,特别是分布于金融体系的核心市场——货币市场;而金融创新将次贷相关证券变得非常复杂,其风险和相应价值也因此难以准确评估。次贷相关证券具有的流动性和复杂性使市场难以准确掌握各杠杆机构的损失,因而市场疑虑难以消除,流动性持续紧张就此形成。即使杠杆机构并未遭受致命损失——这一假设得到有限金融市场溢出效应的支持,但猜疑仍会使流动性紧张持续下去。尽管美联储试图通过频繁大量地注入流动性来摆脱“流动性螺旋”,但由于该政策并不能消除杆杆机构损失的不确定性,因而结果并不理想。应当讲,美国宏观调控当局也意识到了这一点。在《紧急经济救助法案》中,救助重心就转为直接收购不良次贷,这有助于在源头上控制不确定性。遗憾的是,此时危机的溢出效应已非常明显,该方案的实际效力也因此大大折扣。

(作者单位: 中国社会科学院金融研究所)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

考试与评价·高二版(2021年2期)2021-09-10

股市动态分析(2020年7期)2020-04-26

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

科技与创新(2015年8期)2015-05-06

中国高新技术企业(2015年8期)2015-04-13

消费导刊(2009年10期)2009-06-16

经济与管理(2009年4期)2009-04-28

资本市场(2008年4期)2008-04-19