国际金融危机:是否还有第二波?

2009-06-08 08:51刘明彦

银行家 2009年4期

刘明彦

始于2007年8月的美国次级债危机,随着雷曼公司的破产演变成了一场国际金融危机,不仅贝尔斯登和雷曼陷入破产,受美国存款保险公司保险的银行中已有约40家破产,问题银行数量超过130家,国际金融巨头花旗银行股价由55美元跌至97美分(2009年3月17日已反弹至2.33美元),保险业老大AIG巨额亏损被诺贝尔奖得主克鲁格曼称为“僵尸”,股价下跌超过98%。美国经济仍在衰退之中,失业率高达8%,信用卡违约上升到创纪录的9%,一向以成熟市场股票指数自居的道琼斯指数被无情腰斩,全球金融市场笼罩在危机的阴霾之中,人们想知道:是否会有第二波危机袭来?我们试图对此作以分析。

悲观派:第二波危机即将袭来

以韩志国、日本经济学家北井以久为代表的悲观派认为,本轮金融危机的最坏时刻还远未到来,第二波金融危机即将袭来,主要理由如下:

负财富效应将造成消费需求的更严重萎缩,将直接对实体经济造成进一步伤害。全球金融危机所导致的全球股市暴跌直接成为毁灭财富的过程,而财富毁灭与未来悲观预期的双重压力会导致负财富效应的大规模扩散,会造成社会需求的进一步萎缩,不但美国与欧洲的房地产市场价格会进一步下跌,其他的产业与行业也会更加不振。在全球经济危机面前,无论是产业资本还是金融资本都将会面临更尴尬的境地与更困难的局面。

从金融危机向经济危机的演变中还会出现新的危机源,危机本身也会出现新的表现形式。就目前的情况来说,全球金融危机还主要出现在次级贷领域,但夹层贷款、信用卡危机和东欧经济危机也已经出现。如果危机深化的过程不能得到有效阻止,那么随着经济危机的出现与发展,金融危机的爆发源就可能会进一步扩散,整个金融体系就可能会面临更严重也更剧烈的动荡。

美国的宏观经济数据仍在恶化,经济增长率、失业率、消费者信心指数、经理人采购指数(PMI)、房地产价格等指标都不容乐观。美国2008年第四季度GDP下降6.4%,创下1982年以来的最大降幅,白宫预计2009年美国经济负增长1.2%;2009年2月美国失业率升至8.1%,创下26年以来的最高纪录;美国2月份工业产出下降1.4%,2008年这一指标下跌11.2%;美国消费者信心指数从今年1月的61.2降至56.3,接近去年11月创下的28年来的历史低位55.3;2月份的制造业PMI为35.8,美国制造业活动已连续13个月收缩,且收缩趋势未改;美国全国房地产协会统计显示,今年1月住宅中间价比上年同期下跌14.8%,相对2006年的最高位下降了26%,IMF预计美国房价跌势可能持续到2010年。美国宏观经济的持续恶化加剧了投资者对金融机构坏账上升的忧虑,日本经济学家北井以久预言美国金融机构有关次贷的损失将膨胀到4750亿美元,有可能形成新的冲击。

认为奥巴马政府的金融援助计划缺乏实效性,难以达到复苏经济的预期目标。美国财长盖特纳为切断信用紧缩恶性循环所提出的新的金融救援计划(盖特纳计划)要求政府和私营部门联手建立投资基金用以收购不良资产,美国联邦储备委员会准备把原先设立的资产支持证券贷款工具规模从原来的2000亿美元扩大到1万亿美元。但由于不良资产(尤其是缺乏流动性的衍生品)合理价格难以确定,盖特纳计划的可行性遭到质疑,保尔森的不良资产救援功败垂成就是前车之鉴。经济刺激计划中的减税政策也难以取得实际效果。预计到2009年9月奥巴马政府实际减税规模只有834亿美元,其中的256亿美元是前一年减税措施的延续,实际减税规模不到布什政府实施的返还1680亿美元所得税的一半,由于投资者在资本市场损失数万亿美元,不足千亿美元的减税作用相当有限。

乐观派:不会发生第二波金融危机

以李稻葵、陶东为代表的经济学家和金融业内人士基本都不认同发生第二波金融危机的说法,即使世界经济短期难以复苏,发生新一波金融危机已不可能,主要理由如下:

美国发生第二波像雷曼这种重量级金融机构倒闭的可能性微乎其微,欧洲也不可能发生大型金融机构破产事件,新一轮金融危机缺乏导火索。雷曼兄弟在2008年10月宣布破产,由此引发了全球经济大幅下滑,使包括发达国家、新兴市场的绝大多数经济体的产出都受到严重冲击,金融危机迅速转变为经济危机。从这个角度讲,美国当局无论是财政部抑或是美联储,都不可能容忍出现第二家大型金融机构倒闭。伯南克已公开表示,不会再发生像雷曼破产那样的事件。因此,当花旗集团2008年巨亏321亿美元,股价跌破1美元时,美国政府选择将花旗的优先股转化为普通股,使其持股比例达到36%,其国有化程度远低于市场预期,而不是放任其破产。英国和欧盟加大对金融机构的救助,政府力图利用国有化维护金融机构稳定。

东欧经济总体下滑应当是此次金融危机的副产品,而不是第二波金融危机的开始。目前人们对东欧经济问题对国际金融市场的影响表示关注,特别是担忧东欧国家高额债务违约将会对金融市场形成冲击,并导致又一波债务违约浪潮,从而影响全球债券市场的信心。根据国际清算银行整理的数据,分析东欧国家的对外债务规模和地区分布,发现结果如下:其一,全部发展中国家的外债占比大约占全部有统计的外债规模的14%左右,其中东欧国家的外债占比是新兴国家占比最高的,但总规模仍不超过5%。其二,由于地域和贸易往来的原因,东欧国家最大的债权国以欧洲银行为主,其所持债权大约占公布债务的91%左右,美国、日本和英国银行对东欧国家的债权比例很低。其三,从债务国家分布来看,奥地利、意大利、德国和法国是东欧国家的最大债权人,如果以GDP来平衡其合理债权规模,则奥地利、比利时和瑞典可能超规模持有了东欧国家的债权;如果按照东欧国家的个体差别来衡量遭受冲击的程度,奥地利首当其冲,而对经济规模相对大的国家,如法国、德国、英国和意大利,可能受到的冲击则较小。其四,尽管东欧国家的对外债权相比其偿付能力绝对规模比较高,但是其短期债务(一年以内)在其外币债务中的占比并不高,其短期债务占比平均规模为37%,低于亚太地区的59%、非洲和中东的49%以及拉美的43.5%。在一定程度上可以缓解因偿付能力不足导致的风险集中释放。因此,我们承认东欧因外债规模过高可能对其他国家所造成的经济冲击,但是我们更倾向于认为冲击将局限于欧洲境内,并且是为数不多的中小经济体。

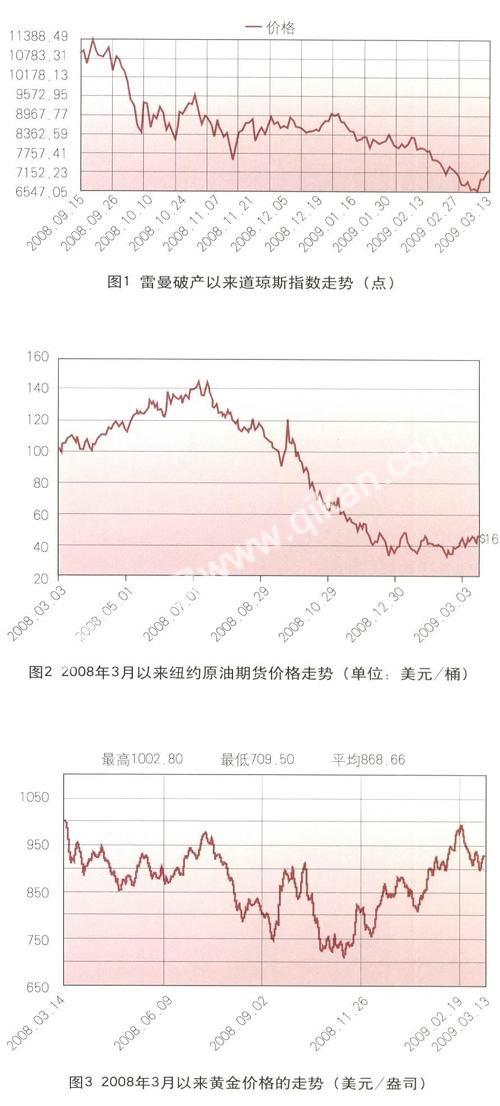

花旗盈利、国际油价和道琼斯指数反弹表明美国金融危机趋于稳定,经济恶化趋势有望得到遏制。2009年3月10日,花旗集团披露前两个月盈利83亿美元,大大出乎市场的预料,此前分析师预期花旗第一季度每股亏损32美分(共计约16亿美元)。花旗盈利与美国政府以较低价格将优先股转换为普通股,大大减轻银行财务成本有关。与此同时美国银行、富国银行都声称前两个月已经实现盈利,受此重大利好的影响,道琼斯指数当日大涨5.8%,花旗股价暴涨38%,此后美国股市连续四天上涨,道琼斯指数重登7000点。本轮金融危机以来国际原油价格大幅波动,从2008年7月11日的每桶147美元暴跌至2008年1月15日的每桶33美元,从图2看,国际油价已触底反弹,3月17日创下去年12月以来的新高每桶49.16美元。市场预期油价将突破每桶50美元关口。

国际黄金价格见顶回落也可视为投资者信心逐渐恢复,国际金融形势不再恶化的征兆。由于黄金是理想的避险金融工具,如果投资者预期国际金融市场将进一步恶化,那么黄金价格将创下新高,事实是金价未能突破每盎司1000美元的高位,且有回落之势。

笔者观点:无第二轮危机之忧,但世界经济前景难料

我们倾向于乐观派,即国际金融市场发生第二波(新一轮)危机已不可能,但国际经济发展仍存在较大的不确定性,主要取决于金融业的经营状况。与传统的实体经济决定虚拟经济理论不同,现实是过度膨胀的金融业命运决定着实体经济的复苏。世界经济发展面临以下几种可能:

乐观图景:国际大型金融机构第一季度实现巨额盈利,世界经济(美国经济)将在年内开始复苏。今年3月花旗集团CEO潘伟迪在对员工的信件中透露,前两个月公司盈利83亿美元,随后美国银行、摩根大通也宣布今年实现盈利,美国银行首席执行官Ken Lewis甚至预言今年该公司将实现税前500亿美元的盈利,甚至超过危机前的盈利水平。由于花旗和美国银行的盈利信息披露并不正式,因为它们到4月中旬才披露季度数据,我们无法判断利润的形成和真实性,是否能真正实现第一季度大幅盈利仍存在不确定性。假如花旗、美国银行、摩根大通恢复了危机前的盈利能力,那意味着信贷紧缩的魔咒开始解除,金融市场流动性逐渐恢复,根据有效市场理论,金融机构恢复盈利能力将迅速反映在股价之上,金融市场率先复苏。通常股市领先实体经济约半年时间,实体经济将获得所需资金,美国经济有望在年底开始复苏。

中性图景:美国大型金融机构第一季度略有盈利,远低于公司所宣传的盈利水平,政府刺激经济计划有效,美国经济可能于2010年下半年复苏。部分投资者对花旗集团、美国银行的巨额盈利表示怀疑,因为在目前美国的实体经济仍在恶化之中,股市略有反弹、房价跌势依旧、消费者信心指数低迷、失业率创历史新高、金融机构资产违约率在上升,巨额盈利产生难以理解。事实上潘伟迪在宣称花旗巨额盈利的同时附加了被忽略的条件,即如果不考虑“有毒”资产,而恰恰是后者造成了花旗2008年超过200亿美元的减记。如果美国大型金融机构第一季度仅仅扭亏,国际金融市场将不再恶化(事实上3月中旬美股开始筑底反弹),美国政府的金融救助和经济刺激计划实施难度将大大降低,如果美国大型金融机构于2009年底恢复到危机前50%的盈利水平,美国金融市场进入升势,半年之后,2010年中旬美国经济实现复苏。

悲观图景:美国大型金融机构第一季度依然亏损,政府金融救助和刺激经济计划效果有限,美国经济复苏将在2011年以后。由于美国银行巨头,像花旗集团和美国银行,交易账户资产占总资产比例近50%,它们的盈亏受市场行情的左右,同时它们又对金融市场和实体经济有着巨大的影响。大型银行亏损会引发市场下跌,而后者又会导致银行新的减记和资产收缩,从而形成恶性循环,而金融市场的持续反弹可以打破此恶性循环。美国金融机构恢复盈利能力是美国金融市场和实体经济复苏的前提。如果美国金融机构于2010年下半年恢复盈利,则美国经济有望于2011年走出衰退。

我们主观判断,第二种图景最有可能出现,其次可能出现的是第一种图景,最不可能出现的,也是我们最不愿意看到的是第三种图景。

对中国经济的可能影响

基于我们对国际经济形势的判断:不会有第二波危机冲击,但经济复苏可能到2010年下半年,对中国经济可能受到国际经济的影响予以预测。

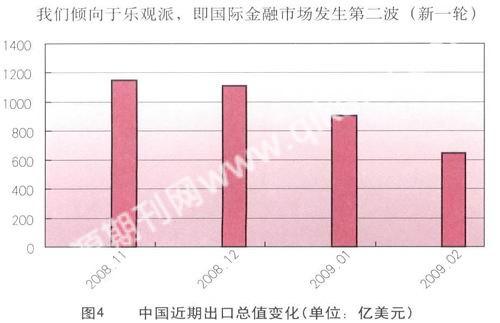

外贸出口行业仍将受到较大冲击,该行业的银行贷款坏账可能增加。来自中国商务部的数据显示,自去年11月以来中国出口总值连续下滑,由今年1月的904亿美元降至2月的648亿美元,环比下滑高达28%。由于中国出口市场主要集中于欧洲、美国、日本和香港地区,在这些地区经济没有复苏之前,中国外贸出口增长可能性极小,因此,2009年将是外贸出口业企业最艰难的一年,广州和深圳已经成为重灾区,出口型企业的经营恶化会导致银行在该行业贷款坏账的增加,对贷款地区或行业集中度较高的银行将带来较大冲击。理论上讲,出口企业可以转向国内广阔的市场,但由于销售渠道建设需要一定时间,因而短期出口企业前景不容乐观。

外资企业、合资企业可能受到冲击,经营风险上升。中国是全球吸收FDI投资最大的国家。金融危机爆发之后,一些跨国企业或投资者由于受到资本市场筹资和融资的约束,无法筹措资金对新兴市场进行投资。而且,中国制造业成本上升和利润率较大幅度下降的情况,也减少了对投资盈利预期,从而减弱对中国的投资意愿。在外部订单减少和人民币升值效应影响下,不少出口导向的外商企业面临着亏损和倒闭的威胁。另外,在华外资、合资企业的母公司经营状况的恶化可能对其产生不利影响,海外子公司、分公司有可能为解决母公司的财务困难而做出牺牲。比如濒临破产的美国三大汽车公司的海外业务将面临较大的不确定性。

中国银行业引进的大多数国际战略投资者在本轮危机中已遭受重创,出于收缩资产、变现利润的需要开始减持中国商业银行股票,从而对中国银行业的战略合作与市值管理带来一定影响。中国银行业改革出于引进国际先进的管理经验和技术考虑,引进了美国银行、英格兰皇家银行、汇丰、瑞士银行、高盛、淡马锡、李嘉诚基金等国际战略投资者,这些战略投资者以远低于发行价的价格持有中国商业银行的股份,附有一定期限的战略锁定期。2008年12月31日,瑞银在3年锁定期满首日即售罄全部中行股份;2009年1月初,美国银行又步后尘,减持价值28.3亿美元的建设银行股票;几乎与此同时,英格兰皇家银行(RBS)以协议转让方式出售了所持有的中国银行108.09亿股H股,占中行总股本的4.26%。其他国际战略投资者还可能减持中国银行的股票,这主要与它们的财务状况和投资策略有关。中国银行业要有应对战略投资者退出对公司治理、业务管理、股权结构等方面影响的充分准备。

可能加速中国房地产价格的回落,对银行房贷会产生一定不利影响。根据《福布斯》杂志2007年7月(次贷危机爆发前)数据对美国房价收入比最高的地区的排名,当时美国房价收入比最高的3个城市分别是加州的三大城市:洛杉矶、旧金山和圣地亚哥,房价收入比分别为10.1、9.4和8.3。而加州正是美国此次房价下跌的重灾区, 2008年旧金山房价下跌 31.2%,洛杉矶下跌 26.4%,圣地亚哥下跌24.8%,远远高于美国房价下跌16%的平均水平。因此,加州已成为银行贷款坏账率最高的区域,也是次级贷款发放最密集的地区,2006年次级贷款发放规模最大的10家美国企业有7家注册在加州。对比中国的情况,截至2008年3月,中国平均房价收入比约为7.3,大城市中房价收入比最高的前三位分别是深圳(16)、北京(14.2)、杭州(12.4),远高于合理水平。根据国家统计局的最新数据,截至2008年12月末,全国商品房空置面积达1.64亿平方米,同比增长21.8%。深圳市国土房产局的统计资料显示,从2008年9月到2009年9月,深圳市房价下跌幅度为24%。根据房价收入比、成交量、成交价的趋势,我们判断中国一二线城市房价仍有较大下跌空间,美国房价暴跌的示范效应可能加速房价的下滑,其结果可能导致银行房贷违约率的上升。银行需要加大对房地产行业下行风险的控制和防范。

(作者单位:中国民生银行发展规划部)

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

民生周刊(2020年13期)2020-07-04

华人经济(2016年3期)2016-06-28

投资与理财(2015年9期)2015-05-13

全国新书目(2009年24期)2009-07-17