基于雇员监管的我国上市公司会计信息生成机制研究

2009-09-23 08:46鲁芳

经济师 2009年8期

鲁 芳

摘 要:会计信息作为一种产品,其生产过程是确保会计信息真实性的关键环节,而普通雇员作为经济业务的直接参与者,对会计信息有实时监督的优势。文章探讨了雇员监管会计信息的理论基础,分析雇员监管会计信息的特征,并提出了基于雇员监管的会计信息生成机制流程的构想。

关键词:雇员监管 上市公司 生成机制 会计信息

中图分类号:F830.9 文献标识码:A

文章编号:1004-4914(2009)08-024-03

2008年,会计造假事件接二连三,引起人们对会计信息的真实性的高度关注。其实,要获得真实公允的会计信息就需要会计信息这一产品的原材料、生产程序、生产者、质检验收、包装出厂几个环节全都完备才行。在当今这样一个极其复杂的多方博弈的市场经济中,仅靠政府和会计行业对会计信息进行监管是不够的。事实上,让公司雇员出于自身利益对上市公司会计信息进行监督,可以打破少数人监管少数人时两者相互勾结以损害多数人的监管困境,有望缓解资本市场非对称信息的缺陷。

一、雇员监管会计信息生成机制的理论基础

在众多经济文献中,虽然似乎很难找到具体雇员监管会计信息生成的观点,但很多学者从不同的视角,已经注意到雇员在会计信息监管中的作用。

1.国外学者的观点。Williamson认为,雇员的信息优势和参与机制能够提高公司决策质量和监督效率。雇员的信息优势是指雇员比出资者掌握了更多的公司内部消息,对公司经营过程中存在的问题有更深刻的了解和认识。雇员在长期的工作和协调中形成的基于专门信息交流方式和交易网络的长期稳定关系构成了公司专用性资源的源泉。雇员通过这种专用性人力资本投资承担了一定的公司经营风险,从而使雇员的利益与公司息息相关。因此,雇员参与决策和对公司管理者的监督比股东更有效率。Shellfire&Summers的计量检验表明:恶意收购在给股东带来巨额收益的同时使雇员及其他利益相关者付出了巨大的成本。如果将这些成本计算在内,恶意收购只是将财富从雇员及其他利益相关者手中转移到股东手中,因而股东模式并没有效地增进社会财富。Doucouliagos的研究也表明,劳动管理型公司的绩效普遍好于资本管理型公司。多位学者对荷兰公司的雇员参与制度的案例调查表明,员工通过职工持股计划参与公司决策能够提高工人的工作满意度和对完成工作任务的理解,增强工人的责任感和共担公司风险的意识,避免职工的过度流动,有利于提高公司的绩效。

2.国内学者的观点。杜兴强从会计信息产权的角度,指出国有公司会计信息产权存在着典型的畸形现象,并从一股独大的国有股不可转让性、行政代理的特点、公司利益相关者的道德因素和独立审计机制不完善等方面分析上市国有公司会计信息产权畸形的具体原因,提出了“共同治理模式”,以弱化公司会计信息产权的畸形。他认为在“共同治理”机制下,由于公司中利益相关者可能因会计信息而受益或受损,势必关注会计信息,要求并参与公司会计信息产权的界定,这意味着解决了进行会计信息产权博弈的动力问题。他特别提到借助职工持股,形成职工持股会,对管理当局进行内部监督,而且职工持股会的存在也可以确保足够比例的剩余控制权和管理当局进行会计信息的产权博弈,并认为“共同治理机制”的着眼点是对管理当局的事前监督和事后监督。戴德明认为,当前中国上市公司控制股权结构的一大特点就是公司国有股或国有法人股的比例比较大,而机构持股者尤其是金融机构持股比例相当低,会计信息治理中缺乏应有的机构投资股东的管理支持与监督。几个明显的例子是:金融机构在公司权力中的作用受到抑制,金融机构与权力膨胀的国有股东形成了鲜明的对比:债权人的治理作用没有受到重视:职工对会计信息监管的积极作用没有开发出来。从财务学的视角,提出利用雇员福利计划和雇员股权计划,提高雇员参与会计信息治理的积极性。不仅许多学者注意到雇员参与会计信息监管的作用,而且在我国计划经济时期就已经采取了雇员——会计人员监督公司会计信息的方式。在计划经济时期,会计人员具有双重身份,即会计人员既是公司内部从事经营活动的管理人员,隶属于内部人的领导,又是代表国家监管公司经营活动和国有资产保值增值的工作人员。由于在当时的社会环境下,以“为人民服务”为核心的伦理道德较好的抑制和束缚公司管理当局的自利动机,会计人员的这种双重身份确实取得了很好的成效。然而,在市场经济条件下,虽然《会计法》强化会计责任,给会计人员“勇敢”为委托人如实反映经营者受托责任提供法律责任,但由于缺乏外部监督,会计相对于内部人是受托方,隶属于经营方,与管理人员的利益—致。当内部人员存在道德风险时,会计人员在其压力和授权下,对会计信息进行粉饰不足为奇!因此,会计人员监督会计信息的作用也日渐被削弱。当然,会计工作人员仅是公司员工中很小的部分,对公司管理层监督的功能必然很微弱,但如果所有员工团结起来对管理层的败德行为进行监控,效果又会不一样了。

二、雇员监管会计信息生成机制的特征

雇员监管会计信息生成机制与传统会计信息监管制度相比,有它的不同点:

1.监管目标的不同。从“保护公司投资者的利益、维护资本市场的有效性”发展为“保护公司利益相关者的利益、维护资本市场的有效性”。

2.监管状态的不同。由“少数人监管少数人”发展为“多数人监管少数人”。

3.监管方式的不同。强调实时监督(real-time monitoring)——在经营活动的过程中进行监督(The monitoring of process by real—time monitoring),或者说在各项作业进行中所进行的监督,从“适时监督”向“实时监督”转变,实时性是其最重要的特点。

4.监管信息的不同。强凋“利用三量会计和非会计信息”进行监督,即从“利用会计信息或货币量”发展成为利用“时间量、实物量、货币量”三量信息进行监督。

5.监管成本的不同。正如美国经济学家斯蒂格利茨所说:“当要求政府采取行动时,人们常忘记,预算的约束是整个社会所面临的问题,如果成本是由集体承担的话,它更加昂贵。在既定的成本下,人们不可能选择这种做法。”显然,政府如果面面俱到进行监管,其监管成本是巨大的。雇员监管则不需要花费太多的成本,符合成本效益原则。

6.监管属性的不同。强调多元属性,即会计信息实时监管具有过程属性或事中属性、动态属性和时空属性。全过程属性强调把会计信息监管从会计局部扩展到经营活动全过程,即在IT环境下,对公司产品研发、采购、仓储、生产、销售、服务等经营的全过程中的全部活动进行实时监管。这种监管是在经营活动过程中进行的,因此,过程属性又称事中属性。时空属性强调监管所需求的信息具有跨越时空的特征,即在网络的支持下可以在最短的时间和任意点获取会计监管所需的信息。从会计信息监管的空间视角看,在IT环境中会计信息监管跨越物理空间,延伸到公司每一生产部门、业务部门、管理部门,实现集中于咫尺天涯之内,监控于天涯之外。

三、基于雇员监管的会计信息生成机制流程构想

对财务信息监管不仅仅是公司财务系统的职责,它融于公司生产经营过程的每一环节中,需要公司各部门每一位雇员的积极参与,因此有必要设计一套雇员监管机制的操作体系。

雇员监管会计信息生成机制的流程设计是依托信息技术和网络技术,构建起通畅的内部信息传递系统,最终实现内部各部门、各环节之间的信息共享与信息交流。

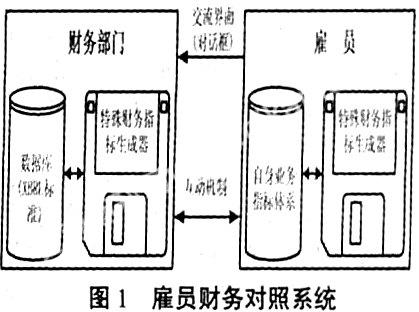

1.建立雇员间财务对照系统。信息技术创新与经济环境的变革,使人们对获取信息的及时性、个性化的要求更高,而现代化技术的强大功能使会计信息的个性化变成现实。在公司内部,为雇员设计与整体财务系统和主要会计账户有内在勾稽关系的简明通俗的指标体系,通过网络系统随时传递相关指标信息给各部门,以便彼此沟通和协调。与一般的财务系统不同的是,该指标体系要根据公司业务的特点,为每部门尤其是关键“敏感”部门的雇员,分别设计“自身业务—财务指标”的“跟踪装置”,即让公司每一部门雇员能够凭借工作“便利”,将自己每天上班直接从事的业务进展,与相关财务指标进行对照,从而发现疑点。具体作法是通过XBRL数据库系统、向普通雇员提供可选择的目录,让普通雇员选择其需要的财务指标,若是新增或重建的业务部门所需要的财务指标不在目录中,还可以在目录后添加,以便普通雇员指出财务指标体系应改进的地方。在用户端安装特殊的财务指标生成器软件,雇员选择需要的项目后,公司总财务系统提供相应的数据,有些数据是原始数据,而有些是经过适当加工的数据。公司总系统把这些数据包传递给雇员,使用者借助自身的软什生成特定财务指标体系。如图1所示。

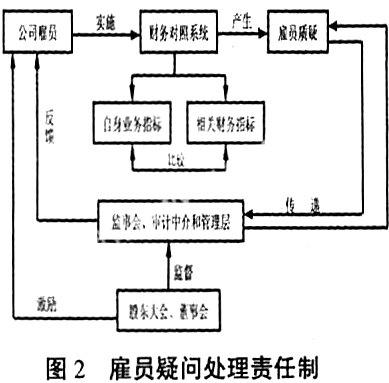

2.设置“雇员疑问”处理责任制。雇员将通过财务对照系统发现的“雇员疑问”,及时传输给监事会、管理层和审计中介,而监事会、管理层和审计中介将其处理的结果又及时反馈给雇员。为了保障该机制的有效实施和提高雇员监督的积极性,建立对雇员披露虚假信息的激励监督机制,制定监事会、管理层和审计中介对“雇员疑问”的责任机制,保证“雇员疑问”能得到及时处理。如图2所示。

四、结语

客观上存在的信息不对称,使得管理者有可能通过操纵会计信息欺骗投资者。若在上市公司中存在普通雇员监督机制(“多双眼睛”监督机制)和“自我披露”机制,就能及时发现公司存在的问题,不至于到上市公司业绩大幅度下降时,才发现问题早已存在。这也有助于增加利益相关者的责任心,减少司管理层的短期行为。

参考文献:

1.Wanda A.,Wallace.2000,Identifying Research Questions on Regulationand the Acc

ountlngProfession inChina,ChinaAccountingan

dFinanceReview.Volume 2.NO.2,June.

2.王景春.打破监管困境[J].中国证券报,2002.12.8

3.Wi]lamson.0.E.I'he Economic lnstitution Of Capitalism.New York,Three Free Press,1995

4.曾德明.利益相关者治理与公司绩效关系研究综述[J].经济学动态,2003(3)

5.杜兴强.国有公司会计信息产权的畸形性及其解读[J].会计研究,2003(2)

6.戴德明.雇员福利:公司治理与财务功能拓展[J].财务与会计,2003(2)

7.王咏梅.会计信息披露的规范问题研究[J].会计研究,200l(4)

8.王松年.网络时代标准财务报告的创新[J].上海会计,2003(8)

9.刘爱东,鲁芳.试探上市公司信息披露的雇员监管机制[J].财会月刊,2003(11)

10.王武钢.规范会计行业.会计造假难逃法眼[N].财会信报,2008.10.13

(作者单位:湖南女子大学 湖南长沙 410004)

(责编:吕尚)

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

中国商论(2016年34期)2017-01-15

求知导刊(2016年31期)2016-12-16

人民论坛(2016年23期)2016-12-13

人间(2015年19期)2016-01-04