浅谈BSC-ABC集成物流成本管理

2009-09-29 08:16洪雪飞

企业技术开发·中旬刊 2009年5期

关键词:物流成本

洪雪飞

摘要:随着企业对物流成本日益重视,成本作业法被越来越多的用于物流成本核算上,但仍有不足。文章针对其不足,在战略导向思想基础上,分析了BSC和ABC的特点,提出了BSC-ABC物流成本管理模式。

关键词:BSC;ABC;物流成本

中图分类号:F253.7 文献标识码:A文章编号:1006-8937(2009)10-0103-01

物流成本可定义为“物流活动中所消耗的物化劳动和活劳动的货币表现”,即产品在实物运动过程中,如包装、运输、储存、流通加工、物流信息处理等各个环节所支出的人力、物力和财力的总和。物流成本的范围主要由物流成本的计算范围、物流活动环节、费用性质等三方面因素决定。由于物流成本自身的特点和对企业战略发展的重要意义,研究企业物流成本核算与控制问题,通过对物流成本的管理来改善物流流程,降低物流成本,进而提高企业和社会的经济效益,就成为现阶段增强企业竞争优势的当务之急。

1BSC和ABC的相关知识

①BSC的相关知识。平衡计分卡(Balanced Score car)简称BSC,是一个综合评价企业长期战略目标的指标评价体系,其测评指标主要源于企业的战略目标和竞争的需要。它在传统的财务指标的基础上,增加了三个重要的非财务性指标:客户、内部流程、学习与发展,将财务指标与非财务指标有效地结合在一起。②ABC的相关知识。作业成本法(Activity-based Costing)简称ABC,是以作业为核心,基本原理是:作业消耗资源,产品消耗作业;生产导致作业的产生,作业导致成本的发生。其计算经过以下几个阶段:分析和确定资源,建立资源成本库;分析和确定作业构成,建立物流作业中心;确定资源动因,分配资源耗费至作业成本库;确定作业成本动因,分配作业成本至成本对象;汇总物流总成本和单位成本。

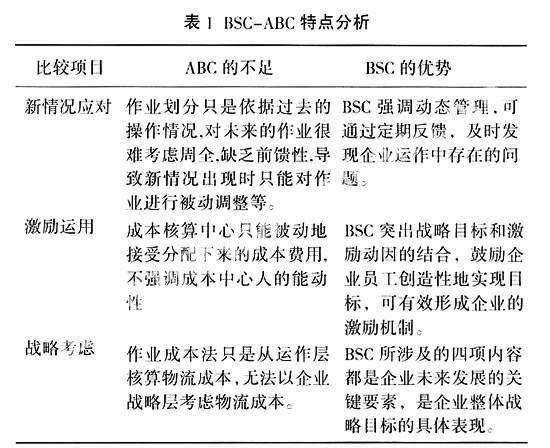

2BSC-ABC特点分析

企业物流成本管理是把物流成本看作是一种经营要素,利用物流成本资源提高物流服务水平,而不是一味强调降低或节省成本,而是把重点从如何掌握物流成本转移到如何运用物流成本上来。如何运用物流成本,从横向看,就是消除物流各作业的浪费,而ABC法正是通过对作业的细分,确定相应的作业成本库,跟踪作业,尽可能消除“不增值作业”,改进“增值作业”,提高了决策的科学性和有效性;从纵向看,企业要发展,物流成本管理不是目的,而是手段,目标是实现企业物流战略,而BSC正是把企业物流战略具体到客户、内部流程、学习与发展和财务四个维度,使整个组织行为一致服务于战略目标。由于ABC专注于物流成本的核算上,而物流成本管理存在不足。结合BSC的特点对ABC不足的分析,提出了BSC-ABC集成物流成本管理的可能性(详见表1)。

从表1,我们可以发现BSC和ABC共同影响物流成本,BSC中“学习与成长”是核心,“内部流程”是基础,“客户”是关键因素,“财务”是最终结果指标。内部流程维度控制物流作业成本的产生,客户维度反映物流作业成本的效果,学习与成长维度影响物流作业成本的多少,财务维度是物流作业成本管理的最终体现。内部流程、客户、学习与成长是物流作业成本管理的过程指标,而财务是物流作业成本管理的结果指标。BSC是将企业战略目标细分,从战略层到运作层;ABC是物流成本的具体核算,是从运作层到战略层,两者结合,可以至上而下的管理物

流成本,至下而上的反馈物流成本。因此,BSC-ABC集成方法有助于管理物流成本,信息反馈及时。

3结 语

物流成本的管理,归根结底是在提高物流效率和服务水平的同时,不断减少物流费用。文章提出企业应以战略为导向,BSC-ABC集成方法的运用,通过对战略的分解,实现对企业物流成本的有效管理,让物流真正成为企业取之不尽的第三利润源泉。

参考文献:

[1] 陈海玉,郭学静.企业物流成本管理[J].中国市场,2007,(7).

[2] 杨景海.浅谈作业成本法在物流成本核算中的应用[J].财会实务,2009,(4).

猜你喜欢

财会学习(2016年24期)2017-01-10

合作经济与科技(2017年1期)2017-01-03

科学与财富(2016年18期)2016-12-22

现代营销·学苑版(2016年10期)2016-12-12

商情(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21