经济法基础课教学法初探

2009-11-17 09:04罗小莉

中国校外教育(下旬) 2009年13期

罗小莉

[摘 要]:《经济法基础》作为中职学校会计专业的必修课,其理论性强的特点往往制约了学生的学习积极性。本文从如何结合学生实际情况出发,总结出了几种切实可行的教学方法。

[关键词]:经济法基础 会计 销售额

在全球金融危机的影响下,中职学生的就业问题已经成了学校的头等大事,如何让学生能顺利地找到工作,最关键的莫过于学生要具有过硬的专业技能。一直以来,会计专业就是我校的龙头专业,甚至在惠州的民间流传着这样的说法:要学会计,首选就是惠州商业学校。仅2008年,我校的会计专业招生就突破了1000人。为了不辜负学生和家长对学校寄予的厚望,我校决定从2008年开始,组织学生在校期间就参加助理会计师的考试,希望更多的学生在毕业时不仅拿到会计证,还要拿到助理会计师资格证。而《经济法基础》这门课程是助理会计师考试的必考科目,是中职会计类专业的必修课,但因其理论性较强,对于中职生来说理解难度比较大,学生的学习兴趣比较低。在这种情况下,教师的课堂教学方式就直接影响到教学效果,最终影响到学生的过关率。笔者从事这门课程的教学工作多年,结合中职生的实际情况,摸索出几种比较切实可行的教学方法,具体表现为以下几种。

一、图片示例法

对于一门新的课程,如何能激发学生的学习兴趣,第一次课的开场很重要,因此,利用多媒体教学的有利条件,我选用了图片示例法。

例如,讲到法的起源,就给他们演示古老的“灋”字,并配上从网络上搜索的廌的图片以及象征着公平正义的自由女神的图片,让学生感觉到原来枯燥无味的法其实有着丰富的内涵,从而激发起想进一步探索的欲望。

例如,讲到法的形式,课本上用语言描述了那么多,学生根本就没有耐心去阅读,怎么办呢?我给他们演示各种形式法的文本。讲到宪法,就给他们看宪法的文本图片,然后指着宪法第一句话“1982年12月4日第五届全国人民代表大会第五次会议通过1982年12月4日全国人民代表大会公告公布施行”,告诉学生,宪法的制定机关是“全国人民代表大会”,并且引申到每一种形式的法都有其相应的制定机关。接下来就演示一个企业所得税法律文本,学生很容易就从“《中华人民共和国企业所得税法》已由中华人民共和国第十届全国人民代表大会第五次会议于2007年3月16日通过,现予公布,自2008年1月1日起施行。”这句话中找到其制定机关是“全国人民代表大会”。而且通过演示法的文本,也让学生更直观的了解到各种形式的法在现实中的表现。

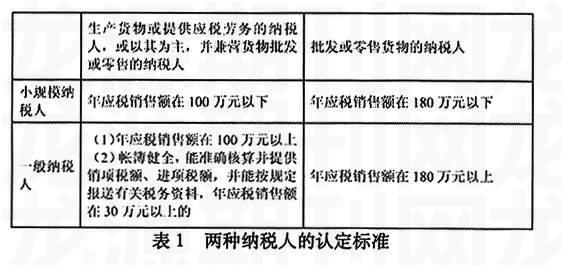

二、图表总结法

把枯燥难懂的知识用图表演示出来,让学生在对比中理解知识,知识条理通过图表的表述也相对比较清晰。

例如,关于增值税两种纳税人的认定标准,教材上用了很长的篇幅表述,学生往往看都不愿意看,但是总结成这样的图表,结果就一目了然。

三、公式表述法

在实际的教学活动中,我们往往把经济法基础课称为税法课,因为其主要的内容就是税法,学生对税法最头疼的就是它的计算,在教学过程中,我尽量把涉及到计算的内容用公式的形式表述出来,方便学生记忆,这样的方法,很受学生的喜欢。

例如,增值税销售额的概念教材上是这样表述的:增值税销售额,指纳税人销售货物或者提供应税劳务从购买方或承受应税劳务方收取的全部价款和一切价外费用。看似简单的一句话,学生却要花费很大的精力去理解,但是总结成“增值税销售额=全部价款+价外费用”,然后进一步向学生解释全部价款包括什么内容,价外费用包括什么内容,就相对来说容易得多。

例如,对销售货物所产生的包装物租金与包装物押金的税务处理,一直是个难点,但用“销售额=货物销售额+租金+押金÷(1+税率)”这个公式来表述,学生一眼就看出来租金是当作不含税销售额处理,而押金要当作含税销售额处理。公式记住了,知识点也就记住了。

四、例题巩固法

因为涉及到的计算内容比较多,如何帮助学生有效地记忆,最好的方法莫过于做相应的习题。在授课的过程中,我也尽量地利用例题巩固法。

例如,前面所述的“增值税销售额=全部价款+价外费用”,为了帮助学生理解,马上出一道例题:“甲销售货物给乙,取得收入如下:全部价款:70元;手续费:10元;包装费:10元;违约金:10元;增值税销项税额:17元;代垫运费10元。问甲的增值税销售额是多少?”学生经过分析即得出“销售额=70+10+10+10=100元”,从而也就理解了增值税销项税额和代垫运费是不包括在销售额之内的。

例如,对销售货物所产生的包装物租金与包装物押金的税务处理,告诉了学生“销售额=货物销售额+租金+押金÷(1+税率)”这一计算公式,就马上出一道例题:“某纳税人销售一批商品,取得销售额(不含税)8000元,包装物租金500元,逾期押金300元,增值税率17%,计算该纳税人的销售额。”通过分析,学生也很快得出“销售额=8000+500+300 ÷(1+ 17% )=8756.41元”,对于这一知识难点也就了然于心了。

总之,知识的力量是无穷的,只要你善于思考,善于发现,再困难的学习也会变得丰富有趣,你的课堂也会变得更加多姿多彩。希望我们所有的教育工作者能真正做到联系学生实际,总结出适合学生的更为有效的学习方法,最终达到比较满意的课堂教学效果。

参考文献:

[1]财政部会计资格评价中心.全国会计专业技术资格考试辅导教材《经济法基础》.经济科学出版社,2008.

[2]中华会计网校. 2009年初级会计职称考试“梦想成真”系列丛书《经典题解-经济法基础》.中国财政经济出版社,2008.

[3] 高等学校“十一五”规划教材新会计与财务管理系列《税法》(修订版).哈尔滨工业大学出版社,2008.

猜你喜欢

生活用纸(2022年12期)2023-01-25

玩具世界(2021年3期)2021-08-23

玩具世界(2021年3期)2021-08-23

玩具世界(2020年1期)2020-08-26

房地产导刊(2020年5期)2020-06-24

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

计算机世界(2009年34期)2009-11-17