指南3:成本(Cost)

2010-05-05 02:26

中国药物经济学 2010年5期

指南3:成本(Cost)

成本是指实施预防、诊断或治疗项目所消耗的资源(人、财、物、时间等)或所付出的代价。在所有的药物经济学评价中都需要对成本进行计算和分析,其框架主要包括成本的确认(Cost Identification)、成本的测量(Cost Measurement)、贴现分析(Discounting)以及不确定性分析(Uncertainty Analysis)。

3.1 成本的确认(Cost Identification)

成本的确认是指识别干预措施所引起的相关资源消耗或所付出代价的各个项目,临床试验中的试验成本除外。

3.1.1 药物经济学的成本包括以下几个部分:直接成本(Direct Cost)、间接成本(Indirect Cost)和隐性成本(Intangible Cost)。直接成本又包括直接医疗成本(Direct Medical Cost)和直接非医疗成本(Direct Non-medical Cost)。在成本确认时,建议包括所有直接医疗成本,直接非医疗成本和间接成本一般也建议包括,但隐性成本可以灵活处理。

3.1.2 成本范围的确认需要与所确定的研究角度一致,不同的研究角度决定不同的成本范围。

3.1.3 转移支付成本。从全社会的角度来看,转移支付(如残疾津贴、失业津贴等)是一个资源的再分配过程,没有发生更多资源的损耗,不应纳入成本确认中。但如果支出较大的话,可以单独列出分析。然而,从公共支付者的角度来看,建议把转移支付的成本纳入分析。

3.1.4 因生命延长而发生的医疗成本。该成本是指治疗后多存活期间可能产生的医疗成本。建议因生命延长而产生的与此项干预活动有关的成本纳入成本分析,可以排除和治疗无关的成本。研究人员可以采用敏感性分析(Sensitivity Analysis),判断这类成本的大小,如果这类成本很小,可以不予考虑,如果这类成本较大,则应该纳入分析(Gerduso,1996)。

3.1.5 药物不良反应(Adverse Drug Reactions, ADRs)成本。ADR对于选择何种治疗可能会影响其总成本。与ADRs相关的成本主要有两项(李易平等,2009):(1)为避免或监测ADRs而产生的成本;(2)ADRs发生后进行其他医疗干预而产生的成本。

解释:

(1)直接成本是指在医疗服务活动中直接发生的成本,包括直接医疗成本和直接非医疗成本。直接医疗成本是指某种治疗方案所消耗的医疗资源,如医生的时间、药费、手术费、诊疗费、治疗费、护理费、监护费、材料费、病房费、检验费、费氧气费和其他保健成本;直接非医疗成本是指病人因寻求医疗服务而直接消耗的医疗资源以外的资源,如交通费、食宿费、营养食品费等。一般情况下,直接非医疗费用因条件差异大,难以准确计算。因此如果所占比例较小,在研究中可将其忽略。

(2)间接成本是指由于疾病、伤残或死亡造成的患者和其家庭的劳动时间及生产率损失(Productivity Loss),包括休学、休工、早亡等所造成的工资损失等。

(3)隐性成本是指因疾病或实施预防、诊断等医疗服务所引起的疼痛、忧虑、紧张等生理上和精神上的痛苦及不适。隐性成本通常不单独测量,因为:①隐性成本难以用货币准确测量,且计量隐性成本本身通常要付出较多的成本;②在测量效用时,隐性成本已被包含在产出的测量里面,无需重复测算。当隐性成本显著较大时,需要对其进行专门评估。

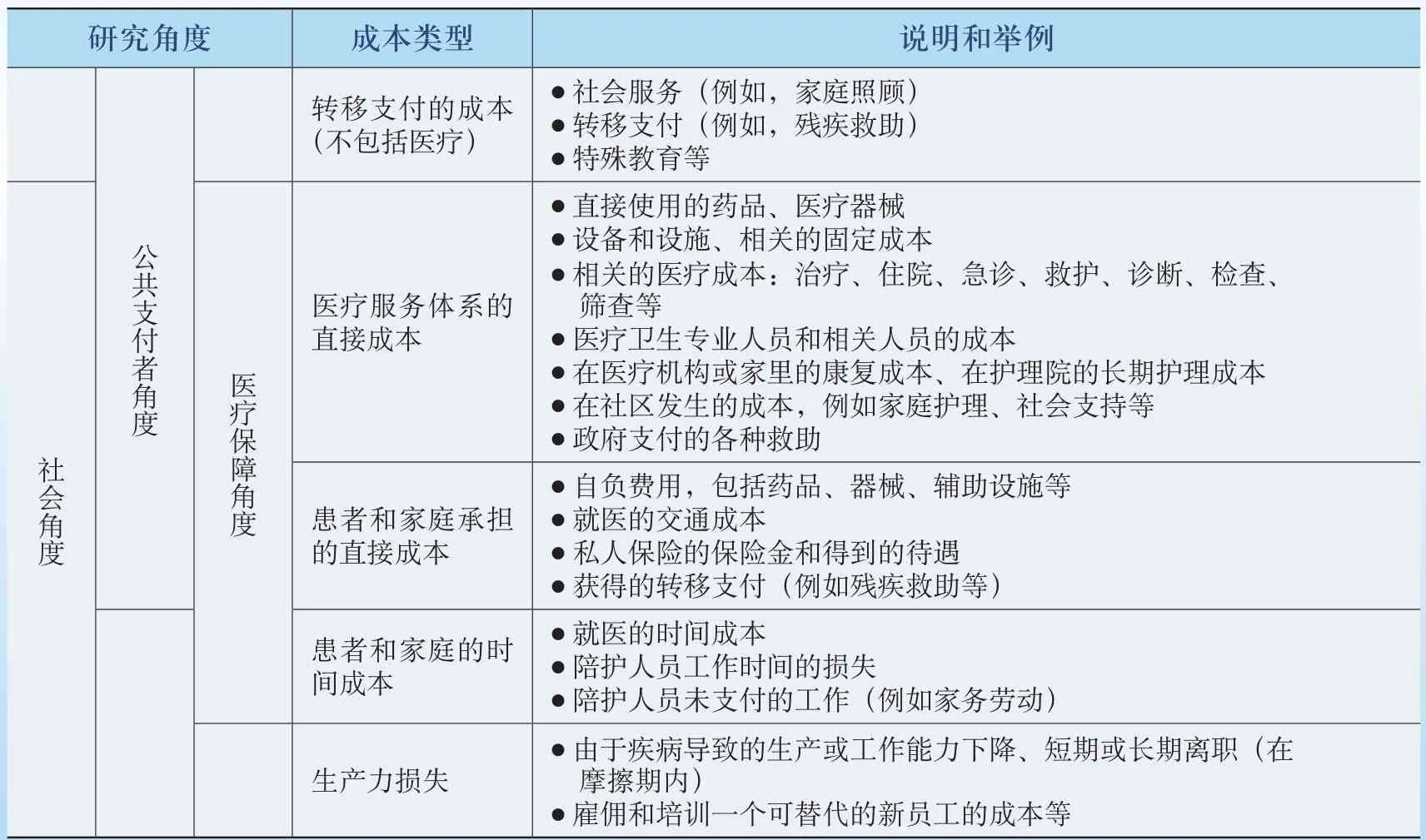

(4)除了上述推荐的成本分类外,研究者也允许采用其他不同的成本分类方法,但要保证分类中包含所有的相关资源,并说明分类的依据。例如表1是不同研究角度下的另一种成本分类方式。

表1 不同研究角度下的各项成本

3.2 成本的测量(Cost Measurement)

3.2.1 成本是实施一种干预手段所要消耗的资源价值,由消耗资源的数量和单价的乘积构成。常见的医疗资源实物单位包括体检次数、门诊次数、急诊次数、住院天数、处方数量、用药剂量以及更详细的诊疗耗材等。医疗资源的计量单位可以根据卫生部和国家发改委制定的医药服务项目标准来确定。如果资料来自国外,应对其矫正,使其适用于中国。

3.2.2 医疗资源的单价可以从两个维度测量一个是平均单位价格,例如次均住院费用、日均住院费用,次均门诊费用等;一个是明细单位价格,即逐项计算各项具体耗材和劳务的费用。

3.2.3 医疗资源的单价使用实际市场支付价格如果药品仍未上市,建议采用生产厂商建议价格进行分析。如果使用其他价格体系,应该明确注明并解释其合理性。

3.2.4 疾病治疗还要付出相关人员的时间成本,主要包括三大部分:付费工作时间(Paid Working Time)损失、非付费工作时间(Nonpaid Working Time)损失和休闲时间(Leisure Time)损失(Drummond,2005;Koopmanschap et al.,2004;Koopmanschap et al.,2004;Roijen et al.,1996)。关于时间成本的计算,建议采用人力资本法(Human Capital Approach, HCA)(Liljas,1988),即参照市场平均工资水平计算其付出的时间成本。

3.2.5 如果干预措施涉及到与病人相关的成本分摊,并可能对结果有显著影响,那么在干预组(Treatment Group)和对照组(Control Group)中都需要进行敏感性分析,来确定总成本中公共支付所占比例变化的意义。一般来说,干预组和对照组应使用相同的成本分摊比例,如果不同,需要说明理由。

解释:

(1)理论上,从全社会角度出发,药物经济学中的成本应按照机会成本原则进行估价计算(Luce,1990)。考虑到现实操作的难度,通常研究中采用消耗资源的市场价格作为成本的计算标准。除非有充足的理由证明市场价格远远偏离成本,应该进行相应的调整并予以说明。

(2)在界定疾病治疗的成本和效益时,要尽量避免可能的重复计算(Double Counting)或漏算。例如,应该明确“因治疗获得的工作时间的增加”归类到成本的减少,还是归类到治疗的效益。

3.3 贴现(Discounting)

3.3.1 贴现是为了使成本或产出能够在同一时点进行比较。如果疾病治疗的时间超过一年,就应该对成本进行贴现。贴现率一般为市场利率,建议采用一年期的国家指导利率或国债利率进行贴现。贴现率(Discount Rate)应该进行敏感性分析,波动范围建议在0-10%之间(国家发改委,2006;孙利华等,2010)。

3.3.2 健康效益(Health Benefit)是否需要贴现以及贴现率如何选择还存在争议(Johan,2007),建议采用与成本相同贴现率进行估算和敏感性分析(Smith,2001)。

解释:

(1)贴现率的选择要能够反应不同社会经济发展速度、价格变化、消费者的时间偏好等多种因素,国际上一般推荐5%的贴现率(姚宏,2006)。国际上敏感性分析的贴现率范围一般在0~10%(Lazaro,2002)。

(2)成本发生的时点通常并不恰好在某年的年初或年末,但贴现的计算要求成本发生的时点必须在某年的年初或年末。因此在贴现计算时,有两种处理方法:一是假定每年所发生的成本均在年初发生;一是假定每年发生的成本均在年末发生。成本发生的时点不同,贴现所得值就不同。

(3)当研究期间发生明显的通货膨胀或者医疗服务相关资源价格上涨率明显高于其他商品时,需要对贴现率进行相应的调整。

猜你喜欢

昆钢科技(2022年4期)2022-12-30

教育家(2022年17期)2022-04-23

昆钢科技(2022年1期)2022-04-19

河北画报(2021年2期)2021-05-25

昆钢科技(2021年6期)2021-03-09

甘肃教育(2020年2期)2020-09-11

学生天地(2020年32期)2020-06-09

小学科学(学生版)(2019年4期)2019-05-11

人大建设(2018年9期)2018-11-18

新高考·高一数学(2016年3期)2016-05-19