基于企业类型和融资来源的技术创新效率比较研究

——来自广东省企业面板数据的经验分析

2010-05-06 08:04凌江怀

华南师范大学学报(社会科学版) 2010年6期

凌江怀,李 颖

(1.华南师范大学经济与管理学院,广东广州 510006;

2.工业和信息化部电子科学技术情报研究所工业经济与政策研究部,北京 100040)

基于企业类型和融资来源的技术创新效率比较研究

——来自广东省企业面板数据的经验分析

凌江怀1,李 颖2

(1.华南师范大学经济与管理学院,广东广州 510006;

2.工业和信息化部电子科学技术情报研究所工业经济与政策研究部,北京 100040)

金融对技术创新(R&D)效率影响的总量实证文献较多,而基于企业层面数据的研发效率的比较研究较少。通过构建模型分析金融与技术创新效率的相互作用,针对不同规模与技术密集程度企业的融资来源提出三个理论假设,并采用广东省2002-2008年企业面板数据进行经验分析,得出结论:外源融资对技术创新效率有显著的促进作用,并按照中小传统企业、大型传统企业、大型科技企业、中小科技企业的次序由弱增强;不同融资来源对技术创新效率的促进作用不同,按风险投资、FDI、民间借款、银行、证券的次序由弱增强;外资直接投资对技术创新效率有抑制效应,劳动力对技术创新效率有挤出效应。这些结论与本文的假设基本一致。

技术创新;外源融资;效率

一、引言与文献综述

经济增长理论认为,一个经济系统要产生持续的增长,就必须要克服要素报酬递减,实现报酬的递增。也就是说,一个经济系统要想持续地增长,就必须寻找一个可持续的发动机。理论界普遍认为这一发动机就是技术创新(R&D)。虽然我国经济正处于高速增长期,但它依然是资本驱动型的粗放式经济增长。[1]Krugman以及Kim和Lau指出,高投入式的增长难以持续,可持续发展需要提高创新能力。很多建议认为,发展中国家应当通过发展金融体系来支持技术创新。[2,3]

对金融发展与技术创新关系的理论研究最早可追溯到熊彼特所著的《经济发展理论》,其提出创新的概念并指出金融的重要作用[4]。许多学者从金融发展对经济增长的贡献角度研究了金融与经济和技术创新的关系,Patrick较早系统研究了金融发展与经济增长的关系,提出“需求跟进”和“供给引导”的金融发展模式及对经济的影响[5]。Mckinnon提出金融深化理论,主张通过金融发展带动经济发展和技术创新。[6]Pagano扩展了AK模型,引入金融变量,论证了金融对经济发展的作用。[7]Townsend,Greenwood和Jovanovic以及Bencivenga和Smith都为金融发展与经济增长的关系提供了理论支撑。[8-10]Levine和Zervos,Rajan和Zingales以及Beck et al分别采用截面数据、跨国数据和公司级微观数据进行了金融发展与经济增长关系的经验分析,证实了它们的显著联系。[11-13]

佩雷丝从演化经济学的角度较系统地研究了金融资本与技术革命的关系,指出金融资本对技术创新的重要意义,历史上每一次技术变革都与金融支持紧密联系。[14]Jeong和Townsend通过扩展转型期产出模型将全要素生产率(TFP)分解为人力资本变动效应、金融深化效应、资本异质效应和部门索洛余值,发现了金融深化对技术创新效率的巨大贡献。[15]朱波扩展了Chou和S.Chin的模型,分析了金融创新与技术创新相互依存相互促进的关系。[16,17]李建伟、张元萍、王凤荣和王莉从理论上研究了金融发展对技术创新的影响,提出“技术金融一体化”等技术和金融的融合模式,并指出多层次的资本市场是支持技术创新的重要路径。[18-21]Beck et al对金融中介对全要素生产率(TFP)的作用进行了经验研究,发现金融对技术显著的正向影响。[13]中国人民银行营业管理部课题组、张陆洋等和成思危利用宏观总量数据和行业层面数据定量分析了金融制度、金融结构等因素对科技创新的影响,为金融发展对技术创新的支持作用提供了经验支持。[1,22,23]

这些研究表明,技术创新需要有效的金融支持,而现阶段存在的金融抑制阻碍了技术创新,如信息不对称、信贷配给等使中小企业特别是中小科技企业的技术创新得不到充分支持。Becchetti基于英国和日本企业的经验研究表明,大型科技企业比中小科技型企业受到的金融约束小,更易于得到充分的金融支持。[24]Krasa et al通过建立理论模型分析也得出类似结论。[25]Jeong和Townsend通过对泰国微观数据的分析发现金融约束的解除对全要素生产率的提高有显著的促进作用。[15]十七大报告提出了“自主创新能力显著提高,科技进步对经济增长的贡献率大幅上升,进入创新型国家行列”的目标①,研究金融对技术创新效率的影响有很强的现实意义。

本文的理论贡献在于:第一,发展了研发部门和金融部门的模型,使研究更加针对金融发展与技术创新的联系。第二,对经验分析所用模型进行了修正,将全要素生产率(TFP)的来源分解为劳动力、内源金融资本、外源金融资本和余值,简化了对内源金融资本的再次细分,克服了内生性问题。第三,本文的数据来自广东省软科学重点课题组对广东省21个地级市400多家企业的问卷调查,有效问卷达121份,微观数据更能准确反映金融与技术创新的关系,而且,广东省高新技术产业较国内其他地区相对发达,有很强的代表性。

二、基本理论框架

本文的模型主要基于罗默(Romer,1990)的模型。由罗默模型,如前所述,最终产品生产函数为:

L代表劳动力,α和β分别是人力资本和劳动力的产出弹性。

研究与开发部门的生产率为:

从(6)得出,储蓄可转化为投资的比率φ和科技创新效率A·之间存在正向的非线性关系,而这种关系具有系统内生性。在同一科技水平上,如果科技创新效率越高,则金融发展程度越高;反之,金融体系越发达,科技创新效率也越高。一般而言,外源融资是金融体系的主要功能,能通过市场机制配置金融资源流向急需的企业。调研发现,广东省企业对外源融资需求旺盛但供给匮乏,阻碍了创新效率的提高,外源融资路径因市场机制的最优配置对科技创新效率产生较之内源融资更显著的促进作用;根据啄食理论、信息不对称理论和麦克米伦缺欠理论,结合我国实际,可以认为国有企业比民营企业更容易获得外源融资,中小企业则比大型企业难以获得融资,外源融资对科技型企业科技创新效率的促进作用比传统型企业更强;由于我国现阶段处于金融约束环境中,金融体系以银行为主导,其他融资路径不完善,银行对科技创新效率的促进作用应当至少不弱于其他路径,虽然从理论上来说,资本市场对企业科技创新的支持效率应当高于银行,但我国资本市场的作用相对较弱,因此银行类金融机构对科技创新的促进作用应当比上市融资更显著。鉴于以上分析,本文提出三个理论假设。

假设1:金融发展对科技创新效率有促进作用,外源融资路径的促进作用比内源融资路径更强。

假设2:企业国有化程度越高,获得外源融资越容易;企业规模越小,越难以得到外源融资;企业的技术密集程度越高,其科技创新效率受到外源融资的促进作用越强。

假设3:现阶段银行类正规金融机构对科技创新效率的促进作用不弱于其他融资路径,且比股票发行更显著。

三、数据及计量经济学方法

(一)数据

数据来自对样本企业的问卷和实地调查。样本选择上采用分层抽样的方法,按照2007年各地级市GDP占广东省GDP比例确定各城市样本企业比例。根据原国家经贸委、国家计委、财政部、国家统计局四部门联合发布的《关于印发中小企业标准暂行规定的通知》(国经贸中小企[2003]143号)划分大型企业、中型企业和小型企业。按照科技部、财政部、国家税务总局印发的《中国高新技术产品目录2006》划分科技型企业与传统型企业。样本企业覆盖11大行业,其中上市企业比例、大型企业比例和中小型企业比例符合现实的分布情况,样本统计信息如表1所示。

表1 样本统计量描述

(二)研究设计

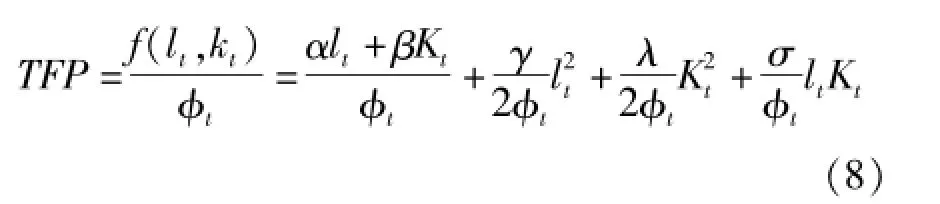

通过扩展Jeong和Townsend现代生产函数[15],可以设计所需实证模型。在现代生产技术下,企业在每一个生产周期t内租用资本Kt并雇佣劳动力lt以生产单一消费品,其函数形式可以表示为二次函数:

二次函数形式比Cobb-Douglas生产函数更加灵活。它近似于各种形式的生产函数(包括研究者按照自己思路设计的生产函数),所以具有很强的共性,可以作为大多数生产模型的代表。Fuss et al证实对于含有两个要素的生产过程,二次函数是最简约的表达形式之一。[26]将(7)扩展为回归模型时,令φt=ltω0+Ktr0,根据Copeland指数法[27],先将等式左边变为全要素生产率(TFP),然后将资本分为外源融资和内源融资两块,并对一次项取自然对数,得到用于面板回归的模型(8):

表达全要素生产率的增长率(即索洛余值)和各要素增长率关系的模型以线性为主,如中国人民银行营业管理部课题组。[1]Hulten认为这样解释存在缺陷,过于依赖函数形式。[28]我们在模型中引入平方项,希望能够更准确地反映TFP增长率与金融之间的关系,这一模型比索洛余值法下的简单回归更全面,同时用Translog方法求弹性也使计量过程相对简化。

(三)估计中的问题

由于金融系统多元化,企业种类也繁多,各种企业技术创新效率所受影响和各种融资来源对技术创新的影响都不一样,我们用两种方法来解决这一问题。第一,估测金融部门对不同企业技术创新效率的影响。例如,中小企业可能更乐于科技创新,因为它们更关心公司长期的发展前景。第二,估测不同金融部门对企业技术创新效率的影响,如资本市场对技术创新可能有更好的促进作用。为了区分不同企业技术创新的特征,将样本企业分成四类:大型传统企业、大型科技企业、中小传统企业、中小科技企业,而技术创新融资来源按照金融的机构和功能一体观分为五类:银行、证券、风险投资、民间借款、外国直接投资,然后进行组群回归。面板回归严格按照程序进行,对每一项回归分别进行面板单位根检验、面板协整检验、Hausman检验和模型截距与系数特征选择F检验,确定回归模型的形式。

四、模型结果及分析

(一)面板回归及稳健性检验

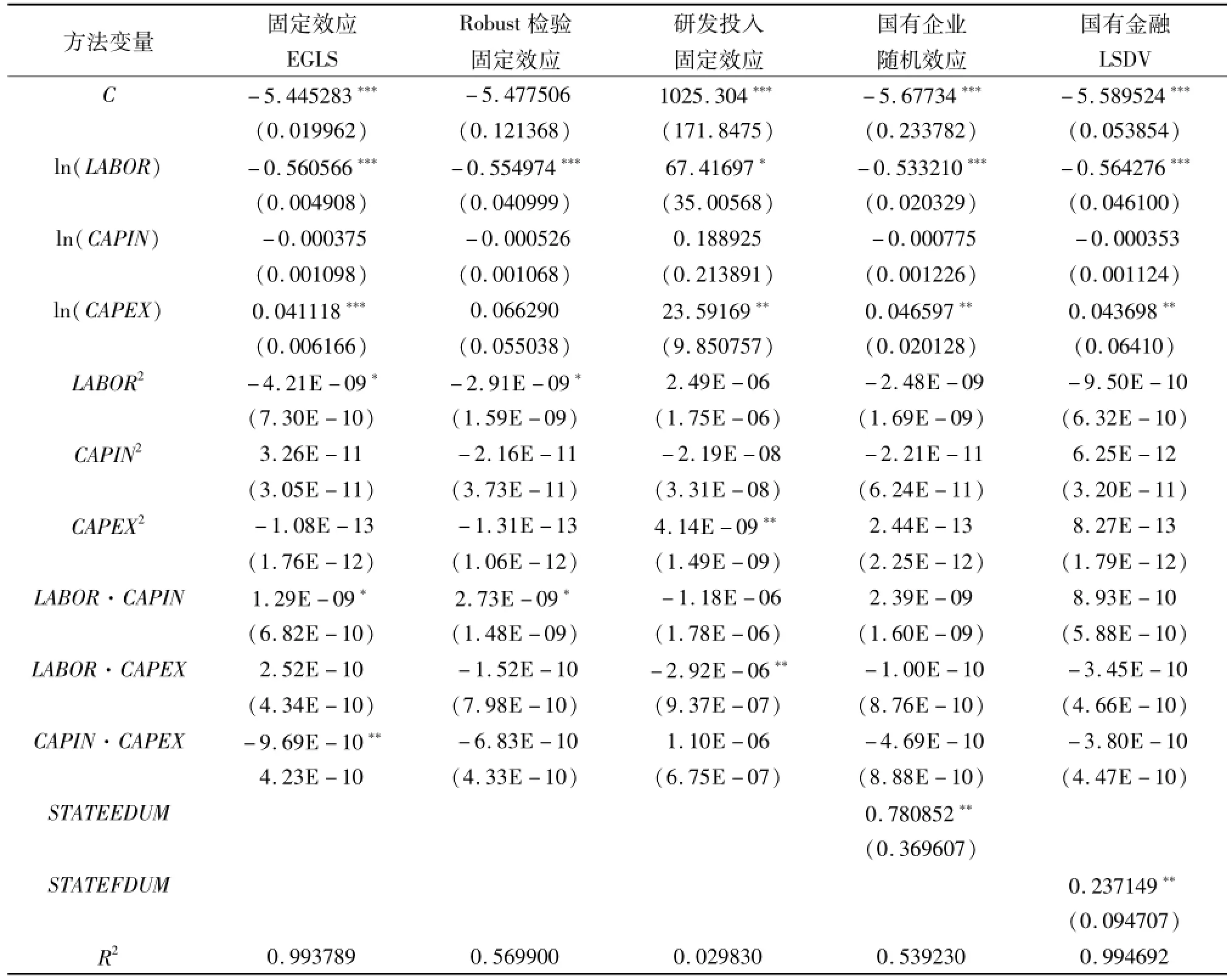

表2显示金融对技术创新效率影响的面板回归结果,样本包含所有企业和所有融资来源,为检验结果的稳健性,分别做Robust面板回归和将应变量替换为研发投入的面板回归。为区别国有制与非国有制对金融促进技术创新效率的影响的不同特征,分别引入国有企业和国有金融机构虚拟变量。

表2 R&D效率ln(TFP)与融资变量关系的面板回归

全体样本固定效应回归显示,ln(LABOR)与ln(TFP)在1%的水平上有显著的负向关系,ln(CAPEX)与ln(TFP)在1%的水平上有显著的正向关系,与ln(TFP)在10%的水平上有显著的负向关系,CAPIN·CAPEX与ln(TFP)在5%的水平上有显著的负向关系。这些“弹性”结果证实了假设1,外源融资的增加会促进技术创新效率的提高,并且技术创新效率提高程度大于外源融资增加的程度,而一般劳动力的增加(技术人才除外)对技术创新有挤出效应,其平方项也显示了这一点,原因是过多劳动力增加了企业的薪资负担,使其投入技术研发的资金减少;交互项系数表明,企业内源融资和外源融资的同时增长会引起技术创新效率的降低,原因在于两种融资对技术创新效率的边际促进作用逐步递减,随着融资的不断增长,技术创新效率的提升速度放缓,但内源融资对数项ln(CAPIN)系数不显著,说明内源融资对技术创新没有实质贡献。Robust回归结果与总回归方程基本一致,除含有CAPEX的项目不显著外,不显著的原因与样本数据的结构有关,因本文数据截面个体数量大而时期数量小,所以对系数显著性的稳定性有一定影响;而研发投入回归显示了较好的一致性,CAPEX的对数项、平方项、交互项都与研发投入有显著关系,表明外源融资的增长率的提高促进了研发投入的增加,并且外源融资与研发投入有非线性关系。交互项的系数为负的原因来源于外源融资的边际收益递减和劳动力增长后的挤出效应。国有企业和国有金融机构在我国具有比较特殊的地位,在回归方程中分别加入国有企业和国有金融机构虚拟变量,发现了国有与非国有主体之间R&D的融资影响差异,结果表明国有企业的外源融资对技术创新效率的促进作用大于非国有企业,国有金融机构对企业技术创新效率的促进作用大于非国有金融机构,这与假设2一致。因国有金融机构支持的大多是国有大型企业,这些企业在外源融资上几乎是“空手套白狼”。

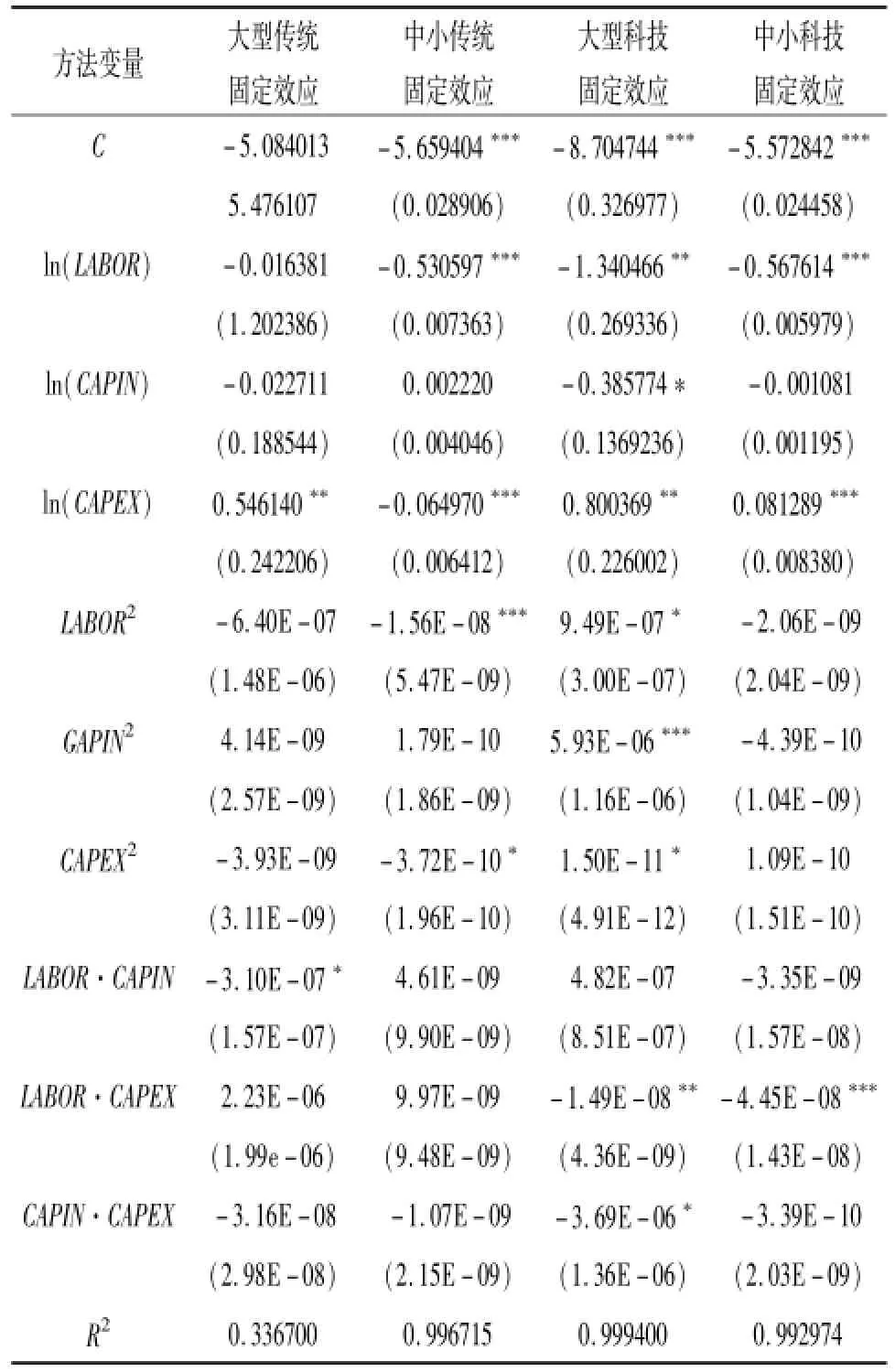

表3 R&D效率ln(TFP)与融资变量关系的企业分组面板回归

(二)分组回归

为进一步验证假设2,将样本企业分成四组分别进行面板回归,发现融资变量对不同类企业技术创新效率的不同影响。这四组分别是大型传统企业、中小传统企业、大型科技企业、中小科技企业。

从表3结果看,四组样本都显示ln(CAPEX)与ln(TFP)至少在5%的水平上(其中两个为1%)有显著的关系,除了中小传统企业组显示负向关系外,其他三组都显示正向关系。按弹性系数从小到大排序为中小传统企业→大型传统企业→大型科技企业→中小科技企业,这表明外源融资对科技型企业的技术创新效率的促进作用相比传统企业更大,在科技型企业中,外源融资对中小科技企业创新效率的促进作用较之大型科技企业更大。而之所以中小传统企业的外源融资弹性系数为负,是因为以民营企业为主的中小传统企业在整个金融体系中最受歧视,特别是受到四大国有银行的歧视,麦克米伦缺陷最为明显。2008年底,受金融危机影响,中小传统企业资金链普遍受到冲击,调查发现,广州市的某些中小传统企业因无法从正规金融部门获得贷款,为维持生存不得不接受月利率5%的民间借贷。③其他三类企业获得外源金融支持相对容易,但中小科技企业因其融资需求额度大而经营风险也大仍然存在巨大的麦克米伦缺陷,某些企业的缺口大于中小传统企业。

从所有制性质看,大型科技企业和大型传统企业多半是国有企业,中小科技企业大多是民营企业,大型科技企业之所以比大型传统企业的弹性系数更大,是因为科技企业吸纳外源融资转化为技术创新的能力更强,更易于将科技成果产业化,而中小科技企业的弹性系数在四组中最大,表明外源融资对中小科技企业技术创新效率的促进作用最为显著,因为中小科技企业是经济中最活跃的分子,由于自身规模小,实力单薄,迫于竞争压力,它们十分重视技术创新,管理方式灵活,信息畅通,有极佳的成长性,能够高效利用有限的外源融资,使其价值发展到最大,极大地促进技术创新。这些结果证实了假设1和假设2。

从劳动力变量弹性系数来看,科技型企业的技术创新效率对劳动力数量变动相对于传统企业敏感,其中大型科技企业的弹性系数大于中小科技企业系数,原因可能在于大型企业的管理没有中小企业灵活,激励机制不够,在研发上的动力没有中小企业充足,在高技术人才引进方面没有中小企业积极,这些因素导致大型科技企业很容易陷入“低技术循环”,随着低端劳动力的增加研发效率更难以提高。而中小科技企业因为需要保证大量研发投入,对劳动力增加的反应比传统企业敏感,但因为其机制灵活和危机意识强烈,加之注重引进高端人才,劳动力的增加不至于对技术创新效率产生比较强的挤出效应。惟一体现出较显著非线性关系的是大型科技企业组,系数在10%和1%的水平上显著为正,CAPIN ·CAPEX系数在5%和10%的水平上显著为负,这些结果表明大型科技企业兼有了大型企业和科技型企业的优点,在外源融资上由于其国有性质、财政扶持等原因成本较低,容易获得银行贷款,又因其科技型特征,成长性好,容易获得风险投资。两个为正的系数表明,企业的规模越大,越容易得到国有资金注入,从而越容易得到外源融资,技术创新几乎没有资金约束,这一环境促进研发的顺利进行,提高技术创新的效率;两个为负的系数表明,随着外源资金和总资金的增加,技术创新效率会逐渐降低,这符合要素边际收益递减规律。这一现象在大型企业尤其明显,因为大型企业多半已经步入成熟期,规模收益形成,越过了边际收益递增的阶段。

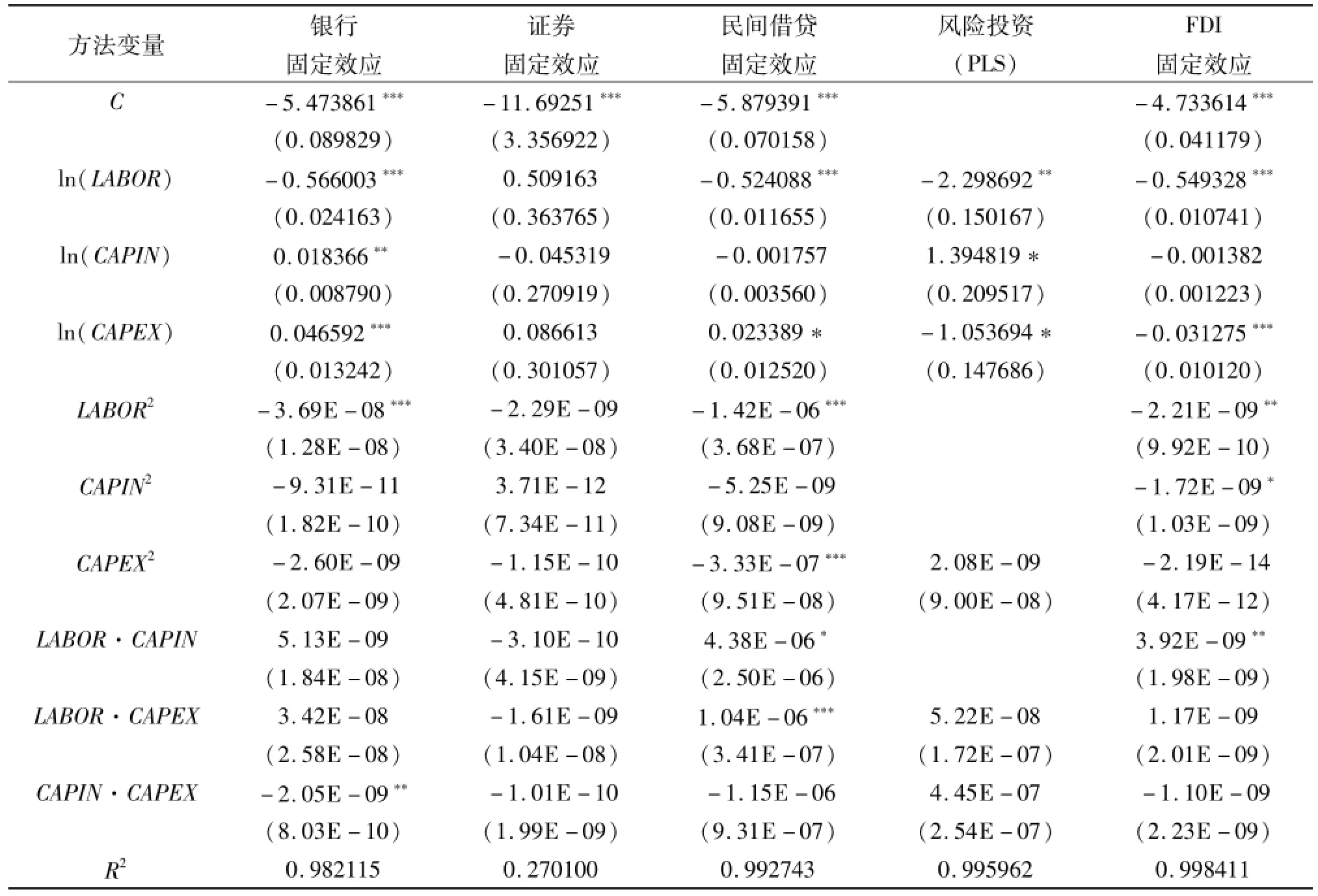

为了更加深入地分析不同金融机构对技术创新效率的不同影响,我们将融资来源分为五组,分别是银行、证券、民间借贷、风险投资和外国直接投资(FDI),对五组样本分别进行面板回归,结果见表4。

表4 R&D效率ln(TFP)与融资变量的融资来源分组面板回归

结果显示,证券组外源融资ln(CAPEX)系数为正但不显著,其他四组外源融资弹性系数显著但风险投资组和FDI组系数为负,从小到大排序为:风险投资→FDI→民间借款→银行→证券,这与假设3一致。风险投资组外源融资系数为负是因为风险投资的长周期性,风险投资多发生在科技企业的种子期和研发期,这时企业几乎没有赢利,完全依赖资金投入生存。进入成长期后,市场成形,科技成果产业化,赢利将成几何级数增长,然后风险投资可以成功退出,因此对于成长期的企业来说,风险投资组的外源融资系数可能为正,但本文样本中的企业处于研发期,系数为负是合理的。FDI的外源融资系数为负证实了FDI对技术创新效率的抑制作用,这与范承泽等的结论一致,FDI的技术外溢的替代效应大于补充效应[29],国内企业对国外企业的技术依赖导致自主研发动力衰退。民间借贷增长率与科技创新效率正相关表明民间借贷已成为我国技术创新的金融支持的重要来源,在缓解中小企业短期资金紧张方面具有不可替代的作用。银行贷款的增长率对技术创新效率的正影响表明,现阶段我国企业的科技创新效率的提高与银行业的发展有紧密联系,银行的股份制改造和金融体制改革收到了一定的成效。证券组的外源融资系数最大,可以暗示证券市场对技术创新效率的促进作用在所有的融资来源中是相对更大的,但其系数不显著的原因应当是现阶段我国金融体系的结构仍然是银行主导型,资本市场虽然能给予技术创新更高效的支持,但由于市场不成熟、对资本市场的排斥心理、门槛过高、手续繁琐等原因,大多数企业仍然选择银行这一相对传统而稳定的融资渠道。银行组和风险投资组内源融资系数分别在5%和10%的水平上显著,表明银行所支持的企业的内源融资具有较高质量,因银行在放贷时首先要审查企业的财务状况,风险投资组的企业的技术创新对资金敏感,即使内源融资不够充足,其利用率也能被开发到最大以支持技术创新。各组的劳动力对数项和平方项的系数和前述的回归结果基本一致。民间借贷组的系数显著为负而LABOR· CAPEX显著为正,表明接受民间借贷的企业多半是处于初创期的中小企业,实力薄弱而无法承受民间借贷的过高利息而处于营运资金匮乏的窘境却不得不接受民间借贷。随着劳动力的增长,企业规模变大,实力增强,逐渐有能力从把民间借贷仅用于度过流动资金紧缺难关转化为把民间借贷用于企业技术创新。

五、结论和对策

以对广东省企业的问卷调查和实地访谈数据为基础,本文对模型分析得出的理论假设进行了检验。为处理潜在互相关问题,采用了不同的实证方法,得出以下结论:第一,外源融资对技术创新有显著的促进作用。第二,外源融资对大型传统企业技术创新效率的促进作用大于中小传统企业,但对大型科技企业技术创新效率的促进作用小于中小科技企业。第三,在外源融资中,银行对技术创新效率的促进作用相对较大,现阶段证券市场和风险市场对技术创新效率的促进作用不够明显与成熟。第四,随着外国直接投资增长率的提高,技术创新效率降低。实证发现与本文的理论推断基本相符。可以认为,中小企业特别是中小传统企业的技术创新存在严重的麦克米伦缺陷,中小科技企业虽然在将外源融资转化为技术创新上效率较高,但外源融资弹性系数只是稍微超出大型科技企业,与中小科技企业应当具有的成长性不相符,存在明显的金融歧视。而银行业在我国仍然处于主导地位,虽然证券市场对技术创新效率应当有极好的促进作用,但目前还不显著,原因在于我国证券市场还不够发达与成熟。风险投资对技术创新效率的作用也应当优于银行,然而,由于样本的局限性和风险投资数据的商业机密性,仅仅从处于研发期和初创期的企业身上很难发现风险投资的收益情况。

上述实证结论的政策含义在于:第一,为了提高自主创新能力,我们应当大力发展金融体系,特别是推进金融体系由银行主导向资本市场主导转化,并建立多层次的资本市场。第二,鼓励建立更多的中小科技企业。第三,针对中小企业融资困难的事实,我们应当制定相关科技扶持政策,给中小企业更多的金融支持,充分发挥非正规金融机构如民间金融的融资功能,并建立无抵押担保的政策性中小企业信用担保公司;而对创新积极性不足的大型企业,用限制财政补贴的措施激励其技术创新,促进技术创新效率的提高。第四,对外资要加以引导,防止外资的溢出技术直接代替国内技术,鼓励外资公司在中国设立研发机构,引进更高技术含量的外资,对重要行业科技创新政府仍应当继续给予财政支持。

改革开放以来,我国金融发展对技术创新的积极促进作用是有目共睹的。但不能否认的另一个事实是,金融抑制和金融约束在我国现阶段同时存在,金融发展促进技术创新的同时,正如本文理论和实证分析所证明的那样,也产生了对不同企业技术创新给予的支持作用不平衡、不同金融部门发挥的支持作用不能有机结合等现象,外国金融资源甚至使我国企业在技术创新方面产生了惰性。在改革开放的初期,金融对技术创新效率来说并不是核心的影响因素,但我国经济即将发展到技术创新成为主要增长源的技术密集型阶段,认识金融对技术创新的影响,从而“因企制宜”更好地建设技术创新的金融支持体系,必须被给予足够的重视,并采取必要的措施。

注 释:

① 参见胡锦涛:《高举中国特色社会主义伟大旗帜为夺取全面建设小康社会新胜利而奋斗——在中国共产党第十七次全国代表大会上的报告》,人民出版社2007年版第6页。

② 在无同次性约束时,一般包含n个要素的模型中的参数个数需要达到(n+1)(n+2)/2,这一要求也适用于超越对数模型和二次方形式。对包含3个要素,即劳动力、外源融资和内源融资的生产函数,我们需要10个参数来建立实证模型。

③ 根据广东省软科学课题组2009年对广州市某信用担保公司的调研。

[1] 中国人民银行营业管理部课题组.支持科技创新创业的金融政策研究.北京:中国经济出版社,2007:10.

[2] KRUGMAN P.The Myth of Asia’s Miracle.Foreign Affairs,1996,73:62-78.

[3] KIM J I,LAU L J.The Sources of Asian Pacific Economic Growth.Canadian Journal of Economics,1996,29:448-454.

[4] 约瑟夫·熊比特.经济发展理论.何畏,等,译.北京:商务印书馆,1990:36.

[5] PATRICK H T.Financial Development and Economic Growth in Underdeveloped Countries.Economic Developmentand Cultural Change,1966,14(2):174-189.

[6] MCKINNON R I.Money and Capital in Economic Development.Washington D C:Brookling Institution,1973:56.

[7] PAGANO M.Financial Markets and Growth.European Economic Review,1993,37:613-622.

[8] TOWNSEND R M.Financial Structure and Economic Activities.American Economic Review,1983,73:895-911.

[9] GREENWOOD J,JOVANOVIC B.Financial Development,Growth,and the Distribution of Income.Journal of Political Econom ics,1990,98:1076-1107.

[10] BENCIVENGA V R,SMITH B.Financial Intermediation and Endogenous Growth.Review of Economic Study,1991,58:195-209.

[11] LEVINER,ZERVOSS.Stock Market,Banks and Econom ic Growth.American Economic Review,1998,88:537-558.

[12] RAJAN R G,ZINGALESL.Financial Dependence and Growth.American Economic Review,1998,88(3):559-586.

[13] BECK T,DEMIRGü-KUNT A,MAKSIMOVIC V.Financial and Leagal Constraints to Firm Growth.World Bank Policy Research Working Paper No.2784,2002:1-57.

[14] 卡萝塔·佩雷丝.技术革命与金融资本——泡沫与黄金时代动力学.田方萌,胡叶青,刘然,王黎民,译.北京:中国人民大学出版社,2007:69.

[15] JEONG H,TOWNSEND R M.Sources and TFP Growth:Occupational Choice and Financial Deepening.Economic Theory,2007,32:179-221.

[16] 朱波.金融发展与内生增长:理论及基于中国的实证研究.成都:西南财经大学出版社,2007:121.

[17] CHOU,CHIN S.Financial Innovations and Endogenous Growth.Research Paper of Department of Economics in University of Melbourne,2001:1-22.

[18] 李建伟.技术创新的金融支持——理论与政策.上海:上海财经大学出版社,2005:45.

[19] 张元萍.创业融资与风险投资.北京:中国金融出版社,2006:98.

[20] 王凤荣.中小高新技术企业成长的金融支持制度研究.北京:中国经济出版社,2006:110.

[21] 王莉.技术创新、金融结构与新经济发展.北京:经济科学出版社,2007:79.

[22] 张陆洋,刘崇兴,范建年.风险(创业)资本市场研究.上海:复旦大学出版社,2007:38.

[23] 成思危.成思危论风险投资.北京:中国人民大学出版社,2008:3.

[24] BECCHETTIL.Finance,Investment and Innovation:A Theoretical and Empirical Comparative Analysis.Empirica,1995,22:167-184.

[25] KRASA S,SHARMA T,VILLAMIL A P.Bankruptcy and Firm Finance.Economic Theory,2008,36:239-266.

[26] FUSSM,DANIELM,YAIRM.A Survey of Functional Forms in the Economic Analysis of Production//FUSS M,MCFADDEN D(eds.).Production Econom ics:A dual Approach to Theory and Applications,1978,1:219-268.

[27] COPELAND.Concepts of National Income.Studies in Income and Wealth,1937,1:3-61.

[28] HULTEN,CHARLESR.Total Factor Productivity:A Short Biography.NBERWorking Papers7471,National Bureau of Economic Research,2000:1-54.

[29] 范承泽,胡一帆,郑红亮.FDI对国内企业技术创新影响的理论与实证研究.经济研究,2008(1).

【责任编辑:于尚艳】

F403.6;F830.9

A

1000-5455(2010)06-00106-08

2010-06-11

2009年度广东省科技重大专项办公室立项课题“广东民营科技产业融资发展战略研究”(2009B080701028)

凌江怀(1957—),男,广东梅州人,华南师范大学经济与管理学院教授、博士生导师;李颖(1981—),男,湖北荆州人,工业和信息化部电子科学技术情报研究所工业经济与政策研究部工程师。

猜你喜欢

舰船科学技术(2022年11期)2022-07-15

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

西藏农业科技(2019年3期)2019-11-04

现代营销(创富信息版)(2018年9期)2018-09-03

创业邦(2018年8期)2018-08-28

现代园艺(2018年3期)2018-02-10

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

上海农业学报(2017年3期)2017-04-10