现行煤炭成本构成存在的问题及解决思路

2010-05-08 02:56周时

中国新技术新产品 2010年12期

周时

(黑龙江煤矿安全监察局,黑龙江 哈尔滨 150001)

1 我国煤炭成本构成的现状

我国现行煤炭产品成本核算制度的框架是1991年原国家能源部制定的《成本核算办法》。经过会计制度改革,煤炭成本核算由“产品成本法”改为“制造成本法”,但其基本框架和实质内容没有改变。我国现行的煤炭成本构成情况如下表(以东北地区国有重点煤矿为例):

2 煤炭成本构成的基本要求

产品成本是其在生产过程中所耗费的全部物化劳动与活劳动的货币表现。科学、合理的成本构成既能够全面反映产品在生产过程中实际消耗的各项生产要素,又要能够足额补偿生产过程中的全部物化劳动和活劳动。煤炭产品不同于一般工业产品,其生产过程存在下述特点:煤炭生产是开采不可再生的矿产资源。煤炭资源的勘察、利用、开采由国家统筹规划管理。煤炭资源的赋存条件制约着煤炭的生产过程。随着不断开采,自然条件愈加复杂,开采难度不断加大,投入持续增加,生产成本逐步上升。煤炭开采过程不可避免地改变和破坏生态环境,并引起环境污染。煤炭的不可再生性质,决定了资源枯竭之后,煤炭企业不可避免地面临转产发展的问题。煤炭生产的上述特点,反映在煤炭产品成本构成上,应该包括煤炭资源勘探费用、采矿权取得成本、煤炭产品生产过程中生产要素的耗费补偿、安全生产保障措施费用、生态环境保护和治理支出以及煤矿转产发展成本等。

3 现行煤炭成本构成存在的主要问题

煤炭资源成本游离于成本构成之外,导致煤炭资源回采率低下、资源损失浪费严重。从总量看,我国煤炭资源探明储量排在世界第三位。但是,人均占有量却仅接近世界平均水平。我国煤炭资源回采率也远低于发达国家。因此,合理开采并节约利用煤炭资源,是我国能源工业科学发展的战略性问题。目前我国煤炭资源的勘探费用绝大部分由国家财政承担,煤炭成本中没有反应煤炭的勘探成本。资源税按煤炭产量征收(东北地区最高8元/吨),矿产资源补偿费按煤炭产品销售收入的1%征收,征收额度过低,远未达到促进节约利用资源、保护环境的目的。如此带来的问题,不仅勘探费用不能合理得到补偿,而且导致煤炭资源损失浪费严重,回采率低下,不利于能源工业的可持续发展。煤炭成本中安全生产保障费用提取不足,安全投入不足,煤矿事故频发,给社会政治安定和经济稳定发展带来负面影响。过去几十年里,煤矿长期无安全生产保障资金来源,无力进行安全投入,造成设备老化陈旧,技术落后。据测算,煤炭行业安全欠账达600多亿元。虽然国家2004年出台了《煤炭生产安全费用提取和使用管理办法》,规定煤炭生产安全费用实行先提后用、政府监督的管理办法,目前企业提取额度不足,未能根本改变煤炭安全生产的不利局面。煤矿维简费提取不足,难以满足矿区维护、矿井开拓延深等实际需要。目前国家规定,煤矿维简费采取按煤炭产量提取,坚持先提后用、量入为出原则。并采取专款专用、专项核算的管理办法。使用范围包括矿井开拓延深等共八个方面。东北地区煤矿的提取标准为8.70元/吨,提取标准低,难以满足矿井不断加深等实际需要。为了维持生产,煤矿不得不挤占其他方面的资金来维持生产,因此,长期以来,煤矿形成了巨额的维简费赤字挂账。煤矿环境治理和生态维护费用低,核算不规范,导致矿区环境差、污染严重。煤炭的生产过程中会改变生态环境、造成环境污染。如:煤矸石堆放会占用土地;煤层气排放会污染空气;采空区塌陷会毁坏农田和地面建筑等等。由于煤矿缺少环境治理资金,对因煤炭开采而造成的生态环境破坏,无力进行科学治理和恢复,带来了诸如耕地面积减少、环境污染严重等一系列社会问题。煤炭成本中缺少企业转产发展成本,不利于社会稳定和国民经济的可持续发展我国的煤矿大部分是劳动密集型企业,企业人员较多。矿区的经济建设也大部分是因煤而立、依煤而存,经济比较单一。而煤炭资源有限,一旦资源枯竭,矿区必须转产,发展接续替代产业是矿区不可避免地面临的继续生存的问题。事实上,我国一些历史上的“煤城”正在深受资源枯竭、转产艰难的困扰。随着我国煤炭资源的不断开采,会有更多的“煤城”陆续步入转产发展之路。因此,转产发展已成为保持矿区稳定、促进国民经济可持续发展的一个十分重要的问题。

4 解决煤炭成本构成问题的思路探讨

解决煤炭成本构成存在的问题,实现煤炭成本构成科学化、合理化,是关系到煤炭行业能否科学发展、持续发展的问题。对此,笔者提出如下几点建议。

4.1 增设煤炭资源成本项目,完善资源有偿使用制度。

在成本构成中,增设“煤炭资源成本”项目,将煤炭资源的勘探费用、矿业权价款和资源税等统一纳入其中。为了体现“优质优价”和适当调节“资源级差收入”,发挥税收杠杆作用,建议煤炭资源税采取按煤炭产品销售收入比例征收的办法。

4.2 取消煤炭生产安全费用先提后用限制,允许煤矿在成本中据实列支煤炭生产安全费用。

煤矿不同于一般企业,安全隐患具有突发特点。因此,煤炭生产安全费用不宜作先提后用限制,应允许煤矿在成本中据实列支安全生产费用。为了促进、监督煤矿搞好安全生产,国家应细化规定各类煤矿所应达到的安全标准,并鼓励煤矿根据本企业的实际情况,采用先进的生产技术和安全设备、采取科学的安全措施来提高安全生产管理水平,从而达到安全生产的目的。

4.3 提高煤矿维简费提取标准。

目前的煤矿维简费提取标准,已是几十年前开始执行的标准。虽然2004年国家规范煤矿维简费提取和使用办法时,将安全支出分离出去。但是,多年来,随着物价指数的上涨以及煤矿生产系统的不断延伸,现行提取标准已经远不能满足煤炭生产实际需要。因此,需要重新测算并提高煤矿维简费的提取标准。

4.4 增设煤矿环境治理成本项目,规范环境治理和生态保护费用核算。

?

随着经济的发展,社会的进步,国家对环境保护的要求越来越高,企业对环境保护的投入也不断增加。企业在为社会提供产品、谋求企业利益的同时,应该承担起保护环境的责任。建议增设“煤矿环境治理”成本项目,将煤矿的“排污费”、“地面塌陷补偿费”、“造林育林费”、等统一纳入其中核算,借以考核煤矿在环境保护方面的投入和支出。

4.5 建立煤矿转产发展基金,增设煤矿转产发展成本项目。

《国务院关于促进资源型城市可持续发展的若干意见》提出,2015年前,在全国普遍建立资源开发补偿机制和衰退企业援助机制。煤矿是典型的资源型企业,把企业转产发展费用列入煤炭生产成本构成,是煤矿培育接续替代产业,促进资源型城市经济社会全面协调可持续发展,贯彻落实科学发展观和构建和谐社会的需要。因此,建议在煤炭成本构成中增设“煤矿转产发展成本”项目,用于提取煤矿转产发展所需的资金。鉴于各煤矿的自然条件不同,可根据煤炭资源可采储量、矿井规模、核定生产能力、可开采年限等条件,分档次设置吨煤提取标准。并设专户储存,作为煤矿转产时的转产发展基金。

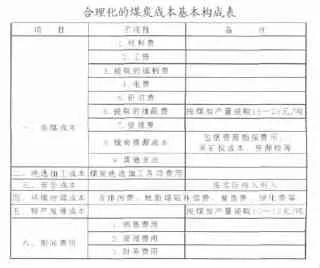

综上所述,合理化的煤炭成本基本构成情况如下表。

[1]2008年世界经济年鉴.世界经济年鉴编辑委员会.2010年版.

猜你喜欢

磷肥与复肥(2022年8期)2022-11-26

——基于山东省5个地级市的渔户调查数据*

中国海洋大学学报(社会科学版)(2022年2期)2022-04-13

英语文摘(2021年3期)2021-07-22

小学科学(学生版)(2019年11期)2019-12-09

中国工程咨询(2017年1期)2017-01-31

安徽地质(2016年4期)2016-02-27

今日畜牧兽医(2014年6期)2014-04-15

中国质量与标准导报(2014年1期)2014-02-28

河南科技(2014年15期)2014-02-27

合成纤维工业(2013年2期)2013-03-25