适应性预期消费模型的内生化改进

2010-05-18 08:04顾六宝么海亮

统计与决策 2010年11期

顾六宝,么海亮

(河北大学 经济学院,河北 保定 071002)

0 引言

适应性理论认为,人们可以根据原因变量的实际值对结果变量进行预期,但实际往往达不到预期的结果,需要对变量的预期值进行调整。于是,在消费函数的研究中,假设第t时期的消费预期值是收入的函数,即

表示消费者按收入决定自己的消费预期。而由于种种原因,实际消费与预期消费值之间存在如下关系:

其中λ为调整系数。可以将该式写为:

适应性预期假说消费模型(Cagen,1956)是非内生化理论模型,模型没有引入适当的内生与外生参数,其量分析方法过于一般化,没有考虑微观因素。因此,在对现实消费状态的模拟中,与实际存在较大差异。本文拟利用拉姆齐模型跨期消费的动态分析参数对适应性预期假说模型进行内生化改进,以期使改进后的模型能够合理地对现实经济社会中的居民消费状况进行模拟与动态分析。

1 跨期消费与拉姆齐模型中的外生参数

拉姆齐模型是描述实现家庭消费效用最大化决策条件下的跨期消费动态模型,得到这一模型应构建消费的目标函数模型和消费约束条件等基础模型。

假设U(c)为家庭消费的效用函数,并假设家庭获得的总效用是在无限期界内得到的,即t→∞;用L表示家庭的规模,

其在0时刻规定为1,则在t时刻有L(t)=ℓnt,其中n为人口增长率,从而有 lnL(t)=nt,lnL(0)=0,即 L(0)=1,ℓ-ρt为调整因子,ρ为贴现因子。这样,家庭的消费效用模型为:

以上方程通过汉密尔顿函数可以推出:

(5)式中r是资本报酬率(储蓄回报率);ρ是现在消费可以避免的效用贬值损失的比率,即时间偏好率。它的意义在于表明了消费选择的准则是使资产报酬率要等于时间偏好率和由于人均消费提高而引起的边际消费效用下降的速度之和,说明了现在储蓄回报率必须等于消费的回报率。

消费函数为 c(t)=c(0)ℓ(1/θ)[r(t)-ρ]t,总效 用 函数 u(c)ℓ-(ρ-n)t中 u(c)的选择必须要满足消费决策的基本条件,即当r和c˙/c(消费增长率)为常数时,就要近似的为一个常数,所以得到:其中θ为风险规避系数,即期效用函数u分别求一阶导数和二阶导数,就有

这里的θ为常数,所以风险规避系数θ为外生参数。可以得到:

2 适应性预期消费模型的内生化改进

本文拟将拉姆齐跨期消费模型的外生参数引入适应性预期假说消费函数模型,其中引入的内生变量包括无风险利率r、人均消费增长额C˙,外生变量包括风险回避系数θ、时间偏好率ρ,从而使原有的适应性预期假说消费函数模型内生化。

式(2)变形可得

将式(7)变形可得

建立联立方程组

得出内生化适应性预期假说消费模型

3 内生化适应性预期消费计量模型的实证分析

3.1 指标选择与计算

根据式(12),建立我国内生化适应性预期假说消费计量模型所需的数据包括,居民人均消费额Ct,居民人均收入额Yt,居民的风险回避系数θt,无风险利率rt,时间偏好率ρ。

根据中国统计年鉴,人均最终消费Ct是按照国民经济核算中的GDP支出法中的最终消费支出计算的。我国居民人均收入Yt,是在中国经济年鉴中查得的“城镇居民家庭人均可支配收入”和“农民家庭人均纯收入”,在以农村和城镇人口比重为权数,加权平均后得到的我国人均收入(见表1)。

表1 消费选择模型所需指标数据

无风险利率是指把资金投资于某一没有任何风险的投资对象而能得到的利息率,而实际上并不存在无风险的利率。相对而言,国家发行的债券尤其是短期的国库券,有国家信用和税收的担保,因此通常把它的利率作为无风险利率。本文采用中国的国债利率作为无风险利率。我国的国债的发行利率的变化受宏观经济形势、发行期限长短的影响,且每年发行的国债的期限都不相同。国外的文献中,大都采用三个月的短期国债的利率作为无风险利率,但是我国的国债大都是三年及以上的,所以本文采用我国三年期的国债利率数据。如果数据缺失,则以近似期国债利率代替。

时间偏好率ρ在拉姆齐模型中也是一个重要的外生参数,是指“现在消费可避免的效用贬值损失的比率”。巴罗曾以经验数据为基准,设ρ值为0.02。应用基于最优消费决策的ρ值经验估算模型测算θ值[2],对测算结果的检验表明,ρ值在0.01~0.03之间的变化对显著性检验的影响很小,因而本文的数据使用ρ=0.02。

本文应用基于阿罗—普拉特风险测量的θ值经验数据测量模型A-P[2]进行风险回避系数的测算,计算结果如表2。求得各个时期θi的平均值即外生参数θ。

表2 基于A-P模型的中国居民消费θ值测算结果

其测算公式为:

表3 各期M的值计算

表4 模型检验结果

3.2 计量经济模型的建立

式(12)是所建计量模型的理论模型,即

经过怀特异方差修正后的计量经济模型为:

经检验,式(15)存在自相关性,应用广义差分法进行模型修正,模型为:

经过修正后的计量经济模型为:

Adjusted R2=0.99 DW=1.58 F=7106.5

其中,AR(1)与 AR(2)为模型 ut=ρ1ut-1+ρ2ut-2+vt中 ρ1,ρ2的估计值,其中=AR(1),=AR(2)。

由表4可知,式(17)通过F检验与t检验,拟合效果很好,符合现实经济状况。

3.3 内生化的适应性预期消费模型系数测算

由式(17)的各项系数,可以推算出改进后的适应性预期假说模型的各项系数值。由式(14),所求系数的方程组为:

解方程组,各项系数为 λ=0.99;α=266.33;β=1.18。

3.4 内生化的适应性预期消费模型的经济意义解释

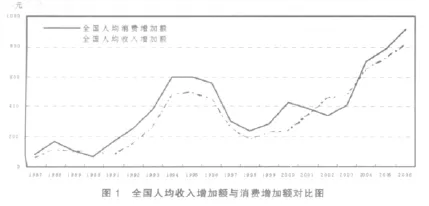

做出全国人均收入增加额与消费增加额对比图,结合模型进行分析。

从图1可以看出,全国人均消费增加额在绝大多数年份高于人均收入增加额。所建立的计量模型式(17)和式(19)与现实经济状况相吻合。

式(19)表示,在第t期我国居民人均居民收入每增加1元,相应的第t期消费预期值增加约1.18元。式(17)表明在第t期我国居民人均居民收入每增加1元,相应的第t期居民实际消费增加约1.17元。式(17)考虑了跨期替代的影响,所得的实际消费值与预期消费值存在关系如式(3)所示,将λ=0.99代入式(3)可得:

通过模型可以看出,在第t期我国居民人均居民收入每增加1元,相应的第t期实际增加值比预期增加值略低,我国居民消费状况呈平稳趋势。

4 结论

本文将拉姆齐跨期消费模型引入适应性预期假说模型,使原模型内生化。改进后的内生化消费模型考虑了反映消费者预期的跨期替代弹性等参数,更加深入的探讨了心理预期参数对于居民消费的影响情况,使原模型与现实更加吻合;此外,通过将跨期替代弹性这一包含了风险回避含义的参数纳入适应性预期假说模型,可以在从微观经济学角度观察宏观经济学问题的实证研究方面做出新的探索。

[1](美)R·J·巴罗,X·萨拉伊马丁.经济增长[M].何晖等译.北京:中国社会科学出版社,2000.

[2]顾六宝,肖红叶.中国消费跨期替代弹性的两种测算方法[J].统计研究,2004,(9).

[3]P.F.Engle.A General Approach to Lagrangian Multiplier Model Diagnostics[J].Journal of Econometrics,1982,(20).

[4]L.G.Godfrey.Testing Against General Autoregressive and Moving Average Error Model When the Regressor Include Lagged Dependent Variables[J].Econometrica,1978,(46).

猜你喜欢

农业科技通讯(2023年1期)2023-02-12

青年生活(2020年8期)2020-10-21

少儿美术(2019年1期)2019-12-14

中国外汇(2019年23期)2019-05-25

宿州学院学报(2019年8期)2019-02-22

小哥白尼(趣味科学)(2018年6期)2018-09-14

中学生数理化·高一版(2018年6期)2018-07-09

中学生数理化·高一版(2017年10期)2017-12-19

北京航空航天大学学报(2016年9期)2016-11-16

现代检验医学杂志(2015年6期)2015-02-06