基于BP神经网络的商业银行流动性风险预警

2010-06-08 01:52董爱阳

对外经贸 2010年1期

董爱阳

(哈尔滨商业大学金融学院,黑龙江 哈尔滨 150028)

一、引言

根据巴塞尔银行监管委员会的定义,流动性风险是指银行无力为负债的减少或资产的增加提供融资,即当银行流动性不足时,无法以合理的成本迅速增加负债或变现资产获得足够的资金,从而影响了其盈利水平。在极端情况下,流动性不足还会使银行资不抵债。

商业银行的流动性风险有狭义和广义之分。前者是指商业银行没有足够的现金资产弥补客户存款的提取而产生的支付风险;而后者除狭义内容之外,还包括商业银行的资金来源不足而未能满足客户合理的信贷需求或其他即时的现金需求而引起的风险。如果一家商业银行面临着流动性风险,它可能会失去许多潜在的盈利机会;如果流动性风险进一步加剧,这将引起对该商业银行的“挤兑”,最终导致该银行的破产。流动性风险管理问题一直是世界各国商业银行风险管理研究领域中的重点和难点问题之一。

BP(Back Propagation)神经网络是一种神经网络学习算法,其由输入层、中间层、输出层组成阶层型神经网络,中间层可扩展为多层。相邻层之间各神经元进行全连接,而每层各神经元之间无连接,网络按有教师示教的方式进行学习,当一对学习模式提供给网络后,各神经元获得网络的输入响应产生连接权值。然后按减小希望输出与实际输出误差的方向,从输出层经各中间层逐层修正各连接权,回到输入层。此过程反复交替进行,直至网络的全局误差趋向给定的极小值,即完成学习的过程。BP人工神经网络是误差反向传播的多层前馈式网络,是人工神经网络中最具代表性和应用最为广泛的一种网络。

BP神经网络最可贵的是它具有学习能力,可随时依据新准备数据资料进行自我学习、训练,调整其内部的储存权重参数以对应多变的经济环境,可以作为风险预警的一个重要工具。

二、BP神经网络的基本模型

BP神经网络基本模型包括:1.网络拓扑结构的设计:包括网络的隐层数、隐层节点数及输入输出层节点数的确定;2.样本数据的选取:需要对原始数据进行统计分析,检验它们之间的相关性,进行相关分析,找出其中最主要的量作为输入;3.输入输出数据的预处理:在进行神经网络预测之前,为避免原始数据过大造成网络麻痹,要对原始数据进行归一化处理;4.初始参数的选择:只有正确地选择参数,才能使网络迅速有效地收敛,达到确定误差范围内;5.网络训练的目标函数:用训练样本,采用BP算法训练网络,直到收敛于一定的误差标准;6.输出节点的选择:输出节点的选择对应于评价结果,为此,需要确定期望输出。在神经网络的学习训练阶段,“样本”的期望输出值应是已知量,它可由历史数据资料给定或通过一些数学统计方法评估得出。本文将风险状况分为[1000]重警,[0100]中警,[0010〕轻警,[0001]无警四种不同状态。

三、基于BP神经网络的流动风险预警实证分析

(一)指标体系的构建

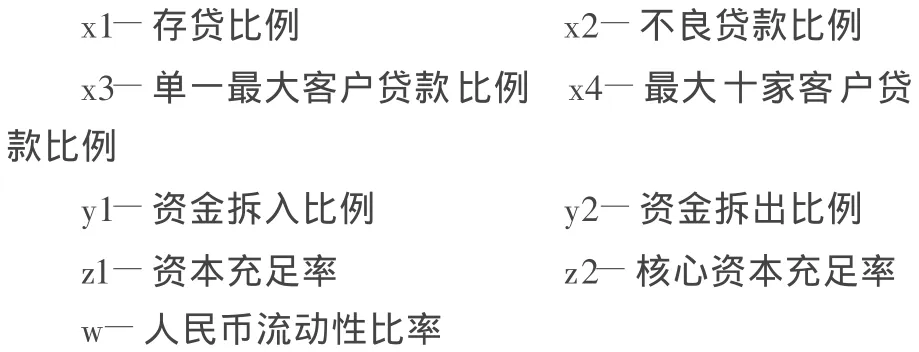

本文选取了存贷比例、不良贷款比例、单一最大客户贷款比例、最大十家客户贷款比例、资金拆入比例、资金拆出比例、资本充足率、核心资本充足率和人民币流动性比率9个指标构建商业银行流动性风险预警体系。

经济监测预警指标体系中每一个或每一组指标只能反映经济活动某一方面所面临的风险,要全面反映和监测经济活动的运行状况,就必须对其进行综合度量。所谓经济运行的综合度量,就是把经济活动作为一个总体,在考察和计算出经济监测指标体系各指标值的基础上,运用科学的方法,进一步对经济活动总体做出全面、综合的评价。对一组反映经济发展状况的敏感性指标,运用有关的数据处理方法将多个指标合并为一个综合性的指数。

(二)样本数据的选取

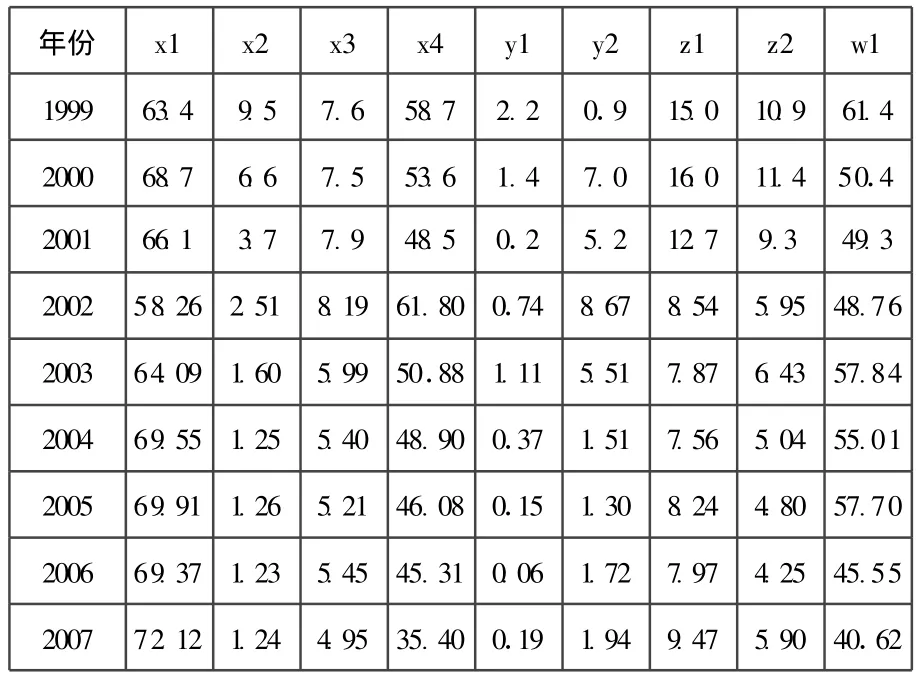

本文选择XX银行1999—2007年9个指标数据为基本数据(见表1)。BP人工神经模型训练的输入为 1999—2007年XX银行的9个指标的归一化后的数据,输出为综合功效系数所在的警度区间(此处采用因子分析加权得到的功效系数)。2008年的数据作为检验数据。

表1 ××银行1999-2007年各指标原始数据

(三)模型的训练

本文建立的BP神经模型共有9个输入神经元,9个隐层神经元;实验中学习率η=0.12,动量系数α=0.6,可接受误差标准ε0=0.001。根据综合功效系数警度确定每个时间内的状况作为期望输出值。

1.模型训练输出。采用函数trainbpx(),利用 1999—2007年XX银行的流动性风险状况9个模式对这一神经网络训练853次后达到误差要求。在完成神经网络的训练后,用2008年数据作为检验数据。

表2 模型训练

2.模型检验输出。输出值见表3。由表3可得知,模型检验结果基本满意,可用训练好的模型对××银行2009年上半年流动性风险状况进行预测。

表3 模型检验

3.模型预警。2009年上半年的数据归一化的指标数据作为输入:

表4 模型预警

由表4可知,根据训练后的神经网络模型预测XX银行2009年上半年的预测输出为0010,对应的状况是“轻警”,说明该银行2009年上半年流动性风险状况处于较低状态,比较前几年的数据,总体状况有变好的趋势。

(四)研究结论

检验结果表明,BP神经网络对商业银行流动风险预警具有很好的适用性。它具有较好的模式识别能力、容错能力,对数据的分布要求不严格,具备处理资料遗漏或错误的能力。而且它具有学习能力,可随时依据新准备数据资料进行自我学习、训练,调整其内部的储存权重参数以对应多变的经济环境。对XX银行2008年的检验基本符合实际情况,也对2009年上半年进行了预警,因此它可作为解决经济预警的一个重要工具。

[1]尹丹华.应高度重视银行流动性风险的防范[J].南方金融,1998(8).

[2]王利.关于我国商业银行流动性风险管理的研究[D].中国海洋大学,2009.

[3]胡江芳.浅论商业银行流动性风险管理[J].科技创业月刊,2005(7).

[4]任飞,聂溱.基于IGA-BP神经网络和专家系统的我国银行流动性风险预警研究[J].数学的实践与认识,2007(6).

[5]马兰芳,刘金兰,杨军等.人工神经网络在商业银行监测预警中的应用研究[J].管理工程学报,2002(2).

[6]杨瑾淑.国有商业银行信贷风险预警模型的构建[J].财会月刊,2007(32).

[7]沈中刚.商业银行风险预警系统的构建[J].现代管理科学,2004(9).

[8]Yang B A,LiLX,JiH,XuJ.An early warning system for loan risk assessing using artificial neural networks.System,Elsevier,2007,14.

[9]Altman E L,Loris B.A financial early waring systerm for over the counter broke dealers[J].The Journalof Finance,16(4).

猜你喜欢

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年16期)2019-11-16

今日农业(2019年12期)2019-08-13

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

现代园艺(2017年22期)2018-01-19

消费导刊(2017年20期)2018-01-03

火控雷达技术(2016年3期)2016-02-06

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

小说月刊(2014年11期)2014-04-18