中国城镇居民边际消费倾向结构突变的统计检验

2010-07-23 11:10郭永建王津港

统计与决策 2010年5期

郭永建,王津港

(1.天津财经大学 理工学院,天津 300222;2.华中科技大学 经济学院,武汉 430074)

0 引言

为应对当前日益加剧的全球金融危机及各主要发达经济体增长放缓给中国经济增长带来的压力,中国政府于2008年11月明确提出实行适当宽松的货币政策和积极的财政政策,并相继出台了十项扩大内需、促进经济增长的措施。同时,在2008年12月举行的中央经济会议上又进一步把保持经济平稳较快发展作为2009年经济工作的首要任务,把扩大内需作为保证经济增长的根本途径,并强调扩大国内需求的核心是扩大居民最终消费需求。由此可见,扩大居民最终消费需求既是解决当前问题的应急之策,更是保持社会经济持续稳定发展的长久之计。

虽然扩大消费内需的关键在于增加居民的可支配收入,但是在全球经济衰退、中国经济受到明显冲击的背景下,大幅度增加居民收入变的举步维艰。因此,在当前居民对经济预期谨慎的条件下,扩大居民最终消费需求的方式不能仅依赖于居民收入的提高,更应着眼于通过政策引导实现居民边际消费倾向的改善。

1 数据与模型

1.1 数据和无结构突变的居民消费函数动态面板模型

本文分别以中国城镇家庭年人均可支配收入和年人均消费性支出度量收入和消费水平。样本期为1992~2007年,以中国大陆的31个省、自治区、直辖市(不包括台湾省,香港和澳门特别行政区)为截面形成面板数据。文中数据按各地区城镇居民消费价格指数调整为以1992年为基期的可比数据。数据来源于国家统计局官方网站及中经网数据库。

Hall将理性预期引入消费函数,认为人们可以根据原因变量的实际值对结果变量进行预期,但是实际上往往达不到预期的结果,因此需要对结果变量的预期值进行调整。在消费函数中,假设第t期消费预期值是收入W的函数,即=a+bW。用Ct代表可以近似的表达为以Wt和Ct-1为解释变量的函数形式:Ct=f(Wt,Ct-1),将该函数引入到生命周期或持久收入模型中,并表达为面板数据形式,得出本文所采用的计量模型:

其中Cit和Wit分别为第i个截面t时期的消费和收入,随机误差项由两部分组成:ηi为个体效应为异质性冲击,并且假定 E(ηi)=E(εit)=E(ηiεit)=0。Wit的系数 β1即为边际消费倾向。

1.2 内生结构突变的动态面板模型

本文所研究的样本期包含了中国典型的一个增长周期及不同形态的通货膨胀调整过程。其间,教育、医疗、住房改革不断深化,货币及财政政策几经变化,这些因素都会对消费者产生影响,改变其消费行为,即消费函数有可能发生结构性变化。因此,记内生结构突点为τ(τ=3,…,T),定义虚拟变量Dτ,当模型(1)在τ处发生结构变化,则Dτ在τ至τ处为1,否则为0,于是,具有内生结构突变的模型(1)可以表述为:

与模型(1)相比较,模型(2)的斜率系数、个体效应均在τ处发生了结构突变。Wachter的研究证明,如果模型(2)确实存在着结构突变而忽视它,其GMM或SGMM的估计结果将是非一致的。并在此基础上,进一步发展了内生结构突变的检验。 同时,Andrews、Lu 和 Ahn、Lee和 Schmidt也曾提出了这一问题。我们知道,现有文献关于动态面板数据模型的研究主要集中于估计和检验,对其内生结构突变检验的研究鲜少有之,而且研究进程也非常缓慢。造成这一现象的根本原因在于:构建检验统计量和推导相应的分布,因估计动态面板模型的复杂性而变得异常困难。因为,当发生结构突变时,在突变点前后的矩函数会随之变化,从而造成构建检验统计量的困难。正因如此,动态面板模型的内生结构突变检验,就成为最前沿和最困难的研究方向。本文应用了Wachter所发展的内生结构突变检验统计量,对模型(2)进行内生结构突变检验,以期在此方面有所突破。

2 内生结构突变检验及模型估计

2.1 居民消费函数内生结构突变点的识别及检验

如前所述,在受到冲击后,居民消费函数很有可能发生结构突变。基于此点,为检验中国城镇居民消费函数是否发生内生性结构突变,我们首先设定原假设(Ho)为无结构突变即数据支持模型(1),备选假设(HA)为模型(2)即发生结构突变。由于发生结构突变的时间未知,即结构突变可能发生在τ=3,…,T,因此,所谓内生结构突变检验,在发生结构突变的条件下,不仅应拒绝无结构突变的原假设,还应基于统计量的值和分布确定相应的结构突变点。

Wachter的检验方法建立在为人熟知的Arellaon-Bond动态面板GMM估计的框架下,允许模型的斜率系数及个体效应在未知时刻 存在着结构突变,并且不约束后者的突变具有同质性。以原假设(模型没有结构突变)和每一个备选假设 (个体效应、斜率系数或者二者同时存在着结构突变)下GMM目标函数值的差作为检验统计量的基础,将其最大差值的时刻τ作为潜在的断点。该统计量渐进服从渐近的多元卡方分布,因而除最大值的分量外,显著的次最大值所对应的时间点亦可看作是相应的结构突变点,但结构突变的强度可能明显弱于最大值所对应的强度。Wachter设计并实现的蒙特卡洛模拟,不仅给出了有限样本的分位数,其结果还表明,与Andrews和Lu的检验方法相比,这一方法具有更好的小样本性质。本文正是应用Wachter未知断点的检验方法和Wachter给出的分位数,检验中国城镇居民消费函数是否具有内生结构突变。检验结果如下:

表1的结果说明:在1992~2007年间,中国城镇居民消费函数发生了显著的结构突变,突变点为1999年。我们认为,产生该结果的主要原因是1997年的亚洲金融危机。受当时金融危机的影响,中国经济增长率从1997年的9.6%急速下降到1998年的7.3%和1999年的7.9%。经济增长速度的放缓直接影响到居民的收入水平及其对未来收入的预期,并在一定程度上促使人们减少消费。因此,本文所检验的结构突变点,较为准确地反映了居民消费函数的结构变化特征。

表1 居民消费函数内生结构突变的检验结果

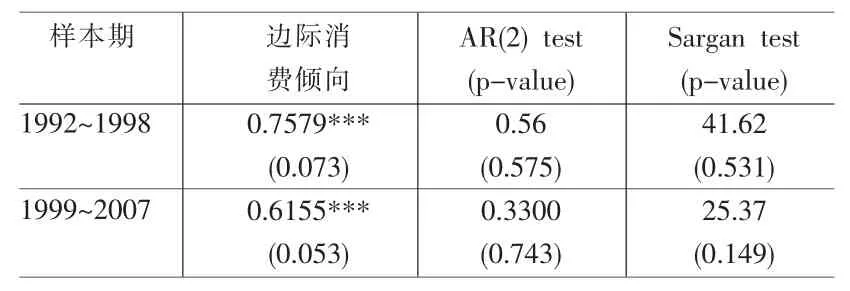

表2 居民边际消费倾向估计结果

2.2 居民消费函数的系统广义矩估计

不同于时间序列的自回归模型,动态面板模型(1)中的滞后项与随机误差项相关而形成内生性,Hsiao和Nickell的研究表明使用固定效应和随机效应的OLS估计将产生有偏与非一致的估计量,因此,模型(1)的估计只能是基于与扰动项的差分正交的工具变量而形成的一阶差分的广义矩简记为GMM)估计。GMM估计基于滞后内生回归元的水平值与随机误差项的一阶差分正交而构成矩函数:

不难看出,当t=3时,s=1,工具变量为Ci1,依此类推,由式(3)产生的工具变量记为ZD,但是,当工具变量与扰动项的一阶差分弱相关时,ZD就成为弱工具变量,GMM估计量具有较大的偏误。为解决这一问题,Blundell在Arellano和Bover的基础上提出了系统广义矩 (system GMM,简记为SGMM)估计,其核心在于个体效应外生于内生滞后项的差分,即 E(△citηi)=0。 于是,基于 εit本身序列无关,以及 E(ηi)=E(εit)=E(ηiεit),有:

类似的,当 t=3时,s=1,工具变量为△Ci1,依此类推,由式(4)产生的工具变量为ZL。于是,将式(3)和式(4)联立,就形成SGMM估计的总体矩函数:

通过对Wachter动态面板模型的内生结构突变点的识别,不仅揭示了中国城镇居民消费函数存在着结构突变,而且也隐含着所确定的子样本中不存在显著的结构突变。因此,对城镇居民消费函数模型的子样本使用SGMM方法可得到估计参数的一致性估计,估计结果列入表2。

表2中的Sargan检验表明,对于两个子样本,我们基于式(5)定义的水平和差分的工具变量是联合有效的。SGMM估计假设随机误差项不存在一阶自相关,否则选取的工具变量就是无效的,AR(2)检验一阶差分后的残差项是否具有二阶自相关,即检验模型(1)的残差是否具有一阶自相关。所有样本期的检验不接受随机误差项有一阶自相关的假设,进一步支持所有工具变量的有效性。两个子样本的计量模型中的解释变量系数在5%的水平下都是显著的。据此,两个子样本的居民边际消费倾向估计是准确的。

表2的结果说明:中国的城镇居民消费倾向呈整体下降趋势。居民边际消费倾向由1992~1998年的0.76下降到1999~2007年的0.62,降幅为18%。究其原因,本文认为凯恩斯的边际消费倾向递减规律只能部分解释该结论。中国改革过程中出现的复杂情况,有着更深层的原因:一是居民收入差距的不断扩大。反应居民收入分配差距的指标基尼系数显示,中国居民基尼系数由1992年代表收入差距基本合理的0.34,扩大到2007年代表收入差距较大的0.45,这说明国民收入分配不合理,导致大量货币财富集中在少数人手中,加大了贫富差距,促使整体边际消费倾向的下降;二是居民收入及预期收入增长放缓。统计数据显示,自亚洲金融危机以来,居民收入增长速度呈下降趋势,城镇居民人均可支配收入由1992~1998年平均每年增长20.1%,下降到1999~2007年间的10.9%。其中,需要特别指出的是居民对未来支出的不确定性增加:20世纪90年代以来社会保障制度发生了重大变革,同时教育、住房等价格快速上涨,居民预期支出的增长速度远远超过了预期收入的增长速度,促使居民尽量减少消费,增加储蓄,进一步降低了边际消费倾向。

3 结论及政策含义

通过对中国城镇居民消费函数动态面板模型的分析及对边际消费倾向的估计,我们发现:中国城镇居民消费函数发生了显著的结构突变,突变点为1999年。同时,边际消费倾向呈整体下降趋势,且降幅较大。同时,该结论也在一定程度上表明了当前中国城镇居民消费倾向的实际水平可能更低,面临的情况也更加严峻。中国城镇居民边际消费倾向的结构性变化恰恰始于亚洲金融危机后的1999年,这在一定程度上说明整体经济形势的衰退会对居民消费倾向的改变产生消极影响。而此次全球性的金融危机对世界各主要经济体和中国经济发展的影响无论是从力度、广度或是持续时间上都远大于上次金融危机,居民对未来经济发展的信心也会受到更大打击。因此,居民消费倾向也有可能发生更为剧烈地结构性变化。

基于上述分析,我们认为,为了更快地恢复居民对未来经济发展的信心,提升居民的消费意愿,缓解金融危机对中国经济发展的压力,促进中国经济的持续增长,应该进一步坚持与完善中国政府现行的扩大内需的经济政策。具体包括:

(1)进一步深化与居民生活息息相关的一系列民生改革,增强居民消费信心。

各类诸如养老、医疗、失业、住房、子女教育等与居民切身利益相关的改革措施应逐渐完善,改革速度应不断加快。改革拖得时间越长,居民对未来预期的不确定性就越高,从而将进一步增强居民的预防性储蓄意愿。相反,成熟的房地产市场、医疗服务和药品市场以及规范的教育收费体制,将使这些方面的支出明朗化,清晰化,从而在很大程度上稳定消费者的预期支出,增强其消费信心,有利于改变居民边际消费倾向。

(2)进一步完善、健全现行的社会保障体系,稳定居民的收支预期。

社会保障体系的完善是改善人们消费心理,稳定居民收支预期,扩大居民消费的关键。目前中国的社会保障体系建设明显滞后,表现在保障面窄,保障水平低,和保障的社会化程度低。因此,中国各级政府应落实社会保障金的投入,优化社会保障金的分配,免除人们的后顾之忧,增强其消费信心。从而逐步消除居民对未来生活的担忧和顾虑,增加当期消费支出,适当减少为将来生活而进行的过多储蓄积累。

(3)进一步调整收入分配政策,逐步缩小居民收入差距

要充分发挥税收等经济杠杆的作用,加大收入分配调节力度,合理调整国民收入分配格局,切实缩小居民收入差距。积极利用税收政策和财政转移支付手段来缓解收入分配差距悬殊的问题,提高社会分配的总体公平程度。对于高收入者,要加强个人收入所得税征管工作,适时开征遗产税、赠与税等税种,适当扩大消费税的征税范围,对一些奢移品课以高税。对于城乡低收入者,政府有责任保障他们的最低消费水平,应当把向高收入者征收的部分税收转移给这个群体。

[1]R Hall.Stochastic Implications of the Life Cycle-Permanent Income Hypothesis:Theory and Evidence[J].Journal of Political E-conomy,1978,(5).

[2]柳建光,李子奈.关于投资乘数及边际消费倾向计算方法的讨论[J].统计研究,2006,(12).

[3]刘长庚,吕志华.改革开放以来我国居民边际消费倾向的实证研究[J].消费经济,2005,(8).

[4]杭斌.基于持久收入和财富目标的跨时消费选择[J].统计研究,2007,(2).

[5]C Hsiao.Analysis of Panel Data[M].Cambridge:Cambridge University Press,1986.

[6]S Nickell.Biases in Dynamic Model with Fixed Effects[J].Econometrics,1981,(49).

[7]M Arrelano,S Bond.Some Tests of Specification for Panel Data:Monte-Carlo Evidence and an Application to Employmen Equation[J].Review of Economic Studies,1991,(58).

[8]R Blundell,S Bond.Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J].Journal of Econometrics,1998,(87).

[9]D Wachter,E Tzavalis.Detection of Structural Breaks in Linear Dynamic Panel Data Models[C].QM University of London Working Paper,2004,(12).

[10]Hayakawa,K.Small Sample Bias Properties of the System GMM Estimator in Dynamic Panel Data Models[C].Hi-Stat Discussion Paper Series d05-82,Institute of Economic Research,Hitotsubashi University,2005.

[11]D Wachter,E Tzavalis.Monte Carlo Comparison of Model and Moment Selection and Classical Inference Approaches to Break Detection in Panel Data[J].Economics Letters,2004,(88).

[12]秦熠群,赵玉玲.论提高边际消费倾向与扩大内需[J].社会科学辑刊,2003,(3).

猜你喜欢

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

湖北农机化(2020年4期)2020-07-24

世界农药(2019年4期)2019-12-30

今日农业(2019年11期)2019-08-15

中国自行车(2018年10期)2018-11-30

乡村地理(2018年2期)2018-09-19

消费导刊(2018年8期)2018-05-25

领导决策信息(2017年9期)2017-05-04

东南法学(2016年2期)2016-07-01