2009年钼化工市场评述

2010-09-02 08:24贾红秀

中国钼业 2010年4期

贾红秀

(钼网站,辽宁 沈阳 110013)

2009年钼化工市场评述

贾红秀

(钼网站,辽宁 沈阳 110013)

主要对2009年钼化工内外销市场的走势进行了回顾。通过与前几年市场走势的对比,分析2009年度市场低位运行的几大原因。同时根据2010年宏观经济形势以及对历史经验的借鉴,对2010年钼化工市场的走势及价格进行分析与预测。

价格;开工率,库存;复苏

0 引 言

2008年经济危机全面爆发之后,2009年的世界经济依然在黎明前的黑暗中蹒跚前行。虽然近一年来各专家机构纷纷预测金融危机的最坏时刻已经过去,但在真正的复苏到来之前,我们仍然对前方面临的未知数深感不安。此时此刻,对历史的分析与总结将有助于我们对未来市场进行准确和全面的预测。

1 2009年钼化工市场回顾

1.1 钼化工内销市场走势回顾

经历过2008年黑色10月暴风骤雨的洗礼之后,2009年的钼市场曾经被人们寄予很大的希望。然而这一年走来,我们不得不在严酷的市场环境中重新定位自己的预期目标。

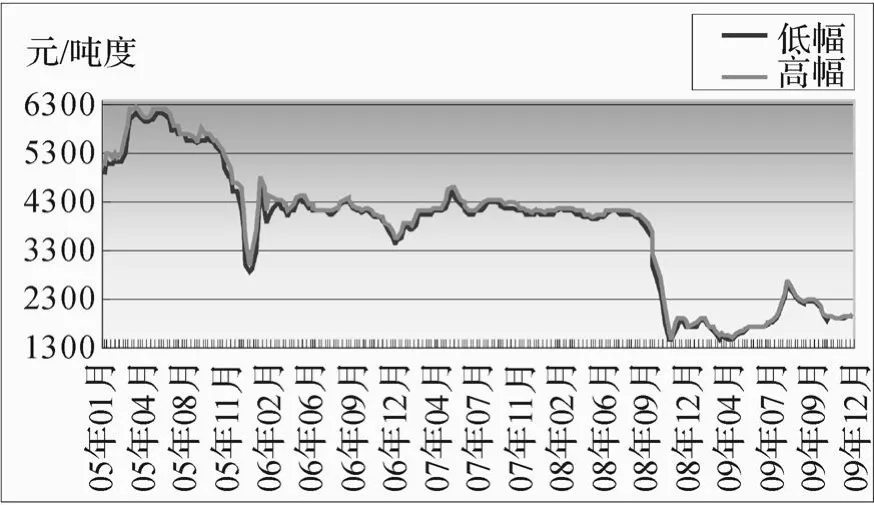

图1为近5年来国内主产区钼精矿市场走势图。从价格方面可以看出,市场一直处在逐年下调的状态,大致可分为3个阶段:第1阶段是2005年,钼市场处在顶峰时期,钼精矿价格区间为3 000~6 250元/吨度,2006年初至2008年9月份处在高位震荡整理阶段,价格为2 850~4 800元/吨度;从 2008年10月份钼价暴跌开始到2009年末为第3阶段,市场低位窄幅波动,价格区间仅为1 500~2 650元/吨度。

自金融风暴波及至钼行业这一年多以来,钼市场虽然在2009年2、3季度出现一波较为成规模的反弹,但是受到宏观经济形势、库存压力以及需求量匮乏等因素的影响,钼精矿价格始终未能突破3 000元/吨度,与2005年末形成的低点仍有150元/吨度的差距。不过单从年内来看,这波反弹的力度也较为强劲,从4月份开始到8月份结束的4个月时间内,市场从1 520元/吨度一路爬升至2 700元/吨度,涨幅高达77.6%。

然而在进入4季度以后,价格的再度下调以及需求的持续低迷给生产企业带来双重的压力,长达5个月之久的低迷走势将大部分市场参与者拖累得精疲力竭,市场氛围十分低迷。几次提价的苗头都因为国际钼价疲软以及下游市场需求匮乏而被扼杀在萌芽状态,市场始终未见明显波动。不过,虽然上涨无力,但是鉴于各行业对2010年经济复苏前景较高的期望,矿山企业并不认可低价放货,因此市场下降的空间也十分有限。从2009年10月份开始一直到12月初,钼精矿价格始终徘徊在1 800~1 900元/吨度上下。而且年末两周开始,受到外围市场价格大幅上涨的带动,国内钼精矿也表现出小幅攀升的态势。

图1 2005~2009年钼精矿价格走势

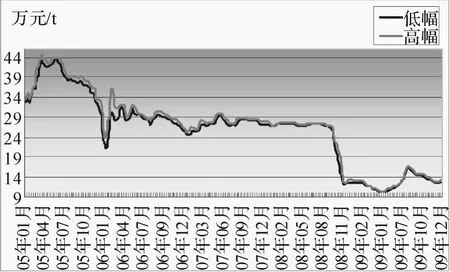

图2 2005~2009年四钼酸铵价格走势

钼化工市场以四钼酸铵为例,从图2可以看出其与钼精矿一样分为3个时间段。第1阶段为2005年度,一级品四钼酸铵价格波动区间是23万~44.5万元/t,形成近5年来的最高点;其次是2006至2008年9月钼价暴跌之前,化工市场处高位震荡整理阶段,价格运行区间为21万~36万元/t,从图中可见,第2阶段中后期即2007年以后波动范围明显收窄;最后一阶段是2008年10月开始直到2009年末的低位盘整期,价格调整范围是10.3万~23万元/t。

2009年期间钼化工市场不仅仅是价格始终在低位运行,下游客户的需求量也始终在低位徘徊,各化工生产企业减产停产的同时,利润也处在严重缩水状态。虽然2009年中期市场曾有一波相对明显的上涨,涨幅在57.5%以上,但与原料77%的涨幅相比明显动力不足,倒挂现象较为严重。一些企业虽然在产量上与2008年相差不多,但利润却缩水了50%。而且,价格反弹期间市场的成交量并没能有效的恢复。

进入下半年以后,市场面临价格下调、需求短缺及成本过高3方面因素的压力,一批批中小型化工厂陆续陷入停产或半停产状态,据本站在4季度进行的几次统计来看,化工企业的停产、半停产数量始终不低于50%。可见2009年钼化工市场依然没有走出金融危机的阴影。

1.2 钼化工外销市场走势回顾

我国钼化工产品一直在出口市场中占据较小的份额,但是在金融危机爆发之后,政府为了解决企业的销售难题,两次对出口关税进行调整,而调整的主要方向就是化工和制品市场,可见国家已经加大了对这一领域的扶植力度。

表1 2001~2010年中国钼产品出口税率变化情况%

首先从关税方面来看,2009年1月钼化工产品中的钼酸铵产品暂定关税从前期的15%下调至10%,而下半年以后3类化工产品的出口关税全部降至5%。除化工之外,制品产品中的钼粉和未锻轧钼的关税也在下半年削减到5%。而初级产品的关税则一直没有出现变化。另外,2010年钼产品出口税率继续延用2009年下半年的调整标准。

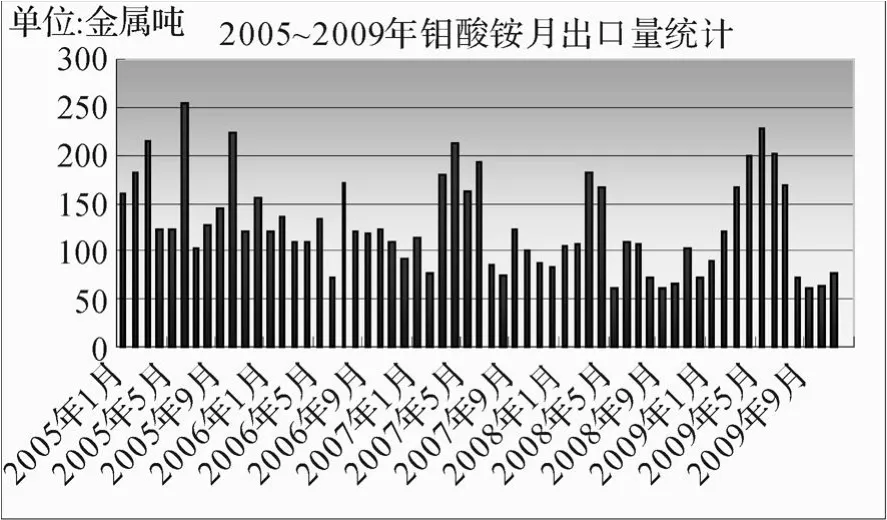

从图3看出,近5年化工市场的出口旺季基本集中在上半年,最迟也不晚于7月份。其中2005年由于国际钼价大幅上涨,钼酸铵产品的出口市场也大受鼓舞,在下半年的10月份也创出了较高的出口量。自2006年钼价回归以后,下半年的出口量就基本处在下调状态。尤其是2008和2009年下半年期间,受到金融危机的冲击,钼化工产品出口情况一直萎靡不振,虽然国家下调了关税,但对出口的刺激力度显然并不明显。国外钼化工产品以及优质低价的优势依然占据了大部分国际市场。

图3 2005~2009年钼酸铵月出口量统计

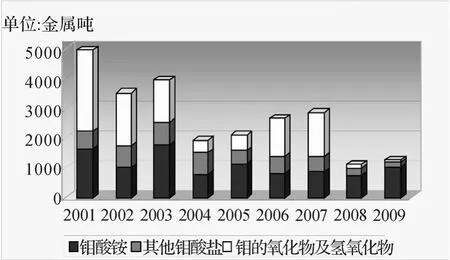

图4 2001~2009年钼化工产品出口数据

图4主要说明了近9年来钼化工产品的出口总量变化以及3类化工产品在出口份额中所占的比例。可以看出钼酸钠和高纯三氧化钼的出口份额经过9年的逐步缩水后几乎完全失去了国外市场,出口量微乎其微。

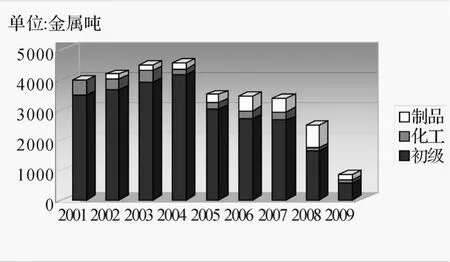

图5 2001~2009年国内钼产品出口数据

以上几幅图表都主要说明了一个问题,即经历过2008年的暴跌之后,2009年的化工出口市场仍未从金融风暴的阴影中摆脱出来,在12家有出口配额的化工企业中,有1/3近一年以来都没有拿到国外订单,其他8家企业也仅有金堆城能基本完成配额数量,其余7家企业的实际出口数量都与之相去甚远,配额此时已是形同虚设。2009年国家划分给化工产品的出口配额为3 907 t,而截止12月底使用的数量仅为2 130 t左右,尚余1800多吨的配额未被使用。

2 2009上半年钼化工市场行情分析

2.1 供求因素——上游巨大库存压力制约市场好转

据本站统计,2009年国内钼矿山总产量为6.1万金属吨,全年进口量约为3.2万金属吨,合计2009年国内钼原料供应量为9.3万金属吨。消费方面,钢铁行业约消费了4万金属吨,化工行业产量为1.6万金属吨,再加上约0.6万金属吨的出口用料,2009年国内企业对钼原料的需求约为6.2万金属吨。核算2009年全年新增库存约为3.1万金属吨,巨大的压力致使原料市场始终无法向上突破,价格一直处在低位运行。

化工市场中,由于大部分企业这一年来一直保持以销定产的策略,除个别企业库存较大之外,平均每家只有10~20 t左右的常规库存,小厂家的库存不足10 t。因此,化工市场基本没有库存压力。然而,经济危机却导致下游客户的需求量大幅缩水,无论是制品行业、石化行业还是水处理和颜料等行业对钼酸盐产品的采购量都较2008年继续下调,导致化工企业大幅降低产量。正如上面所提到的数据, 2009年全年化工产品的产量为1.66万金属吨,而最大设计产能则为3.62万金属吨,开工率仅为44.45%。

2.2 经济因素——金融危机导致地方贸易保护主义抬头

金融危机的爆发导致各国地方贸易保护主义抬头,纷纷对其他国家出口产品采取反倾销措施,中国出口市场遭到重创。在与钼行业相关的领域中,钢铁产品和钼丝榜上有名。据丝材企业表示,广东地区半数丝材产品都是销往国外市场,现在彻底断了出路,直接影响到当地客户对钼粉的消耗量,进而削弱对上游精品级钼酸铵的需求。从近一年来的销售情况也可以看出,用于生产拉丝钼条的精品级四钼酸铵销售量明显较往年减少。被欧盟双反调查的无缝钢管也是用钼量较高的钢种之一,9月份反倾销实施仅仅一个月后就导致国内无缝钢管厂停产达七成。

2.3 成本因素——成本和售价倒挂严重导致企业大面积停产

无论上涨也好,下跌也罢,只要售价高于成本,企业就能维持基本的运转。然而在2009年期间,需求的持续匮乏导致化工市场在反弹过程中动力严重不足,在5~8月份这波上涨过程中,化工与原料市场涨幅相差20%以上,市场倒挂现象严重,许多化工厂被迫停产。一些一条龙企业的化工生产线全年都处在停产状态。据本站统计,截止到2009年末,钼酸盐厂家的平均停产、半停产率为45%左右。其中,中西部地区的停产现象较为严重,比例占企业总数的50%以上,而北部和东南地区的比例则略低一些,为35%左右。化工氧化钼市场由于长期无人买货,停产现象更为严重,平均停产率已经超过50%。

2.4 2006年与2009年恢复期对比分析

在2005年末期,国内钼市场也曾出现一次大幅跳水,其持续时间和调整幅度都与2008年末出现的暴跌极其相似,但引发的原因却截然不同。2005年末价格的暴跌应对的是前期市场的极速上涨,价格偏离价值轨道太多,市场本身有强烈的调整需要,因此才会出现一次深幅度的调整。而2008年10月的暴跌则是受到外围金融危机的影响,主要原因并不在于钼行业自身,前者主动,后者被动。

此外,在随后一年的恢复过程中,市场表现也大相径庭。这其中最主要的原因是经济环境的改变。2006年期间国内外经济都处在高速发展阶段,无论是金融环境还是钼行业自身的情况都是有利于市场发展的。因此,当先期价格已经实现了充分的调整后,充足的抄底资金纷纷进场,将市场迅速推高,并在全年内实现高位运行。而2009年则处在金融危机爆发后的经济触底阶段,国内外市场的大环境都处在最低迷的时期,企业流动资金严重短缺,终端用户行业也萎靡不振,钼市场因而一直处在低位震荡阶段。

3 2010年钼化工市场行情预测

3.1 世界经济将缓慢复苏

首先从宏观经济方面来看,2010年被多家权威机构认为是复苏的一年。国际货币基金组织总裁、欧洲中央银行行长和联合国经济与社会事务部均对2010年经济形势充满希望。其中,联合国在《2010年世界经济形势与展望》报告中称,如果目前的刺激经济政策得以持续,世界经济将实现2.4%的低速增长,发展中经济体将成为2010年世界经济增长的主要动力,中国和印度预计将分别增长8.8%和6.5%。美国预计2010年增长2.1%,欧盟和日本分别为0.6%和0.9%。按照这一复苏进度,主要发达经济体将无法在近期为全球经济增长提供有力支撑。但在发展中国家的带动下,世界经济仍将踏上复苏之路,并对全球以及中国钼行业的发展提供相对宽松的外部环境。

3.2 供需情况分析预测

2009年期间,国内矿山企业虽然处在减产状态,但受到国外大量进口料涌入国内市场的影响,全年的供应情况仍然较2008年增加。而2010年随着经济环境的好转,国内矿山企业的开工率将逐渐恢复,国内外一些大型矿山在这一年都有扩产计划(详见钼初级市场年评)。而且,随着价格的回暖,一些在2009年停产的中小型矿山企业在价格超过到其成本线后也将陆续复产。再将前两年市场中积压的大量库存考虑进去,2010年国内钼市场的供应量仍将处在增长状态。不过,中国在2010年是否仍继续作为钼净进口国而存在将对国内市场的供应量造成很大的变数。

消费量方面,我们先从化工产品最大的消费市场来分析。2010年的钼制品市场在经济环境转好的带动下也将逐渐从2009年的逆境中逐渐走出来。但其回暖速度也将随经济大环境一路处在温和发展状态。然而,一些国家和地区为了保证其本土经济的快速恢复,对其他国家的产品将继续实行打击策略。欧盟在2009年12月18日对原产于中国的钼丝作出反倾销初裁,对钼丝产品征收64.3%的临时反倾销税,为期6个月。也就是说,2010年上半年国内钼丝企业即便仍能享受5%的退税,但通往欧盟的出口之路已经被完全切断。不过,自2002年以来我国钼丝产品出口量一直不大,平均年出口量在200~300 t之间,与国内的消耗量相比仅占很小一部分,因此对国内市场供需情况的影响并不大。

其次是石化行业。根据2009年年末各研究机构发出的2010年石化行业投资策略中显示,2010年原油价格也将处于温和上涨状态,需求量会逐步恢复,供给的阀门也将被打开。随着产量的提高,石化行业对含钼催化剂的需求情况也将逐步恢复。除了这两大消费市场之外,水处理、颜料等行业的情况也都大同小异。

4 总 结

从上述情况来看,2010年市场的供应量和需求量将实现双增长。需求量受到经济发展条件的制约而呈温和增长状态,而供应量在维持增长状态的同时,也将根据实际的需求情况而调整。不过,2008和2009年形成的大量高价库存积压将对2010年市场的上涨幅度形成较大的制约。根据初级年评中对2010年原料市场的预测,钼精矿年平均价格约在2 500~2 700元/吨度之间,折算四钼酸铵成本为16.5万~18万元/t上下。其他钼酸铵、钼酸钠和高纯三氧化钼产品受到成交量影响,涨跌幅都略低于四钼酸铵,但整体走势将趋于一致。

数据来源:钼网站、中国商务部、中国海关总署、中国社会科学院

REVIEW OFMOLYBDENM CHEM I CALSMARKET IN 2009

J IA Hong-xiu

(Molyworld,Shenyang 110013,Liaoning,China)

This papermainly focuses on the analysis of the domestic and exportmolybdenum chemicalsmarket.By comparing with the historical market trend,we analyze the significant reasons of the low price in 2009.At the same,we also analyze and forecast the future trend ofmolybdenum chemicalsmarket in 2010 according to the macro-economy situation and historical experiences.

price;operating rate;stock;recovery

F713.52

A

1006-2602(2010)04-0051-05

2010-02-01;修改稿返回日期:2010-02-03

贾红秀(1974-),女,辽宁大学国际贸易专业,钼网站总经理。

猜你喜欢

今日农业(2022年14期)2022-09-15

商品与质量(2021年36期)2021-11-24

中国化肥信息(2020年9期)2020-01-20

中国钼业(2019年2期)2019-05-15

进出口经理人(2017年1期)2017-04-21

人生十六七(2016年14期)2016-12-01

中国塑料(2015年8期)2015-10-14

文学少年(小学版)(2014年2期)2014-11-29

中国化肥信息(2014年14期)2014-03-16

中国钼业(2011年2期)2011-04-27