浅谈包装物的增值税核算

2010-09-12 05:44肖秋莲

合作经济与科技 2010年24期

□文/肖秋莲

浅谈包装物的增值税核算

□文/肖秋莲

包装物在会计核算中属于周转材料,在流转税中属于货物,对于增值税一般纳税人而言,有关包装物的涉税业务主要有三大类,即购进与视同购进业务、销售与视同销售业务、出租出借业务。本文针对包装物不同涉税业务特点,从会计准则与增值税税法规定两个方面剖析其核算。

包装物;增值税;核算

包装物通常是指为了包装本企业商品而储备的各种包装容器。包装物在会计核算中属于周转材料,在流转税中属于货物,对于增值税一般纳税人而言,有关包装物增减且与缴纳增值税相关的业务主要有三大类,即购进与视同购进业务、销售与视同销售业务、出租出借业务。本文针对包装物的不同涉税业务特点,从会计准则与增值税税法规定两个方面剖析其核算。

一、购进、视同购进包装物的财税处理

(一)一般购进业务。一般购进业务,是指会计主体直接从市场上购入包装物的业务。如果购进时从销售方取得了增值税专用发票,并且将取得的专用发票在当期办理了认证,就可凭专用发票抵扣进项税额。此时,按增值税专用发票上的不含税金额,借记“周转材料”科目,按增值税专用发票上注明的税额,借记“应交税费—应交增值税(进项税额)”科目,按已付或应付的全部价款,贷记“银行存款”、“应付账款”等科目。如果购进时未从销售方取得增值税专用发票,则不可抵扣进项税额。此时,按普通发票上的全部金额借记“周转材料”科目,贷记“银行存款”、“应付账款”等科目。

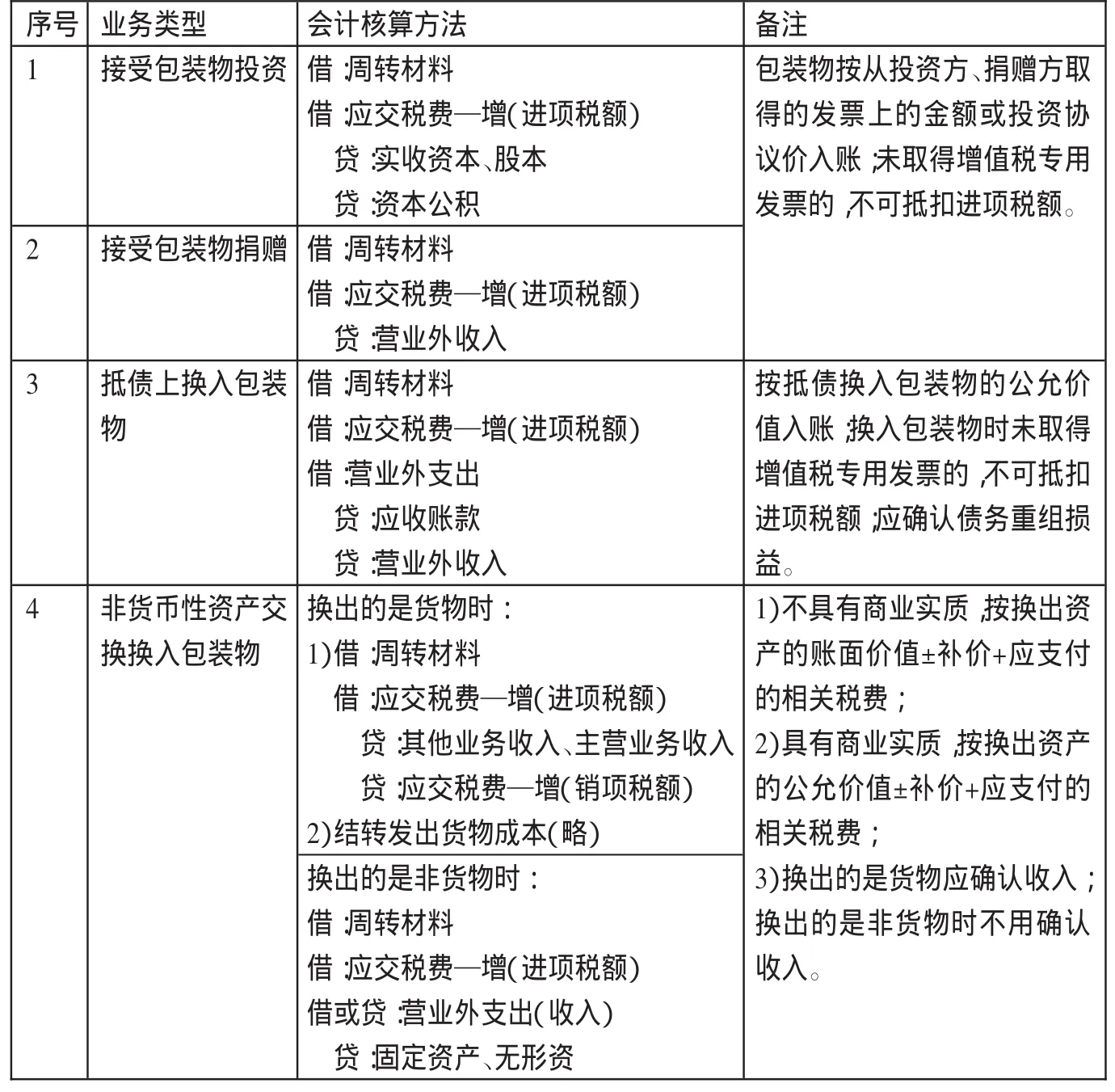

(二)视同购进业务。现实中包装物除了从市场直接购入之外,还可以通过接受投资、接受捐赠、抵债换入、非货币性资产交换换入等途径取得,这些取得途径均从实质上增加了包装物,但又不属于直接从市场购买的,本文称之为“视同购进业务”。下面以表格的形式比较说明包装物视同购进业务的财税处理。(表1)

从表1可以看出,视同购进业务因取得包装物的途径不同,会计核算有所区别;但有一点是相同的,也就是无论哪种取得途径,只有在包装物增加的同时,取得了增值税专用发票,才能抵扣进项税额,会计核算中才能按专用发票标明的税额借记“应交税费—应交增值税(进项税额)”科目,否则不得抵扣进项税额,相应地也无需核算进项税额。

二、销售、视同销售包装物的财税处理

(一)一般销售业务。一般销售业务是指将包装物直接对外销售的业务。包装物一般随同所包装的货物一起对外销售。发生包装物的一般销售业务时,从税收方面讲,属于销售货物的应纳增值税行为,无论是否开具发票,无论开具的是否为增值税专用发票,均应计算和核算应缴纳的增值税。发生一般销售业务时,按已取得或应取得的全部价款借记“银行存款”、“应收账款”科目,按不含税的销售额贷记“其他业务收入”科目(当包装物随同商品出售且单独计价时,包装物的销售收入与商品的销售收入分开核算)或“主营业务收入”科目(当包装物随同商品出售且不单独计价时,包装物的销售收入并入商品销售收入中),按不含增值税的销售额乘以17%的税率计算出的税额贷记“应交税费——增(销项税额)”科目;同时按成本价结转包装物的成本,借记“其他业务成本”科目,贷记“周转材料”科目。

表1

(二)视同销售业务。视同销售业务是指理论上虽不符合正常销售的定义,但从税收的角度来看均应缴纳增值税,从会计的角度来看包装物均被发出的业务。本文以表格的形式比较论述包装物对外投资、对外捐赠、抵债换出、非货币性资产交换换出、抵付股利等视同销售业务下的会计核算。(表2)

从表2可以看出,无论是哪种视同销售包装物业务,从税收上均计算和核算了应纳增值税,但同时不一定确认了会计收入。只有当视同销售业务同时符合会计准则中收入确认的五个条件时,才需要确认会计收入。

三、出租出借包装物的财税处理

从出租出借双方的结算方式来看,常见的有两大类:一是收取租金;二是收取押金。下面分别就两种结算方式谈谈出租出借包装物的财税处理。

(一)收取租金。当出租出借方以收取租金的方式结算时,从纳税的角度来看,企业出租出借包装物可分为两大类:一是单纯地出租出借包装物;二是附加在货物销售之上,为货物销售服务而出租出借包装物。

企业单纯地出租出借包装物,收取的租金应按服务业中的租赁业子目计算和缴纳营业税。会计核算为:按收取的租金收入借记“银行存款”等科目,贷记“其他业务收入”科目;按收取的租金收入乘以5%的税率计算出的应纳营业税税额,借记“营业税金及附加”科目,贷记“应交税费—应交营业税”科目。

企业附加在产品销售之上出租出借包装物,收取的租金属于价外费用,应并入增值税的应税销售额,计算应纳增值税。此时的会计核算应按收取的全部租金收入借记“银行存款”等科目,按价税分离后的不含税收入贷记“其他业务收入”等科目,按不含税收入乘以增值税税率计算出的税额贷记“应交税费—应交增值税(销项税额)”科目。

表2

(二)收取押金。企业以收取押金的方式出租出借包装物时,业务发生及会计核算环节主要有收取押金环节、退还押金环节、逾期没收押金环节等三个环节。不同货物的包装物押金在何时纳税的规定上不一致。

1、从1995年6月1日起,对销售除啤酒、黄酒以外的其他酒类产品收取的包装物押金,无论押金是否返还以及会计上如何核算,均应交入当期销售额征收增值税。

2、自2004年7月1日起,企业为销售除上述以外的货物而出租出借包装物收取的押金,单独记账核算的,不并入应税销售额征收增值税。但对逾期(以一年为期限)包装物押金,无论是否退还均应并入销售额征收增值税。个别包装物周转使用期限较长的,报经税务机关批准后,可适当放宽逾期期限。

从以上规定可以看出,出租出借包装物收取押金时,两类货物的包装物押金是否并入应税销售额征收增值税的环节不一致。第1类货物的包装物押金征收增值税的环节是收取押金环节,第2类货物的包装物押金征收增值税的环节是逾期未归还包装物环节。当押金应并入销售额征收增值税时,应按不含税的押金收入乘以所包装货物适用的增值税税率计算出应纳的增值税税额,借记“销售费用”等科目,贷记“应交税费—应交增值税(销项税额)”科目。因此,现实中有关购进包装物、销售包装物、出租出借包装物的业务均与应纳增值税密切相关。当企业发生包装物的涉税业务时,只有分清了每类业务会计准则和增值税税法的双重规定,才能进行正确的会计核算。

(作者单位:黄冈职业技术学院)

[1]全国注册税务师执业资格考试教材编写组.税法(I).中国税务出版社,2010.1.

[2]中国注册会计师协会.会计.中国财政经济出版社,2010.3.

F81

A

猜你喜欢

中国社会保障(2021年2期)2021-04-15

装备制造技术(2020年11期)2021-01-26

中国农业会计(2020年10期)2020-12-24

农村财务会计(2020年4期)2020-04-21

福建质量管理(2016年12期)2016-08-16

商业会计(2015年8期)2015-09-29

行政事业资产与财务(2015年27期)2015-08-15

商业会计(2015年23期)2015-02-01

技术与市场(2014年9期)2014-04-16

湖南科技学院学报(2010年12期)2010-11-15