试论现金流量表中“汇率变动对现金的影响”

2010-09-13 07:41金圣勇

中国乡镇企业会计 2010年2期

金圣勇

一、相关规定及解读

(一)规定

1.账务处理的规定

《企业会计准则第19号—外币折算》(以下简称外币折算准则)规定:企业对于发生的外币交易,应当将外币金额折算为记账本金额;初始确认时,采用交易发生日的即期汇率折算,也可以采用按照系统合理的方法确认的、与交易发生日即期汇率相近的汇率折算;资产负债表日,对于外币货币性项目,应采用资产负债表日即期汇率折算,其利得或损失(汇兑差额)计入当期损益。

2.现金流量折算的规定

《企业会计准则第31号—现金流量表》(以下简称现金流量表准则)规定:外币现金流量和境外子公司的现金流量,应当采用现金流量发生日的即期汇率或按照系统合理的方法确定、与现金流量发生日即期汇率近似的汇率折算;汇率变动对现金的影响额,应当作为调节项目,在现金流量表中单独列报。

(二)对以上规定的解读

1.近似汇率

上述两个准则中都提到可以采用“系统合理的方法确定的、与交易(现金流量)发生日即期汇率近似的汇率折算”。这“近似的汇率”(以下简称近似汇率),通常指当期平均汇率或加权平均汇率,也有采用期初汇率的;但是无论采用平均汇率还是加权平均汇率,或者其他方法确定与即期汇率近似的汇率,该方法在前后各期应保持一致。

2.两准则汇率规范的异同

以上外币折算准则和现金流量表准则中有关外币折算的汇率应用,粗看起来基本相同,但深究其内涵,却是分别规定的。比如,一个企业如果采用交易发生日即期汇率(以下简称当日汇率)作外币交易的初始确认,而采用近似汇率折算现金流量,或者以近似汇率作外币交易的初始确认,而以当日汇率折算现金流量,尽管其结果会导致确认交易的金额与现金流量不一致,但仍应认为该企业的做法不违反相关规定。如果解读为该两准则这方面的规定是一致的,则现金流量表准则中关于外币现金流量折算的规范应改为“外币现金流量,应当采用与外币交易初始确认相一致的汇率折算”。

二、汇率变动对现金的影响因素分析

(一)确认外币交易和折算现金流量均采用相同汇率时的影响

如果外币交易发生和折算现金流量均采用当日汇率折算,则外币现金收付时,“汇率变动对现金的影响额”为0。但是,每逢期末(即“资产负债表日”),外币账户余额要按资产负债表日即期汇率(以下简称期末汇率)折合为记账本位币(以下简称本位币),即调整外币账户本位币余额,调整的发生额并不形成经营、投资、筹资活动的现金流量,但却会引起“现金及现金等价物的净增加额”的变动,形成对本位币现金余额的影响,在编制现金流量表时:

外币现金流量与外币交易确认采用同一种“汇率时汇率变动对现金的影响额”=每期期末外币现金账户本位币余额的调增额合计-每期期末外币现金账户本位币余额的调减额合计

(二)确认外币交易和折算现金流量采用不同汇率时的影响

如果确认外币交易时采用当日汇率,而折算现金流量时采用近似汇率,或者相反,确认外币交易时采用近似汇率,但折算现金流量时采用当日汇率,或者确认外币交易和折算现金流量采用不同的近似汇率,则汇率变动(或差异,下同)对现金的影响由三方面因素构成:

1.期内收入外币现金汇率变动对现金的影响额=∑[期内某日收入某种外币现金数量×(确认外币交易采用的汇率-折算外币现金流量采用的汇率)]

2.期内付出外币现金汇率变动对现金的影响额=∑[期内某日收入某种外币现金数量×(折算外币现金流量采用的汇率-确认外币交易采用的汇率)]

3.调整外币现金账户本位币余额对现金的影响额=∑(每期末结存外币现金数量×期末汇率-期末调整前外币现金账户本位币余额)

以上三项合计,为确认外币交易与折算现金流量采用不同汇率时,现金流量表“汇率变动对现金及现金等价物的影响额”项目(以下简称“汇率变动对现金的影响额”项目)应填报金额。

应予强调说明的是,本文中的“期”,既可能是“月”,也可能“季”“、年”,但与在公式中的“期初”、“期末”以及“平均汇率”所涉及的“期”,必须采用同一“会计期间”。

三、相关的调整分录

采用直接法编制现金流量表时,因为该方法主要操作程序是对已发生的会计业务进行调整,得出相关项目的现金流量,因此一般不直接采用以上公式计算汇率变动对现金的影响,而上述计算公式一般应用于对调整分录计算出的“影响额”的正确性进行测试。实际操作时,应将“汇率变动对现金的影响额”和经营、投资、筹资活动现金流量,与会计记录的相关科目发生额一并代入调整分录,然后对“影响额”进行加总,计算出现金流量表中“汇率变动对现金的影响额”项目应填写金额。其具体方法为:

1.确认外币交易采用的汇率与折算现金流量的汇率不同对“现金的影响额”。如果外币现金收付与折算现金流量都采用同一汇率,这一“影响额”则为0;确认外币交易采用的汇率与折算现金流量采用的汇率不一致的,其形成的差额应作为“汇率变动对现金的影响额”的一部分:相应的调整分录如下:(1)计算收入外币现金的影响:按折算现金流量采用的汇率计算的现金流量,借记“××活动产生的现金流量-××收到的现金”项目;按会计账面记录,贷记“主营业务收入”、“应收账款”、“固定资产清理”等项目;按其差额,贷(或借)记“汇率变动对现金的影响额”项目。(2)计算付出外币现金的影响:按会计账面记录,借记“物资采购”、“在建工程”、“应付账款”等项目;按折算现金流量采用的汇率计算的现金流量,贷记“××活动产生的现金流量-××付出的现金”项目;按其差额,借(或贷)记“汇率变动对现金的影响额”项目。

2.期末调整外币现金账户本位币余额“对现金的影响额”。期末调整外币现金账户本位币余额的“汇兑差额”,均应作为“汇率变动对现金的影响额”构成内容。其调整分录为:调整增加本位币余额的,借记“汇率变动对现金的影响额”项目,贷记“财务费用”、“汇兑损益”等科目;调整减少本位币余额的,作相反分录。

以上两方面“影响额”的合计,应与上述按几项因素所列公式计算的“影响额”的合计数相等,也即现金流量表“汇率变动对现金的影响额”项目应填写金额。

?

四、例题

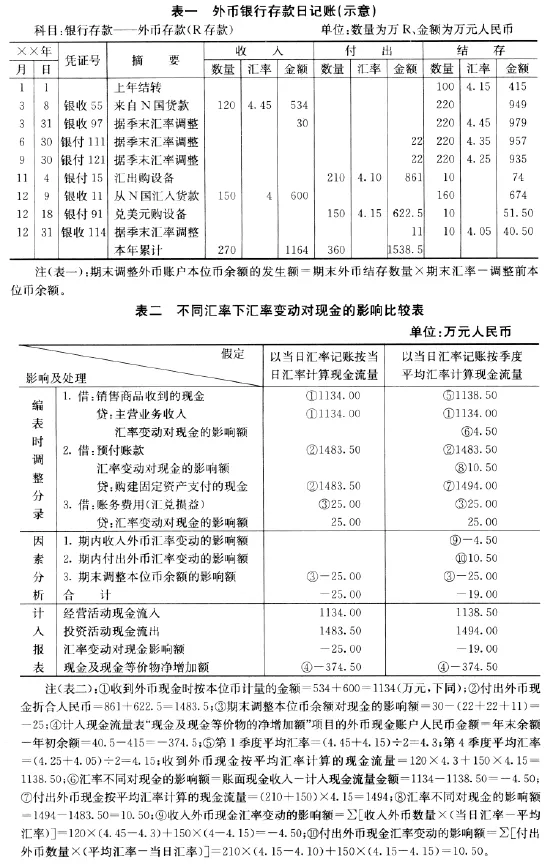

例,A公司执行新会计准则,以人民币为记账本位币,该公司只有外币现金账户一户(银行存款、N国货币、货币代号R),每季末调整外币账户本位币余额,年内发生外币现金收付业务各2笔,具体业务发生时及各期末汇率见附表。

假定:(1)确认外币交易和折算外币现金流量均采用业务发生的当日汇率记账;(2)采用当日汇率确认外币交易,采用每季平均汇率折算外币现金流量;(3)期末调整外币余额的损益均计入财务费用。试计算“汇率变动对现金的影响额”。

(一)模拟记账(见表一)

(二)分析不同汇率下汇率变动(差异)对现金的影响及处理(见表二)

(三)结论

1.如果A公司确认外币交易与折算外币现金流量都采用当日汇率,则现金流量表“汇率变动对现金的影响额”项目应填列金额为-25万元。

2.如果A公司确认外币交易采用当日汇率,折算现金流量采用每季平均汇率,则现金流量表“汇率变动对现金的影响额”项目应填列金额为-19万元。

猜你喜欢

儿童时代·快乐苗苗(2020年12期)2020-12-14

活力(2019年15期)2019-09-25

中国外汇(2019年9期)2019-07-13

中国外汇(2019年9期)2019-07-13

中国外汇(2019年9期)2019-07-13

中国外汇(2019年9期)2019-07-13

中国财政年鉴(2017年0期)2017-07-04

商业会计(2015年15期)2015-09-21

股市动态分析(2015年19期)2015-09-10

投资者报(2014年26期)2014-07-31