浅析日本汇率改革历程对我国的借鉴意义

——基于对日本GDP和汇率的相关性分析

2010-09-28 06:57屠萍萍

长春金融高等专科学校学报 2010年4期

屠萍萍

(吉林财经大学 金融学院,吉林 长春 130117)

浅析日本汇率改革历程对我国的借鉴意义

——基于对日本GDP和汇率的相关性分析

屠萍萍

(吉林财经大学 金融学院,吉林 长春 130117)

从1970年开始,日本采取了新的汇率制度,即浮动汇率制度,之后又迫于美国为首的大国压力,大幅度提升了对美元的汇率。今天,贸易持续顺差的中国也面临着同样的处境。通过分析日本实施新汇率制度后GDP和汇率水平的关系,建立回归模型并根据残差,分析汇率政策在1970年后的经验、教训和对我国的借鉴意义。

汇率;名义GDP;汇率波动;经济增长

注重贸易出口并以贸易立国为长期口号的日本,由于受惠于长达20余年的1美元兑换360日元固定汇率,其出口产业的国际竞争力大大提高。1961 -1965年和1966-1970年,日本出口总额的年均增长速度分别为17.9%和15.1%。1970年,日本的汽车产量与1960年相比增长了10倍以上,成为世界第三大汽车出口国,其汽车产业的国际竞争力水平标志着日本工业化阶段任务已经基本完成。在此背景下,一方面为了进一步加快产业结构的高加工度及高开放度的进程,提高汽车等产业领域的竞争力,另一方面,受美国等西方国家的压力,日本于1971年将美元与日元的汇率从1∶360调整为1∶306,并经过约十年的时间改变固定汇率制度为浮动汇率制度,同时伴随1美元兑240-250日元的持续升值。虽然开始阶段的升值过程是比较平稳的,但继1985年的“广场协议”之后,我们可以清楚地看到日元汇率出现两次大幅度人为的强行升值所产生的泡沫经济,对日本造成的严重影响持续至今。而日本政府也终于认识到,在国内经济不成熟的条件下过度升值本币的危害。

一、日本GDP和汇率的历年走势分析

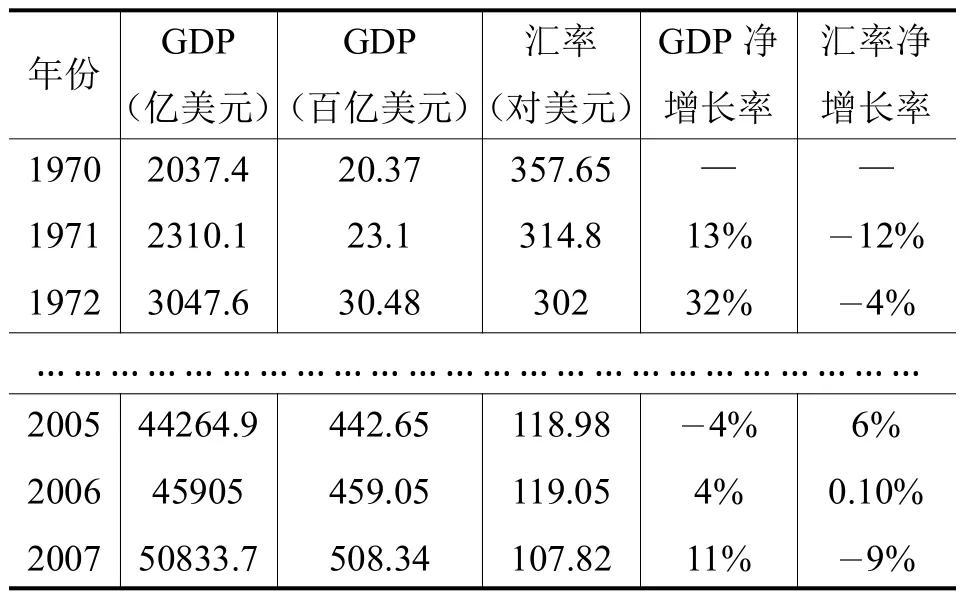

从理论上看,汇率是常常变动的,并且任何国内和国际因素对汇率的影响都不是绝对和孤立的。但实际上,决定一国货币对外价值的基础是劳动生产率,劳动生产率的相对快速增长,增加本币对外价值的相对上升。不过,劳动生产率对货币汇率的影响是缓慢而隐蔽的,不易被立刻察觉出来,它往往通过国内生产总值、总供给等变量表现出来,所以国内经济的波动(如GDP的变动)将使汇率产生相应的变化。本文将集中讨论名义 GDP和汇率的增长关系并进行数量分析。下面是选定的1970—2007年日本汇率(取年末中间价)、名义GDP(扩大单位至百亿美元,以减小量纲差别,有利于作图)及二者比上年的净增长率数据表,以部分表格为例:

数据来源:《国际统计年鉴》;联合国《统计月报》;中国日语网www./dxj.net/showSpecial.php?id=98

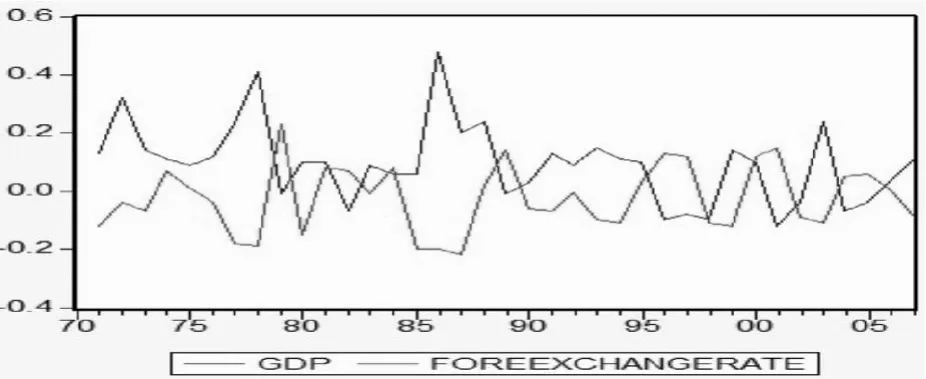

首先,对汇率和名义GDP分别取环比增长率,趋势图如下:

从二者的走势可以看出,尤其是近几年来,GDP的变动明显影响着汇率水平,但是仍具有滞后性。从1971—1974年,GDP的增长率均超过10%,汇率也伴随着显著的增长,最高增长率跨幅达14%,转而呈升值趋势;1974—1976年,GDP增长速度逐渐放缓,日元也在随后的1975—1978年呈贬值趋势,从7%降到 19%;从图中可以清楚地看到,1985年日本的GDP增长率只有6%。此后,1986—1988年用美元为单位计算的国内生产总值也大幅度提高,如1988年GDP的增幅高达48%;数据中也反映出1997年亚洲金融危机给日本带来的严重破坏,1996年和1997年日元分别贬值13%和12%;2002年之后GDP小幅上升,汇率也于2004年之后出现盘整上升趋势。总而言之,GDP确实在一定程度上牵动着日元汇率的变化趋势。

其次,把GDP(百亿美元)和汇率的数据绘成散点图,我们可以看到二者的关系:

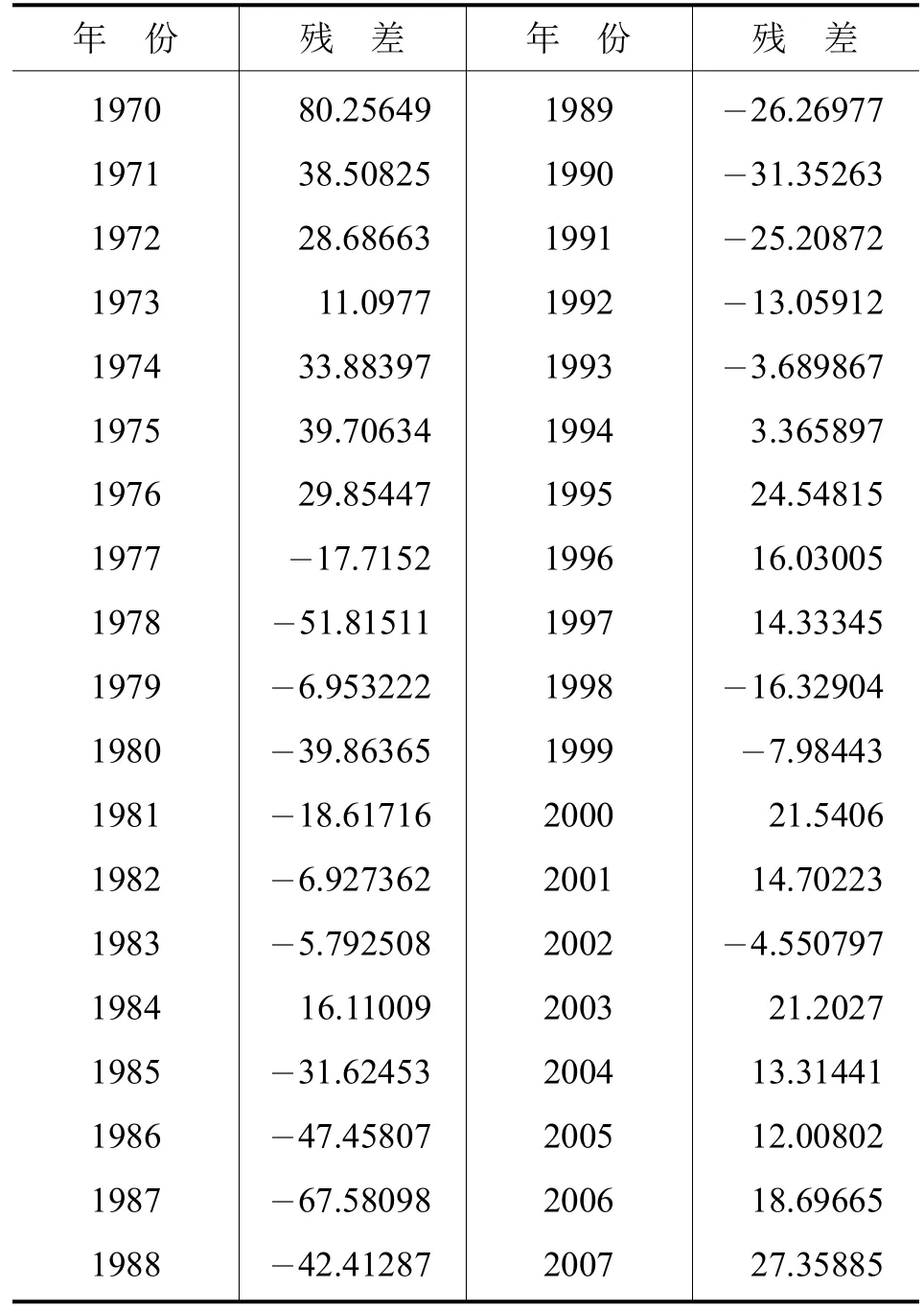

既然日本名义GDP和汇率之间存在较好的显著性,为了判断汇率和GDP之间是否存在一定的相关性,我们就可以用eviews3.1从1970年到2007年对其进行相关性分析,先得出相关系数 0.9197,再假定二者的线性模型Y=0+1X+,其中Y表示汇率,X表示GDP(百亿美元),是随机误差项。通过eviews3.1计算结果显示,在 0.05的显著水平上,0=285.614,1= 0.404,可以认为二者存在负相关。D-W的检验值为0.538,而在0.05的显著水平上,D-W值在dU和4-dU之间,不存在自相关。

由Prob(F-statistic)值表明实际显著性水平不明显。从自变量与残差绝对值的p=0.000454值可以认为两者之间没有任何系统的联系,所以可以认为没有异方差,即Y=285.614-0.404X。通过上述检验可以得出GDP的变化影响汇率的变动。在理论上看,增加出口能通过增加外贸乘数效应提高国内生产总值,而本国货币贬值可以促进出口,间接提高国内生产总值;国内生产总值提高了,反过来也会使本国货币在国际上更有竞争力,即促使本币升值。根据模型显示出二者为负相关的关系,即GDP增加,直接标价法下日元升值,这点是符合理论的。但汇率升高即日元贬值,反而使GDP变小,这点是与一般理论相矛盾的。所以,我们再通过残差对其进行分析,并结合日本当时的经济和政策背景加以说明解释。

二、对汇率的变动进行残差分析

残差表示汇率的估计值与实际值之间的差异,根据模型计算出残差值如下:

?

对日本实行浮动汇率制度以来的汇率浮动,进行分阶段分析:

(一)1970年日本实行浮动汇率制度到1985年的“广场协议”,为日本经济高速增长时期

(二)1985年“广场协议”到1990年日本汇率跌至近三年最低水平,为日币人为升值时期

1985年9月22日,由日本、美国、联邦德国、法国和英国等五大发达国家在纽约广场宾馆的财长会议上,共同发表了有汽车贸易摩擦引起干预外汇市场的《广场协议》。这项声明改变了日本的经济增长模式,日本汇率在半年内从1美元兑换237日元升值到1美元兑换120日元。从1985年后残差连续为负值上可以看出日币被严重高估,且从汇率增长率上我们也可以看到1985—1987年,日元连续升值近20%。

20世纪80年代中后期,日本经历了一次堪称现代经济史上规模最大的泡沫经济过程。在这里,所谓的泡沫就是现实资产价格中,无法以基本经济因素加以说明的部分,可将资产价格涨幅与同期的GDP增长率加以比较,从而分析泡沫经济的表现异常度。伴随着经济的快速增长,房地产业对土地的需求快速增加,而土地供给弹性系数却非常小,20世纪80年代中后期日币异常高估,使资产标价在国际上也随之升高,导致预期土地价格上涨,并进一步造成了地产价格上涨的恶性循环。在这段相对比较繁荣的时期里,这种经济隐患被GDP的高速增长率的表象长期掩盖了。

(三)从1990年到1999年日本经济进入萧条期

在一本《日本金融的繁荣、危机与变革》书中曾经这样描述:“泡沫经济从根本上改变了日本经济的传统运动轨迹。90年代初日本泡沫破灭后,日本经济一直未能得到复苏,整个日本社会明显缺乏方向感。90年代被称作日本‘失去的十年’”。[2]1990年3月28日,由于日本和美国利差引发资金外流,从而导致了美国纽约外汇市场的汇价跌至1美元兑159日元的低点,这是近三年的最低水平。此外,人们因预期贬值的心理因素纷纷争购美元以求保值也起了推波助澜的作用,1989年5月初,日元汇价跌至一年零十个月前的水平。日本的经济泡沫是从1991年开始加速破灭的,GDP开始低速增长,甚至在1996年等年份出现了负增长,在1997年爆发的东南亚金融危机的重创下,原本低迷的日本经济雪上加霜,由出口导向型向内需导向型转化的任务更加艰巨。从数据上看,1995年至1997年汇率贬值的时候,残差为正,其他时段汇率升值的时候,残差基本为负,也显示了这十年的汇率走势。

从国内的经济状况来看,这段萧条期是由其国内生产能力过剩和产业结构调整停滞造成的。由于许多产业生产能力严重过剩,国内供大于求,阻碍了企业产业结构调整,使得企业不得不缩减生产规模,减少设备投资,如果老化折旧的设备得不到更新,就会严重阻碍劳动生产率的提高,固定资本投资对GDP增长的平均贡献率也由70年代的4.31%和80年代的1.81%下降为90年代以来的0.12%。[3](注:根 据 International-Financial-Statistics-Yearbook 1991/2002第462页和608~609页数据计算而得)从另一角度来看,即使提高贸易出口,企业的产品在国际市场上也不具有很强的竞争力。这就是在此期间日元贬值,名义GDP反而减少的原因之一。

(四)2000年至今

2000年以来,美国国内很多经济学家认为美元币值高估,尤其在“911”以后,美国政府又开始调整汇率,促使其贬值。尝过国内条件不允许时升值苦果的日本政府,深知了为美元买单所付出的沉痛代价,于是在外汇市场上大力干预以阻止日元升值(曾在两个月的时间内抛出3.2万亿日元购买美元)2000年后虽然名义GDP增长不大甚至小幅缩减,但实际GDP表示当时的国民经济是有小幅上升的,并且当时的货币是稳定的,从数据上我们可以看到汇率大致在1美元兑120日元左右徘徊。2005年末日本经济开始复苏,这不能不归功于日本政府对外汇市场卓有成效的及时干预。

三、日本汇率波动对我国的启示

对于正面临着来自国外的要求人民币升值压力的中国来说,通过分析日本三十多年的汇率历程,可以借鉴以下几点启示:

(一)保持人民币升值适度,避免巨幅波动

人民币升值是必然趋势,但我们一定要把它的速度控制在经济发展的承受范围内,与资本项目的开放度相适应,避免巨幅波动。面对“三元悖论”,我国只能更倾向于弹性汇率制度,即自由浮动汇率制。现在我国向浮动汇率制度迈出的第一步是汇率目标区制度,即要求我国汇率制度要变得更加灵活。汇率目标区制是一个比较恰当的选择,兼顾了浮动汇率制的灵活性和固定汇率制的稳定性。目前,中国的经济规模越来越大,贸易依存度有明显提高,保持汇率相对稳定的内在要求也相对较高,正好适应这点要求。

(二)提高本国企业自创能力

我国还处在经济发展的初级阶段,经济发展不平衡,确实要依靠外贸出口这驾马车来拉动整体经济水平。但日本出口基本是本国企业的出口,我国各类外资企业的出口却占了相当大的比重,它们还要将其利润汇回本国,这就构成了人民币贬值的压力。这一点虽然不会对汇率构成严重的威胁,但我们应该意识到扶持本国民族经济、提高本国企业竞争力的重要性,发展本国产业而不依靠它们来达到带动贸易出口的目的。日本贸易立国和强国的发展战略值得我们学习和借鉴。

(三)人民币渐进式升值稳定了经济发展

和日本的经济泡沫不同,尽管有大量的投机资金存在,但人民币渐进升值带来的财富效应不会使房价剧烈上涨。正如上述分析,1985年至1990年是日元被迫升值幅度最大的时期,也是股市和房地产上涨幅度形成泡沫最大的时期,因而这种教训可供借鉴避免人民币升值出现类似情况。据我国国情分析,人民币升值后,热钱流入将有所放缓,那些投资不动产的势头可能会减弱,这将对高档房是个利空,原来投资于高端房地产的资金会流向成本降低的中低档房地产,增加其供应量;缓慢的升值期使投机资金的时间成本提高,较高的交易成本也阻碍了热钱的流出;从长期看,中国的资本市场是受到管制的,越来越多的机构和个人投资者对上市公司的业绩和经营状况更为关注,所以汇率的缓慢调整完全在人们的预期内,对虚体经济不会造成很大影响。

(四)正确认识和调整汇率结构失衡机制

一味地要求人民币升值是不能解决全球经济失衡问题的,正相反,没有完善的汇率机制就任意升值会加剧经济的动荡。对人民币汇率形成机制改革在调整世界经济失衡上所发挥的作用不能预期过高,它需要所有主要国家的共同努力,主要责任还是在于美国、日本和欧洲的发达国家,尤其是美国,它有责任消减“双赤字”并提高储蓄率。但目前国际上对人民币升值的压力很大(甚至有些非洲国家的领导人都声明要求中国人民币升值),或者说,要求中国为美国的美元买单,这不失为一种讽刺。即使中国采取更为灵活的汇率,对其他经济大国失衡的调整也是极其有限的,因为中国只是一个发展中国家,中国的人民币还不是完全可兑换货币,盲目升值只能是弊(抑制国内经济和对外贸易)大于利(如:减少美国贸易逆差)。况且,即使中国对美国的出口产品减少了,由于美国消费者对类似廉价的商品需求并不会下降,而美国的工业又不能倒退为重新发展制造业,美国也会向其他发展中国家进口类似商品。

总而言之,汇率制度的变迁是一个动态的过程,要考虑到国外环境,更要联系本国经济发展的实际情况。人民币汇率机制改革从长期看,应是在政府干预的前提下实行有弹性的浮动汇率制度,确保我国经济又好又快发展。

[1] 张季风.日本经济概论[M].北京:中国社会科学出版社,2008.

[2] 罗清.日本金融的繁荣、危机与变革[M].北京:中国金融出版社,2000.

[3] International-Financial-Statistics-Yearbook-1991/2002.

Key-words:foreign-exchange-rate;nominal-GDP;exchange-rate-fluctuations;economic-growth

〔责任编辑:耿传辉〕

Analysis-on-the-Significance-of-the-Reform-of-Exchange-Rate-of-Japan-for-China——Based-on-the-Relative-Analysis-on-the-Japan's-GDP-and-Exchange-Rate

TU-Ping-ping

(Finance-College,Jilin-University-of-Finance-and-Economics,Changchun-130117,China)

Japan-adopted-a-new-foreign-exchange-rate-system-which-is-called-floating-exchange-since-1970,and-then raised-the-value-of-Yen-against-US-dollar-under-the-pressure-of-great-power-headed-by-United-States.China-which has-a-sustainable-trade-surplus-is-now-faced-the-same-situation-as-Japan.According-to-the-analysis-of-the-relations between-Japan's-GDP-and-exchange-rate-level-after-implementing-the-new-foreign-exchange-rate-system,we-establish-regressionmodelbased-on-residualerror,analyzetheexperienceandlessonofJapan's-exchange-ratepolicy-after 1970-and-get-the-significance-for-China.

F830.73

A

201006-05

1671-6671(2010)04-0018-04

屠萍萍(1985),女,浙江绍兴人,吉林财经大学金融学院2008级金融学硕士研究生,研究方向:金融学。

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

自动化学报(2019年6期)2019-07-23

中国外汇(2019年21期)2019-05-21

河南科技(2015年8期)2015-03-11

环球时报(2014-10-10)2014-10-10