会计准则强制性变迁下盈余及时性检验*

2010-11-29 06:58德力格尔仲崇宇

财会通讯 2010年33期

德力格尔 仲崇宇

(内蒙古工业大学管理学院 内蒙古 呼和浩特 010051)

会计准则强制性变迁下盈余及时性检验*

德力格尔 仲崇宇

(内蒙古工业大学管理学院 内蒙古 呼和浩特 010051)

会计盈余信息是一种最重要、最综合、投资者最为关心的信息,盈余及时性作为会计信息质量的典型代表,同时也代表了最典型的会计确认和计量。2006年财政部正式颁布了新的会计准则,并于同年年底发布了企业会计准则应用指南,这标志着我国会计准则以国际趋同为目的的制度整改初步完成。本文实证检验了我国盈余信息是否存在及时性及会计准则强制性变迁下,盈余及时性是否得到提高。检验结果证明我国上市公司的会计盈余均具有及时性而且新会计准则实施后,上市公司会计盈余及时性有所提升。

会计盈余及时性 盈余反转 新会计准则

一、引言

对会计信息及时性,国外学者进行了多角度、多方面的研究。从研究目的出发,本文从学者对盈余及时性的认识、盈余及时性的功能及盈余及时性的关键影响因素等三方面进行阐述。就盈余及时性的认识而言,第一次提出是在1957年美国会计学会,认为及时性是报告充分披露的一个基本要素。在此之后,各权威的会计准则委员会、会计师协会纷纷把及时性作为会计报表的重要特征之一。现在这一观点已经得到企业、监管机构和学术界的广泛认可。在学术界,对于盈余报告及时性,不同学者对其进行了不同的定义。Ball,Kothariand Robin(2000)认为,及时性是指当期会计收益计入当其经济收益的程度。Ball,Robin andWu(2003)将及时性认为是企业经济收益被确认为会计收益的时间,即获益和损失及时在会计上确认为收益意味着资产负债表的账面价值得到了及时更新。随着对盈余及时性的深入认识,学者们逐渐将其作为盈余信息质量高低的属性来研究,Hakansson(1977)表明当盈余披露不及时的情况下,相比于小投资者,大投资者有很强的动机去搜寻披露前的私有信息。这一预测表明,当盈余公告减少时,大投资者对盈余公告的交易有可能减少。Chambersand Penman(1984)发现为预期报告时滞和盈余公告反应之间存在系统相关关系,认为投资者可能根据过去报告类型预期企业的盈余公告日。Chambersand Penman(1984)也提供了关于盈余报告及时性与股价行为的描述性证据,即当企业披露盈余或比预期更早时,市场会有更大的价格反应,而当企业按时披露盈余或预期更晚时,市场反应则相对较小。根据盈余及时性的定义,盈余及时性与会计稳健性原则是必不可分的。Tazawa(2003)用Basu模型检验了日本盈余稳健性对盈余及时性和应计性项目的影响。发现日本通用会计准则下报告的盈余非对称及时性和持续性都源于稳健性,但经营现金流量不具有盈余的这种非对称效应。Roychowdhury andWatts(2006)运用Watts的稳健性理论研究盈余非对称及时性和市场账面价值比之间的关系时发现,当估计期为累计多期时,Basu计量的稳健性更好。相比国外而言,我国的证券市场的发展起步比较晚,学者从实证角度对会计盈余及时性问题进行分析研究才刚刚兴起,参考文献较少,研究方向也不尽相同。研究中涉及盈余及时性的部分文献有孟卫东、陆静(2000)的年报公布时间;程小可等(2004)的盈余披露及时性对盈余市场反应系数影响;蒋义宏、陈高才的上市公司内生性与及时性,巫升柱等(2006)的亏损公司盈余及时性的文献,但笔者发现,在上述国内外文献中没有涉及到对会计盈余及时性这一问题在会计系统强制变迁下的研究。尤其是我国新会计准则的实施,对盈余及时性的影响尚无经验证据。2006年2月15日,财政部正式颁布了1项基本会计准则和38项具体会计准则,并于同年年底发布了企业会计准则应用指南。这标志着我国会计准则国际趋同的制度整改初步完成。近些年来,我国学者对及时性的研究越来越多。准则的变化必然对确认计量报告产生影响,对及时性带来或有影响。但对于2006年颁布的新准则实施后,准则中及时性原则的适度调整对上市会计盈余的及时性有着怎样的影响有必要进行研究。

二、研究设计

(一)研究假设 会计盈余与经济盈余在盈余确认上存在时差的一个重要方面的原因是由于各国会计体系都拥有一套固定的特定的确认、计量以及披露体系,包括会计的权责发生制、历史成本原则、会计分期假设等都会对会计盈余的确认时间、确认地点、确认范围产生一定程度的影响。在利润确认方面,上市公司当期利润数据可能更多的取决于前期管理当局的行为,也可能取决于当期管理当局在公司战略营销策划等方面制定的政策;即使当前的公司管理层已经现了一个投资机会,且该投资机会明显可以增加股东权益价值,但是在2006年前我国执行的企业会计准则和统一会计制度所特定的体系下,只有当这个显然的投资机会实实在在产生净利润时,才会在上市公司财务报表中被反映出来。也就是说,会计信息的稳健性原则使得会计信息在反映公司资产的变化上必然会存在一定程度的滞后性。即使某项资产的价值已经超过历史成本,会计体系也并不能确认这一升值的部分。与此相反的是,当某项资产的价值跌到历史成本以下时,会计信息盈余质量会马上在资产负债表中将这一事实显现出来。不可否认的是,尽管会计原则中强调收入费用的配比原则,然而,出于保守考虑的会计信息会对一些难以界定投资回报率的支出,如品牌建设,顾客忠诚度建设、员工培训、商誉建设、广告投入等不可量化支出都采用的是当期费用化处理法,但是这些支出能否带来预想效益却要在以后的会计期间里进行确认。但我国2006年对原有会计制度进行了强制的改变,大量引入公允价值后对原来的历史成本会计理念产生了巨大冲击。例如受托责任评价从投入产出过渡到价值和风险管理;可靠性与相关性的优先程度变换位置;交易假设条件从真实交易基础变为假设性交易;计量属性从单一的历史成本变为包括公允价值的多种属性;利润表为中心的收益确定观念变为资产负债表为中心的资产负债观;实现或可实现为标准的收入确认特性被连续性的经济价值变动侵蚀;费用确认原则从配比原则过渡到报表要素;估价假设逐渐放弃使用价值假设,大量采用交换价值假设;对不确定性的态度从审慎性原则变为对称性原则;业绩计量指标从净收益扩大到全面收益等。由于会计理念的变化导致交易和事项的确认、计量及报告与原准则产生了巨大的差异,使得会计信息在反映公司资产的变化的滞后性减少了。例如某项资产的价值已经超过历史成本,新会计体系可能有限确认这一升值的部分。对一些难以界定投资回报率的支出,如品牌建设,顾客忠诚度建设、员工培训、商誉建设、广告投入等不可量化支出进行有限度的资本化处理等,从而会计准则的强制性变迁,即新会计准则的实施,使得当期会计收益计入当其经济收益的程度提高了。也就是说,在现有会计准则体系下会计盈余与经济盈余的时间吻合度提高了。基于以上的理论分析,本文假定:

H0:2006年我国颁布的新会计准则后的盈余及时性要比准则变化前有所提升

(二)模型建立与变量定义 会计盈余及时性为当期会计盈余与当期经济盈余的时间吻合度,理想的效果应该是反映权益价值的变量应当反映当期的所有信息。如果根据市场有效理论,股价就能反映所有的公开信息,因此,大量的研究都是采用股票价格来估计公司的权益价值。本文对会计盈余及时性的度量如下:

模型(1):EARNt=α0+α1NEGt+b1RETt+b2NEGt·RETt+εt

其中,EARNt表示企业在第t年的核心盈余,等于未扣除非经常性项目、非持续经营和特别项目前的盈余除以权益期初市场价值,RETt表示第t年的股票回报,NEGt是虚拟变量,若RETt<0则取值为1,否则为0。b1表示企业股票回报为正这个“好消息”反映在盈余上的速度,b1+b2表示“坏消息”反映在盈余上的速度。其中,第一个及时性度量变量是b1,用来计量企业盈余反映好消息的相对速度,b1值越低表示价值增加的活动和产出的会计确认被严重推迟;第二个及时性度量变量是方程模型(1)的R2(REV_R2),R2的减少表示盈余捕捉住了消息反映在股票回报上的时滞,R2是时滞的减函数;第二个及时性度量变量是模型2的R2(ERC_R2),模型如下:

模型(2):REVt=α0+b1EARNt+b2△EARNt+εt

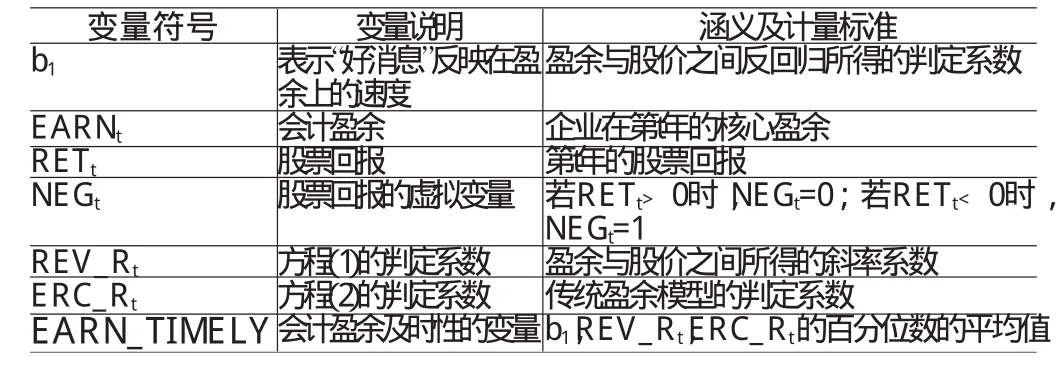

REVt,EARNt定义同模型(1),△EARNt表示第t-1年至第t年核心盈余的变化除以第t年期初权益的市场价值。模型(2)的R2表示全部价值相关信息捕捉住年度盈余水平和盈余变化程度的百分比,当盈余捕捉权益价值变化程度延迟时R2预期会减少。上述模型中的系数,b1表示企业股票回报为正这个“好消息”反映在盈余上的速度,b1+b2表示“坏消息”反映在盈余上的速度。所以可以用比较b1和b1+b2来衡量“坏消息”和“好消息”的盈余及时性反应。而对盈余及时性的判断即用EARNt_TIMELY来表示,即b1,REV_R2,ERC_R2的百分数的平均值。该指标数值越高,会计盈余及时性越高,反之亦然。EARNt_TIMELY即为会计盈余及时性的度量。模型(1)和模型(2)的盈余及时性变量的涵义和计算方法见(表1)。

(三)样本选取和数据来源 本文的样本来自于2004年至2008上海证券交易所的A股上市公司。本研究在提取179家公司的样本数,经过如下剔除:剔除2004年以后上市的公司;剔除资料不全的公司;剔除样本公司为ST或PT的公司,因为考虑到它们会有严重的盈余管理行为,最后得到有效样本数为136家。本文在计算月股票回报率时,考虑到我国上市公司年报披露的截止日期为次年4月30日,对时间上的取值做了四个月的延后处理,即t年股票回报率的时间截取为该年5月至次年4月,复利计算公式如下:

表1 盈余及时性变量涵义和计算方法汇总表

表2 各研究变量的描述性统计结果表

表3 模型(1)的回归结果

三、实证结果分析

(一)描述性统计 盈余及时性因为稳健性的存在,表现出“坏消息”会比“好消息”更快地反映在盈余上,即非对称盈余及时性:当期收到坏消息,其大部分就会被确认在当期盈余中;而好消息的大部分将在未来时期中进行确认。这就导致了盈余及时性会有负偏。本文假设2004年至2008年度的盈余及时性的偏度小于零,即会计盈余及时性是负偏的,以此来证明盈余及时性的存在。从(表2)中可以看出:准则变化前市场回报(RET)的均值为-0.222,偏度为6.205,偏度大于零说明市场回报是右偏的;准则变化前我国上市公司盈余回报(EARN)的均值为0.097,偏度为-8.773,偏度小于零说明盈余回报是左偏的。对于准则变化前盈余回报表现出的分布左偏性,可以初步断定就准则变化前的样本总体而言,我国上市公司准则变化前的会计盈余具有及时性。同时可以看出:准则变化后市场回报(RET)的均值为1.250,偏度为2.882,偏度大于零说明市场回报是右偏的;准则变化后我国上市公司盈余回报(EARN)的均值为0.043,偏度为-1.294,偏度小于零说明盈余回报是左偏的。对于准则变化后盈余回报表现出的分布左偏性,可以初步断定就准则变化后的样本总体而言,我国上市公司准则变化后的会计盈余具有及时性。所以,假设1得到了肯定,即盈余及时性存在。

(二)回归分析 通过描述性统计分析,可以初步认为2004年至2008年我国上市公司会计盈余存在及时性。然而,盈余及时性存在,即在盈余上“坏消息”比“好消息”的反应要更及时这一性质是否真的存在;以及在新准则实施后,准则变化后度的盈余及时性是否比准则变化前的盈余及时性有所提升,下面运用模型进行进一步的检验。检验结果见(表3)和(表4)。从(表3)的回归结果看,准则变化前市场回报RET的系数b1为0.009(t值为1.663,在5%水平上显著),度量了会计准则变化前会计盈余与正的股票年度报酬率之间的相关关系,即会计盈余确认“好消息”的及时性;NET*RET的系数b2为0.115(t值为1.395,在5%水平上显著),b1+b2=0.124,度量了准则变化前会计盈余确认坏消息的及时性,它的数值大于b1,说明准则变化前我国上市公司会计盈余存在及时性。准则变化后市场回报RET的系数b1为0.067(t值为1.565,在5%水平上显著),度量了会计准则变化后会计盈余与正的股票年度报酬率之间的相关关系,即会计盈余确认“好消息”的及时性;NET*RET的系数b2为0.048(不显著),度量了会计准则变化后会计盈余确认坏消息的及时性,它的数值大于b1,但不显著,说明新会计准则对会计盈余确认坏消息较之确认好消息要及时,但不显著。从(表3)的回归结果和从(表4)的回归结果综合来看,准则变化前市场回报RET的系数b1为0.009,REV_R2为0.063,ERC_R2为0.006,代表准则变化前度的会计盈余及时性EARN_TIMELY1为0.026。准则变化后市场回报RET的系数b1为0.067,REV_R2为0.011,ERC_R2为0.005,代表准则变化后度的会计盈余及时性EARN_TIMELY2为0.028。从数据来看,0.028大于0.026,也就是说,EARN_TIMELY2大于EARN_TIMELY1,即准则变化后度的盈余及时性要比准则变化前的盈余及时性有所提升。

表4 模型(2)的回归结果

四、结论

通过分析本文得出以下结论:上市公司的会计盈余均具有及时性。盈余偏度的负偏、盈余-股价回报模型中盈余及时性系数大于零,以及EARN_TIMELY的存在都可以说明上市公司的会计盈余具有及时性。也就是说,上市公司2004年至2008年的会计盈余在确认“好消息”和“坏消息”时存在不对称性,会计盈余反映“坏消息”快于反映“好消息”,且“坏消息”的反转程度要大于“好消息”。新会计准则实施后上市公司会计盈余及时性有所提升。通过对新准则颁布前后的EARN_TIMELY进行比较,数据显示仅有一点提升。如果所采用的样本数据的时间跨度再大一些、对Basu模型按上市公司制度修正,可能研究结论更稳健一些。

*本文系内蒙古自治区自然科学基金项目“强制性会计准则转换对资本成本的影响研究”(项目编号:20080404MS1001)的阶段性成果

[1]程小可、王化成、刘雪辉:《年度盈余披露的及时性与市场反应——来自沪市的证据》,《审计研究》2004年第2期。

[2]巫升柱、王建玲、乔旭东:《中国上市公司年度报告披露及时性实证研究》,《会计研究》2006年第2期。

[3]Ball Kothariand Robin.The effectof international institutional factors on properties ofaccounting earnings.Journalof Accounting and Economics,2000.

[4]Ball Robin and Wu.Accounting standards,the institutional environment and issuer incentives:Effect on timely loss recognition in china.Asia-pacific journalofaccounting and economics,2000.

[5]Chambers and Penman.Timeliness of reporting and the stock price reaction to earnings announcements.Journal of Accounting Research,1984.

[6]Roychowdhury and Watts.Asymmetric timeliness of earnings,market-to-book and conservatism in financial reporting.Journal of Accounting and Economics,2006.

[7]Basu.The Conservatism Principle and the Asymmetric TimelinessofEarnings.JournalofAccountingand Economics,1997.

德力格尔(1972-),男,内蒙古鄂尔多斯人,内蒙古工业大学管理学院副教授

仲崇宇(1984-),男,内蒙古包头人,内蒙古工业大学管理学院硕士研究生

(编辑 虹 云)

猜你喜欢

凤凰动漫(军事大王)(2022年3期)2022-06-17

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2021年8期)2021-08-30

大众投资指南(2021年35期)2021-02-16

新会计(2014年3期)2014-06-13

公务员文萃(2014年4期)2014-05-24

读者·校园版(2014年13期)2014-05-14

疯狂英语·口语版(2013年4期)2013-05-21