我国日化行业的发展环境分析

2011-01-10 05:41李双双

中国洗涤用品工业 2011年6期

昝 欣,李双双

(中国轻工业信息中心,北京 100037)

我国日化行业的发展环境分析

昝 欣,李双双

(中国轻工业信息中心,北京 100037)

本文在界定日化行业分类的基础上,分析了我国日化行业的市场发展现状和行业发展环境,阐述了行业发展的热点和难点问题。以期对研究行业发展对策提供参考。

日化;发展环境;热点

1. 日化行业分类和市场规模

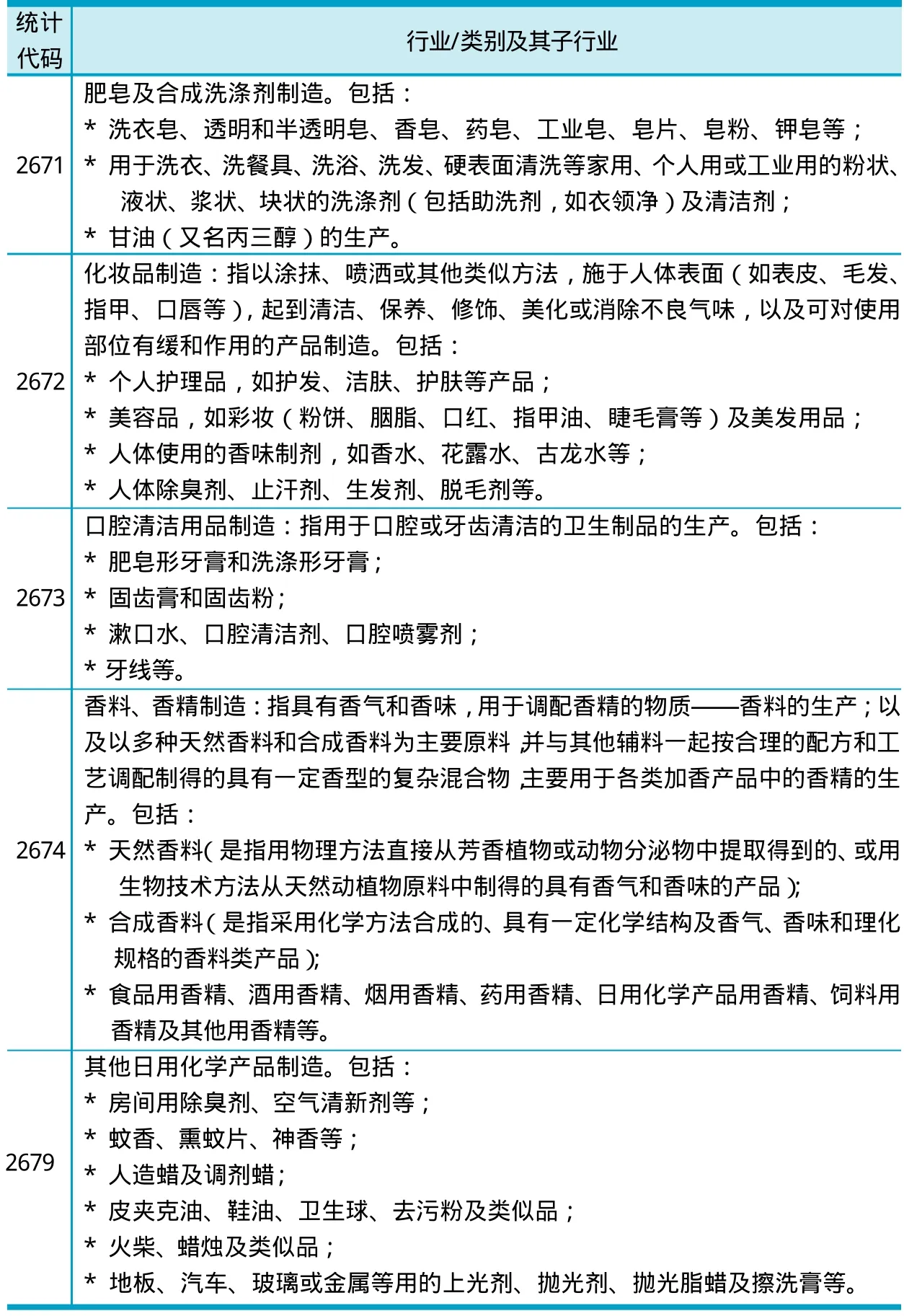

日用化工行业简称日化行业,是生产与人们日常生活息息相关的化工产品的产业大类。根据我国国民经济分类标准,“日用化学产品制造”代码为267。日用化学产品制造业又分为化妆品制造业、洗涤剂制造业等多个子行业(参见表1)。

按照传统的日化市场行业分类习惯,日化产品通常被分为六大类,整体市场规模约850~900亿元人民币/年:1) 化妆品(含美容化妆品、清洁化妆品、护肤品、发用化妆品),市场规模450亿元;2) 洗涤用品(含皂类、洗衣粉、其他洗涤剂)市场规模320亿元左右;3) 口腔清洁护理用品(含牙膏、漱口水等),市场规模60亿元左右;4) 香味剂、除臭剂,市场规模约10亿元;5) 驱虫灭害产品,市场规模约20亿元;6) 其他日化产品(如鞋油、地板蜡等),市场规模约10亿元。

2. 日化行业的市场竞争状况

近年来,我国日化行业发展迅速。据有关部门统计,过去20年来,我国日化市场销售额以年均23.8%的速度增长,增速最高的年份达41%,增长速度远远高于国民经济的平均增长速度,且具有相当大的发展潜力。因此,中国市场成为国际日化巨头和本土品牌纷纷争抢的“大蛋糕”。其中,化妆品行业的市场规模最大、增速最快,发展成就引人注目。

表1 日化行业的分类[1,2]

在化妆品市场上,外资、合资企业占主导地位,占总体市场份额已超过70%。而且外资、合资企业占据绝大部分的高端产品市场,高端产品则意味着更高的利润率。高档化妆品属于精细化工,进入的门槛比较高,在日化用品高端市场上,本土企业几乎无一入围,而大多位于中低端市场及大众日化用品市场。

对于整个日化行业来说,本土企业处于不利的市场地位。宝洁、联合利华、欧莱雅等国际日化巨头在产品研发方面不断投入大量资金,其基础研究的实力更是一般本土型企业所望尘莫及,其产品的核心竞争力呈鹤立鸡群的态势。反观国内大多数日化企业,受实力和理念所限,“重市场,轻研发”的做法依然根深蒂固。由于进入门槛相对较低,各种规模的日化企业增加很快,仅广东省就已有大大小小的日化企业3000多家,品牌上万个,竞争的激烈程度可窥一斑。由于日化行业低端产品的市场集中度相对较低,很多竞争对手实力相当,产品同质化严重,强化了对抗程度。众多新企业的加入及专业OEM厂家纷纷加入战团,使日化行业的生产能力严重过剩,表现较为突出的如洗发产品等。宝洁、丝宝、联合利华等行业巨头通过价格策略步步紧逼,使本土日化企业的生存环境更加恶化。

3. 日化行业的发展环境

3.1 外资控制势头明显

随着市场的成熟与发展,日化企业间的竞争也日趋激烈,竞合之势日益明显。欧莱雅公司收购“小护士”和“羽西”两个品牌吹响了行业整合的号角。外资巨头如美国宝洁、庄臣、雅芳、安利、强生、露华浓、高露洁、雅诗兰黛、吉利,英国联合利华,德国汉高、威娜、妮维雅,法国欧莱雅,日本资生堂、高丝、花王等,基本上都已在中国内陆投资建厂。据统计,国内外资化妆品企业已经达到703家,占总数的20%,销售额则已经占市场总值的60%。在中国化妆品市场上的地位基本稳固之后,市场整合已成为大部分外资企业着手开展下一阶段布局的重点。

3.2 销售渠道争夺激烈

日化产品种类繁多,不同产品的功用和消费环境差异很大。内地日化市场上常见的销售模式主要有4种:①生产商-消费者(常见的如安利直销模式);②生产商-零售商-消费者;③生产商-批发商-零售商-消费者(多见于消费品分销)或生产商-代理商-零售商-消费者;④生产商-代理商-批发商-零售商-消费者。

尽管中国日化产品市场正快速成长,但传统的“产品→销售渠道→消费者”构成的通路模式仍占多数,销售模式缺乏创新。加之受日化产品商品特征的制约,现今日化市场上的一切竞争很大程度都可归结为销售渠道上的争战。

3.3 贸易摩擦不容忽视

当前欧美主要经济体持续动荡,给本来就不稳定的国际金融环境带来更多不确定因素。贸易保护主义蠢蠢欲动,一些经济体通过各种方式排挤进口产品,导致贸易摩擦频繁发生。我国企业生产的化工产品在某些领域具有比较优势,贸易摩擦会严重影响产品的出口竞争力,这不仅表现在涉案产品出口额下降,更重要的是其后续危害很大。以往,我国化工行业面临的贸易摩擦主要集中在薄膜、自行车轮胎、PVC等低附加值产品。近年来,我国企业在一些高附加值化工产品的产业化技术上取得突破,打破了发达国家的技术垄断,产业竞争能力迅速增强。发达国家为保护本国企业的利益,将部分高附加值化工产品也列为实施贸易保护的对象。因此,未来我国化工产品对外出口面对的贸易摩擦会从低附加值的原材料向高附加值产品扩散,从劳动密集型产品向技术密集型产品延伸,日化产品可能会收到冲击。

3.4 行业政策亟待完善

日化行业与民生息息相关,品牌影响力辐射很广。本土品牌代表一个国家商业文明的高度,更应该成为我们民族复兴的一个组成部分。但是,目前中国只是日用品的生产大国,离品牌大国相当遥远,在日化行业这一特点更为明显。日化领域部分产品外资品牌垄断超过70%的市场份额,民族日化行业面临生死迷局,呼唤行业政策扶持。

2008年6月17日,国家质量监督检验检疫总局与国家标准化管理委员会联合发布了《化妆品通用标签》,要求自2010年6月17日起执行化妆品“全成分标示”的相关条款。也就是说,在此之后生产的所有化妆品必须在包装上真实地标注化妆品全部成分的名称,并按加入量以降序列出。而在此之前,外资品牌就在中国以“地毯式”覆盖的方式申请了大量专利,即便是一些基础组分和配方,都以“专利”的身份获得了国家法律的强力保护。

2010年2月5日,国家食品药品监督管理局正式发布的《化妆品命名规定》及《化妆品命名指南》中采纳了本土日化企业的部分建议,将“中药”和“中草药”从禁用规定中取消。这一政策出台的背景是,对于一些本土企业来讲,“中药”、“中草药”可以说是其安身立命名之本,核心优势一旦失去,有可能会面临中药日化产业链条的整体崩溃,导致国内日化产业的整体下滑。

在化妆品行业已经实施的一些具有积极意义的政策措施反响颇佳,在其他日化子行业中也有必要推出。眼下,我国日化行业的科技创新、产品研发、知识产权保护、自主品牌创建等能力还相对薄弱;另一方面,因为历史原因,行业发展环境存在一些先天不足,整个行业的发展面临掣肘。建议新推出的日化行业政策至少应在三个方面起到规范和监管作用:第一,抑制外资企业的品牌霸权所导致的恶性市场垄断;第二,收敛外资企业的先发优势所引发的不良技术垄断;第三,保护本土企业的本土优势以应对不正当市场竞争。

3.5 发展方向越发明朗

在原材料价格轮番上涨、环境保护要求日益提高、产业转型压力不断加大等因素将在今后一个时期决定我国日化行业的发展方向。毫无疑问,可持续发展已经成为行业发展的主题。原料绿色化、资源可再生、产品安全性是实现行业可持续发展的关键要素。在“十二五”期间,日化行业面临结构调整、技术创新、转型升级的新挑战。既要加强创新,又要强化管理,还要打造具有国际竞争力的本土品牌。总之,多方位着力是行业发展的难点,但也是重点。

4. 行业发展的热点和难点

4.1 外资强势布局,争抢本土市场

国际日化巨头通过大肆并购本土优秀企业和渠道不断下沉两种手段,积极在中国抢占市场。他们凭借雄厚的资本、具有高科技含量的产品和富有深厚内涵的品牌文化,对本土日化企业的市场布局带来严重冲击。

日化用品中高端市场已完全由外资品牌主导,其市场份额目前已超过70%。宝洁在中国的年销售额已超过200亿元,联合利华和欧莱雅都在100亿元左右,而大部分本土型日化企业的销售规模仅在1亿元以下。为求生存,大量有一定影响力的本土品牌选择与外资合作或被外资收购,被收购的品牌往往被雪藏,让出了品牌资源与市场资源。2011年1月,中国本土品牌丁家宜与全球第一香水制造商科蒂集团正式宣布双方达成了股份购买协议,科蒂将获得丁家宜控股公司的大多数股份,中国又一日化品牌被外资纳入麾下。面对国际日化巨头的全面围剿,本土日化企业可谓步履维艰。

资本运作及风险投资是近两年化妆品行业的热点。据悉,本土品牌“美即”于2010年9月在香港上市, “相宜本草”将于2011年底实现上市目标,广州本地护肤品品牌“美肤宝”也传出今年上市的消息。另外,彩妆品牌“毛戈平”获得了两家风投的投资,计划2012年上市;本土企业如“迪彩”、“采诗”、“里美”等都成为风险投资的热门目标。

4.2 渠道竞争激烈,创新意义重大

日化行业的高度竞争性决定了渠道变革将成为行业未来发展的热点,渠道深耕与变革对于日化企业开拓和稳占市场意义重大。

一是从2011年日化市场的整体格局来看,渠道创新要比渠道深耕更为重要。日化企业面对3.8亿网民、1.3亿中国网购用户、年150亿元化妆品网购规模,80/90后消费群将是企业未来市场的主要消费生力军。顺应时代发展的潮流和趋势,本土日化企业决战“电子商务”势在必行。2011年,日化企业在网购渠道开辟的战场激战正酣,网购模式给传统渠道带来了新的竞争压力。

二是强势零售连锁和商场超市的进一步渠道下沉,在某种程度上助推了国际大牌的市场攻击力度。以欧莱雅为首的欧美系外资专营店渗透效果明显。宝洁等外资品牌为“下乡运动”造势,通过降价和低价品牌来深入农村市场,与本土企业在农村市场展开激烈竞争。为此,本土企业必须谋求适当的应对之策。

4.3 注重产品质量,严控产品安全

从2006年宝洁旗下SK-II重金属超标到2009年“霸王”洗发产品的二恶烷风波,再到2010年“章光101”西药事件……,化妆品行业映入人们眼帘的质量问题不断增多。

日化产品安全日益受到国内外广大消费者的高度重视。除了在国内市场频受质疑,中国化妆品出口也屡屡遭遇壁垒。《欧盟非食品快速预警系统(RAPEX)》网站显示,2011年以来欧盟通报的中国不合格化妆品案例,主要问题集中在重金属超标、有机溶剂(如甲醇和苯)超标等方面。

为此,中国政府不断规范技术要求,改善日化行业发展的政策环境。国家食品药品监督管理局2010年12月1日发布《化妆品产品技术要求规范》,2011年4月1日起施行。国家发展和改革委员会2008年3月12日发布了关于洗涤剂用荧光增白剂的标准——《洗涤剂用荧光增白剂》(QB/T 2953-2008),已于2008年9月1日实施的这项行业标准规定了适用于生产各种织物用洗涤剂时所添加的荧光增白剂,明确指出了可用于生产织物洗涤剂的荧光增白剂的种类。2011年8月1日,继《化妆品安全性风险物质评估指南》、《化妆品原料风险评估指南》(征求意见稿)发布之后,国家相关部门再次发布《化妆品安全专家委员会专家备选名单公示的通知》,表明化妆品风险评估工作即将进入实质操作阶段,而对原料的风险评估则成为终极目标。

为加快转变经济发展方式,推动产业结构调整和升级,完善和发展现代产业体系,根据《国务院关于发布实施〈促进产业结构调整暂行规定〉的决定》(国发[2005]40 号),国家发改委会同国务院有关部门对《产业结构调整指导目录(2005年本)》进行了修订,形成了《产业结构调整指导目录(2011 年本)》,自2011 年6 月1 日起施行。

4.4 价格上涨属成本推动型

2011年上半年日化产品价格出现上涨,部分大型洗涤用品生产企业相继被国家发改委价格司官员约谈。作为一个竞争较为充分的领域,日化企业的涨价行为实属无奈。总体来看,日化产品的提价行为属于成本推动型,主要受原材料价格节节上涨等因素的影响。

日化行业所用的原料大部分是石油衍生产品和油脂等。2011年上半年国际油价稳定在100美元/桶左右,石化类产品价格同比上涨了60%。此外,植物油价格上涨50%~60%,无机盐价格上涨40%~50%,运输物流成本同比也上涨不少。这些因素势必会在产业链的下游有所反映,是导致日化产品价格上涨的主要因素。

毋庸讳言,由于原材料成本提高的压力,如果不涨价,企业就没有足够的利润来进行再生产,容易陷入恶性循环。所以,大多数时候中小企业也不得不跟风涨价。

5. 结束语

当前国际经济环境受到美元贬值、汇率剧烈波动、欧洲国家主权债务危机等诸多复杂因素的影响。尽管发达国家经济出现大幅下滑或停滞的可能性看起来仍然很低,但是财政整顿业已开始,而且削减预算的力度有逐渐加大的趋势。同时,新兴经济体增加货币灵活性的动作逐步加大。

截至2011上半年,国际日化兼并收购依然风起云涌,外资日化巨头陆续在中国建立研发中心、生产基地,从某种程度上主导了中国日化产业的升级。但是,我国日化产业标准体系、技术规范、政策环境等诸多方面面临挑战,要积极应对和妥善处理外资垄断、产品安全、恶性市场竞争、落后产能淘汰等问题。

[1] 中华人民共和国国家统计局. 行业分类标准[EB/OL]. 2006.7.11 (2011-8-15).

[2] http://www.stats.gov.cn/tjbz/hyflbz/.

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

中国化妆品(2017年12期)2017-06-27

中国化妆品(2017年12期)2017-06-27

健康女性(2017年3期)2017-04-27

Coco薇(2015年1期)2015-08-13

玩具(2009年10期)2009-11-04

个人电脑(2009年9期)2009-09-14