基于状态空间模型的中国煤炭价格长期趋势预测

2011-01-12 03:05张舒玮

统计与信息论坛 2011年8期

王 锋,张舒玮

(西安交通大学 经济与金融学院,陕西 西安 710061)

基于状态空间模型的中国煤炭价格长期趋势预测

王 锋,张舒玮

(西安交通大学 经济与金融学院,陕西 西安 710061)

预测中国煤炭价格的长期变动趋势,对煤炭生产和使用链中各企业规避价格风险和调整经营战略,对国家进行宏观经济管理和保障能源安全具有重要的参考价值。通过构建煤炭价格的状态空间模型,并预测中国煤炭价格指数的长期变动趋势,表明状态空间模型对煤炭价格具有良好的预测性能;中国的煤炭工业品出厂价格指数将从2010年1月的248.5持续上涨到2020年12月的315.2,上涨幅度为26.8%,但上涨速度将从2011年的3.5%逐年递减至2020年的0.6%。

煤炭价格;预测;状态空间模型

一、引 言

中国的能源消费结构以煤为主。近30多年间,煤炭在一次能源消费结构中的比例一直保持在70%左右。从一定意义上讲,是煤炭支撑了中国经济30多年的持续快速增长。对中国来讲,煤炭不但是基础性的生产资料,而且是重要的战略资源。煤

炭价格的长期变化不但影响着生产和生活的方方面面,而且影响到国家的能源安全。即使在能源价格受管制的情况下,煤炭价格上涨10%,也会导致CPI上涨0.17%,PPI上涨0.55%[1]。煤炭作为一种可耗竭的化石能源,从长期来讲,在没有廉价的可替代能源出现之前,其价格必然随着产量的减少而上涨。但是,中国的煤炭价格到底以什么样的趋势和速度长期上涨?现有的文献并没有给出定量的回答。因此,预测中国煤炭价格的长期变动趋势,对煤炭生产和使用链中各企业规避价格风险和调整经营战略,对国家进行宏观经济管理和保障能源安全具有重要的参考价值。本文将基于1998-2009年的中国煤炭开采和洗选业的工业品出厂价格指数,建立煤炭价格的状态空间模型,并进一步预测2010-2020年间煤炭价格指数的变动趋势。

二、文献综述

能源价格的预测结果通常不应该只出现一个趋势[2]。因此,如何准确预测能源价格的变动趋势,是能源经济研究领域中一个被持续探讨的热点。由于大多数发达国家的能源消费结构是以石油为主,因此国外的相关文献较多研究了石油价格的预测。如Murat和Tokat发现裂解价差期货是石油价格的一个良好预测指标,其预测效果与原油期货的价格预测效果一样好[3];Gori等人利用1973年7月至1992年1月的石油价格数据,基于石油价格的抛物线、线性和混沌三种可能行为模式,预测了1999年2月到2003年12月间的世界石油价格趋势[4]。对石油价格预测的研究还有Morana和Zagaglia等[5-6]。有的文献全面探讨了包括煤炭在内的各类化石能源的价格预测,如Shafiee和Topal提出了一种新的价格长期趋势回复跳跃与下降的扩散模型,并用该模型预测了石油、天然气和煤炭三种化石能源价格在未来的长期趋势[7]。在一个没有管制的自由电力市场中,预测每小时的市场出清价格是电力企业进行决策的重要基础,Singhal和Swarup利用神经网络模型预测了电价的短期趋势,结果认为在解除管制的电力市场中,电价取决于电力负荷需求和出清价格的走势[8]。Bowden和Payne检验了三种时间序列模型(ARIMA、ARIMAEGARCH 和ARIMA-EGARCH-M)对每小时实时电价的预测性能[9]。在中国的能源市场中,相对于成品油、天然气和电力价格而言,煤炭价格的形成机制更加市场化,因此对煤炭价格的研究和预测具有一定的理论和实践意义。王立杰和刘志东将随机过程论、概率论和线性差分方程应用到中国的煤炭工业经济中,对煤炭市场价格进行了动态跟踪预测[10]。宁云才等人基于复合小波神经网络模型预测了国际市场的煤炭价格[11]。王喜莲等人基于矿产品价格随机布朗运动的特性求得矿产品价格的显式解,并运用递推式预测法对陕西未来煤炭价格进行了预测[12]。杨彤等人运用状态空间模型,通过比较分析煤炭实际价格与基础价值的偏移率,肯定了当时煤炭价格的合理性,提出坚持煤炭市场化定价,理顺煤炭定价机制的政策建议[13]。邹绍辉和张金锁运用单位根检验和Monte-Carlo检验方法对煤炭价格变动模型进行了实证研究,结果表明:在正常情况下,几何布朗运动能较好地拟合中国煤炭价格的变动过程;当存在突发事件时,风险中性跳跃-扩散模型能较好地拟合中国煤炭价格的变动过程[14]。林伯强等人研究认为,1980-2004年间中国煤炭需求的长期价格弹性为-0.26,他们在预测2006-2015年中国煤炭的长期均衡需求时,没有预测能源价格的长期趋势,而是假设煤炭工业品出厂价格的年均增长率为3%[15]。

从以上文献可以看出,关于煤炭价格预测,学者们所做研究的主要区别,要么在于方法的区别,要么在于预测周期的区别。就预测方法而言,时间序列分析法的应用较为广泛,此类方法的使用前提比较苛刻,要求数据本身的平稳性较好,但实际中很难达到。为了提高预测的准确性,还有使用其他方法进行创新性预测的,这些方法是基于时间序列方法的局限性而提出的。后来,还有些学者选择将几种方法进行组合后建立预测模型,并和使用单一模型做的预测结果相比较,发现组合使用模型的预测结果更为精准。在预测周期方面,有些学者认为短期价格走势的预测比长期预测更有现实意义,这一方面是因为煤炭资源的不可再生性决定了其价格的长期趋势表现为总体上涨,另一方面是因为煤炭价格短期内波动频繁,短期价格的预测能更有效地规避煤炭市场的风险。而有些学者认为矿产资源的收益期非常长,长达几十年甚至上百年,因此对矿产收益的评估不仅要对近期价格进行测算,更应对其长期价格进行预测。不过大部分文献的预测结果都认为,从长期来看煤炭价格会继续上涨。但将以怎样的方式,或者说以怎样的速度上涨,现有文献没有给出明确回答。

三、煤炭价格预测的状态空间模型

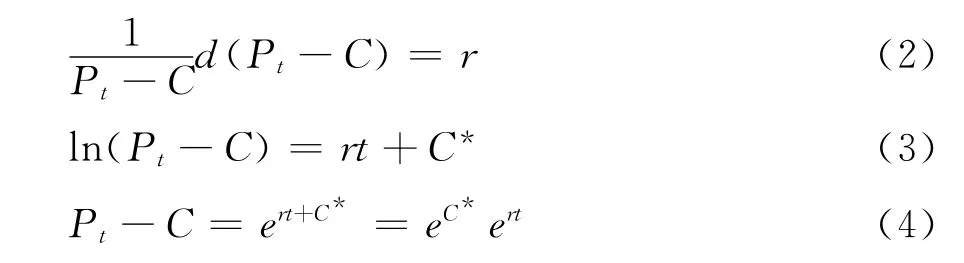

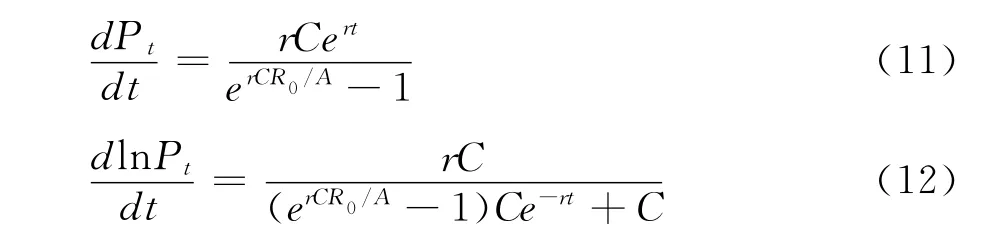

根据Hotelling提出的可耗竭资源的Hotelling模型[16],假设中国的煤炭市场是一个竞争性市场,煤炭开采的边际成本在中短期内是不变的,即为常数C,那么在Hotelling模型中,煤炭价格Pt的变动将遵循这样一个过程,即

其中r为贴现率。对式(1)进行变换,可以得到

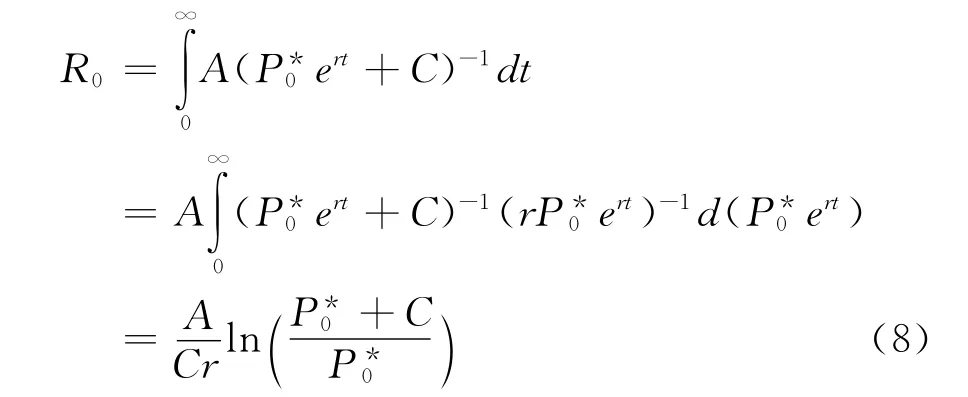

如果从煤炭资源的整个生命周期来考察,那么可开采的初始煤炭储量R0必然等于累加的煤炭生产量,即

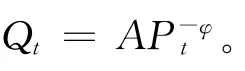

如果煤炭需求的价格弹性-φ=-1,即φ=1,那么就可以得到初始时刻煤炭的净价格P*0的解析解。当φ=1,式(7)可以写为

根据上式,可以推导出初始时刻煤炭的净价格的解析解,即

把式(9)代入Pt=P*0ert+C中,可以得到t时刻的煤炭价格Pt关于边际开采成本C及初始煤炭储量R0的函数:

进一步可以推导出煤炭价格的变动速度以及煤炭价格的对数的变动速度分别为:

从式(10)、(11)和(12)可以看出以下三点:第一,如果煤炭需求发生变化,导致需求曲线向上移动,即A增加,那么将引起煤炭价格Pt上升、煤炭价格的变动速度dP t/dt以及煤炭价格的对数的变动速度dln(Pt)/dt增加;第二,如果随着开采条件良好的煤炭资源逐渐减少、矿井深度增加或者开采条件发生变化,煤炭开采的边际成本将会增加,即C增加,那么将导致Pt上升、dP t/dt和dln(Pt)/dt减小;第三,如果有新的煤炭资源被发现,使得可开采的煤炭储量增加,即R0增加,那么将引起Pt、dP t/dt和dln(Pt)/dt下降。

一般而言,煤炭需求、开采边际成本和煤炭储量是不会发生频繁变动的,但如果这三个变量或者其中一两个发生了较大的变动,那么用状态空间模型就可以较好地刻画煤炭价格的变动。如果煤炭价格曲线具有均值回复特性,那么煤炭价格的长期趋势线就代表了煤炭开采的长期边际成本,但其长期趋势线往往是不能观察到的。不过可以通过估计长期趋势线的时变参数来获得长期趋势线的模型,进而得到煤炭价格曲线的状态空间模型。

煤炭价格曲线应当具备两个特征:一是具有回复到不可观察的长期边际总成本趋势线的特性;二是趋势线及其斜率是连续随机波动的。而多变量Ornstein-Uhlenbeck过程(或Gauss-Markov过程)恰好是具有这两个特征的连续时间序列模型。

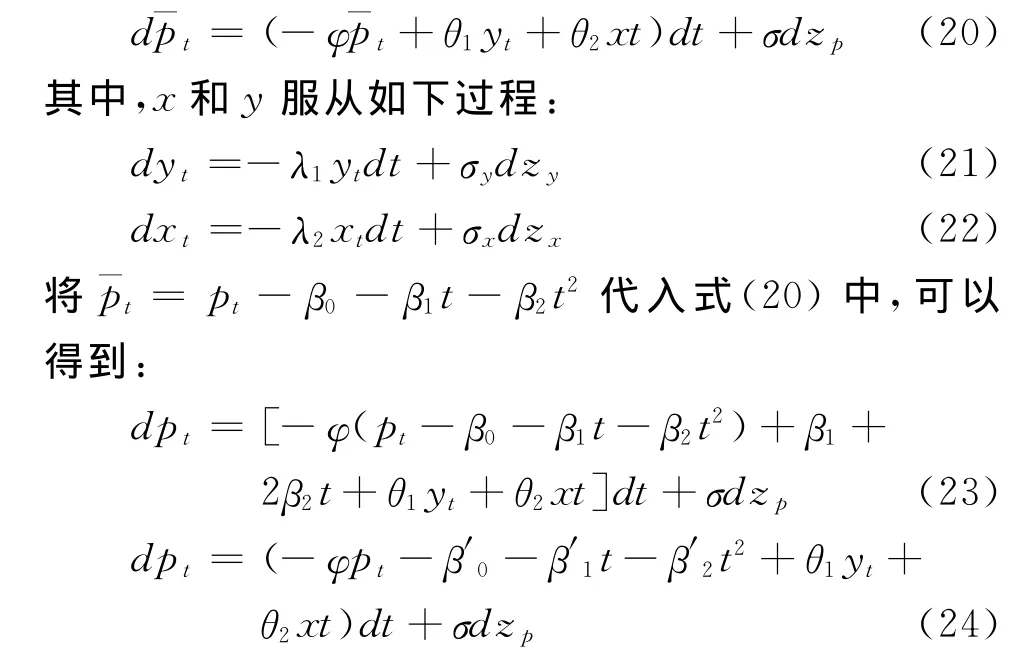

假设煤炭价格的对数遵循一个带趋势的Ornstein-Uhlenbeck过程①,如果趋势是二次的,那么这个Ornstein-Uhlenbeck过程可以写为:

其中,式(14)是消除长期趋势的煤炭价格的曲线方程。将式(14)代入式(13)得到:

式(15)是一元变量的Ornstein-Uhlenbeck过程。二元变量的Ornstein-Uhlenbeck过程可写为:

其中y也是一个Ornstein-Uhlenbeck过程:

在离散时间序列情况下,上述两个过程可以表述为:

其中εp,t和εy,t是具有0均值和同方差的正态分布的随机变量。式(18)和式(19)描述了一个二元变量的一阶自回归过程AR(1)。若y是不可观察的,那么这个过程可以运用Kalman滤波技术进行估计。

如果考虑三变量的Ornstein-Uhlenbeck过程,并设在连续时间序列中煤炭价格的对数服从如下过程:

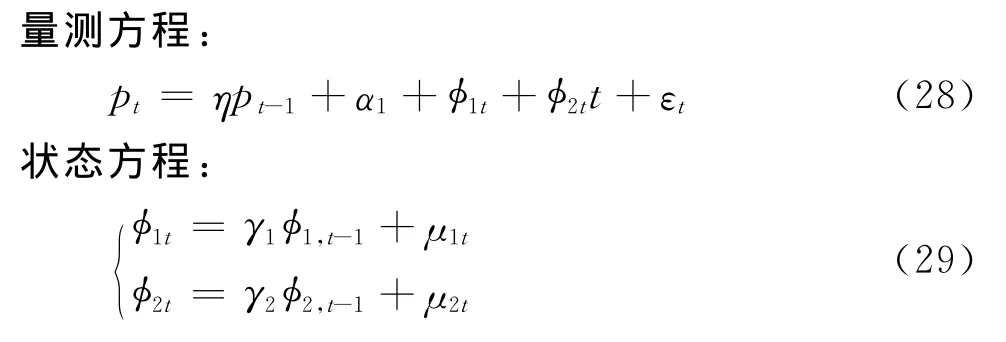

式(24)、(21)和(22)刻画了煤炭价格的对数回复到其趋势线的过程,并且价格水平及变动速度是随机波动的。在离散时间中,这三个等式的含义可表示为:

其中1t和2t可看作是不可观察的状态变量,因为任一时刻的煤炭开采边际成本、煤炭储量及需求都是难以直接观察到的。

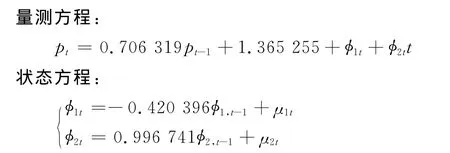

式(25)、(26)和(27)构成了典型的状态空间模型。为了能够获得稳定的状态变量的稳定估计及模型估计的收敛,本文借鉴Pindick的做法[17],去掉模型(25)中的α2t和α3t2两项。本文最终建立的状态空间模型为:

四、模型估计与煤炭价格预测

为了对中国的煤炭价格进行长期预测,本文选取1997年1月到2009年12月的煤炭开采和洗选业工业品出厂价格指数来进行预测①。此数据是月度同比数据,在进行时间序列分析时,须将其转换成以1997年1月为基期的定基比数据。需要说明的是,在把同比的煤炭价格指数转换成定基比数据时,由于不可获得环比数据,因此只能首先转换成以1997年各月为基期的“准定基比数据”,然后再转换成以1999年1月为基期的定基比数据,这样转换虽然不能做到十分精确,但转换所产生的误差十分微小,而且对从1997年1月到2009年12月较长的时间序列数据来说,这样的微小误差是可以接受的。为了进一步减小误差,本文在运用模型计算时,只利用转换后的1998年1月到2009年12月的定基比数据。由于数据存在明显的季节特征,因此在模型估计之前首先对数据用Census X11方法进行了季节调整,然后取自然对数。

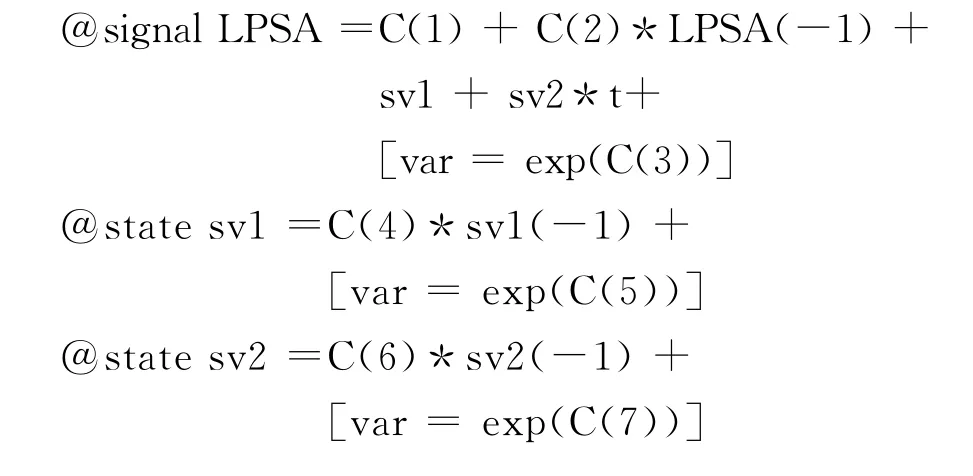

利用Eviews软件估计状态空间模型时,需要根据已建立的模型来定义量测方程和状态方程。并对误差项进行恰当处理。Eviews总是把一个隐含的误差项加到一个系统方程或系统对象的各个方程中去。把一个误差项加到状态空间方程中去的最简单方法是指定误差项的方差,即加一个误差表达式到已存在的方程中去。指定的方差可以是包含有待估参数的表达式[18]373。本文在Eviews中设定的量测方程和状态方程的语句为:

其中,LPSA为季节调整后的煤炭价格的自然对数;C(1)、C(2)、C(4)和 C(6)分别为模型(28)和(29)中的α1、η、γ1和γ2;C(3)、C(5)和C(7)分别为三个方程中指定方差的待估参数;SV1和SV2分别为1t和2t。

估计出的煤炭价格状态空间模型为:

状态空间模型的估计结果见表1。

表1 状态空间模型估计结果表

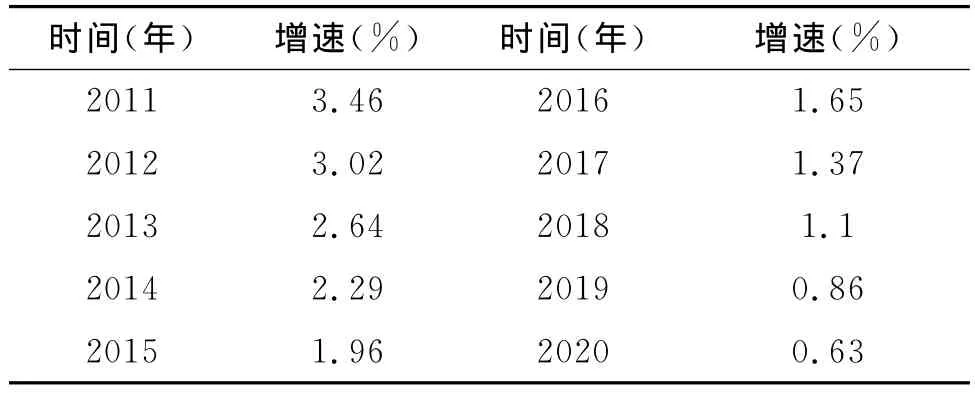

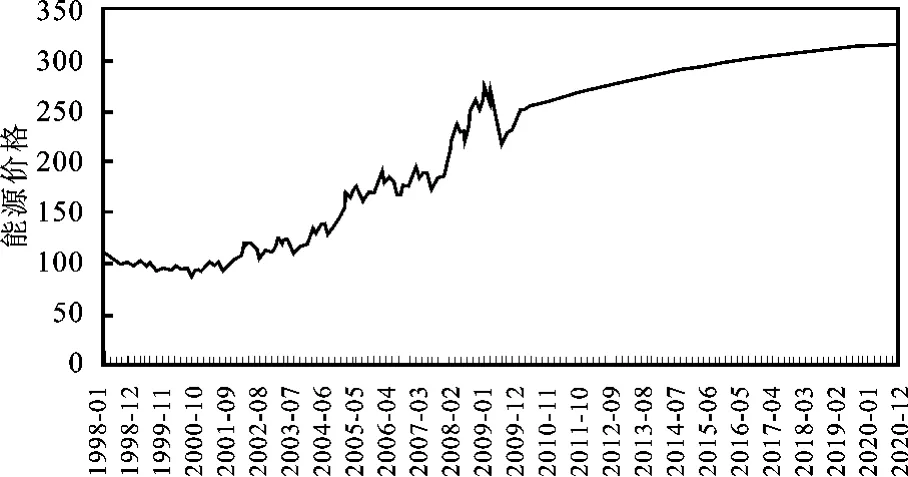

利用估计出的煤炭价格状态空间模型及状态变量的终值,本文进一步预测了2010年1月到2020年12月间的煤炭价格指数变动趋势(见图1)。从图1可见,煤炭工业品出厂价格指数将从2010年1月的248.5持续上涨到2020年12月的315.2,上涨幅度为26.8%,但上涨的速度将从2011年的3.46%逐年递减至2020年的0.63%。各年的上涨速度见表2。

这一预测结果与前文对模型(11)和(12)的分析基本吻合,这可以从以下两点来说明。

表2 2010-2020年煤炭价格上涨速度表

图1 煤炭工业品出厂价格指数的长期趋势预测结果图

第一,就煤炭价格持续上涨的预测结果而言,因为随着中国经济的不断增长,工业化和城市化进程的持续推进,能源结构的逐渐调整,在新能源技术没有突破性进展的情况下,中国的煤炭需求必然会发生变化,煤炭需求量必然不断增加,这将引起煤炭价格持续上涨;而且正如前文所言,随着开采条件良好的煤炭资源逐渐减少、矿井深度增加或者开采条件发生变化①以山东省的煤炭开采成本变动为例,受煤层埋藏地质条件限制,山东省内煤炭开采难度近年越来越大,一些矿井开采井深超过千米。位于泰山脚下的新汶矿业集团一处矿井深度达到1 350米,是迄今为止亚洲最深的矿井。而且,山东剩余可采储量中,大量被村庄占压。目前,这个省有1.2万多处村庄占压煤炭资源,约占资源量的40%。(资料来源:新华社.山东煤矿开采难度加大最深矿井1 350米[EB/OL].(2008-08-21)[2010-03-07].http://www.p5w.net/news/cjxw/200808/t1848176.htm.),煤炭开采的边际成本将会增加,这将导致煤炭价格上涨;即使有新的煤炭资源被发现,可以预计新增经济可采储量是有限的,其并不能降低煤炭资源日趋稀缺的预期,更不会改变煤炭价格上涨的基本趋势。因此,煤炭价格持续上涨的预测结果是合理的,而且是显而易见的。第二,就煤炭价格的上涨速度是递减的预测结果,可从煤炭需求增加、开采边际成本增加及煤炭储量增加对煤炭价格变动速度的综合影响来分析。虽然煤炭需求增加会引起煤炭价格的上涨速度增加,但开采边际成本增加和煤炭储量增加却会导致煤炭价格的上涨速度减小。就目前中国对煤炭资源的勘探程度而言,新探明储量增加的不确定性很大,而且探明储量大幅增加的可能性很小,因此煤炭储量增加对煤炭价格上涨速度的影响可以忽略不计。但煤炭的开采边际成本增加是显著的,其对煤炭价格变动速度的影响可能大于煤炭需求增加的影响,其综合影响的结果可能导致煤炭价格的上涨速度递减。

五、结论与政策建议

本文运用状态空间模型,预测了2010-2020年间中国煤炭价格指数的变动趋势。预测结果表明,煤炭工业品出厂价格指数将从2010年1月的248.5持续上涨到2020年12月的315.2,上涨幅度为26.8%,但上涨速度将从2011年的3.46%逐年递减至2020年的0.63%。煤炭价格的持续上涨,将会对以煤炭为原材料的企业的经营管理产生重大影响,这些企业应该尽早着手准备,从发展战略和技术研发上积极应对。煤炭价格的持续上涨,还会逐渐加大通货膨胀的压力,因此从宏观经济调控的角度而言,政策部门应当深入了解煤炭价格上涨向一般价格水平的传导机制及其对一般价格水平的影响程度,不断加强应对通货膨胀的政策措施。煤炭价格的持续上涨,还会降低国家能源安全的水平,因此积极发展可再生能源,逐渐降低煤炭在能源结构中的比例,减小煤炭价格持续上涨对国家能源安全的冲击。

[1] 林伯强,王锋.能源价格上涨对中国一般价格水平的影响[J].经济研究,2009(12).

[2] Ghoshray A,Johnson B.Trends in World Energy Prices[J].Energy Economics,2010,32(5).

[3] Murat A,Tokat E.Forecasting Oil Price Movements with Crack Spread Futures[J].Energy Economics,2009,31(1).

[4] Gori F,Ludovisi D,Cerritelli P F.Forecast of Oil Price and Consumption in the Short Term Under Three Scenarios:Parabolic,Linear and Chaotic Behaviour[J].Energy,2007,32(7).

[5] Morana,C.A Semiparametric Approach to Short-term Oil Price Forecasting[J].Energy Economics,2001,23(3).

[6] Zagaglia P.Macroeconomic Factors and Oil Futures Prices:A Data-Rich Model[J].Energy Economics,2010,32(2).

[7] Shafiee S,Topal E.A Long-Term View of Worldwide Fossil Fuel Prices[J].Applied Energy,2010,87(3).

[8] Singhal D,Swarup K S.Electricity Price Forecasting Using Artificial Neural Networks[J].International Journal of Electrical Power & Energy Systems,2011,33(3).

[9] Bowden N,Payne J E.Short Term Forecasting of Electricity Prices for MISO Hubs:Evidence from ARIMA-EGARCH Models[J].Energy Economics,2008,30(6).

[10]王立杰,刘志东.经济时间序列分析技术在煤炭价格预测中的应用[J].煤炭学报,2001(1).

[11]宁云才,张东日,李祥仪.国际煤炭市场价格预测的复合小波神经网络模型研究及应用[J].煤炭经济研究,2001(6).

[12]王喜莲,陈亚军,张金锁,等.煤炭价格预测模型及实证[J].统计与决策,2008(17).

[13]杨彤,聂锐,刘玥.基于状态空间模型的煤炭价格合理性分析研究[J].管理世界,2009(10).

[14]邹绍辉,张金锁.我国煤炭价格变动模型实证研究[J].煤炭学报,2010(3).

[15]林伯强,魏巍贤,李丕东.中国长期煤炭需求:影响与政策选择[J].经济研究,2007(2).

[16]Hotelling H.The Economics of Exhaustible Resources[J].The Journal of Political Economy,1931(2).

[17]Pindyck R S.The long-Run Evolution of Energy Prices[J].Energy Journal,1999,20(2).

[18]高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2006.

Forecasting Long-run Coal Price in China:Based on the State Space Model

WANG Feng,ZHANG Shu-wei

(School of Economics and Finance,Xi'an Jiaotong University,Xi'an 710061,China)

Forecasting Long-run Coal Price in China has important significance for coal producers and users to avoid price risk and adjust management strategy as well as for policy makers to manage macroeconomy and ensure energy security.The state space model of coal prices is constructed to predict the long-run trend of china's coal price index.The results show that the state space model has good predictive performance to coal price.Next,Chinese coal producer price index will increase from 248.5 in January 2010 to 315.2 in December 2020 and totally increase 26.8%during the period,but its rising speed will decrease from 3.5%in 2011 to 0.6%in 2020.

coal price;prediction;state space model

(责任编辑:马 慧)

F062.1

A

1007-3116(2011)08-0067-06

2010-06-20

中国博士后科学基金项目《实现中国碳强度目标的政策选择及其贡献潜力研究》(20100481348)

王 锋,男,陕西渭南人,博士后,研究方向:能源与低碳经济;

张舒玮,女,陕西渭南人,硕士生,研究方向:产业投融资。

【统计应用研究】

猜你喜欢

英语文摘(2021年3期)2021-07-22

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

小学科学(学生版)(2019年11期)2019-12-09

故事作文·低年级(2018年3期)2018-04-08

能源(2018年4期)2018-01-15

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18