杜绝虚假财务报表的解决方案

2011-03-09 09:23金伟天津社会科学院天津300052

产权导刊 2011年5期

□金伟(天津社会科学院,天津300052)

杜绝虚假财务报表的解决方案

□金伟

(天津社会科学院,天津300052)

财政部、证监会、银监会、保监会及审计署等五部委会联合发布《企业内部控制基本规范》,首先在上市公司范围内施行,同时鼓励非上市其他大中型企业执行。《企业内部控制基本规范》中内部控制是指由企业内部机构(董事会、监事会、经理层)和全体员工实施的、旨在实现控制目标的过程。内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。实践表明,由于企业内部缺乏控制监督机制,企业财务舞弊行为屡见不鲜。

虚假财务报表的问题

每到年中岁末上市公司应该公布财务报表的时候,会有个别上市公司弄虚作假,粉饰财务报表,作假手段层出不穷。上市公司财务违法违规手段通常是虚构交易事实、虚增销售收入、虚增其他收益或虚增资产。在虚构交易事实中,虚构销售对象、填制虚假发票和出库单及混淆会计科目等。

2011年3月23日审计署公告指出,仅对一项国家重点建设项目进行审计中,有16家公司使用虚开、冒名或伪造发票1297张入账,金额合计3.24亿元。同时,有一家公司甚至对尚未实施的工程办理工程款结算,涉及金额5608.07万元。发现其中个别公司及个人转移挪用公款1.87亿元。

曾有一家股份公司为了能够上市,达到上市入门条件,采取少计费用、费用跨期入账等方法,虚增利润近2000万元,并据此制作虚假上市申报材料,凭借虚假上市申报材料上市后,连续三年采取费用挂账、无依据冲减成本费用等手段,累计虚增利润近1.5亿元。

另有一家上市公司虚构购销合同、制作虚假货物入库单、假出库单、假保管帐、假成本核算等,将主营业务利润虚增1.5亿元,利润总额虚增近9000万元。

无独有偶,一家上市公司可谓大手笔,采用伪造购销合同、伪造出口报关单、虚开增值税专用发票、伪造免税文件和伪造金融票据等手段,虚构主营业务收入,虚构巨额利润近7.5亿元。

上市公司内部的财务活动形式上公开,但实质是不透明的。财务公开制度大多是走过场,只公布大帐,不公布详尽的帐务往来,假帐真算由来已久,作出的财务报表使人感到雾里看花,剥夺了中小股东的知情权。

企业财务活动无透明度,财务监督制约机制有名无实,虚假财务报表往往会掩盖个别大股东侵吞、挪用资产的犯罪事实。通常,只有知情人举报或由其他案犯供出企业内部经济犯罪嫌疑人,检察机关才立案侦察。虽然检察机关能将违法之徒绳之以法,但无法挽回案犯给企业造成的经济损失。这种事后管理方法根本不可能防止此类事件的再度发生。无数经济犯罪案件表明,我国现行会计、审计制度过于脆弱,形同虚设,不堪一击,企业资产被侵吞、挪用后长期得不到发现,现行的财务审计制度属于事后审计,被动地查证已发生了的经济违规违法案件,纯属亡羊补牢,为时已晚。

企业虚假财务报表屡禁不止,如果不能建立确实可行的财务监督制约机制,那么企业制作虚假财务报表就会时有发生。

建立三足鼎立式财务事前审计监督体系

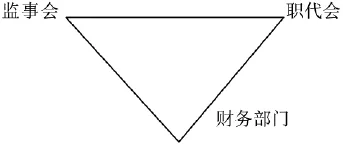

只要企业财务监督实行事后审计,那么就不能及时发现虚假财务报表。对此,笔者提出对财务监督实行事前审计理念,建立三足鼎立式的财务事前审计监督制约机制——形成财务部门管理财务,监事会和职工代表大会双重事前审计监督财务的构架,并且组建实时财务事前审计监督计算机网络,用现代化的计算机网络技术达到实时事前审计监督财务的目的,防患于未然,将《企业内部控制基本规范》的实施更加具有可操作性。

杜绝虚假财务报表事前审计监督是关键,建立财务双重事前审计监督制约机制,即上市公司一切财务活动,包括每一笔收支项目都必须在监事会与职工代表大会双重事前审计监督下进行。三足鼎立式财务事前审计监督体系结构图如下所示:

三足鼎力式财务事前审计监督结构图

众所周知,有史以来,企业决策者从根本上就拒绝职代会对企业内部财务活动进行监督。企业决策者这种行为既违法又违规,《中华人民共和国工会法》、《中国工会章程》、《全民所有制工业企业职工代表大会条例》等法规对职代会的职责及权利都有明确规定。职工代表大会是企业实行民主管理和民主监督的基本形式,是职工行使民主管理和民主监督权力的机构。职工代表大会有责任和义务对本企业进行民主管理和民主监督。而职代会对财务进行监督是实行民主管理和民主监督的具体体现。

因此,监事会和职代会对财务进行监督责无旁贷。构建三足鼎立式财务事前审计监督制约机制就可对企业资产,实施一个部门(财务部门)对其管理,二个部门(监事会和职代会)对其监督。财务部门照常处理日常财务活动,监事会和职代会只是双重监督财务活动的真实性和合法性。监督财务活动的真实性就是审核每一笔财务收支项目的原始凭证(各类原始票据)真实性,有无伪造、虚开等虚假问题。监督财务活动的合法性就是审核每一笔财务收支项目的原始凭证(各类原始票据)是否符合现行财务制度。这样财务部门、监事会和职代会各司其职,又不越俎代庖。财务部门、监事会和职代会三方各自都对本企业内各项财务活动都能了如指掌,实时监督检查财务,就能防患于未然。

只有各部门相对独立性,才能实施有效的财务监督。在这种构建的财务部门、监事会和职代会三足鼎立式的监督制约机制中,财务部门、监事会和职代会这三方中的任何一方人员不能承担其他俩方的工作,以保证三方中的任何一方人员工作的相对独立性,来保障实施有效的财务监督。

实施三足鼎立式财务监督体系的具体方法

1.将企业每一笔财务收支项目的原始凭证(各类原始票据)原件分别送交监事会与职代会审核,并将其复件分别在监事会与职代会存档。特别注意的是,监事会和职代会必须审核原始凭证(各类原始票据)原件。如果监事会和职代会不是审核原始凭证(各类原始票据)原件,就不可能起到有效地财务监督作用。

2.为充分体现监事会和职代会实行民主监督,应名副其实地给予监事会与职代会成员对可疑财务收支项目进行调查的权力,加强企业内部审计工作,使人财物供产销在规范、有序和监督状态下运作,以防止资产流失和虚假财务报表。

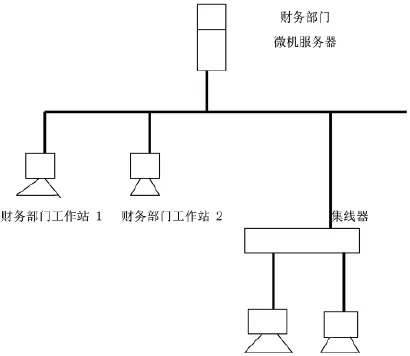

3.构建企业内部实时财务事前审计监督检查计算机网络。将企业财务部门财务管理、监事会和职代会事前审计财务监督工作实现计算机网络化管理,建立企业内部实时财务事前审计监督检查计算机网络系统。在该财务监督检查计算机网络系统中,监事会和职代会成员只能对每一笔财务收支项目进行查阅,不能进行修改和删除。这样,既能保证监事会和职代会成员实施实时财务监督检查职能,又能保证财务部门日常的财务管理工作。

实时财务事前审计监督计算机网络可采用计算机局域网络,将财务部门的计算机作为服务器,监事会和职代会的计算机作为终端机。

现将构架实时财务事前审计监督检查计算机网络连接结构图绘制如下所示:

财务事前审计监督检查计算机网络连接结构图

此局域网采用五类非屏蔽双绞线电缆,其带宽为100MHz,适用于语音、图像及100Mbps的高速数据传输。作为服务器的微型计算机需要采用具有2个CPU和PCI总线的微机,系统内存为4GB,配置Ethernet网卡,硬盘容量3T,外挂磁盘阵列。

集线器采用具有8口连接结点的RJ-45端口,并带有AUI(访问部件接口)接口。这样利用集线器AUI(访问部件接口)接口可以与同轴电缆以太网或者光纤以太网进行互连,扩大局域网覆盖范围。

上述局域网的连接为星形拓扑结构。星形拓扑结构的优点在于能够将局域网集中管理,通过集线器可随时增加和减少工作站,一旦某条传输线路出现故障,便可拆除该条线路,并不影响整个局域的使用。当然仅具备局域网的计算机硬件还不够,更重要还应具备计算机系统软件和应用管理软件。计算机操作系统软件可使用Unix、W i n d o w s NT、Net-W a r e等网络操作系统;数据库软件可选用Informix、O r a c l e、SQL Server等数据库。可利用工具软件开发实时财务事前审计监督检查计算机软件。

建立强有力的财务事前审计监督制约机制,才能防止企业资产流失和虚假财务报表。只有彻底深化改革现有财务监督制约机制,建立起财务部门、监事会和职代会三足鼎立式的财务监督制约机制,尽早构建企业内部实时财务事前审计监督计算机网络系统,把对财务监督的事后审计改为事前审计,才能杜绝虚假财务报表再次发生。■

猜你喜欢

经济视野(2020年12期)2020-02-28

新生代(2019年19期)2019-11-13

当代工人(2016年23期)2017-02-27

当代工人·精品C(2016年5期)2017-01-11

法制博览(2016年12期)2016-12-28

湖南行政学院学报(2016年2期)2016-12-01

行政事业资产与财务(2016年10期)2016-09-26

学习月刊(2015年24期)2015-07-09

学习月刊(2015年10期)2015-07-09

中国林业经济(2015年2期)2015-02-28