三网融合时代欧洲有线电视业发展综述

2011-06-25 09:39李小兰

电视技术 2011年12期

李小兰

(国家广播电影电视总局 广播科学研究院 技术经济研究所,北京 100866)

1 欧洲有线电视行业发展情况

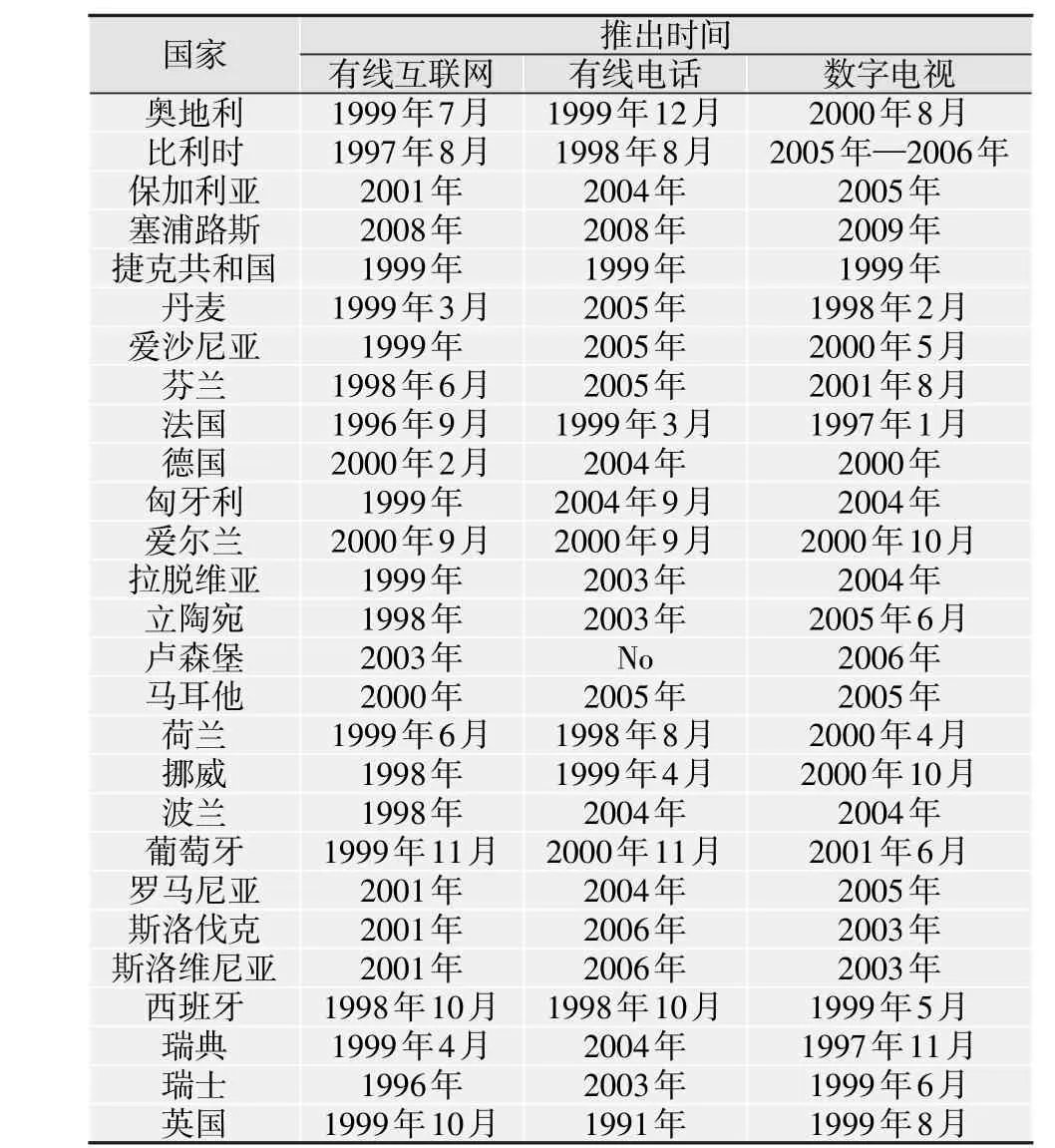

欧洲的有线电视行业开展三网融合业务比我国平均要早10余年(见表1[1]),有线电视运营商逐渐成为全业务运营商,目前的主营业务包括有线电视、有线宽带和有线电话,已经形成比较稳定的业务定位和市场格局(注:文中除表7外,其他各表数据均出自Screen Digest)。

表1 欧洲部分国家有线电视运营商推出各业务的时间表

现对欧洲有线电视业进入三网融合时代的发展情况进行分析归纳。2009年,欧洲有线电视行业产生了193亿欧元的收入。有线电视运营商的电信业务收入为85亿欧元。有线宽带服务是有线电视运营商提供的最重要的电信业务,2009年,它产生了52亿欧元的收入。2009年,有线数字电视用户的数量增长了20%,达到2290万人。2009年,欧洲联盟地区内有线电视行业产生179亿欧元的收入,比2008年上涨了近5亿欧元。欧洲联盟地区有线电视行业收入中电信业务收入占44%。欧洲联盟地区31%的电视家庭依赖于有线电视网络接收电视节目。欧洲联盟地区的有线电视行业平均ARPU(用户平均收益)值为22欧元。西欧国家的ARPU值为25欧元,而在中欧和东欧,平均ARPU值维持在13.73欧元。欧洲联盟地区6700万有线电视到户家庭中有9840万个收入产生单位,即每个有线电视家庭平均有1.5个收入产生单位。有线电视到户家庭占总家庭数的百分比,最高的为99.25%,最少的占39.27%。其中,荷兰是最高的99.25%,德国占76.58%,英国为49.83%,法国是40.18%。详见表2。

表2 有线电视到户率(有线电视到户家庭数占总家庭数的百分比)

2 支柱业务与ARPU值增长主力

从欧洲整体有线电视行业来看,有线电视业务无疑仍处于收入的支柱地位(如果有线电视用户数量巨幅变化,会引起收入结构的震荡),如表3、表4所示。但有线电视业务已经不是ARPU值增长的主力,有线宽带成为提升ARPU值的主要力量。

表3 欧洲有线电视行业各业务年收入统计

表4 欧洲有线电视行业每年各业务收入比例

欧洲有线电视行业各业务收入所占百分比为:有线电视业务仍处于支柱地位,占收入比55%左右;有线宽带业务增长快,已占25%左右;有线电话占到20%左右趋稳。

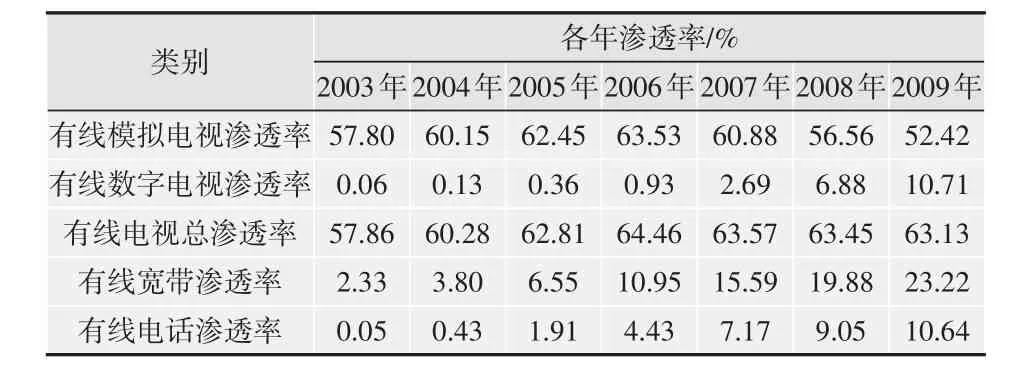

有线电视业务的占比在萎缩,2003—2009年,从65%变化到56%;有线宽带业务保持增加势头,2003—2009年,有线宽带网络从14%上升到27%;有线电话基本保持稳定,在21%~17%区间振荡。

3 欧洲有线数字电视行业竞争策略

欧洲有线数字电视行业正将提供“免费回看与高清”业务作为与IPTV的竞争手段,增加原有用户的黏度,增加新用户的筹码。

3.1 视频点播和回看

有线电视运营商运用视频点播(VOD)业务这样一个独特的卖点,希望能够吸引用户将模拟有线电视升级到数字有线电视,但欧洲有线电视行业视频点播业务一直不见起色,直到目前,欧洲真正的VOD业务仍很少。但是(免费)回看电视的出现使点播内容受到人们的关注,2009年许多用户使用了该业务,这一趋势在2010年依旧保持(回看电视在许多情况下都是与DVR产品同时推出的)。因此笔者认为在欧洲“免费回看电视业务”是欧洲有线电视与IPTV竞争的手段之一——增加用户。

3.2 高清电视

在欧洲,卫星付费电视运营商推动了高清电视市场的发展,但是目前有线运营商也在积极开通高清频道,欧洲最大的有线电视运营商都已推出了高清电视服务。

与有线电视一样,IPTV运营商也推出了高清电视服务,并且IPTV用户呈快速增长之势[2],见表5。但是,他们所遇到的困难是IPTV所使用的DSL技术并不支持高清电视的远距离传输所需要的比特率,这样,即使IPTV运营商理论上可以提供高清电视服务,但是并不是所有用户都有能力接收。因此笔者认为欧洲有线电视运营商正将提供高清电视服务作为与卫星电视、IPTV竞争的关键因素——留住用户、增加用户、增加收入。

表5 西欧有线电视行业市场规模

目前欧洲有线电视运营商高清电视战略分为两级,一级是在现有套餐的基础上免费捆绑提供高清业务,另一级是在现有套餐基础上将高清业务作为优质内容(优质内容:一般指高吸引力、可高收费的节目,例如Canal Plus,TV1000和Sky Movies)进行提供。这样,有线电视运营商可以采用其“在现有套餐的基础上免费捆绑提供高清业务战略”增加原有用户的黏度和增加用户,还可以采用“在现有套餐基础上将高清业务作为优质内容进行提供”战略,开展高清付费电视服务,增加收入。

4 欧洲有线电视行业电信业务的发展

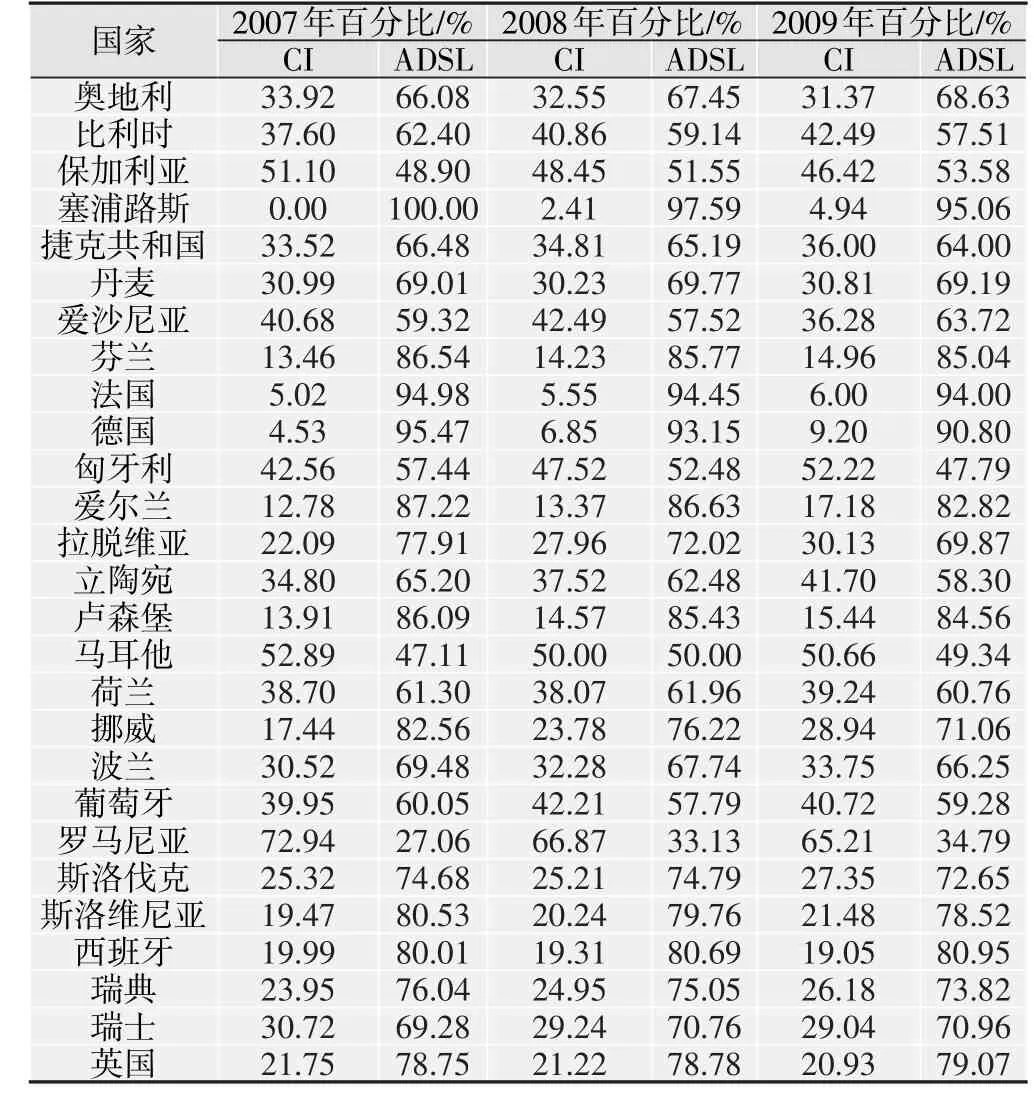

欧洲有线电视行业开展电信业务(有线宽带、有线电话)与各国启动电信业务的进程有关,特征不一。例如启动电话业务有10多年的英国,有线电话用户比率趋于稳定,近几年保持在32%左右,有线宽带的用户占到80%左右,表示用户大多选择了有线宽带;德国有线电视行业启动电信业务比较晚,但增长率很快,有线电话比率在5年间,从0.28%增加到7.37%,有线宽带在2007—2009年间,从4.53%增加到9%,并保持强劲上升的趋势。

5 宽带市场格局互现

英国有线宽带占据1/5市场后趋于稳定;德国有线宽带市场市场占有率还不高,2009年为9.2%,但扩张速度快,3年间从4.53%升至9.2%,形成逐步侵食ADSL市场之势(见表6)。

表6 宽带市场中有线宽带和ADSL宽带各占市场的份额

6 基于DOCSIS3.0发展业务

在欧洲,14个有线电视运营商目前已基于DOCSIS 3.0推出了消费业务。能够提供的网速达到100 Mbit/s的宽带业务,甚至少数情况下还能提高到200 Mbit/s,较之前的50 Mbit/s的速度明显提高,详见表7[3]。

表7 DOCSIS3.0发展情况(按国家分)

有线电视运营商采用DOCSIS 3.0开展宽带业务,可以避免DSL宽带带来的价格压力。

有线宽带服务是三网融合业务中真正开始推动有线电视行业ARPU值增长的业务。即使在2008—2009年发生了金融危机,欧盟地区的有线宽带用户新增率仍有两位数的增长,有线宽带用户数增加了12%。欧盟国家整体的宽带ARPU值为22欧元。

7 欧洲有线电视运营商四网融合战略

欧洲有线电视运营商携手移动运营商开展移动电话、无线互联网接入业务,实现跨网络的无缝联接。

欧洲地区开始逐步启动“四网融合”业务,将经营范围从“三网融合”向“四网融合”业务扩展。

英国维珍传媒集团收购MVNO移动业务,渗透到移动电话领域,成为欧洲地区第一家开始“四网融合”战略的有线电视运营商。其他一些有线电视运营商也在维珍的引导下进行伙伴关系的磋商,推出“四网融合”。

有些运营商目前正着眼于在下一阶段启动移动网络业务,并且已有越来越多的预测显示,有线电视运营商与主要的移动运营商之间的合作会越来越受到重视。“四网融合”战略正好符合有线电视业务模式,增加了额外收入和ARPU值的增长机会,抵消了客户总数增长的缓慢起伏,而在未来,无线互联网接入还很有可能会成为有线的第五项业务,并可实现跨网络的无缝联接,而且今后业务的拓展空间还会更大。

另有资料显示英国的公共广播机构也纷纷和移动运营商合作,开发出一些移动业务。BBC利用地面数字电视“自由收视”平台在全球推出一种移动业务,内容主要是新闻和体育节目。

8 金融危机中的欧洲有线电视行业

对欧洲有线电视行业来说,2008—2009年持续的经济不景气对其的冲击,低于许多预测家和学者的预言。大多数有线电视运营商渡过了金融风暴,并在赢得客户和收入方面已显示出恢复健康增长的迹象。有线总收入的增速与2008年相近,约5%。甚至有些当时看起来不稳定的公司,如西班牙的Ono公司,也通过再融资获得增长。

有线电视运营商的收入和ARPU值在经济衰退时继续增长。这主要是由于有线电视运营商在此期间成功销售了三网融合相关业务以及有线模拟电视用户向数字信号用户转换取得的成果。

当然,经济衰退对有线电视行业没有一点影响也是不准确的。2009年期间,若干主要运营指标增长放缓,与前12个月同比30%以上的增长率相比,2009年有线数字用户增长减缓到20%。但是,数字客户数量仍然增长强劲,达到了2340万人,并且在2010年这一趋势仍得以继续。

9 东西欧有线业务发展比较与启示

众所周知,西欧的经济发展水平远高于东欧和中欧,但从2003—2009年的三网融合业务的数据(表8,9)来看,东西部市场渗透率发展状况比较相近,并没有出现西欧的渗透率发展水平整体高于中东欧的特征,甚至出现倒挂的现象,即中东欧的有线业务的渗透率发展速度要高于西欧的发展速度。

表8 西欧地区有线用户渗透率

表9 东欧和中欧地区有线用户渗透率

西欧与中东欧的有线电视行业的业务收入差别很大,即有线数字电视、有线宽带、有线电话的业务收入差别非常明显,以2009年的数据为例:有线数字电视业务收入,西欧是中东欧的6倍;有线宽带业务收入,西欧是中东欧的5.4倍;有线电话业务收入,西欧是中东欧的9.4倍。

我国的东西部地区也存在着经济发展不平衡的现象,在有线电视发展的过程中,也可能会出现类似的情况,即东西部的有线电视业务渗透率增长幅度相近,但业务收入却差别较大。因此,在制定行业发展规划时,要在注重业务收入增长的同时,还要注重国家全民信息化的普及,使广播电视网络既是国民经济的重要组成部分,更是惠及百姓千万家的民心工程。

[1]Screen Digest.欧洲宽带发展报告2010[R].[S.l.]:Screen Digest,2010.

[2]温建伟,王厚芹.国际三网融合进程评价与启示[J].电视技术,2010,34(6):113-115.

[3]欧洲有线电视实验室.DOCSIS欧洲发展情况调研报告[R].布鲁塞尔:欧洲有线电视实验室,2010.

猜你喜欢

军事文摘(2022年24期)2022-12-30

今日农业(2022年15期)2022-09-20

文苑(2020年7期)2020-08-12

家庭影院技术(2019年4期)2019-04-17

通信电源技术(2018年3期)2018-06-26

电影故事(2017年10期)2017-07-18

通信电源技术(2016年4期)2016-04-04

火控雷达技术(2016年1期)2016-02-06

西部广播电视(2015年3期)2016-01-15

新媒体研究(2015年7期)2015-12-19