马尔可夫转换模型的极大似然估计的算法

2011-10-18 10:32张虎胡淑兰

统计与决策 2011年6期

张虎,胡淑兰

(中南财经政法大学信息学院统计系,武汉430073)

马尔可夫转换模型的极大似然估计的算法

张虎,胡淑兰

(中南财经政法大学信息学院统计系,武汉430073)

由金融和经济时间序列,文章引入了马尔可夫转换模型并详细给出其原理——隐藏马尔可夫模型,以及在条件高斯下的极大似然估计方法。通过引入新的模型——扩张隐藏马尔可夫模型,对多种状态转移的情形下的极大似然估计量的算法进行了改进。

马尔可夫转换模型;隐藏马尔可夫模型;极大似然估计

0 引言

在金融和经济时间序列中,通常存在一些时间段,其时间序列的行为与前期相比,有很大的变化。序列随时间的变动,体现在均值、方差或现值与前期值的相关程度等方面。若序列的行为模式发生一次性根本变化,则称之为序列“结构性变动”(structural break);若序列的行为模式在变动发生持续一段时间后恢复其原有状态,甚至转换为其他行为类型,则后者通常称为“机制更迭”(regime shift)或“机制转换”(regime switch)。如果观察宏观经济或金融时间序列足够长的时间,则可以看到很多变量有许多戏剧性的变化。这种明显的变化可能源于战争、金融恐慌、或政府政策的显著变化。如果变量的历史数据已经给出,我们可以根据显著变化的次数将时间序列划分成不同阶段,然后分别建模。但是变量的显著变化没有理由不再发生,机制的变化肯定不能完全视作完全可预见的、确定性事件,此时,用历史数据分别拟合的模型来进行预测就不恰当了。在计量经济学文献中提出了许多更为复杂的非线性门限模型去解决这类序列问题,而实际上在金融领域中产生显著影响的却只有两类,其中之一就是Hamilton(1989,1994)提出的马尔可夫转换模型(Markov Switching Model,简称为MSM)。马尔可夫转换模型在金融领域的应用十分广泛,当认为序列在两种行为间来回转换,而造成机制转换的“策动变量”不可观测的时候,可采用马尔可夫转换方法。在总体的分布函数或概率函数的数学表达式已知的情况下,通过对样本的实际观察取得样本数据,并在此基础上通过对样本统计量的计算,得到总体待估参数的估计值来替代其真实过程。极大似然估计法(Maximum likelihood estimate,简称为MLE)是很重要的参数估计方法之一,因为其原理更本质地揭示了通过样本估计母体参数的内在机理。计量经济学理论的发展更多的是以极大似然估计原理为基础的,对于一些特殊的计量经济学模型,只有极大似然方法才是很有效的估计方法。

1 马尔可夫转换模型

马尔可夫转换模型的原理是隐藏马尔可夫模型(Hidden Markov Model,简称为HMM),HMM由Baum和Petrie(1966)将其作为由马尔可夫链的概率函数的推广形式提出来。从本质上看,HMM是一个双重随机过程,由两个部分组成:

(1)隐藏部分(或称为不可观察状态)是马尔可夫链:描述各个状态之间的转移,用状态转移的概率来描述;

(2)可观察部分是一般随机过程:描述状态与观察序列间的关系,用观察值的概率分布来描述。

隐藏马尔可夫模型的状态是不确定的或不可见的,也就是说马尔可夫模型的“机制”(regime),只有通过观察值序列的随机过程才能表现出来。观察到的事件与状态并不是一一对应的,而是通过一组概率分布相联系。隐藏马尔可夫模型起初的应用是在统计和信息的理论领域中,之后再广泛地应用到生物信息学、遗传学、语音识别以及金融资产定价、计算计量经济学等很多领域。目前,在国际上,隐藏马尔可夫模型在各个领域的应用已经得到广泛地认可和拓展,其理论部分的研究却属于起步的阶段,因为理论的研究具有很大的挑战性和难度。在国内这方面的研究还比较少。

1.1 隐藏马尔可夫模型

隐藏马尔可夫模型是定义在某概率空间上的双重随机过程(xt,yt),隐藏的转移状态st定义在{1,…,M}的随机变量,服从一阶马尔可夫链,满足马尔可夫性。当st=1时,称此时间序列处于最低的机制;相应地,当st=M时,称此时间序列处于最高的机制。

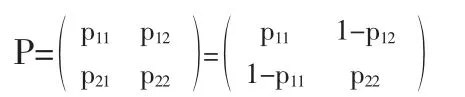

定义各状态之间转移的概率转移矩阵P为:

如果是仅为两个状态的转移(例如扩张和收缩,正增长与负增长),概率转移矩阵就可以写成

隐藏马尔可夫模型的另一组成部分,行向量yt=(y1,t,…,yp,t),是可以通过观察得到的时间序列,在信息理论中,yt就是释放出来的信息量,能够被直接或间接观测得到。我们将在t-1时间内所观察到的信息序列集合表示为It-1=(yt-1,…,y1),根据状态转移的马尔可夫性质有:

观察值yt是一般的随机过程,服从于关于转移状态条件独立的某种概率分布规律。比如:yt是服从于st的期望为μ、方差为σ2的条件高斯分布,即yt|st~N(μ,σ2)。当然在复杂的模型下,也会出现一些更一般化或更抽象的分布。

1.2 马尔可夫转换模型

在以上的隐藏马尔可夫模型的基础上,下面我们建立一般化的自回归模型,即马尔可夫转换高斯模型:

其中yt是观察值序列,xt=(x1,t,…,xn,t)表示受转换机制支配的外生回归向量,zt=(z1,t,…,zr,t)表示不受转换机制支配的外生回归向量,表示为与机制相关的n×r回归系数矩阵,δ=(δ1,…,δp)表示为与机制无关的r×p回归系数矩阵。这里:

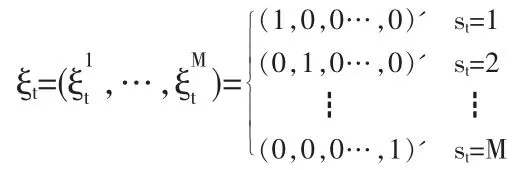

由Hamilton(1994)的方法,引入投影随机变量ξt是M×1的向量,满足,即

我们可以将Σst和βst表示为

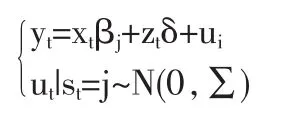

那么在给定状态st=j时,马尔可夫转换模型可简化成:

2 隐藏马尔可夫模型的极大似然估计

寻求极大似然估计的解析方法,只能在概率密度函数有明确的解析表达式时使用。最常用的迭代优化算法是从某个初始设定的参数值出发,以得到更好的参数值。这个过程一直重复进行,不断得到比前一次更好的参数值,直到目标函数在迭代过程中不再优化为止。区分不同算法的主要标准就是它们找到最大值的速度的快慢。

对所有的状态求和后,有

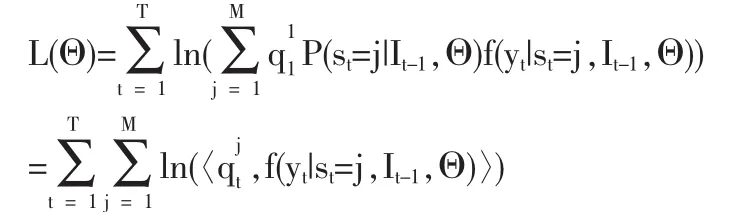

根据一般极大似然估计的基本原理,可以得到对数似然函数:

那么如何改进计算方法才能使迭代速度更快呢?显然,对数函数内的求和符号是使迭代速度慢的根本原因,因此对数似然函数形式上的简化问题归结于如何转移对数内的函数求和符号。

我们采用的解决方案是引入第三个变量qt,构成新的模型——扩张隐藏马尔可夫模型(extended HMM)。在这个模型中,极大似然估计中的似然函数能够通过第三个变量qt的定义和在联合概率密度函数的计算中的整合能将对数内的函数求和符号成功地转移到对数符号外面,有效得简化了迭代公式,加快了迭代速度,从而目标函数在迭代过程中尽可能最优化。

在隐藏马尔可夫模型中,引入第三个变量qt,构成新的模型——扩张隐藏马尔可夫模型(st,yt,qt)。qt定义为给定观察

序列yt后状态st的条件概率分布,即:由 Le Gland和Mevel(2000),我们知道,qt会满足Baum向前方程,qt的表达式是由初始分布,观察序列yt和参数Θ确定的函数g表示:qt+1=g(yt,qt)。具体表达式见Le Gland和Mevel(2000)。由于观察序列与初始状态的相互依赖性,可以进一步得到:qt+1=g(yt,…,y1,q1)。

在扩张隐藏马尔可夫模型下,联合概率密度函数的对数似然函数为:

在计算机上实现隐藏马尔可夫模型或马尔可夫转换模型的在各领域的实际模型中的模拟和应用,一般使用GAUSS软件,我们可以通过以上方法改进GAUSS中的MLE模块程序来加快计算速度。

[1]Baum,Petrie.Statistical Inference for Probabilistic Functions of Finite Markov Chains[J].Ann.Math.Statist,1966,37.

[2]J.Hamilton.A New Approach to the Economic Analysis of Non-Stationary Time Series and the Business Cycle[J].Econometrica,1989,57(2).

[3]J.Hamilton.Time Series Analysis[M].New Jersey:Princeton University Press,1994.

[4]Le Gland,Mevel.Exponential Forgetting and Geometric Ergodicity in Hidden Markov Models[J].Math.Contr.Signals Syst,2000,(13).

(责任编辑/亦民)

F22

A

1002-6487(2011)06-0026-02

中南财经政法大学振兴工程科研基金资助项目

张虎(1963-),男,湖北随州人,博士,教授,研究方向:数量经济。

猜你喜欢

数学物理学报(2022年2期)2022-04-26

新世纪智能(数学备考)(2021年9期)2021-11-24

小学生学习指导(高年级)(2021年4期)2021-04-29

新世纪智能(数学备考)(2020年9期)2021-01-04

河北理科教学研究(2020年2期)2020-09-11

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中学生数理化·高一版(2018年10期)2018-11-08

电信科学(2016年9期)2016-06-15

中国民航大学学报(2015年3期)2015-03-01