企业经济管理不确定性分析方法

2011-10-26 03:27李延忠大庆油田试油试采分公司试验大队

中国科技信息 2011年7期

李延忠 大庆油田试油试采分公司试验大队

企业经济管理不确定性分析方法

李延忠 大庆油田试油试采分公司试验大队

分析经济评价中盈亏平衡分析及非线性盈亏平衡分析方法,包括盈亏平衡分析及敏感性分析。前者一般只用于财务评价,后者用于财务评价和国民经济评价。是通过分析、预测项目主要不确定因素发生变化时对经济评价指标的影响,从中找出敏感因素,确定其影响程度,为企业盈利决策提供可靠和全面的分析依据。

企业;经济;盈亏平衡法;非线性盈亏平衡法;敏感性分析

企业经济评价所采用的基础数据,部分来自预测和估算,带有不确定性。为此,既要对计算和分析基本方案的经济指标评价外,还要进行不确定性分析,以预测项目可能承担的风险,从而确定企业盈利经济评价结果的可靠性。不确定分析包括盈亏平衡分析、敏感性分析和概率分析,本文仅对我油田企业产品油生产情况做盈亏平衡分析和敏感性分析。

1.盈亏平衡分析

1.1 线性盈亏平衡分析

当工程项目的收益和产量呈直线性关系,而单位产品可变成本保持不变时,可使用线性盈亏平衡分析方法。

收入与产量呈线性关系,即

(1)盈亏平衡点的确定。以产量(销售量)或生产能力利用率(%)为横坐标,以收入和总成本费用为纵坐标,绘制的收入曲线和总成本费用曲线(见图1)。两条曲线的交点即为盈亏平衡点,与盈亏平衡点对应的横坐标,即以产量或生产能力利用率表示的盈亏平稳点BEP。在盈亏平衡点上,收入与支出达到平衡,在BEP的左边,总成本大于收入,项目亏损,在BEP的右边,收入大于总成本,项目盈利。盈亏平衡点越低,项目适应市场变化的能力越大,抗风险能力越强。

图1 盈亏平衡图

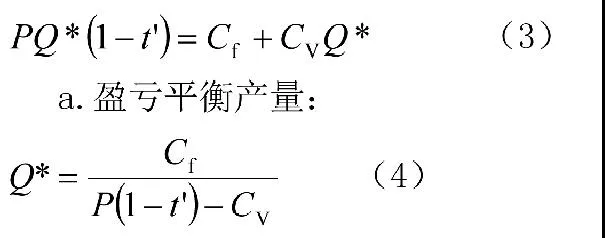

(2)在收入与总成本费用都与产量呈线性关系的条件下,可用解析方法求出以产品产量、生产能力利用率、产品销售价格、单位产品可变成本等表示的盈亏平衡点。在盈亏平衡点,收入S等于总成本费用C,设对应于盈亏平衡点的产量为Q*,则有

以大庆油田某企业为例,生产的溶剂油2010总成本为15892万元,即包括工资、保险、住房公积金等费用,可变成本包括材料、外雇劳务等费用。5.3万吨溶剂油可变成本为13916万元,产品平均含税单价为4500元/吨,按公式(4)计算可得到产品的盈亏平衡产量=1976×[4500×(1-17%)-13916/5.3]=17818吨,即在这个产量上盈亏能够达到平衡,远远低于设计生产能力8万吨,说明该产品抗风险能力很强。

b.若项目设计生产能力为 ,则盈亏平衡时的生产能力利用率E*:

由于溶剂油是按计划生产,天然气公司每年都是按计划提供轻烃原材料,溶剂油产量每年约为5.5万吨,实际能力为8万吨,实际生产能力利用率=5.5÷8×100%=68.75%,高于盈亏平衡时的生产能力利用率,说明项目的盈利能力和抗风险能力很强。

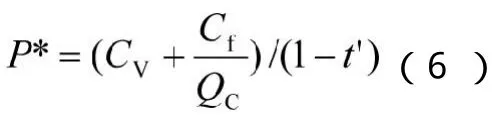

c.若按设计能力进行生产和销售,则盈亏平衡时的销售价格P*为:

(1)密切观察患者的临床,统计患者的PH消除情况(治疗5d时)、不良问题(恶心、腹胀、便秘等)发生情况;(2)基于患者的临床表现将患者分为两类,“有效”指患者的临床症状明显改善或消失、无不良问题发生;否则为“无效”。

盈亏平衡时的销售价格P*=(13916÷5.3+1976÷8)/(1-17%)=3612元/吨,按设计能力进行生产时,价格达到3612元/吨时,盈亏即能达到平衡,而目前化工产品的平均价格约为4500元/吨,远远高于盈亏平衡时的价格,说明项目的抗风险能力很强。

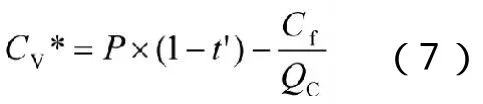

d.若按设计能力进行生产和销售,且价格已定,则盈亏平衡时的单位产品变动成本为:

可知,盈亏平衡时的单位产品变动成本=4500×(1-17%)-1976÷8=3488(元/吨),而实际产品变动成本为13916÷5.3=2625.7元/吨),低于盈亏平衡时的单位产品变动成本,能够消化因价格、工资上涨带来的成本增大风险,项目抗风险能力较强。

1.2 非线性盈亏平衡分析

在生产中,收入、成本和产量往往呈曲线变化,可采用非线性盈亏平衡分析。因非线性盈亏平衡分析复杂,在此不作详述。

2.敏感性分析

在经济预算时可能发生变化的因素有投资、产量、价格、费用等。敏感性分析通常是分析这些因素单独变化或多因素变化时对项目内部收益率的影响,其中单因素敏感性分析是对单一不确定因素变化的影响进行分析,是敏感性分析的基本方法。

2.1 分析步骤

(1)选定需要分析的不确定性因素,主要有产品价格、原材料价格、总投资、成本、产量等。

(2)确定分析经济指标。如净现值、投资回收期、内部收益率等。

(3)进行敏感性分析的计算。先假定一个因素发生变化,计算出与之对应的的经济指标值的变化范围,然后再假定第二个因素变化,再计算出经济指标对应的变化范围,直至把每个不确定的因素对应的经济效果指标变化范围都计算出为止。

(4)汇总敏感性分析结果。

2.2 应用效果

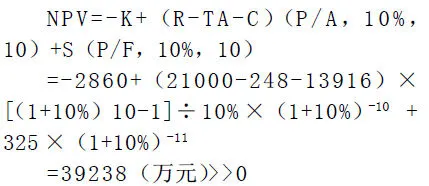

(1)2010年固定资产原值为6063,净值即投资额为K=2860万元,不考虑投资期,预计运营期内平均年营业收入为R=21000万元,平均年经营成本为C=13916万元,年均营业税金为TA=248万元,期末残值率5%,通过计算残值S为325万元,进行分析时,计算未来10年运营期的净现值(NPV):

因此,该项目经济上是合理的。

式中(P/A,10%,10)为年金现值系数,(P/F,10%,10)为一次支付现值系数。

(2)分析投资额、经营成本和产品价格变动对方案净现值影响,设投资变动百分比为x;经营成本变动的百分比为y;产品价格变动的百分比为z。计算式:

将数据代入三个公式,分别取不同的x,y,z值,计算出各不相同的不确定因素在不同变动率下的净现值。

从表1中可知,产品价格的变动对净现值的影响最大,产品价格平均变动1%,净现值平均变动1274.2万元;投资额的变动对净现值的影响最小。

分别计算出当NPV=0时,x=39238×10%/(39238-38952)=13.72

y=39238×10%/(39238-30694)=45.9%

z=39238×10%/(39238-51980)=-30.8%

即投资额与成本不变,价格低于预期值的30.8%以上;投资额与产品价格不变,经营成本高于预期值的45.9%以上,项目将变得不可接受。

表1

3.结束语

给出了盈亏平衡分析和敏感性分析方法,研究不确定性因素变化将引起经济效果指标变化的范围,找出影响企业经济效果指标的最关键因素,最敏感因素,进一步分析这种因素产生不确定性的原因。通过多个方案敏感性大小的对比,选取风险小的方案。通过有利与不利的经济效果范围分析,寻找代替方案或对原方案采取某些控制措施的办法,来确定现实的方案组成,或实现最佳控制。

10.3969/j.issn.1001-8972.2011.07.110

猜你喜欢

化工管理(2022年14期)2022-12-02

现代畜牧科技(2021年4期)2021-07-21

消费导刊(2020年51期)2021-01-26

消费导刊(2020年23期)2020-07-12

电脑爱好者(2018年8期)2018-04-25

大经贸(2017年10期)2017-11-29

——基于中文核心期刊的文献研究

商业会计(2015年18期)2015-09-17

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

汽车与新动力(2013年1期)2013-03-11