基于VAR模型对上海、深圳、香港和台湾股市相关性的分析

2011-11-20 09:24邓天泽

湖南科技学院学报 2011年8期

邓天泽

(中国建设银行 广州电力支行,广东 广州 510620)

基于VAR模型对上海、深圳、香港和台湾股市相关性的分析

邓天泽

(中国建设银行 广州电力支行,广东 广州 510620)

论文从不同的方面来考察了2006年1月1日至2011年4月8日,香港、上海、深圳和台湾股票市场的相关关系。无论从格兰杰因果性检验、VAR模型、脉冲响应,还是方差分解的角度,都说明香港市场对其他市场的影响最大,上海市场在内地的影响力大,对港台股市的影响力不大不过在提高。深圳市场是受另外三个市场,尤其是上海市场,影响最大的。台湾市场相对独立,除了受香港市场的部分影响外,上海、深圳市场对它的影响都很小。

VAR模型;格兰杰因果性检验;脉冲响应;方差分解

一 引 言

中国近几年的经济发展引人注目。随着经济的发展,资本市场也繁荣起来,大陆地区的上市公司数从2005年1月的1373家上升到2011年6月的2441家,截至2010年底,沪深股市总市值达26.54万亿元人民币,相当于2005年的8.2倍。在2004年中国股市市值还未排进全球前十,而从2005年开始,中国股市规模迅速发展,6年来市值增长超过5倍,并市值一度超越日本成为全球第二,排在后面的还包括英国、中国香港、加拿大和法国等。从增长的幅度可以看出内地股市的发展快于香港股市和台湾股市,然而,内地市场还是落后于这两个地区。尤其香港是亚洲地区重要的金融中心,对上海和深圳市场的引导作用比较明显。

对股市间关系的研究俯拾皆是,并且以协整关系为主。W.S.Chan,Harry W.C.Lo,和S.H.Cheung(1999)在研究大中华区股市收益率的传递性时,认为香港市场股市收益率是独立的,不受内地和台湾股市收益率的影响,而反过来跟这几个市场有领导-滞后的关系。上海市场是最为被动的,它滞后于所有的市场。Anders C.Johansson和Christer Ljungwall(2008)在研究大中华区股市间的溢出效应时,认为内地和港台股市不存在协整关系,而存在短期的溢出效应,香港市场影响台湾市场,台湾市场又影响内地市场,而内地市场对港台市场没有溢出效应。内地学者对股市间的协整性分析主要集中于中国股市与美国等发达市场之间,或者中国股市与亚太地区股市之间,很少将台湾股市纳入研究范围。徐有俊(2010)发现,相比印度股市,中国所受区域因素影响更大,与亚洲新兴市场的联动要远大于国际发达股票市场。而中国股票市场与世界各股票市场的联动性有逐渐增强趋势,尤其美国金融危机席卷全球以来,其动态相关系数明显增大。李芳芝(2008)对中国股市与国际股市的协整性研究发现上证综指与国企H股指数、恒生指数、道琼斯指数和纳斯达克指数在2005年1月1日至2008年5月16日的样本期内存在协整关系。吴世农、潘越(2005)对香港红筹股、H股与内地股市的协整关系和引导关系的研究表明香港股市和内地股市存在协整关系。

许多研究都以2001年为分界点,因为2001年2月19日B股向境内投资者开放。然而,实际上自此以后B股名存实亡,上市公司数没有增加,有被A股吞并之势。境外投资机构投资中国会优先选择香港上市的红筹股或者H股,因此,内地和香港股市的关联是通过红筹股和H股连接起来的。2003年,内地与港澳签订CEPA协议,对于加强内地与港澳的经贸往来具有重大意义。内地与台湾的两岸经济合作架构协议(ECFA)正在洽谈之中,而两岸金融监理备忘录(MOU)已于2010年1月16日正式生效,其中就包含证券和期货MOU,意味着内地可以投资台湾股票,这将有利于促进内地股票市场和台湾股票市场的联系,内地与台湾的经贸往来也将会大大增加。

基于这样的大背景下,本文以中国四地股票市场为研究对象,分析它们之间的关系,运用VAR模型、脉冲响应、方差分解等方法,以及格兰杰因果性检验,从不同的角度来考察四地股市之间的关系。

二 研究方法和数据

(一)格兰杰因果性检验

如果由ty和tx滞后值所决定的ty的条件分布与仅由ty滞后值所决定的条件分布相同,即

则称1tx−对ty不存在格兰杰因果性关系。根据这个定义,格兰杰因果性检验式为

则检验tx对ty不存在格兰杰因果性关系的零假设是

如果tx的滞后变量的回归参数估计值全部不存在显著性,则上述假设不能被拒绝。如果tx的任何一个滞后变量的回归参数的估计值存在显著性,那么tx对ty存在格兰杰因果关系。上述检验可以用F统计量完成。

其中rSSE 表示零假设成立时模型的残差平方和,uSSE 表示不施加约束条件下模型的残差平方和,k表示最大滞后期,T表示样本容量。在零假设成立条件下,F统计量渐进服从F(k,2Tk−)分布。

(二)VAR模型

其中 Ut为随机误差列向量, Ut~ I ND(0,Ω ),Ω是N×N阶方差—协方差矩阵,∏i为该VAR模型的参数矩阵。同时,在VAR模型中可以加入趋势项、季节虚拟变量等。

在建立 VAR模型时,首先要确定变量个数N ,即总共都有哪些变量是相互有关系的;其次要确定滞后期k,即到底需要滞后多少期才能解释哪些内生变量。确定滞后期k的方法有LR(似然比)统计量法、AIC(赤池信息)统计量和SC(施瓦茨)准则。

在建立VAR模型后,可以通过误差项变化的大小对变量值变化的大小影响来研究模型中各个变量对冲击的响应。冲击响应函数可以描述一个内生变量对误差的反应。它刻画的是在扰动项上加一个标准差大小的冲击对内生变量的当期值和未来值所能带来的影响。另外,方差分解是评价VAR模型的方法,它能够给出随机新息的相对重要性。

本文检验的是上海、深圳、香港和台湾股票市场的协整关系,以各自市场的市场指数为研究对象,其中上海市场采用上证综指、深证市场采用深证成指、香港市场采用恒生指数、台湾市场采用加权指数。各指数都采用周度收盘价,数据范围为2006年1月1日至2011年4月8日,数据来源于雅虎财经。

三 实证研究

(一)平稳性检验

用时间序列数据建模时,一般需要对序列的平稳性进行检验,用非平稳的序列做回归可能会带来伪回归的问题。平稳性的检验一般采用DF或者ADF单位根检验方法,表1是对上证综指(SH)、深圳成指(SZ)、香港恒生指数(HK)和台湾加权指数(TW)的单位根检验结果,为了消除异方差,所有指数都取自然对数,结果表明四地股票市场指数在1%的显著性水平下都是一阶平稳的。对原指数取对数后再取差分表示指数的收益率,以下用另外的符号表示收益率序列,即 rsh=D(lnsh),rsz=D(lnsz),rhk=D(lnhk),rtw=D(lntw)。

表1 .各指数的平稳性检验

lnsz -2.0841 -3.4619 0.2514 非平稳lnhk -1.6613 -3.4619 0.4494 非平稳lntw -1.2687 -3.4619 0.6441 非平稳D(lnsh) -13.6147 -3.4621 0.0000 平稳D(lnsz) -13.3510 -3.4621 0.0000 平稳D(lnhk) -14.4708 -3.4621 0.0000 平稳D(lntw) -14.5162 -3.4621 0.0000 平稳

(二)格兰杰因果性检验

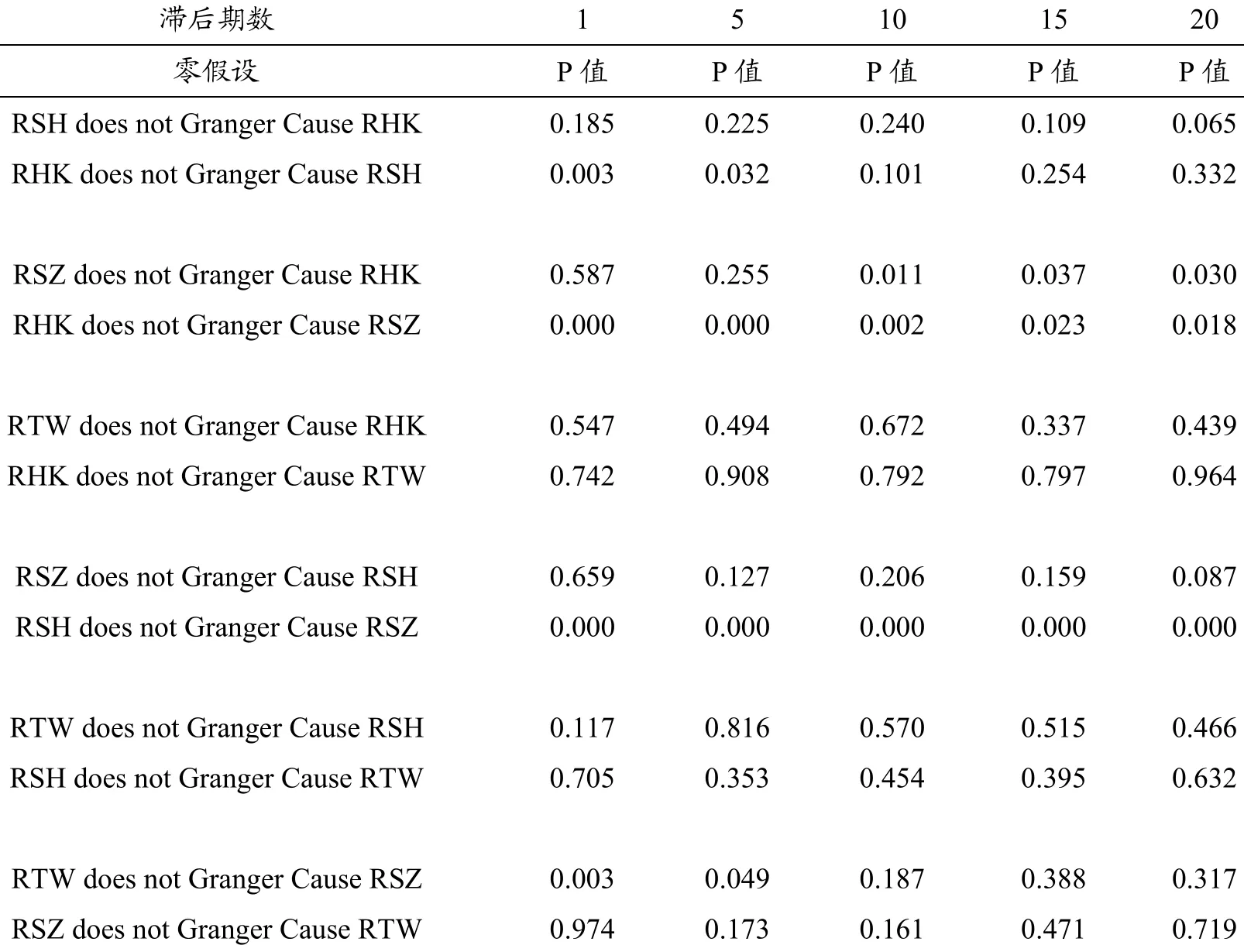

格兰杰因果性检验说明的序列之间相互影响的检验,或者说明序列包含信息的先后次序。通过格兰杰因果性检验可以判断股票市场上信息流向,对四个市场的格兰杰检验采用各自市场收益率数据,表2总结了格兰杰检验的结果。

表2 .格兰杰检验结果

从检验结果来看,香港市场无论短期还是长期都是深圳市场的格兰杰原因,在短期内是上海市场的格兰杰原因。上海市场无论短期还是长期都是深圳市场的格兰杰原因,在长期内是香港市场的格兰杰原因。深圳市场在长期内是上海市场和香港市场的格兰杰原因。台湾市场在短期内是深圳市场的格兰杰原因。由此可以看出,香港市场、上海市场和台湾市场都比深圳市场包含更多的信息,深圳市场受另外三个市场的影响明显。另外,台湾市场相对独立,除了对深圳市场有信息流动之外,几乎不受其他两个市场的影响,也影响不到另外两个市场。

(三)VAR模型、脉冲响应和方差分解

通过对四地股票市场指数的平稳性检验发现各指数都是非平稳的,是否能以指数直接建VAR模型就还需要考虑各指数是否存在协整关系,即长期平稳关系。如果存在协整关系就可以直接用指数值建模,否则不能。以下采用Johansen检验方法检验各指数是否存在协整关系,检验结果如表3,从表中可以看出四地股市指数不存在协整关系。

表3 .Johansen检验结果

由于四个指数之间不存在协整关系,所以只能采用一般的VAR模型进行分析,而不能使用VEC模型。考虑到数据的平稳性,只能采用各指数的收益率序列来建模。

首先确定滞后期k,变量rsh、rsz、rhk和rtw滞后1期、2期、3期和4期的VAR模型的LR、AIC、SC统计量见表4。

表4 .确定VAR模型滞后期的各统计量的值

如果根据LR统计量确定VAR模型的滞后期数,经过计算有:

由此可以确定滞后期数为k=1。如果根据AIC或者SC统计量确定滞后期,同样有,k=1。所以,变量rsh、rsz、rhk和rtw的VAR模型的滞后期数是1,得到的VAR模型的表达式为:

rhk = - 0.0217rhk(-1) - 0.0909rsh(-1) -0.0037rsz(-1) + 0.0807rtw(-1) + 0.0016

rsh = 0.2743rhk(-1) - 0.0217rsh(-1) - 0.018rsz(-1) - 0.0568rtw(-1) + 0.0043

rsz = 0.1753rhk(-1) + 0.9238rsh(-1) - 0.2251rsz(-1) - 0.1198rtw(-1) + 0.004

rtw = 0.0361rhk(-1) - 0.0296rsh(-1) + 0.0065rsz(-1) - 0.0376rtw(-1) + 0.0006

四个方程的统计指标分别为R2=0.0112、0.0454、0.519、0.002;AIC=-3.4787、-3.3018、-3.5561、-3.847。

从VAR模型方程系数的正负值可以看出,香港市场滞后一期的收益率对其他三个市场都有正的影响,上海市场滞后一期的收益率仅对深圳市场有正的影响,深圳市场滞后一期的收益率仅对台湾市场有正的影响,台湾市场滞后一期的收益率仅对香港市场有正的影响。另外,所有市场滞后一期的收益率对自身市场收益率的影响都为负。

从VAR模型方程系数绝对值的大小可以看出,上海市场滞后一期的收益率对深圳市场当期收益率的影响最大,香港市场滞后一期的收益率对上海市场当期收益率的影响位居其次。从单个方程来分析可以发现,深圳市场受其他市场的影响最大,其次是上海,香港市场受另外几个市场的影响是最小的。

从VAR模型各方程的拟合优度可以看出,深圳市场的拟合优度是最高的,上海市场次之,台湾市场最低。这也说明深圳市场受另外三个市场的影响,尤其是上海市场的影响,最大。而香港市场和台湾市场受上海、深证市场的影响小,尤其是台湾市场,几乎和内地市场脱节。

通过VAR模型获得了各市场指数的相互关系的表达式后,可以考虑具体的市场之间相互冲击及响应的效果,冲击响应图如下。

图1 . 香港市场对上海、深圳和台湾市场的冲击响应

图2 . 上海市场对香港、深圳和台湾市场的冲击响应

图3 .深圳市场对香港、上海和台湾石化的冲击响应

图4 .台湾市场对香港、上海和深圳市场的冲击响应

从以上各图可以看出,四地市场的波动都对本市场下一期的影响大,再接下来一期就达到平稳。香港市场的波动对上海、深圳和台湾市场的冲击较小。上海市场的波动对香港市场影响较大,对深圳市场和台湾市场的冲击较小。深圳市场的波动对香港市场和上海市场的冲击都比较大,但是对台湾市场的冲击小,不过冲击都会持续三、四期。台湾市场的波动对香港市场的冲击比较大,对上海还深圳的冲击则较小。各个图形都表明VAR模型是平稳的,当任意一个市场受到一个外来冲击后,都会对本市场下一期有较大的冲击,但是这种冲击不会持续太长的时间,最多不会超过四期。

方差分解是将VAR系统的残差平方和分解为系统内各变量的随机冲击所做的贡献。即将各指数收益率的第n步误差的方差分解为由它自身的冲击、其余三个指数收益率的冲击四者构成的贡献率,然后计算每一个变量冲击的相对重要性,即变量的贡献占总贡献的比例。比较这个相对重要性信息随时间的变化,就可以估计出该变量的作用时滞,还可估计出各变量效应的相对大小。

表5 .方差分解结果

2 0.0572 13.0057 47.0092 39.7074 0.2778 3 0.0582 13.1906 48.1495 38.3908 0.2692 4 0.0583 13.2723 48.1028 38.3430 0.2820 5 0.0583 13.2726 48.1021 38.3424 0.2829 6 0.0583 13.2726 48.1021 38.3424 0.2829 Variance Decomposition of RTW:Period S.E. RHK RSH RSZ RTW 1 0.0349 47.8876 0.1607 0.0009 51.9508 2 0.0350 47.7954 0.2779 0.0050 51.9217 3 0.0350 47.7950 0.2804 0.0052 51.9195 4 0.0350 47.7950 0.2804 0.0052 51.9194 5 0.0350 47.7950 0.2804 0.0052 51.9194 6 0.0350 47.7950 0.2804 0.0052 51.9194

由于从第七期之后,所有的残差平方和与贡献比率都相同,所以仅列出六期的方差分解结果。从方差分解的结果可以看出,每个市场的方差贡献率在初期都主要由其自身贡献率决定的,其中香港市场的自身贡献率达到 98%以上,上海市场达到82%以上,台湾市场达到51%以上,深圳市场最小,在第一期达到75%以上,但是到第二期以后就降低至40%以下。

从市场间的关系来看,香港市场对其他几个市场的贡献率最大,除了对自身的贡献率最大之外,对台湾股市的贡献率也较大,接近一半。上海市场对深圳市场的贡献率也接近一半,在第一期后甚至超过深圳市场自身的贡献率。由此也可以看出,深圳市场对香港和上海市场的依赖性,受外来因素的影响较大。上海、深圳市场对台湾市场的贡献率以及台湾市场对上海、深圳市场的贡献率都很低,在1%以下,尤其是深圳的贡献率最低。另外,从不同的时期来看,各市场对其他市场的贡献率都在增加,不过增加的幅度不高。

四 结 论

通过对香港、上海、深圳和台湾四个股票市场指数的分析,可以得出以下几个结论:

(1)和其他的许多研究结论相同,本文认为香港市场在中国证券领域是领头羊,其表现对中国其他股市有很大的影响。台湾股市与内地两股市相对独立,彼此相互影响不是很大。格兰杰因果性检验表明香港市场包含更多的信息,信息流是从香港市场流向其他市场,而其他市场则表现出一定的滞后性。VAR模型表明深圳市场受外部影响较大,可以用外部市场来预测深圳市场,而其他几个市场则在VAR系统内显著性不明显。脉冲响应和方差分解也表明深圳市场的波动多为外在因素所致,主要是上海市场,其他市场之间关系不那么紧密。

(2)与Anders C.Johansson和Christer Ljungwall(2008)的研究结果相同,内地股市和港台股市之间不存在协整关系。主要原因在于内地资本市场的管制,这样虽然可以避免受到外来的一些冲击,但是也使得内地股市与成熟市场的脱节。在长期内,内地市场和港台市场还没有达到走势趋同的程度,各自市场都有各自的情况。

[1]W.S.Chan,Harry W.C.Lo,and S.H.Cheung.Return transmission among stock markets of Greater China[J].Mathematics and Computers in Simulation,1999,(48):511-518.

[2]周爱民等.金融计量学[M].经济管理出版社,2006:34-35

[3]张福,赵华,张媛媛.中美股市协整关系的实证分析[J].财经论坛,2004,(2).

[4]李芳芝.中国股市与国际股市的协整关系研究[J].统计教育,2008,(10).

[5]吴世农,潘越.香港红筹股、H股与内地股市的协整关系和引导关系研究[J].管理学报,2005,(2).

F832.5

A

1673-2219(2011)08-0121-06

2011-05-13

邓天泽(1971-),男,中国建设银行广东省分行经济师,主要从事银行业管理与金融理论研究。

(责任编校:京华)

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年27期)2016-07-26

电子科技(2015年8期)2015-12-18