我国审计人才培养社会需求状况分析

——基于问卷调查的视角

2011-11-23 02:23曾晓虹

淮阴师范学院学报(自然科学版) 2011年4期

陈 婕, 曾晓虹

(南京审计学院 发展规划处, 江苏 南京 210029)

我国审计人才培养社会需求状况分析

——基于问卷调查的视角

陈 婕, 曾晓虹

(南京审计学院 发展规划处, 江苏 南京 210029)

从问卷调查以及对审计人才培养社会需求状况分析看,我国审计人才培养教学中缺乏“案例教学”和具有实践经验的高水平的“双师型教师”;财务审计、经济责任审计占绝大比例,而计算机审计、环境审计、战略性审计占的比例较小;在职业道德方面“正直诚信”的重要性排在首位;审计人员对公司治理准则、准则间的国际比较缺乏了解。

审计人才;社会需要;问卷调查

0 引言

随着我国社会发展和经济体制的改革向深层次延伸,审计的增强绩效、实施问责、遏制腐败等职责越来越显现出其重要性。而审计目标、审计职能、审计环境、审计内涵、审计方法、审计手段所发生的深刻变化对审计教育和审计人才知识结构、能力、素质的培养提出了更高的要求。审计人才除了必须具备良好的会计知识、能力,坚实的经济管理知识、能力外,还需掌握现代审计方法、审计手段。这就涉及这样一个问题:我国高校如何使培养的审计人才为社会提供更好地服务,使审计在专业领域里得到公众的信任[1]。基于此种认识,我国审计人才培养社会需求状况分析就显得尤为重要和必要。

1 问卷调查的基本情况

本研究针对我国审计人才培养需求状况进行了抽样调查。审计人才培养社会需求现状调查问卷的内容包括,对审计人才培养的看法(如专业知识、知识结构、实践能力);审计人才培养面临的问题(如教育理念、教育内容、教授方法、教材等);审计人才应具备的知识、能力与素质的调查。本次被调查的审计从业人员基本情况如下:从审计分类来看,以政府审计、内部审计为主,分别占57%、38%,民间审计占5%;从审计从业人员学历背景来看,以本科、专科为主,其中本科占64%、专科占27%,硕士研究生占9%。教育背景以“经济管理”、“会计”、“审计”为主,分别占24%、20%和8%。审计人员从事审计工作的年限,5年以内的占52%,6~10年的占20%,11年以上的占28%。本次调查发放300份问卷,回收258份,有效回收率为86%。

2 调查数据的处理与分析

2.1.对现行审计人才培养模式的基本看法

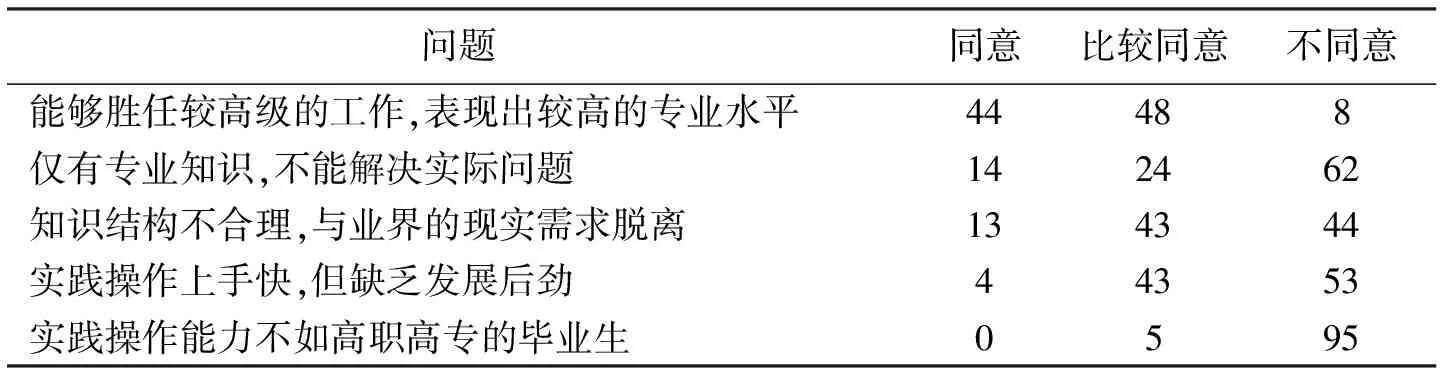

对审计人才培养的基本看法,具体分为:同意、比较同意和不同意三种情况(见表1)。

调查数据显示,认为现行审计人才培养模式能够培养出“能胜任高级的工作,表现出较高的专业水平”的人才的人数占92%。认为现行的培养模式“不能解决实际问题”、“与业界的现实需求脱离”、“缺乏发展后劲”、“不如高职高专的毕业生”所占的比例,分别为28%、66%、41%、5%。

表1 对现行审计人才培养模式的基本看法(n=257,%)

注:表中n为统计样本数量,下同。

2.2 对审计人才培养面临的五个主要问题,并按问题的严重程度排序调查

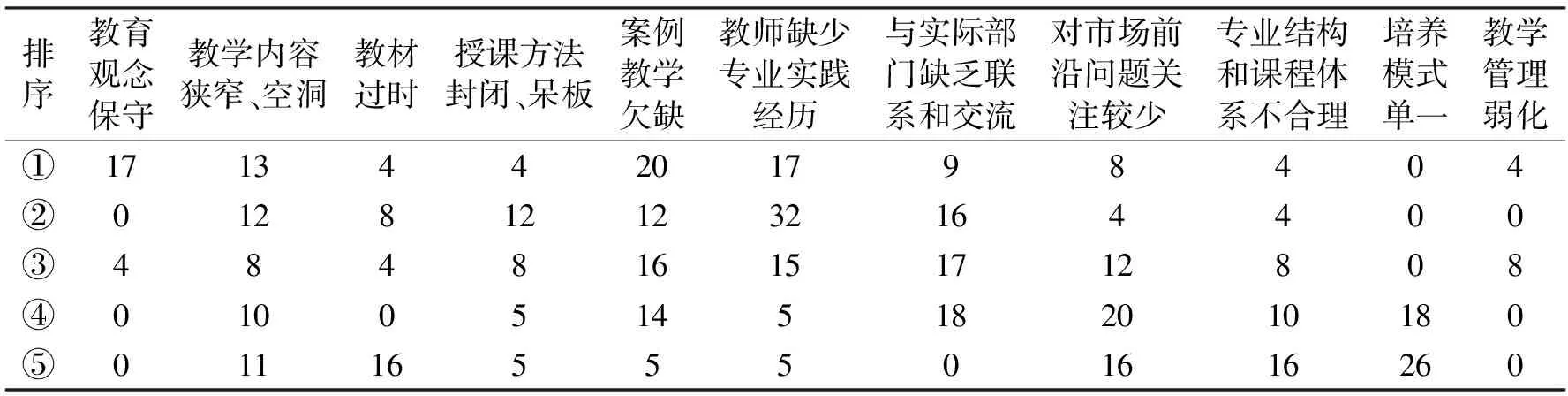

审计人才培养面临的问题分别为:教育观念保守;教学内容狭窄、空洞;教材过时;授课方法封闭、呆板;案例教学欠缺;教师缺少专业实践经历;与实际部门缺乏联系和交流;对市场前沿问题关注较少;专业结构和课程体系不合理;培养模式单一;教学管理弱化;教学设施落后等(见表2)。

表2 审计人才培养面临的主要问题(n=253,%)

调查数据显示,审计人才培养所面临的五个主要问题,分别为:案例教学欠缺、教师缺少专业实践经历、与实际部门缺乏联系和交流、对市场前沿问题关注较少、培养模式单一。由此可见,今后学校在“案例教学”、“教师实践能力”、“加强与实际部门之间的联系”、“对市场前沿问题关注程度”、“采用多模式培养”等方面多投入力量、资金,并采取具体措施,较好地落实。

2.3 对审计人才工作范围开展频度的调查

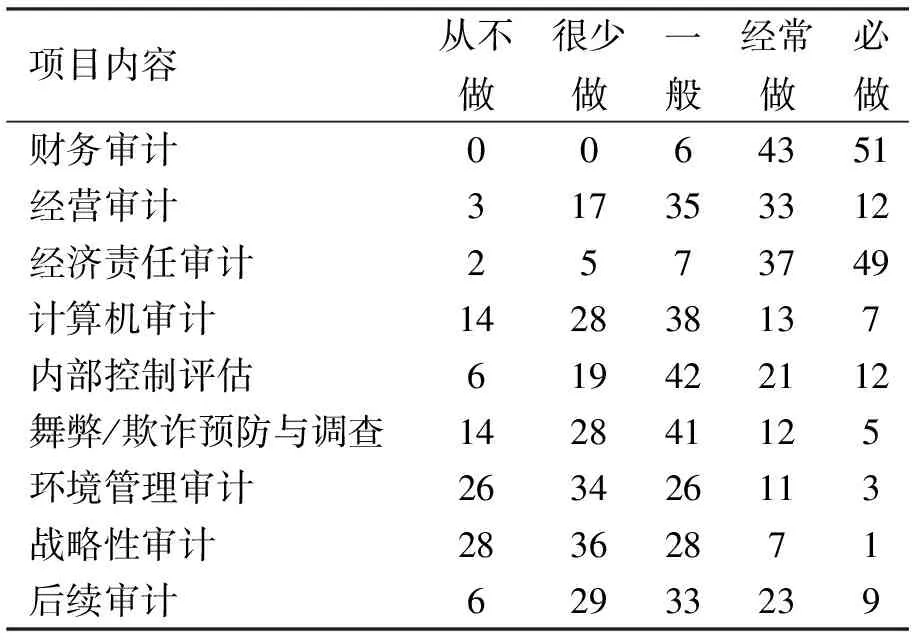

按照开展频度进行选择,具体分五个选项:“从不做”、“很少做”、“一般”、“经常做”、“必做”。问卷所涉及审计人才的工作范围有:财务审计、经营审计、经济责任审计、计算机审计、内部控制评估、舞弊/欺诈预防与调查、环境管理审计、战略性审计、后续审计等[2](见表3)。

调查数据显示,财务审计,选择“经常做”和“必做”的占94%;经营审计,选择“经常做”和“必做”的占45%;经济责任审计,选择“经常做”和“必做”的占86%;计算机审计,选择“经常做”和“必做”的占20%,而选择“从不做”或“很少做”的占42%;舞弊/欺诈预防与调查,选择“经常做”和“必做”的占17%,而选择“从不做”或“很少做”的占44%;环境管理审计,选择“经常做”和“必做”的占14%,而选择“从不做”和“很少做”的占60%;战略性审计,选择“经常做”和“必做”的占8%、而选择“从不做”和“很少做”的占64%;后续审计,选择“经常做”和“必做”的占32%,而选择“从不做”和“很少做”的占35%。

表3审计人才工作范围开展的频度(n=250,%)

项目内容从不做很少做一般经常做必做财务审计0064351经营审计317353312经济责任审计2573749计算机审计142838137内部控制评估619422112舞弊/欺诈预防与调查142841125环境管理审计263426113战略性审计28362871后续审计62933239

2.4 对审计人才职业道德素质的调查

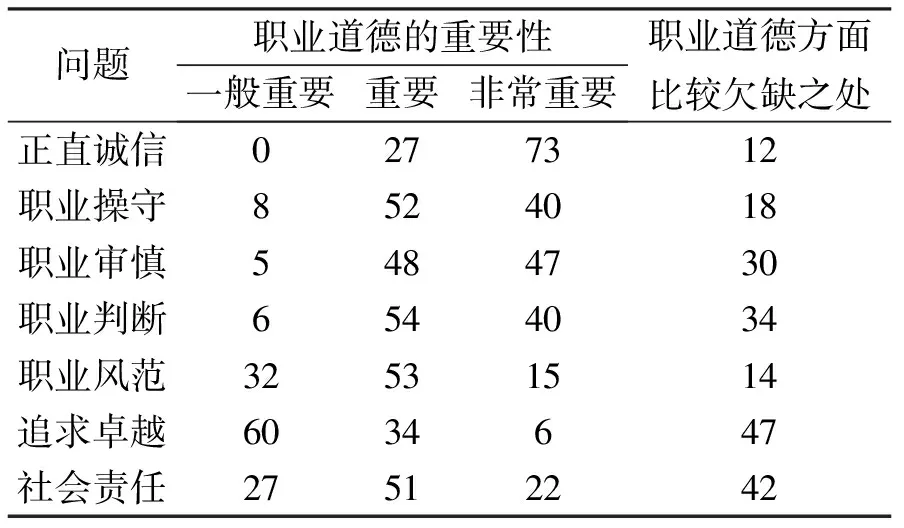

对审计人才培养职业道德素质的调查,具体分为“一般重要”、“重要”和“非常重要”。涉及内容包括正直诚信、职业操守、职业审慎、职业判断、职业风范、追求卓越、社会责任等[3](见表4)。

调查数据显示,从审计人才对职业道德的重要性看法和认识上可以看出,“正直诚信”选“非常重要”的占73%,是审计人才的立业之本。其次是“职业审慎”,选“非常重要”选项的占47%。调查数据还显示,目前审计人才最欠缺的是“追求卓越”和“社会责任”,所占的比例分别为47%和41%。

表4 审计人才职业道德的重要性及欠缺之处的调查(n=255,%)

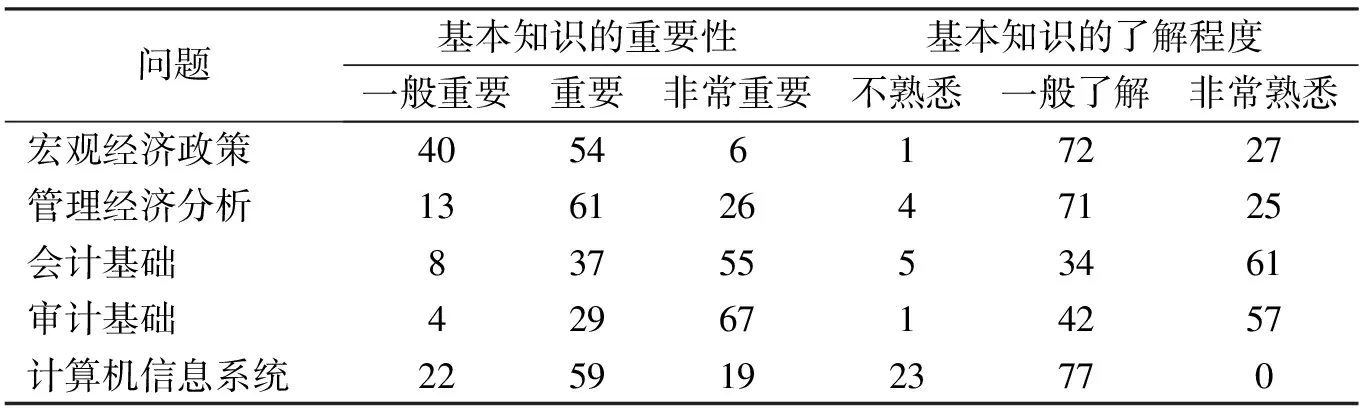

2.5 对审计人才职业基础知识的调查

对审计专业基础知识重要性调查,具体分为“一般重要”、“重要”和“非常重要”;对审计人才基础知识的了解程度调查分为“不熟悉”、“一般熟悉”和“非常熟悉”。问卷所涉及的审计人才职业基础知识的调查包括,宏观经济政策、管理经济分析、会计基础、审计基础、计算机信息系统等(见表5)。

调查数据显示,审计基础选择“重要”和“非常重要”的占96%;会计基础选择“重要”和“非常重要”的占92%。对审计职业基础知识的了解程度,其中“非常熟悉”的有“会计基础”,占61%,审计基础,占57%。“一般了解”有宏观经济政策,占72%,管理经济分析,占71%,计算机信息系统,占77%。“不熟悉”计算机信息系统的人数最多,占23%。

表5 审计人才职业基础知识的重要性(n=256,%)

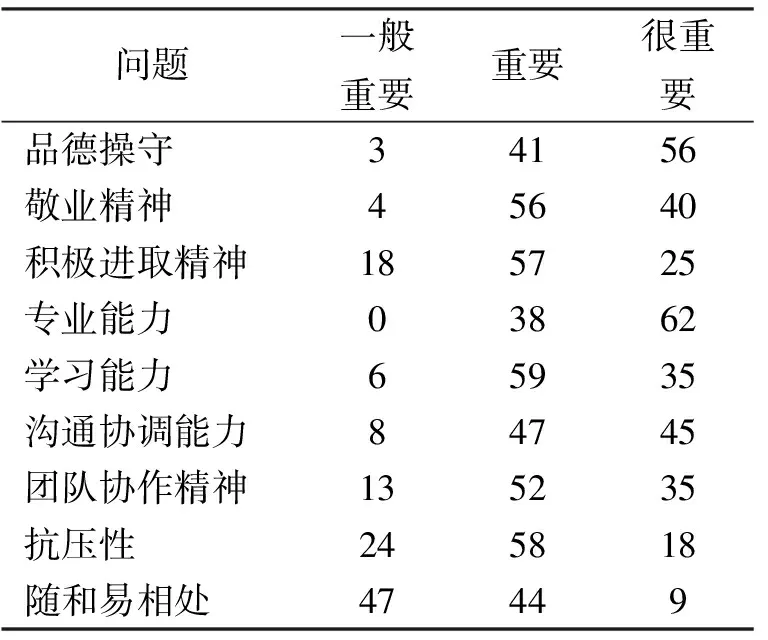

2.6 审计人才应具备的基本素质调查

审计人才基本素质的重要性调查,具体分为,“一般重要”、“重要”、“很重要”,基本素质包括,品德操守、敬业精神、积极进取精神、专业能力、学习能力、沟通协调能力、团队协作精神、抗压性、随和易相处等(见表6)。

表6 审计人才基本素质调查(n=258,%)

调查数据显示,专业能力选择“重要”和“很重要”的占100%;品德操守选择“重要”和“很重要”的占97%;敬业精神,选择“重要”和“很重要”的占96%。

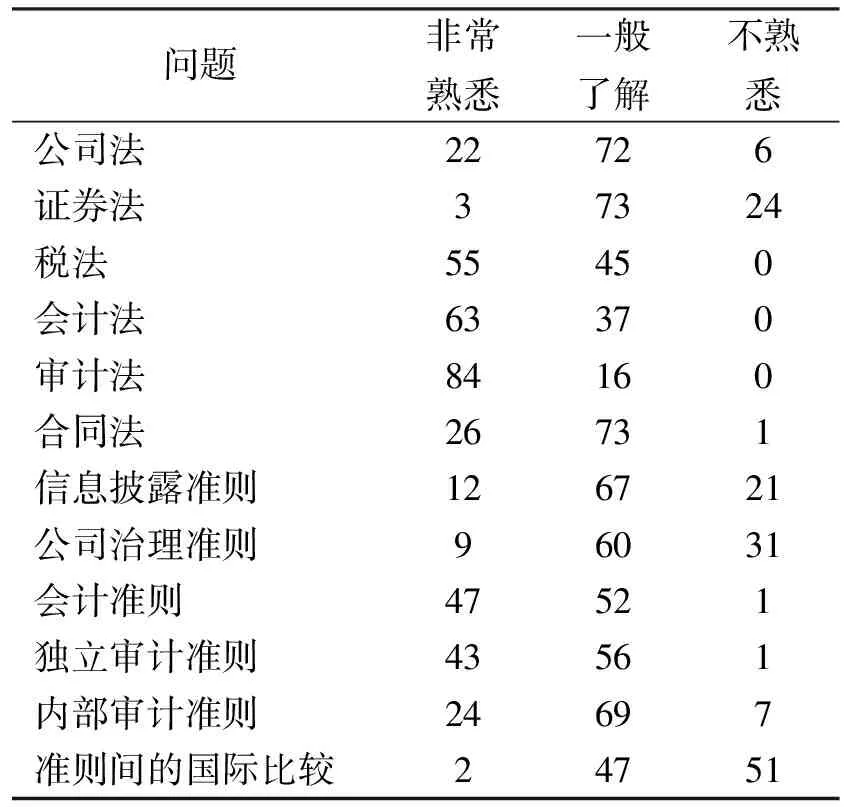

2.7 审计人才对审计职业相关知识的了解程度的调查

审计人才对审计职业相关知识的了解程度,具体分为“不熟悉”、“一般了解”和“非常熟悉”,审计人才审计职业相关知识包含公司法、证券法、税法、会计法、审计法、合同法、信息披露准则、公司治理准则、会计准则、独立审计准则、内部审计准则、准则间的国际比较(见表7)。

表7 审计人才对审计职业相关知识的了解程度(n=256,%)

调查数据显示,对审计人才审计职业相关知识的了解程度,“非常熟悉”的为会计法,占63%,审计法,占84%;“一般了解”的为公司法,占72%、证券法占73%,信息披露准则,占67%,内部审计准则,占69%。“不熟悉”的为准则间的国际比较,占51%,公司治理准则,占31%。对审计职业技能知识的了解程度,“非常熟悉”的为职业道德标准,占45%,财务管理占44%。“不熟悉”的为企业战略占26%,公司治理占24%;而公司治理、组织行为学、企业战略、管理会计、风险管理、财务管理、内部审计组织管理、内部控制、企业重组与资产评估、职业道德标准等几个相关知识介于“一般了解”状况,为50%~80%。

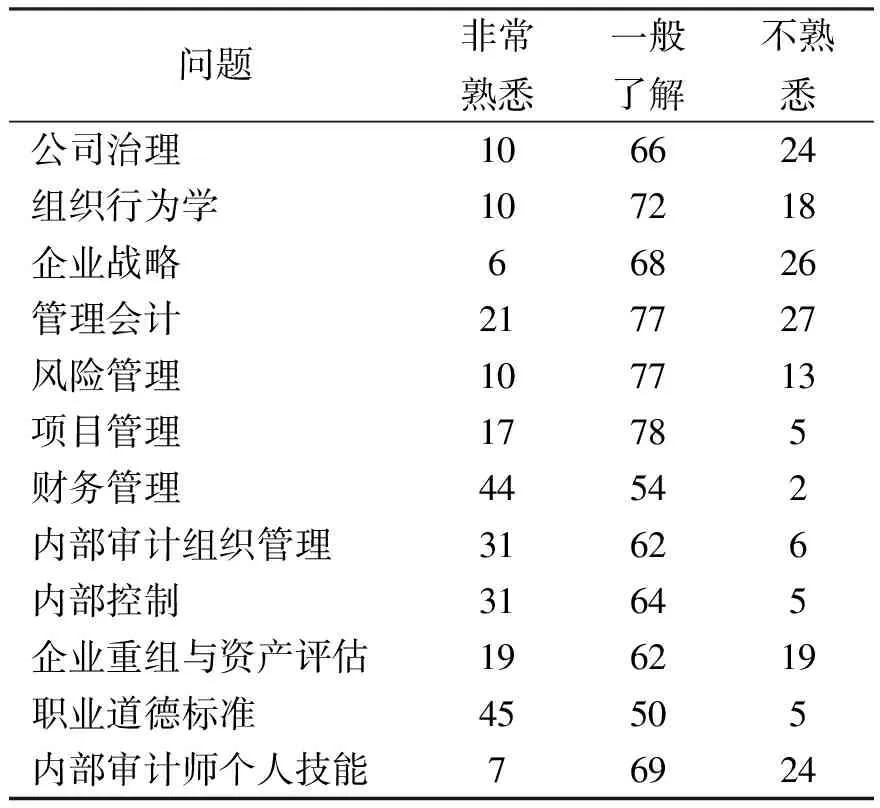

2.8 审计人才对审计职业技能知识的了解程度

审计人才对审计职业技能了解程度的调查,具体分为“不熟悉”、“一般了解”和 “非常熟悉”,其内容包含公司治理、组织行为学、企业战略、管理会计、风险管理、项目管理、财务管理、内部审计组织管理、内部控制、企业重组与资产评估、职业道德标准、内部审计师个人技能(见表8)。

表8 审计人才对审计职业技能知识的了解程度调查(n=258,%)

调查数据显示,对于审计人才职业技能,沟通能力、协调能力是非常重要的。审计人才对“职业道德标准”和“财务管理”最为熟悉,分别占45%和44%;最不熟悉的为“企业战略”和“公司治理”,分别占26%和24%。

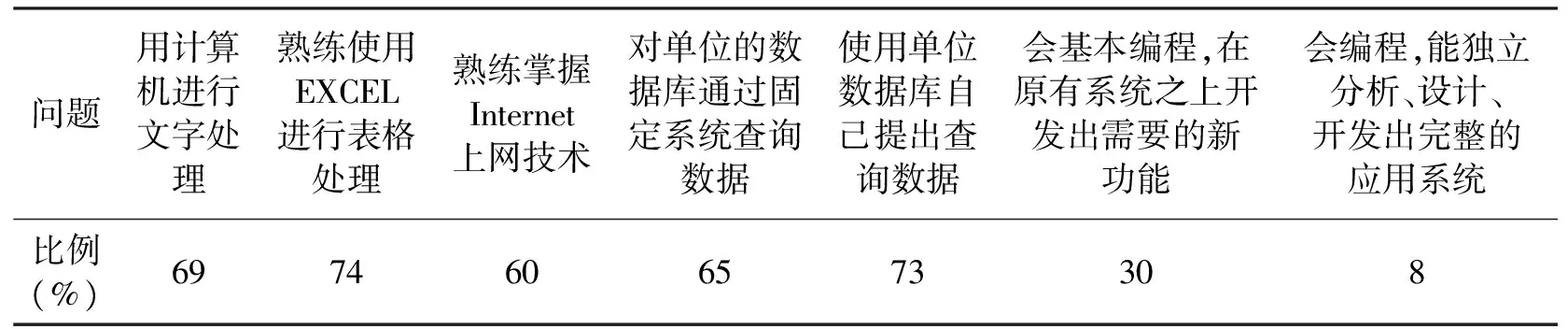

表9 审计人才现行工作中对计算机水平要求调查(n=251,%)

2.9 审计人才对计算机应达到何种水平才能满足目前的工作需要的(可多选)调查

审计人才对计算机运用水平的调查包括,能用计算机进行文字处理;能熟练使用EXCEL进行表格处理;能熟练掌握Internet上网技术;能对单位的数据库通过固定系统查询数据;能使用单位数据库自己提出查询数据;会基本编程,能在原有系统之上开发出自己需要的新功能;会编程,能独立分析、设计、开发出完整的应用系统(见表9)。

调查数据显示,对审计人才来说,计算机掌握水平处于文字处理、对单位的数据库查询等方面的居多,而对会编程、独立分析设计、开发出完整应用系统也有一定的要求。

2.10 审计人才对审计技术比较欠缺之处的调查

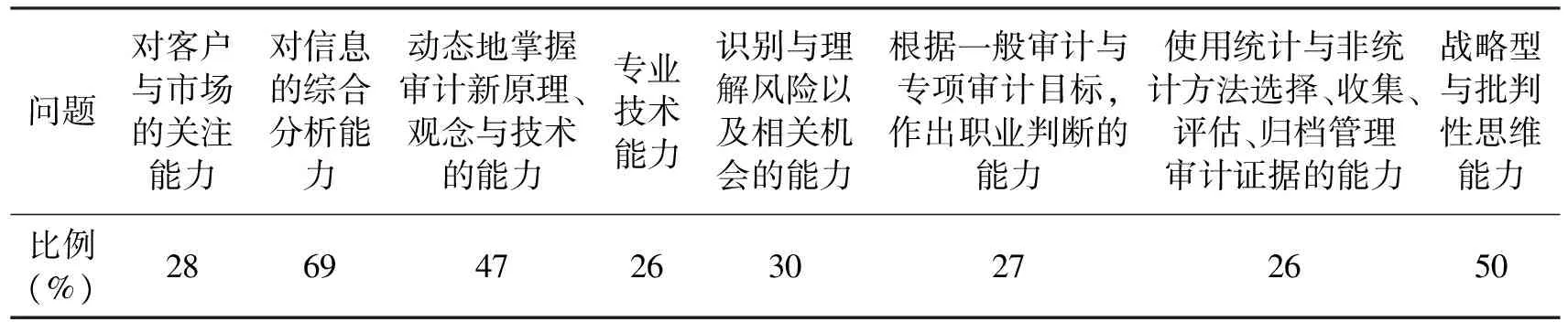

审计人才在审计知识技能中,比较欠缺之处的调查,具体包括,对客户与市场的关注能力;对信息的综合分析能力;动态地掌握审计新原理、观念与技术的能力;专业技术能力;识别与理解风险以及相关机会的能力;根据一般审计与专项审计目标,作出职业判断的能力;使用统计与非统计方法选择、收集、评估、归档管理审计证据的能力;战略型与批判性思维能力(表10)。

表10 审计人才对审计技术比较欠缺之处

调查数据显示,目前审计人才比较欠缺的是,对信息的综合分析能力,占69%;战略型与批判性思维能力,占50%;动态地掌握审计新原理、观念与技术的能力,占47%。

2.11 审计人才应具备的职业技能知识的调查

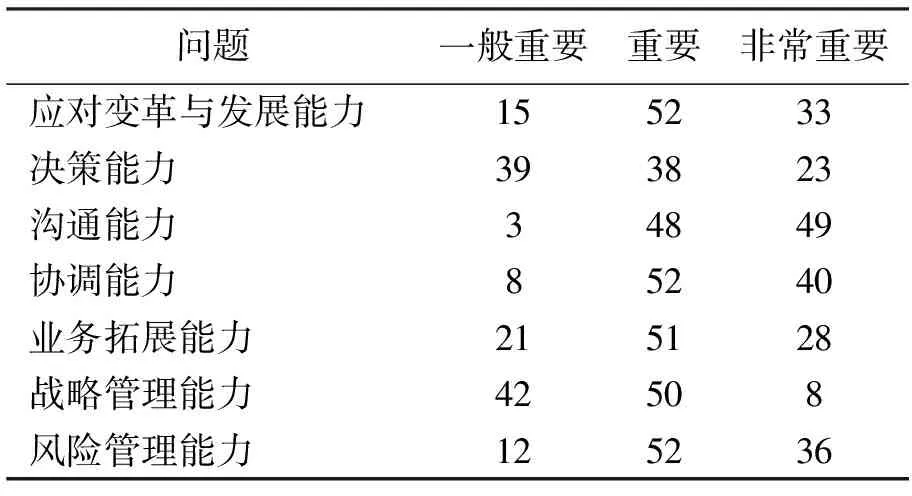

审计人才应具备的职业技能知识的调查,具体分为“一般重要”、“重要”和“非常重要”,内容包括,应对变革与发展能力、决策能力、沟通能力、协调能力、业务拓展能力、战略管理能力、风险管理能力(见表11)。

表11 审计人才职业技能知识的调查(n=256,%)

调查数据显示,沟通能力选择“重要”和“非常重要”的占97%,协调能力选择“重要”和“非常重要”的占92%。

2.12 对审计学专业本科教育改革应注重加强的调查

审计专业本科教育改革应注重加强的调查具体分为,通识教育(宽口径、厚基础)、专业教育(重技能、重应用)和维持现状。

调查数据显示,选择专业教育(重技能应用)占71%,通识教育(宽口径、厚基础)占28%,维持现状占1%。也就是说,在很多学校提倡通识性教育的今天,审计从业人员仍强调专业教育,从一个侧面也可以看出,专业教育在审计专业的重要性和所占的位置。

2.13 从目前工作和未来发展看,希望在哪些方面、在哪些能力得到训练与提高

从目前工作和未来发展来看,在哪些方面、在哪些能力方面得到训练与提高,具体问题包括计算机审计能力、综合素质、创新能力、审计理论学习等[4]。

调查数据显示,主要体现在“计算机审计能力”、“综合素质”、“创新能力”、“审计理论学习”等几个方面,其所占的比例分别为38%、25%、18%、12%、7%。其中,提高“计算机运用能力”建议最为迫切、强烈。可见随着对计算机审计要求的提高,计算机运用能力和审计越来越受到单位的重视。

3 结论与启示

1) 本次调查结果显示,目前审计人才培养所面临的五个主要问题分别为,案例教学欠缺、教师缺少专业实践经历、与实际部门缺乏联系和交流、对市场前沿问题关注较少、培养模式单一。可见,审计从业人员培养所面临的最主要的问题就是高校教学中缺乏“案例教学”和具有实践经验的高水平的“双师型教师”。这也是今后培养审计学专业人才亟待解决的问题。

2) 在对单位审计工作开展的频度调查结果显示,“财务审计”、“经济责任审计”选择“经常做”和“必做”的占85%~95%;“内部审计”、“经营审计”选择“经常做”和“必做”的占40%~45%;“计算机审计”、“舞弊/欺诈预防与调查”、“后续审计”选择“从不做”和“很少做”的占40%~45%;“环境管理审计”、“战略性审计”选择“从不做”和“很少做”的占35%~60%。

3) 对审计人才“知识、能力、素质”调查结果显示,在道德知识方面,“正直诚信”的重要性排在首位(占73%),其次是“职业审慎”(占47%)。由此观之,对审计人才的知识、能力、素质来说,职业审慎来自于审计人才专业知识的构成,职业道德和专业知识都是胜任之本。在职业道德方面,目前审计人才比较欠缺的是“追求卓越”(占47%)、“社会责任”(占41%)和“职业判断”(占34%)。

4) 对审计人才审计职业相关知识了解程度调查显示,审计人才非常熟悉的为:审计法、会计法;“一般了解”的为:公司法、证券法、信息披露准则、内部审计准则;“不熟悉”的为:公司治理准则、准则间的国际比较。这也说明随着审计业务和范围的扩展,审计人才除审计法、会计法之外,还应扩充对公司法、证券法、信息披露准则、内部审计准则、公司治理准则等知识的掌握和了解。

5) 本次调查结果显示,审计人才目前运用计算机能力除掌握文字处理、EXCEL表格处理、网上查询之外,已向会基本编程、能在原有的系统上开发自己需要的新功能,并会编辑、能独立分析、设计开发完整的应用系统方面扩展。这要求教育实施者在课程安排时,应加强对学生计算机审计及数据式审计等内容的教学。调查结果还显示,审计人才计算机运用能力、综合素质、提高创新能力和审计理论学习是审计人才今后亟待加强培训和提高的。可见,随着计算机广泛地被运用于各行各业,审计行业对审计人才的计算机运用能力的要求也越来越高。

[1] 齐国生.对审计人才队伍建设的五点思考[J].中国审计,2005(2):30.

[2] 时现,毛勇,易仁萍.国内外企业内部审计发展状况之比较[J].审计研究,2008(6):23-26.

[3] Andrew D.Bailey,Jr.,Audrey A.Gramling,Sridhar Ramamoorti:〈Research Opportunities in Internal Auditing〉(《内部审计思想》)[M].王光远,等,译.北京:中国时代经济出版社,2006:89-100.

[4] 刘世林.论我国审计人才需求和高校审计人才培养模式[J].审计与经济研究,2006(5):36-37.

[责任编辑:张超]

AnalysisofSocialDemandStatusofChina′sAuditingTalentTraining——PerspectivefromtheQuestionareSuevey

CHEN Jie, ZENG Xiao-hong

(Nanjing Audit University, Development Planning Service, Jiangsu Nanjing 210029, China)

From the questionnaire survey and the analysis of demand status of auditing talent training, China′s lack of "case study" in the process of auditing talent trainging teaching and the high-level "dual-qualified teachers" with practical experience are rare. Financial audit, audit of economic responsibility accounts for the vast proportion while computer audit, environmental audit, and strategic audit accounts for a smaller proportion. In professional ethics, the importance of "honesty and intergrity" is put in the first place. Auditors are lacking of understanding of the principles of corporate governance and its international comparison.

auditing talent; social demand; questionnaire survey

F240

A

1671-6876(2011)04-0333-06

2011-05-20

江苏省高等教育教改立项重点课题“以社会需求为导向的审计学人才培养方案设计与实施一体化研究”

陈婕(1976-),女,助理研究员,江苏连云港人,南京大学高等教育学硕士研究生,主要从事高等教育学与高等教育管理研究。

猜你喜欢

小学科学(学生版)(2021年7期)2021-07-28

数学物理学报(2020年1期)2020-04-21

科技传播(2019年22期)2020-01-14

赤峰学院学报(蒙文哲学社会科学版)(2018年1期)2018-04-25

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

系统工程与电子技术(2016年7期)2016-08-21

人间(2015年19期)2016-01-04

学习月刊(2015年16期)2015-07-09

浙江共产党员(2015年11期)2015-05-23