房地产税税率:比较与设计

2011-12-26 06:58张青

湖北经济学院学报 2011年3期

张 青

(湖北经济学院,湖北 武汉 430205)

房地产税税率:比较与设计

张 青

(湖北经济学院,湖北 武汉 430205)

世界各国房地产税改革的多样性及其炯然不同的改革绩效,为中国房地产税制的现代化转型提供了丰富的学习素材。本文考察、比较了各国有代表性的房地产税税率制度,研究在中国建立市场价值体系房地产税以及税率设计方面可供借鉴的经验,围绕谁决定税率、税率是否有差别或差别是怎样的、税率应定在何等水平这三个关键问题,对我国房地产税税率设计提出政策建议。

房地产税;比例税率;量能原则

对于地方政府而言,房地产税的收入规模是由地方预算支出的规模与地方其他税费收入和上级政府转移支付之和的差额所决定的。①房地产税税收负担则是由预计的征收额(即上述差额)与辖区内税基的对比——税率所表达的。房地产税的纳税义务是按房地产评估价值乘以税率来确定的。在给定的税基规模下,税率决定了房地产税可能产生的收入高低。

一、税率模式的国际比较

(一)税率的决定

税率可由中央政府法定,也可由地方政府根据受益人的预算需要和预算周期确定,如美国、加拿大的税率一般由地方政府自行决定。如果地方政府拟制定有效的财政决策,它就需要权衡提供服务的收益和成本。如果地方政府本身不能为这些服务提供资金,那么支出和收入之间就会失衡,服务的选择就不会根据成本来进行。在许多税基由上一级政府决定的国家,确定地方层次的税率尤其重要。在税率由地方决定的国家,如加拿大,地方政府首先确定他们的支出需要,然后从他们的支出需要中减去可获得的非房地产税收入 (例如政府间转移支付、使用费以及其他收入),得到他们需要征集的房地产税额,最后用由此得出的房地产税额除以应纳税的评估价值就可以确定房地产税税率。

表1 财政分权型体制下的房地产税率决定

美国房地产税是地方政府财政收入的主要来源,同时也是平衡地方财政预算的重要手段,美国房地产税税率具有预算平衡因子(Budget Balancer)的功能,也就是需要考虑年度财政支出需求,以及其他可能财源如上级政府补助,两者相减差额,除以财产课税价值,可得到房地产税税率。因此,每年度房地产税税率可适时变动。之所以可以采用这样的方法,是因为国外的房产税税基一般很广,这样就使得单位税率很低,广大纳税人完全可以承担一定限度内的税率变化幅度。而且,住宅性的房地产往往只是商业和工业性房地产税率的一半甚至更少,也体现了量能负担的原则,并且根据房产的具体情况,住宅性房地产也可以实行差别税率,保证低收入阶层的负担不会太重。

负责任的地方自治的一个核心要素,或者说“硬化”地方政府预算约束的一个核心要素,在于税率的大小要由地方政府自主决定,而不是由更高层级的政府来决定,但是不同国家之间地方政府决定税率的自由程度有很大的差异。许多国家的中央政府对地方政府征收的房地产税的税率规定了一个固定限度或上限,如丹麦、法国、日本、博茨瓦纳、爱沙尼亚、匈牙利。荷兰的相关法律规定所有者的税率不能超过使用者的125%。在加拿大的安大略省,对非住宅物业征收的税率实际上在很多地方都是有上限的。美国的许多州制定房地产税限制法令限制地方政府决定权,即税率是固定的,并未考虑预算需求,税率变动现在只出现于预算收支有重大不平衡之时,在这种情况下,大城市及郡通过课征所得税、销售税与使用者规费(User's Charge)来充实自身税源,这在一定程度上削弱了房地产税的地位。还有一些国家采取中央政府规定税率变化的幅度,地方政府可以在所规定的幅度内调整税率。根据地方自治原则,人们一般认为各地方当局应该有权自行决定税率的高低,而不是采用全国统一的税率。波兰的财产税率由地方的市政府规定,但其数额不得超过国家每年通过立法确定的最高限额,最大可征收税率由财政部每年制定,并且要加入前面一段时期的官方公布通货膨胀率(前三个季度的平均值)。总的说来,世界各国的税率的制定大多具有一定的灵活性,可以随着政府预算和经济状况以及政策方向的变化而进行调整,这种做法更有利于发挥税收的调节作用。

美国的税率高低不是由政府单方面决定,是由政府的支出需求来决定的,而支出需求受到地方议会的制约。例如,将反转税率作为财产税率的上限,要想超过上限,必须得到纳税人表决通过,否则,可以通过法院的判决来保障实际税率不超过反转税率这一上限。纳税人参与税率的决定民主权力对于保障纳税人利益和降低纳税人的抵触是至关重要的。从房地产税税率决定方式可看出美国地方政府财政自主性相当高。税率由地方管理单位如学校董事会、郡或镇及市议会来决定。决策过程必须考虑该州是否有税率上限的立法,有时甚至需要经过公民投票表决。隆国强、卢大彪考察了德克萨斯州财产税体系。以德克萨斯州为例,财产税税率由各个税收单元根据各自的财政开支状况决定,但是德州的税收法律(Truth-in-taxation Laws)也赋予了纳税人在这方面一定的发言权。每年的8月初,征税单元 (Taxing Unit) 计算出有效税率 (Effective Tax Rate)和反转税率(Rollback Tax Rate)。 有效税率保证征税单元在上年和本年都征税的财产上获得和去年数量相当的税收,通过比较有效税率和征税单元准备采用的税率,就可以看出税负是增加还是减轻了。反转税率保证征税单元征收的财产税大致等于上年该单元日常运营开支,加上相当于日常开支8%的缓冲资金(对于学区而言,缓冲资金按6美分/百美元收取,而不是日常开支的8%),以及本年偿债所需的资金。一般情况下,反转税率是一个税收单元可以采用的最高税率。特殊情况下,经过大多数选民投票同意,也可以适用超过反转税率的财产税税率。有效税率和反转税率的计算公式如下:

其中,遗失的财产税是指去年可以计税的财产由于今年满足法律规定可以减免税收或是转移到征税单元辖区之外而导致的税收减少量。

若征税单元计划采用的财产税税率不超过反转税率,它就可以独自决定按照该税率对辖区内的财产进行征税。如果征税单元本年计划采用的财产税税率超过了计算出来的反转税率,那么征税单元的管理部门就不能单独决定了。此时,征税单元需要将这一决定在报纸上进行通告,管理机构需要举行一次听证会,听取纳税人的意见并接受他们的提问。同时,选民可以进行请愿,要求举行一次表决来决定是否需要压低税率。如果请愿有效,征税单元的管理机构应该组织一次表决,如果大多数纳税人同意征税单元提出的高税率,那么本年就可以按照这一税率征收财产税;否则,就按照计算出来的反转税率征收财产税。

如果征税单元没有经过正式通告、听证、表决就按照高于反转税率的税率征收财产税,那么纳税人可以向地区法院提起诉讼。如果情况属实,法院会判定征税单元按照反转税率征税,而不是采用更高的税率。

(二)税率的形式

税率就其形式而言,按其特征可以分为比例税率、累进税率和定额税率三种。

表2 部分国家和地区房地产税税率

从表2可以看出,美国、德国、日本等多数经济发达国家,对房地产课税一般采用比例税率。其中,美国的税率由各地方政府根据预算逐年自行规定;德国对个人和公司分别适用0.5%和0.6%的比例税率;日本的地价税税率为0.3%,特别土地保有税税率为1.4%;新西兰的土地税税率为2%。

在表3研究的样本中,有85%的国家(地区)采用比例税率。

实例1:美国马里兰州及其他州不动产税率(王全民,2008)

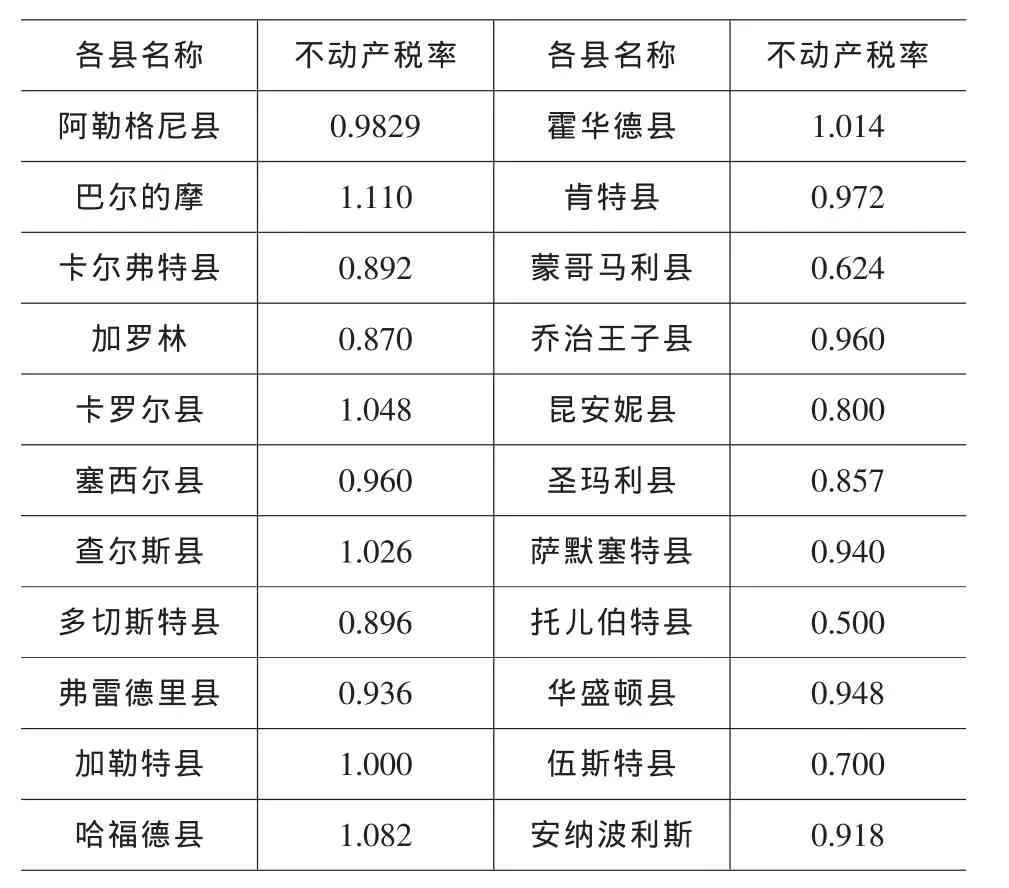

马里兰州位于美国东部,大西洋沿岸,紧靠首都华盛顿,土地面积12,297平方英里,居全美各州第42位。马里兰地处波士顿到亚特兰大走廊的中间,是美国最重要的交通枢纽,其优越的地理位置极大地促进了该州的多元化经济的蓬勃发展。2005年,马里兰州的州人均收入为41,760美元,人均GDP水平为37038美元。表4为马里兰州各县2006~2007年不动产税率名单,即表中所有数据都是按100美元评估价值为基准确定的税率。

表3 房地产税税率形式

表4 美国马里兰州2006~2007年所辖各县不动产税率

结合有关资料,美国马里兰州、印第安纳州、华盛顿州不动产财产税率见表5。

表5 美国马里兰州、印第安州、华盛顿州不动产税率

总之,发达国家(地区)之所以采用比例税率,是因为比例税率的产出效应和执行效率存在着密切关系。比例(固定)税率虽然公平性较弱,但执行效率较高;累进税率公平性较强,但执行结果不理想,目前只在一少部分发展中国家采用。

(三)差别化税率体系

1.对住宅物业与非住宅物业实施差别对待

为了提高房屋的自有比率,在一些实行个人综合所得税的地区,如美国,往往对个人所得收入在扣除自住房屋应缴纳的房地产税和抵押利息后再计征个人所得税,并且不对出售自住房屋所获的收益征税。而在一些对物业直接课税的地区,如台湾,则是按照住宅用途适用差别税率,②但该政策的实施却没有导致房屋自有比率的上升,反而使该项政策成为中上收入阶层避税的工具。

在大多数国家,无论是在立法上还是在实际生活中,尤其是后者,对非住宅物业的课税要重于住宅物业。非住宅物业涵盖范围种类广泛,其用途包括有商用(如办公室、银行、零售店、餐厅、旅馆等)、工业用途(如矿场、制造厂、造船所)及特定用途(管道和铁道的使用权)。根据研究发现,在1998年的美国,一座价值15万美元的房屋的实际房地产税率平均为1.2%,商业建筑的平均实际房地产税率为2.3%,工业建筑为1.7%。州与州之间的变化很大,对住宅建筑来说,税率在0.4%到2.9%之间;工业建筑的地区差别比较相似,在0.4%到3.0%之间;商业建筑的地区差别更大一些,在0.7%到6.0%之间。③以上数字可以得到如下两个结论:第一,在美国,相对于住宅建筑、尤其是单住户住宅而言,非住宅建筑的房地产税税赋通常更重 (特别是商业建筑);第二,如果像美国那样,地方政府对房地产税有相当的自主权,那么实际税率水平的地区差别将比较大。

实例2:加拿大的财产税率(王全民,2008)

表6 2006年多伦多市房地产保有税率组成

以多伦多市为例,在加拿大征收个人住房保有税是通过总税率乘以房地产评估值产生的。总税率由城市税率和教育税率构成,如表6。财产税属于城市地方税,每两年市政府委托市政财产评估公司根据当前市场情况对房地产价值进行评估。

对非住宅物业征收较高的税主要是从便于征收来考虑的,但落差太大则会扭曲土地使用决策,使之偏向居住用途而非商业用途及工业用途。对某一种生产要素征收特殊税收可能会在生产商品和提供服务过程中引致不同的要素组合,从而扭曲生产性效率。对两种用途的物业征收相近的税率能保证决策是基于最优使用的考虑。另外,如上所述,非住宅物业的所有者可以将房地产税转嫁到其他辖区居民身上,这可能使得政府对这种物业确定税率有一定的困难。非住宅物业的税收负担由消费或使用物业生产的产品或服务的消费者承担,承担程度取决于市场条件。如果产品和服务在一定程度上向辖区外转移,其他辖区的消费者就承担部分税负。根据转移程度,同样的地方性公共支出的收益应在不同地区要求征收不同的税率,因此税收转移是不公平的,它降低了区域内纳税义务,因为承担税负的可能不是受益的人。

2.对城市闲置土地征收较高的房地产税

为了刺激对闲置土地的及早开发,提高土地利用效率,可对闲置土地征收较高的房地产税。如日本对闲置土地的所有人征收特别土地保有税,奥地利征收闲置土地价值税,我国台湾地区对私有空地(所谓空地是指已完成道路、排水及电力设施,而仍未依规定建筑,或虽已有建筑但建筑改良物价值不及所占基地申报地价15%的土地)按该宗土地地价税的3~5倍征收。此项房地产税税收工具还可以降低闲置土地在开发前的价格。巴西对不同的财产使用类型将适用不同的税率,例如,闲置土地的税率为5.0%到6.0%,而居住用财产的最高税率仅为1.2%。对闲置土地使用高税率的目的是为了刺激土地的开发以及抑制土地的投机 (De Cesare,C.M.;L.Ruddock,1997)。

对闲置土地适用较高税率并不会对收入分配产生实质性影响,但可能导致对闲置土地的过早开发和不当开发,因此在使用该政策工具时必须与城市规划部门进行协调,以便根据不同闲置土地确定适用不同的税率,从而真正提高土地使用效率。

3.因区位差别采用不同的税率

表7 捷克共和国土地税收地区系数

美国包括土地在内的一般财产税的税率,各州都不一样,一般在3%~10%之间。大城市如纽约、芝加哥等地的税率比其他地区要高。丹麦依土地位置的不同,将税率定为l%~5.5%,首都哥本哈根的税率最高。为吸引商业和工业开发,在行政地区内或行政地区之间,对特定区域征收较低的税,这种做法会扭曲土地使用决策。捷克共和国对用于建筑的已开发土地征税。适合于开发的建筑用地指的是即将按照官方程序在其上建造建筑物的没有(抵押、债务等)负担的土地。这项税收的课税基础也是按照平方米面积从建筑物地基面积(Footprint)计算得来的,即结合表7中系数乘以1克朗的固定税率(Rohlickova, A.,1999)。

我国香港特别行政区的不动产税税率原则上是17%,新开辟地区为11%,但对供应不过滤水的地区为16%,无水道的地区为15%,新开辟区为9%。新加坡为了适应经济开发政策的需要,曾将全国地区分为发达地区、半发达地区和不发达地区3类,分别采用36%、18%和12%的税率,从1984年起修改为全国23%的统一税率。

在大城市内进行选址决策时,影响商业活动的最重要因素是市场条件、熟练工人的供给及成本、必要的生产材料的供给、与市场的距离和生活质量。如果房地产税占经营总成本一个相对小的比例,那么任何税收的减少似乎都不足以促使决策者做出重新选址的决策,或激发重大的商业活动。另一方面,有差别的房地产税会影响大都市内部的区域决策。在大都市区域内,市场条件和成本差异趋向于一致,那么一个社区的房地产税较低,会在边际上产生较低的成本,并给在该社区内选址的企业带来较高的利润。不同城市之间的税收竞争会导致较低的市财政收入,而不会对企业选址的决策造成任何实质性影响。对此类不必要的税收竞争的限制措施之一,就是由中央政府出面设置最低的税收限额。

4.城市内采用不同的税率

在由对公共商品的偏好相差悬殊的成员组成的集团中,公共商品的提供低于最优水平或低效率的倾向就没有这么严重。在这类不平等的集团中,存在着专断地分派提供公共商品的倾向。最大的成员,即会单独提供最大数量的公共商品的成员,其分担提供公共商品负担的份额与其收益是不成比例的,具有最大利益的成员会不成比例地承担成本。根据定义,小成员占他提供的公共商品所带来的收益的份额小于大成员,因此他就缺乏激励来提供额外的公共商品。一个小成员一旦免费地从大成员那里获取一定量的公共商品,就已经比他自己能购买的要多了,所以他就根本不会受到激励自己掏钱去获取任何公共商品。对于存在共同利益的小集团,存在少数“剥削”多数的倾向。在大城市的两个地方政府提供能为两个或更多地方居民带来好处的公共商品(如道路和交通)时,其数量总是不充足的。最大的地方政府(如代表市中心的区)总要不成比例地承担提供这些物品的费用 (奥尔森,1995),从而辖区内房地产税的负担相对要重于较小地方政府辖区内的。

一个城市中应采用统一还是不同的地方税率?哪个更有效率?如果地方政府要负责设定自己的税率,这些税率在整个辖区内应该是统一的,还是应该根据物业种类和地理位置不同而改变?是否应该采用不同税率还和这种税收的管理方式有关。

在以受益原则为基础的税收体系中,个人和商业机构从地方公共服务中获益,并应该为其付款。当这种收益根据个人、物业种类或城市内地区而改变的时候,有研究显示应该尽可能按照差异的程度来区分税率。

对一种地方税来说,例如房地产税,可以根据以下理由采取不同的税率 (Enid Slack,2002)。 第一,只要税率能够捕获不同种类的物业或不同地点所使用的城市服务的成本,税收在受益基础上来说就是公平的。第二,如果税收反应了对不同不动产提供服务的成本差异(产品、环境和社会成本),就是有效的。换言之,如果某些或某种不动产的服务成本较高,可以对其收取不同的房地产税率。如果不能像有效的房地产税税率所反应的那样,将地方政府服务的收益和所消费服务(或近似的)的额外成本联系起来,收入再分配的过程就不是中性的。如果有效的税费超出了提供服务的额外成本,除非人们愿意接受更低的物业价值,否则居民或企业会倾向于居住在税收较低的地区。第三,变化税率更进一步的优点在于,它们能够用于影响决策,以达到某种城市用地目标。例如,如果高税率减缓发展,而低税率加速发展,可以为了开发某一地区而有意对这些地区采用不同的税率。近来,变化的房地产税率在一些辖区内大受欢迎,例如,在加拿大的不列颠哥伦比亚、阿尔伯达和安大略省,地方政府现在被允许使用变化的房地产税率。可变税率也可以通过对一种或多种物业征收综合房地产税(例如对某些街区或市中心商业区)来实现,因为这些房产的估价由于受到额外的城市服务而增加。特殊估价和特殊地区筹资的做法在一些城市中是非常普遍的,例如加拿大新斯科舍省的哈利法克斯市对60个地区收取不同的税率。地方政府间的收益外溢(Spillovers)对小规模的地方政府而言,其净收益为正值,按受益原则在城市内根据物业种类和地区内的地理位置不同设置差别税率是有效率的。

二、财政体制改革与房地产税税率决定

地方政府收入来源主要有税收、政府转移支付、公共服务收费、政府借款等几项,其中能提供稳定可观收入来源的只有地方税。由于1994年的分税制改革并不彻底,主力税种基本都被列为中央税,地方税的设置和比重并没有很好地解决,使得地方政府不能依据事权获得税权。

需要指出的是,政府间转移支付虽然是地方政府的一项重要收入来源,但依赖转移支付常常是不可靠的,因为转移支付的多少取决于许多因素,如果宏观经济波动影响了中央政府的财政收入,那么中央政府就有可能削减转移支付规模。何况,现行的财税制度本身尚需进一步改革,比如转移支付的均等化等。从发展中国家的普遍经验来看,政府转移支付对地方政府,特别是市、县级政府收入来源所作的贡献也是微乎其微的。我国对中西部地区与农村和欠发达地区的转移支付主要是专项转移,并不能满足地方政府公共服务的支出需要。

政府公共服务收费与政府借款也不能作为地方财政的主要来源。而且迄今为止,中央政府对于地方政府发债一直持非常谨慎的态度,《预算法》、《担保法》等法律法规都对地方政府发债和担保作了限制性规定。

1994年分税制改革虽然赋予了地方政府一些税种,但地方政府却没有权力确定税率和改变税基,也无权开征新税种。不断提高的城镇化率要求城市政府为之提供相应的公共服务。改革开放以来,我国城镇化比率不断提高,而且从发展趋势看,在未来相当长的一段时间内,城镇化比率仍会持续提高,这将对城市财政支出提出更高的要求。当然,不断增长的城镇化也会给城市带来财政收入,但相对而言其给城市支出造成的压力更大,所以城镇化比率的提高导致了城市财政赤字的不断增加。对于大城市而言,财政支出的负担更为沉重。城市规模与城市财政支出水平具有正相关关系,从而对房地产税税率的决定具有直接影响。

目前地方政府面对财力紧张的局面,只能通过卖地、借债、资金拖欠、推卸社会服务责任、强制企业为公共支出筹资、筹集预算外收入等方式来缓解财政压力,这不仅导致了各级地方政府滥用职权谋求利益,还直接导致预算外收入比重不断上升。建立一种能在各级地方层面都能发挥平衡财政收支作用的房地产税制度,确定合适的税率,必须明确房地产税的有效边界,不能根据实际发生的财力缺口来定房地产税的负担水平。要在合理界定省以下政府事权范围的基础上,对原有财力分配格局进行更为对称、公平的配置,为房地产税改革创造有利的财政体制环境。房地产税税率设计要结合转变政府职能,建立透明、公开和可问责的地方预算制度来进行,使房地产税在城市和地方政府收入构成中的比重逐步提高,逐步摆脱对土地出让收入的严重依赖,构建持续、稳固的财政基础,使政府责任感更强,效率更高,真正反映纳税人的意愿。

三、房地产税税率设计的政策建议

(一)统一评估征税模式

我国税率模式的选择,可以借鉴国外市场价值体系下税率模式的有效做法。在税率的选择上,根据计税价值比例与税率的关系有如下两种模式:采用单一税率和按物业分类不同实行差别评估比率(模式I)以及根据幅度比例税率和按市场价值统一比例评税模式(模式II)。此两种模式的比较见表8。

表8 单一税率与差别税率模式选择

建议我国采用模式II。为了简明税制,可由中央政府统一立法,规定税率幅度,地方政府可在统一规定的税率幅度内,根据当地经济发展状况确定具体适用税率。

(二)税率幅度的确定

房地产税税率幅度(区间)的合理选择,需要综合考虑税基和税率相互影响而产生的税额大小,以及纳税人的税收负担能力和地方政府的财政支出规模需要,使房地产税税收总额不高于改革前的总税费水平。

由于世界各国国情不同导致世界范围内房地产税税制设定存在巨大差异,因此并不存在一个通行的税率标准,我们不能简单比照和照搬国外房地产税税率一般区间的国际惯例。现阶段我国各地区经济社会发展水平不尽相同,地方公共支出的结构与层次不同,获得地方税费收入和转移支付的情况也十分不同,因此地方政府应根据地方社会经济情况自由选择房地产税比例税率的水平。

1.按照逐渐提高房地产税在地方财政收入中的比重的原则进行设计

房地产税改革是否会使地方公共财政出现缺口是设计税率必须要考虑到的关键问题。一方面,改革将取消房产税、城镇土地使用税等税种,这将使地方政府收入减少;另一方面,地方政府将获得开征房地产税之后的新收入。一进一出,需要比较两者的大小。估计出的地方政府房地产税收入除以地方财政收入规模,得到房地产税收入占地方财政收入的比例,这样就可以衡量未来的房地产税在地方财政中的比例。改革后的房地产税,通过整合一些房地产流转环节的税种以及相关收费,税率设计原则上应使房地产税总额大体上与取消的原有在流转环节和保有环节征收的税费总额相当,但由于税基拓宽,房地产市场价值上升,税额仍将有较大幅度的增长。发达国家财产课税收入约占全部税收收入的10%~12%,发展中国家平均为5%~6%,我国2009年房产税、城镇土地使用税收入占全国税收收入比重仅为2.89%。我们认为,根据我国国情,改革后的房地产税收入总额应占财政收入比重5%左右较合适。按此测算,改革后的房地产税收入规模可达2984亿元,是目前的1.73倍。将来随着经济的发展,再逐步提高其占地方财政收入的比重,使其成为地方税重要税种之一。

2.根据量能原则进行设计

王全民(2008)通过比较香港差饷占人均可支配收入的比重来分析大陆个人住房房地产税率的合理区间。多年来,香港住房差饷税率一直保持市租值5%的水平,为了得到香港按住房市场售价的差饷税率,可以年均租金与年售价的比值确定其租售比,然后去除市租值差饷率,即:

经调查,香港2005年差饷税总额为137.71亿港元,人均可支配收入为25430美元,按当时汇率折合人民币199879.80元,是中国大陆城镇居民收入水平的17.66倍。据2006年中国统计年鉴,香港2005年总人口为693.60万。因此,香港2005年人均差饷税额负担为1985.44港元,占当地居民人均收入的0.993%。如果按照这个比例计算,我国大陆城镇居民个人住房保有税应为2005年104.30元、2006年116.77元。由此分析,在我国城镇收入水平相对较低且提高幅度不可能很大的情况下,推行个人住房保有税的应交税额也不能太高,所以其税率也不能定得过高。

3.尊重历史与国情的原则

根据我国土地使用权制度和商品住房产权状况,居民在购买住房时,其商品住房房价中已包括开发商取得开发土地时支付给政府的土地使用权的地价费用,事实上政府已将土地使用权出让金一次性收回了,地价款按规定上缴市财政列入预算,已有一定比例的资金用于城市市政、基础设施建设和公益事业,也就是说政府已经取得了市政建设等公共支出的资金,居民在购房时已为此付出了相应代价。而国外住房在交易中因土地为私有,政府没有地价款收入,只是在交易环节征收交易税费,即政府为住房者提供的公共服务、基础设施等所取得资金,也只能通过住房保有期间的税收来解决。所以,我国的个人住房保有税率应比国外要低得多(王全民,2008)。对于新旧房的税率问题,应该采取相同的税率,对于新旧房的税费差异可以通过提高旧房免征额的方式予以解决。

(三)与税率相关的税权框架设计

中央政府统一规定各省、(直辖)市、自治区对土地和房屋建筑的最低和最高税率以及各地区的地方因素系数。各地方政府在省级人民代表大会的授权下根据各地实际情况在规定区间内依照量能负担原则,区别房地产的不同用途,采用幅度比例税率。税率设置应充分考虑应税物业的用途、性质,考虑不动产所处的地理环境、公共设施、交通等因素设置不同的税率。另外,由于各地的经济发展水平不同,土地的稀缺程度也不尽相同,中央可以考虑适当放权,规定一个征收幅度,由各地政府根据实际情况自行决定适用税率。在税率设计上,考虑到生产经营性房地产和生活居住用房地产的特点,我国的房地产税率应按照用途、行业或区域类型采取不同的幅度税率。例如,生产经营性房地产按用途可分成写字楼、商店门市、厂房、娱乐场所等类型,生活居住用房可分为别墅、经济适用房或普通标准住房等,以适于经济发展程度不同的区域做出调整和合理选择。

注 释:

① 本文中“房地产税”指对土地和房屋建筑存量征收的财产税。

② 如台湾《房屋税条例》第五条房屋税税率规定:“1.住家用者按房屋现值课征千分之十三点八。2.非住家非营业用者按房屋现值课征千分之二十。3.营业用者按房屋现值课征千分之三十。”

③ 转引自Minnesota Taxpayers Association 1999年1月对美国50个州的物业税的比较研究,其数据包括了除路易斯安纳州以外的其他所有州的部分城市。

[1]De Cesare,C.M.;L.Ruddock,An Empirical Analysis of a Property Tax System:A Case Study from Brazil[C].Proceedings of the International Conference on Assessment Administration,63rd Annual Meeting,Toronto,Canada,1997:39-53.

[2]Enid Slack,Property Tax Reform in Ontario: What Have We Learned?[J].Canadian Tax Journal,Vol.50,No.2.2002:576-585.

[3]Gary Cornia,Establishing A Property Tax Rate[C].Lincoln Institute of Land Policy and Brigham Young University,2005.

[4]Rohlickova, A.,Property Taxation in the Czech Republic in McCluskey,W.J.(Ed),Property Tax:An International Comparative Review[M].Ashgate Publishing Company,Aldershot,UK,1999:440-454.

[5]隆国强,卢大彪.美国的财产税制度及对中国的启示——以德克萨斯州为例[C].UNDP工作论文.

[6]曼瑟尔·奥尔森.陈郁,郭宇峰等译.集体行动的逻辑[M].上海:上海人民出版社,1995.

[7]王全民.个人住房保有税基本要素设置研究[M].国家税务总局UNDP项目办公室编.国家税务总局UNDP项目成果集(2007年度).北京:中国税务出版社,2008.

[8] 张青.物业税税率的确定[J]. 税务研究,2006,(3):55-58.

On China's Real Estate Tax Rates:Comparison and Design

ZHANG Qing

(School of Public Finance and Administration,Hubei University of Economics,Wuhan Hubei 430205,China)

Different arrangements on the real estate tax reforms create different outcomes from the perspective of international compilations.This paper discusses the three main factors in determining the real estate tax rates.They are as follows:who will be responsible for the determination process?What are the situations on the differential tax rates if exist?What are the proportions of the tax rates?We give some policy suggestions searching real estate tax rates best fitted for China on the market base.

real estate taxation;proportional tax rates;the ability-to-pay principle

F810.422

A

1672-626X(2011)03-0071-08

2011-03-22

国家哲学社会科学基金项目(08BJY144);湖北省高等学校优秀中青年科技创新团队计划项目(T200808)

张青(1964-),男,湖南长沙人,湖北经济学院财政与公共管理学院教授、湖北数据与分析中心主任,主要从事税制设计、公共部门预算等研究。

卢 君)

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

支部建设(2019年36期)2019-02-20

人民周刊(2017年9期)2017-06-14

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

中国老区建设(2016年2期)2016-02-28

西夏学(2016年1期)2016-02-12

中国卫生(2015年10期)2015-11-10

小主人报(2015年23期)2015-02-28