2011年中国润滑油市场报告

2012-01-04 07:20高辉孙忠镭王雷

润滑油 2012年6期

高辉,孙忠镭,王雷

(1.中国石油大连润滑油研究开发中心,辽宁大连 116021;2.中国石油昆仑燃气有限公司辽宁分公司,辽宁大连 116001)

2011年中国润滑油市场报告

高辉1,孙忠镭2,王雷1

(1.中国石油大连润滑油研究开发中心,辽宁大连 116021;2.中国石油昆仑燃气有限公司辽宁分公司,辽宁大连 116001)

文章从全球及各地区、各种类润滑油市场需求情况、原油价格走势及基础油需求等角度对全球2011年润滑油市场进行了回顾,分析了中国润滑油行业整体运行情况以及国内基础油生产和供给情况,阐述了汽车、钢铁等润滑油相关行业给润滑油市场带来的影响,对各细分市场与竞争格局进行了分析,指出目前润滑油行业面临的机遇与挑战,提出应对措施和建议。

润滑油;基础油;市场;行业现状;回顾;趋势;机遇;挑战

1 全球润滑油市场回顾

1.1 市场需求

据福斯报告,2011年,全球润滑油需求量为3510万t,较2010年增长60万t,同比增长1.9个百分点,增幅较2010年下降5.1个百分点(见图1)。除船用油外,中国润滑油总需求量突破600万t,略高于美国市场,继续领跑全球市场,占全球润滑油需求的17.3%(见图2)。从公司的角度看,壳牌以超过13%的市场占有率继续领跑全球市场,埃克森美孚以11%的市场占有率紧随其后,BP嘉实多长期占据着第三的位置。前20名的市场占有率进一步提升。

图1 全球润滑油需求变化情况

图2 全球排名前20位国家润滑油需求量

1.2 分区域润滑油需求变化情况

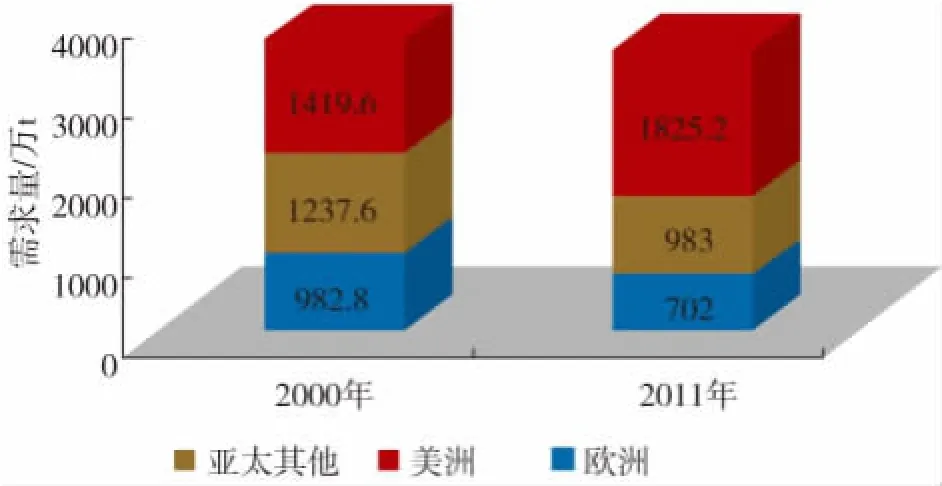

从2010年到2011年,全球润滑油需求总量下降130万t,其中欧洲下降最为显著,实际需求量下降282.8万t,下降幅度28.57%(见图3),各大洲润滑油需求所占全球需求比重见图4。美洲(含北美及拉丁美洲)需求量下降254.6万t,下降幅度为20.59%。亚太地区需求量增长405.6万t,增幅为28.57%(见图3),各大洲润滑油需求所占全球需求比重见图4。亚太地区的增长主要来自中国和印度,其中,中国对亚太地区润滑油增长的贡献超过70%。未来,随着中国产业升级的加速、汽车环保法规日益苛刻、新能源汽车普及,中国润滑油进入低增长有可能成为大概率事件。从全球看,随着新能源汽车的普及及环保法规的苛刻,欧洲和北美润滑油需求量继续萎缩将成为大概率事件。另外,以金砖为代表的新兴经济体虽然润滑油需求可能有所增长,但由于这些经济体基数较小,将难以抵消全球主要经济体润滑油下降带来的需求缺口。因此,未来十年,全球润滑油需求继续萎缩将成为大概率事件。

图3 全球主要地区润滑油需求量变化情况

图4 2011年各大洲润滑油需求所占全球需求的比重

1.3 各类润滑油需求情况

2011年,汽车用油需求量占56%,超过工业用油的两倍以上,工艺用油和机械用油分别占10%和5%,润滑脂占全部比重的3%(见图5)。未来,困扰润滑油行业最大的问题可能是以软件为核心的智能汽车的普及速度。虽然过去两年,电动汽车进展远远低于人们的预期,但这并没阻挡资本进入这一领域的速度,因为智能电动汽车背后孕育着天量的财富,苹果以软件颠覆诺基亚的案例,如果在汽车领域重演,那么对润滑油行业来说,将产生一个致命的后果,毕竟超过一半以上的润滑油需求来自汽车用油。因此,看似平静的润滑油市场,实际上可谓暗流涌动。

图5 2011年各类润滑油需求所占比重

1.4 原油价格走势

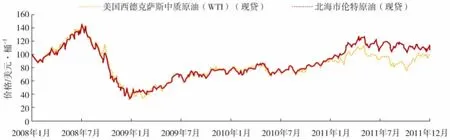

2011年,原油需求较上一年增长0.7%,中国贡献了全球增长的84%。从价格角度看,油价高位震荡,全年WTI油价在75~115美元/桶之间运行。整体看,1-4月份价格震荡上行,5-9月份下行,从10月初开始,原油价格又开始进入上行轨道,在这背后不乏日本地震引发核泄漏危机、欧债危机的持续发酵、中东地缘政治的阴晴不定、全球经济复苏之路步履维艰等因素的影响(见图6)。原油价格的高位震荡是全球经济复苏的一个重要障碍,也使润滑油企业背负起沉重的负担。未来相当长时间内,润滑油企业将面临成本激增和利润下降的双重困扰。

图6 2008-2011年原油价格走势

2 中国润滑油市场

2.1 2011年润滑油行业回顾与展望

2.1.1 行业概述

2011年,中国润滑油需求量达到690万t(见表1),较2010年增长4.5%。市场整体呈现“前高后低”的态势,整体需求继续保持增长,但增长幅度明显放缓,这在下半年表现尤为突出。受宏观调控影响,2011年中国商业车市场及工业油市场受到较大的冲击,商用车产销393.36万辆和403.27万辆,同比下降9.94%和6.31%。从润滑油市场占有率方面,中国石油、中国石化两大品牌继续领跑中国润滑油市场,产销量及市场占有率分别为186万t和169万t,26.96%和24.49%。两大集团整体市场占有率略有下降,但依然超过50%。从国际品牌看,壳牌在汽机油方面继续保持快速的增长,2011年实现45万t销量。在柴机油方面,壳牌大型经销商策略的实施使其柴机油在三四线市场服务出现一定幅度的下滑,从而使其柴机油销量增长缓慢。2011年美孚公司情况与壳牌销量情况类似,整体销量实现40万t左右,汽机油增长显著,柴机油增速放缓。BP嘉实多2011年销量依然增长缓慢,仅实现销量20多万t。与BP嘉实多不同,福斯、加德士等几家公司虽然投入力度始终不大,但凭借其与上游汽车OEM良好的关系,这几家公司在汽油机油及特殊品种的工业油领域都取得了较快的增长,其市场占有率稳步上升与嘉实多之间的差距也在不断缩小。壳牌旗下的统一公司自从并购以后,不断地在调整自身的战略定位,销量徘徊在20多万t左右。

表1 2000-2011年中国润滑油市场需求量

2.1.2 基础油市场

2011年,由于原油价格震荡走高,基础油价格整体保持相对较高的水平,1-5月,基础油价格出现大幅度的上涨,5月以后,Ⅲ类基础油价格走势与Ⅰ、Ⅱ类基础油价格走势出现分化,Ⅰ、Ⅱ类基础油价格开始呈现下跌趋势,Ⅲ类基础油价格保持相对平稳(见图7)。

据国家统计局及海关总署数据,2011年中国基础油表观消费量达到743万t,同比下降2.87%,其中国内产量为547万t,同比下降3.04%,进口212万t,同比增长1.85%,出口16万t,同比增长94.57%(见表2)。

图7 2011年Ⅰ、Ⅱ、Ⅲ类基础油价格走势

表2 2011年中国基础油表观消费量

2011年,两大集团分别贡献了176万t和169万t的基础油产量。随着中海油惠州及营口Ⅱ类基础油的相继投产,中海油基础油产量增长较快,2011年较上年比较激增30%,实现113万t的产量,与两大集团之间的差距缩小。从基础油产量的结构上看,2011年,旺盛的需求使Ⅱ类基础油需求继续快速增长,产量同比增长74%,达到73万t,环烷基基础油和Ⅰ类基础油产量出现一定幅度下滑,Ⅲ类基础油产量占比依然没有实现零突破。

2012-2016年,国内两大集团炼厂改造方向主要是将Ⅰ类基础油升级为Ⅱ类基础油,在Ⅲ类基础油方面的技术依然有待突破(见表3)。

表3 2012-2016年新建及改造基础油供给能力

经历3年的高速增长,中国基础油进口量开始趋于稳定,2011年,进口基础油总量为212万t,较2010年微增3万t。基础油主要进口国有新加坡、韩国和日本等,占总量的比重超过75%。其中新加坡占比达到27%,稳居榜首,这主要得益于壳牌和美孚的稳定采购。

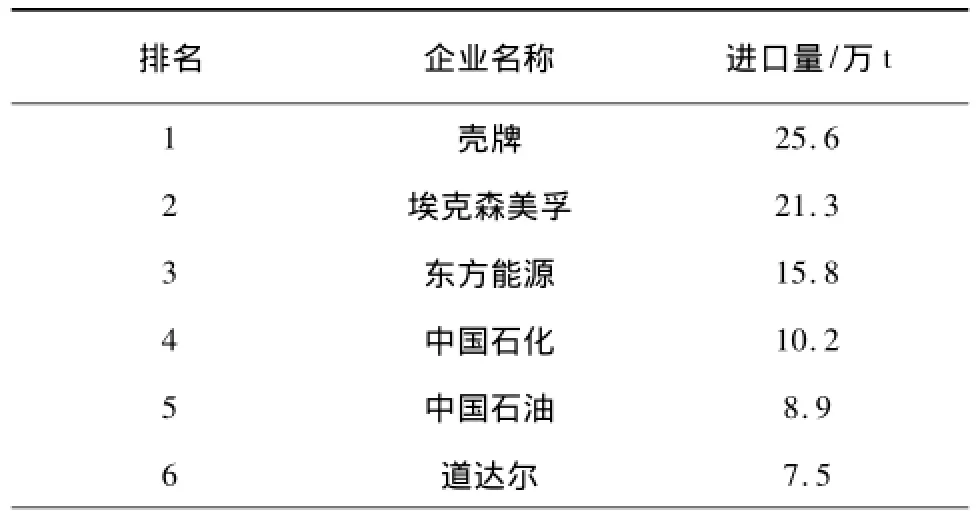

从企业角度看,壳牌取代美孚成为最大的基础油采购商,达到25.6万t,美孚紧随其后,全年进口量21.3万t,排名3~10位的分别是东方能源、中国石化、中国石油、道达尔、嘉实多、中化国际、路路达及盛世华强。从基础油的进口量也进一步看出嘉实多的衰落,其在国际公司第二集团领头羊的位置正在受到强力冲击(见表4)。

表4 2011年主要基础油采购商

续表

2.2 细分市场分析与竞争格局

2.2.1 汽机油市场,大局初定,市场期待破局者

由于中国是一个以新车为主导的汽车大国,未来几年,汽机油市场需求将始终保持增长趋势。从另外一个角度看,在互联网时代,一个新兴渠道正在演变成为润滑油销售的重要渠道,那就是电子商务平台,这也是汽机油市场的一个重要突破口。未来,润滑油品牌应充分利用消费者年龄结构的变化和消费习惯变化的契机,绕过现有汽机油行业“霸主”构筑的“马奇诺”防线,在新渠道及传统渠道的变革过程中寻找机会。

随着汽车后市场的成熟和人力成本的提升,汽油机油另外一个市场正在加速形成,那就是DIFM市场。从美国的经验看,由于DIFM和DIY将大量帮助车主节省开支,同时,该模式可以借助互联网这一工具有效进行传播,因此,这一市场孕育着巨大的机会,这是需要润滑油公司密切关注的。

2.2.2 工业油:产业升级持续进行中

2011年,工业油需求基本保持稳定,在部分细分品种上依然保持良好增长,如汽车制造业方面的用油需求始终保持旺盛增长,这让福斯等二线国际公司获益。2011年,工业的产业升级让很多企业开始出现更换供货商的情况,这让各个润滑油品牌之间的竞争进入白热化,价格战正在被服务战、公关战所替代。

从长线看,中国工业化和城市化已经进入中后期,工业结构的调整将难以避免。各种工业品产量已经达到峰值,产量的拐点已经隐现。钢铁、水泥、重卡等行业产量占全球40%以上,显然是不可持续的。未来,很多行业用油需求陷入负增长将是中国进入工业化、城市化后期必然出现的结果。美国和欧盟的发展历程也清晰地证明了这一点。工业油需求的下降与产品结构的改善同步发生,中高端工业油市场所占比重将出现较快增长,而低端润滑油需求可能出现“断崖”式的下跌。

3 中国润滑油市场面临的挑战与机遇

3.1 产业升级孕育的机遇与挑战

产业升级是全球发展的必然趋势,受到经济危机的影响,过去两年中国产业升级的速度相对较为缓慢,投资驱动钢铁、水泥等重化行业需求继续高歌猛进的增长,这对润滑油企业低端产能的消化是有帮助的。但特别指出的是,产业升级的结果可能导致低端需求永久性的消失,很多行业需求可能下降50%以上。因此,润滑油公司应以更积极的态度面对产业升级,认真研究低端产能消失后,企业应采取的措施。主动缩减低利润、低附加值的高耗能低端润滑油的供给,提升润滑油的附加值,对整个行业的健康发展将大有裨益。

3.2 基础油价格的巨幅震荡

由于全球经济充满不确定性,同时地缘政治冲突频发,导致原油进入百元时代后,不断出现高位震荡,每次波动都会带来基础油价格的大幅度调整,而每次基础油的大幅度涨跌对整个润滑油行业,尤其是盈利能力相对较差的独立润滑油公司来说,都可能带来“致命”的伤害。对润滑油企业来说,摒弃投机心理,以实际需求为出发点,将更多关注点放在产品与服务的改善,深挖市场,为行业创造更多附加价值,可能是减少波动、降低风险的有效手段。

3.3 汽车渠道的变革

多年来,汽车经销渠道完全受控于制造商,而制造商为了自身的利益疯狂扩建销售网络,导致汽车经销商丰年不丰收,即使市场增长率高达两位数依然有大量的汽车经销商亏损。一场兼并大战自2008年就开始展开,4年后,这些超大汽车经销商集团羽翼逐渐丰满,营收超过百亿的超大汽车经销商数量已经突破21家。随着超大汽车经销商的形成,汽车流通领域规则改写时间逐渐临近,短期看,超大汽车经销商虽然难以获得像国美苏宁在家电领域的那种地位,但话语权的提升将是必然,而超大汽车经销商与制造商博弈的一个焦点将集中在采购权方面,跨过制造商直接面向供货商采购配件、油品、轮胎将使超大汽车经销商的盈利能力获得“飞跃”。对润滑油企业来说,提早与超大汽车经销商结盟或签署战略合作协议,对润滑油企业渠道的巩固与提升将带来巨大裨益。同时,如果双方携手开发汽车后市场,则可以更好地发挥双方资源的优势,实现价值链的再造。

3.4 盈亏平衡点的上移

在很多地区,2011年较两年前蓝领的工资翻了一倍,房租上涨了30%~50%。这使润滑油流通成本出现急剧上涨,很多润滑油企业出现了较为明显的亏损,其中不乏年销量超过20万t的大型润滑油企业。这释放出一个明显的信号,市场需求增速放缓和流通成本的激增两项要素对润滑油企业规模提出一个明确的要求,大部分中小润滑油企业深陷“亏损”的泥潭将成为一种常态。同时,在经销商层面看,由于人员成本、房租、运输成本的增加,导致经销商盈亏平衡点的上限在不断上移,其规模已经难以支撑渠道运行,被收购可能是较好的选择之一。

3.5 OEM进驻润滑油领域

市场需求放缓,使越来越多的OEM企业进驻润滑油市场。OEM与润滑油公司深度合作,对两者来说都将是有帮助的。全球化最终比拼的不是单打独斗,而是整个体系的竞争,如果中国企业不能实现利益高度绑定,最终将难以形成体系竞争力,也将难以真正对德日等企业集团发出强有力的挑战。

Chinese Lubricant Market Report,2011

GAO Hui1,SUN Zhong-lei2,W ANG Lei1

(1.PetroChina Dalian Lubricating Oil R&D Institute,Dalian 116021,China; 2.Liaoning Branch,PetroChina Kunlun Gas Co.,Ltd.,Dalian 116001,China)

Global lubricant markets in 2011 are review ed according to the global and local lubricant markets demand,price trend of crude oiland base oildemands.The overall status of Chinese lubricant industry and the production&m arketing status of dom estic lube base oilare analyzed.The effects of industries related to lubricant like automobile,steel,etc.on the lubricantm arket are described.Them arket segm entation and com petition pattern are discussed.And the opportunity and challenge to lubricant industry at the present tim e are pointed out.At same time,countermeasures and suggestions are put forw ard.

lubricating oil;base oil;m arket;industry status;review;trend;opportunity;challenge

TE626.3

A

1002-3119(2012)06-0001-06

2012-09-18。

高辉(1964-),女,高工,1987年毕业于大连理工大学基本有机专业,从事科研、管理多年,现任中国石油大连润滑油研究开发中心信息所所长,已公开发表论文数篇。

猜你喜欢

内燃机工程(2021年6期)2021-12-10

润滑油(2019年1期)2019-11-29

润滑油(2019年6期)2019-11-29

润滑油(2018年5期)2018-11-29

儿童时代·快乐苗苗(2017年7期)2018-01-24

作文大王·低年级(2016年4期)2016-04-18

风能(2016年12期)2016-02-25

汽车维修技师(2016年2期)2016-02-10

润滑油(2015年3期)2015-08-08

决策探索(2014年21期)2014-11-25