政府投资重大工程项目组合风险的VaR分析

2012-01-10 13:00孟昭辉王洪礼姚士磊李飞鹏

天津大学学报(社会科学版) 2012年4期

孟昭辉,王洪礼,姚士磊,李飞鹏

(1.天津大学管理与经济学部,天津300072;2.天津市建设投资有限公司,天津300050; 3.天津大学机械学院,天津300072)

由于经济发展和民生发展的需要,政府部门往往需要投资建设一些重大的工程项目,而此类项目又经常会在复杂的自然环境和社会环境中进行,其特点是投资成本高、持续时间长,涉及主体多,易受外界环境影响等。因此,这些特点使得项目具有广泛的风险来源。

在工程实践中,经常会出现因为忽略或者低估了可能出现的风险,而造成成本难以回收,甚至会导致项目的失败。而目前,我国对建筑项目中的风险管理还存在很多不足。风险管理仍然以事后控制为主。因此,十分有必要对工程建设项目进行风险控制研究,以保证项目能够在可以承受的风险损失代价下完成。

一般来说,风险的评估手段可分为定性分析和定量分析两种。在“天津西站交通枢纽配套市政公用工程”项目中,本文对可定量计算的风险因素,计算了其VaR和CVaR值,从而对部分风险进行了定量的控制。

一、政府投资项目的风险来源

政府投资重大工程项目的风险涉及范围非常广泛[1,2],而根据风险的特点,诸多风险一般可分为超出控制能力之外的风险、可定性分析的风险以及可定量计算的风险。

超出控制能力之外的风险主要有:政策风险、自然灾害风险、国际政治、经济环境突变风险等。此类风险是参与项目各方都无法或者难以控制的。因此,只要项目实施的地区在近些年来政治、经济变化较为平稳,重大自然灾害较少发生,这类风险可以不予考虑。

可定性分析的风险主要有:公众接受风险、选址不当风险、设计不当风险、施工技术不当风险、承包商管理不当风险、安全风险、工程质量风险、运营管理不善风险等。此类风险可以被分成高、中、低几个等级。评估风险时,根据经验或相应的预测方法,能够分析出风险大小的程度,但是无法计算出具体的风险值有多大。此外,参与项目各方的能力和努力程度也可直接影响风险的大小。例如设计不当风险,设计人员如果没有较好的专业知识和设计经验,此类风险可定性为风险较高。但是,即使设计人员训练有素,并且有较丰富的知识储备和项目经验,但不认真负责,那么这项风险仍可定性为风险较高。

可定量计算的风险主要有:原材料供应价格变化风险、贷款利率波动风险、汇率风险(可对进口设备的费用支出产生影响)、项目完工后收益达不到预期水平的风险、通货膨胀风险等。此类风险可运用相应的方法计算出风险值的大小,以及可能出现的概率大小。这类风险相对于前两种风险来讲,比较容易控制,且具有一定的参考价值。例如贷款利率波动风险,由于建设项目有很大一部分资金来源于银行贷款。因此,银行贷款利率的波动会直接影响项目成本,而依据近年来贷款利率的变化以及当前的经济形势,并采用一定的方法完全可以估计出未来一段时间内可能的贷款利率,从而可预测出具体的风险值。

在本文中,对于超出控制能力之外的风险和无法进行定量计算的风险暂不予分析。重点分析可定量计算的风险因素。首先,分别计算原材料供应价格变化风险(以钢材水泥为主)、机械设备使用费用波动风险和贷款利率波动风险,然后,将这3种风险按照一定的权重组合后,再计算总的预算风险。

二、VaR和CVaR的计算方法

1.VaR的计算方法

VaR(value at risk)[3-6]是指‘处于风险中的价值’,即在市场正常波动的情况下,某资产的最大可能损失。也就是说,在一定的置信度下(概率水平),某资产在未来特定一段时间内的最大损失。该方法与传统的风险度量手段不同,例如某投资银行在2010年置信度为98%的日VaR值为1 000万美元,含义是在未来24小时内,银行持有的金融资产由于市场变化,有2%的可能性会产生超过1 000万美元的损失。

该方法将预期的未来损失大小与损失发生的可能结合起来、适用面宽、可通过调节置信度,得到不同置信水平下的VaR数值、它是基于十分规范的统计分析技术上的风险管理技术。因此,增加了风险管理的科学性。

使用VaR模型,必须有以下两个假设,即市场有效性假设和市场波动是随机假设。关于VaR常用的计算方法主要有历史模拟法、方差-协方差法和蒙特卡罗模拟法[7-10]。

历史模拟法应假设资产收益率的分布在以后的时间内不会改变,这样就可以依据过去的经验来预测未来。一般分为以下几个步骤。

(1)确定整体组合中的各个风险以及其权重,与引起各个风险变化的影响因素,并收集过去一段时间内的损益率数据。

(2)用收益率的样本及其权重,产生总体组合的损益率。

(3)形成总体组合的损益率经验分布,并从经验分布中读出相应置信度的分位点,从而得出VaR值。

此种方法的优点是不必对收益率分布做任何假设,很符合市场的实际变化情况。不足之处是需要大量的历史数据,而且当数据较大时,算出的VaR风险值会有一定程度的滞后。

采用方差-协方差法时,假设资产收益率R服从正态分布,用R的期望值和标准差表示为N(μ,σ2),再令Z=(R-μ)/σ,那么Z服从标准正态分布Z~(0,1)。可将VaR的定义为P(R<VaR)=P(Z< (VaR-μ)/σ)=1-c。那么,

其中a表示在置信度为c的情况下,对应的标准正态分布的左分位数。

式(1)算出的VaR风险值是相当于期初的损失,为绝对的VaR风险值。有时需要计算相对于预期的损失,即相对VaR风险值,此时,需要首先计算出预期损失,之后,再用绝对的VaR风险值减去预期损失,即可得出相对的VaR风险值。

此种方法的优点是计算相对简单,适用性较强。不足之处是当正态分布的尾部事件或极端事件发生时,很可能会低估风险,造成超过预期的损失。

蒙特卡罗模拟法:首先假定收益率符合一定的分布函数,再通过随机抽样技术产生多个模拟收益率样本,然后采用与历史模拟法类似的方法求出资产损益的分布,最后算出VaR风险值。

此种方法的优点是可以很好的处理非线性问题,并且计算精度较好。其缺点是计算复杂,成本较高;需要假设随机过程,并且当假设不合适时,会产生很大的风险。

2.CVaR的计算方法

CVaR可以更好地控制尾部风险,以避免尾部风险估计不足造成的经济损失。此外,CVaR模型还具有很好的适应性,而且是次可加的,可以处理高维问题,符合一致性风险度量条件。

CVaR表示超过VaR损失的期望值。CVaR的数学表达式为[5]

式中:w为资产价值;f(w)为概率密度函数;VaRc为置信水平为c的风险值。

计算VaR和CVaR的值,本文分别采用的是Excel和Machematica7软件。

三、建设工程项目的风险分析

1.贷款利率波动风险

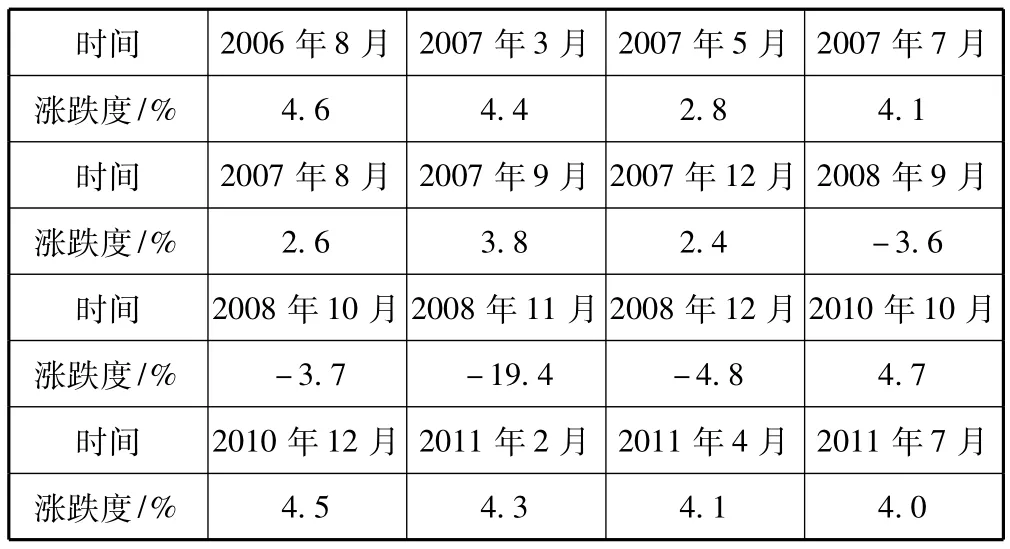

在重大建设工程项目中,大部分资金来源于银行贷款,而且由于资金数目巨大,贷款利率较小的波动,都足以引起需要支付利息数额的很大变化,从而引起项目成本明显的变化。因此,结合最近几年的贷款利率的波动情况,来分析未来一段时间的贷款利率,显得尤为必要。下面具体列出2006年4月—2011年8月这段时间区间内(共65个月),银行每个月的贷款利率对比上个月的涨跌幅度。由于银行的贷款利率不是每个月都有变化,表1只列出有变化的16个月相对上个月的涨跌幅度,未列的无变化,涨跌幅度为0。

表1 银行贷款利率对比上个月的涨跌幅度

计算可得,置信度为95%的月VaR为5.3%,这意味着下个月贷款(年)利率的增长幅度达到5.3%及以上(即银行贷款利率达到6.9%及以上)的概率为5%,也就是说,下个月贷款方要付的利息比预期(以当前利率6.56%计算的利率为预期)多0.34%以上的可能性为5%;CVaR为6.5%意味着,如果下个月贷款利率增幅达到5.3%及以上的事件发生,那么平均贷款利率的增幅会达到6.5%(即贷款利率达到7.0%)。

2.原材料供应价格风险(以钢材和水泥为主)

在工程实践中,往往会出现由于前期原材料预算估计粗糙,没有考虑到市场供需行情波动、通货膨胀等因素对建材价格的影响,引起项目后期频繁追加开支,以致无法继续后期的工程,甚至造成建造工程项目的失败。因此,针对原材料价格的波动,有必要做严格的风险预测。

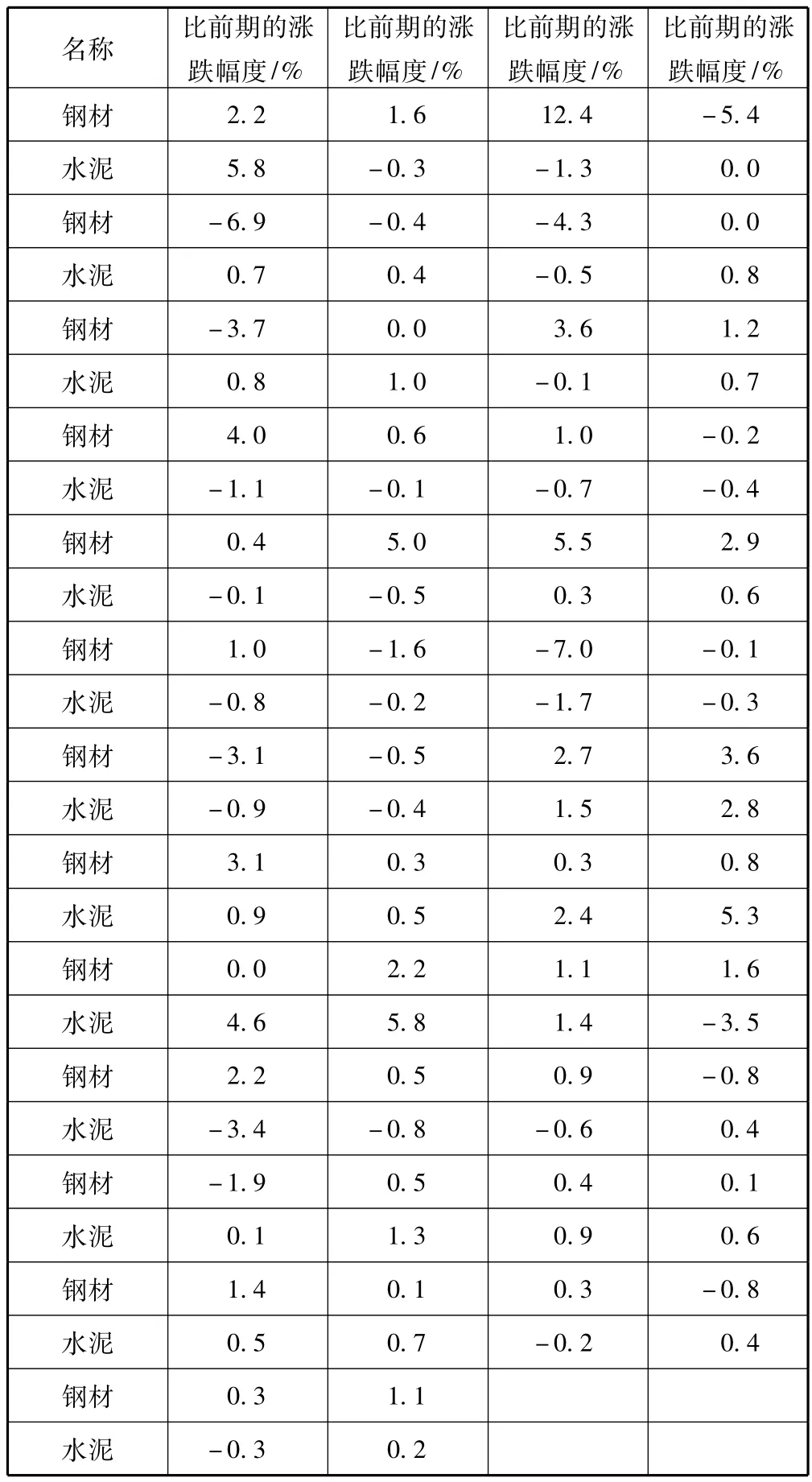

作为最重要的两种建材,下面对钢材、水泥的价格对比前一期涨跌幅度变化(见表2)进行统计(从2009年7月—2011年7月,半个月为1期,共50期)。

计算可得,置信度为95%的钢材的VaR值为5.6%,CVaR值为6.8%;置信度为95%的水泥的VaR值为3.5%,CVaR值为4.2%。这意味着在下一期(半个月为1期)购买钢材有5%的可能性会超出钢材预算的5.6%及以上,而且超过VaR阈值时,平均会造成预算的6.8%的损失;下一期购买水泥有5%的可能性会超出水泥预算的3.5%及以上,而且超过VaR阈值时,平均会超出原预算的4.2%。

表2 钢材、水泥的价格比前期的涨跌幅度

而根据“天津西站交通枢纽配套市政公用工程项目”的建造特点以及工程造价预算(即单位体积内钢材和水泥的消耗量),可以将原材料总体供应价格的波动y表示为以上两种建材的加权,即

式中:y1为钢材的价格波动;y2为水泥的价格波动;a1、a2分别为钢材、水泥在工程造价中投入的比重;a1= 0.86,a2=0.14。

这里需要说明的是,建材当然不止是钢材、水泥,还有玻璃、化工原料与装饰材料等,但是考虑到项目的起步阶段,建材的投入主要还是钢材和水泥,其他建材的投入相对较少。因此,暂不考虑其他建材。所以,可以得到加权后的原材料价格波动的代表情况(从2009年7月—2011年7月,半个月为1期,共50期)。

计算可得,置信度为95%时的原材料的VaR值为4.9%,CVaR值为6.0%,这意味着,下一期(半个月为1期)购买原材料时,有5%的可能性会超出预算的4.9%及以上,而且超过VaR阈值时,平均会超过原预算的6.0%。

3.机械设备使用费用波动风险

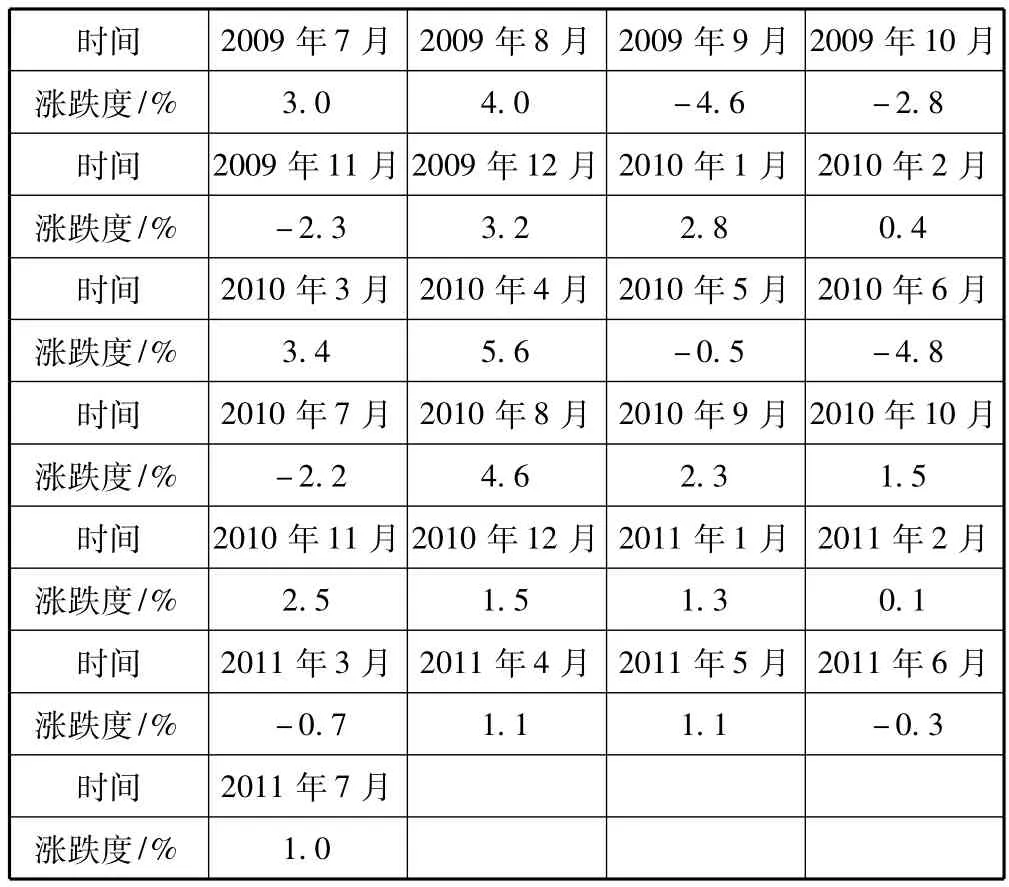

作为建造工程的重要支出项目之一,机械设备的使用费用并不是一成不变的,也会随着经济形势、制造成本和租赁费用等因素而发生相应的变化,下表统计了2009年7月—2011年7月共25个月(见表3)机械设备使用费每月比上月的涨跌幅度。

表3 机械设备使用费每月比上月的涨跌幅度

计算可得,置信度为95%的月VaR为4.0%,这意味着在下个月机械设备费用支出的增长幅度达到4%及以上的概率是5%;CVaR为4.8%,这就意味着如果在下个月机械设备费用支出的增长幅度达到4%及以上的事件发生,那么此项费用支出的平均增长幅度为4.8%。

2.工程项目总造价预算风险

在建设工程项目中,原材料费用支出、机械设备费用支出以及人工成本支出占总造价的绝大部分。因此,可将上述3种支出风险按一定的权重,组合成总造价的风险来分析,从而计算出总造价风险的VaR和CVaR值。在实践中,从整体把握工程的风险,有更重要的参考价值。可采用下式计算总造价风险的波动情况,即

式中:Z为总造价的风险波动;Z1为原材料价格的风险波动;Z2为机械设备费用的风险波动;Z3为人工成本支出的风险波动。

利用类似工程的建造经验,可确定这3种因素的权重分别为α=0.75,β=0.05,γ=0.20。

若计算总造价风险的月VaR和CVaR值,需做以下说明。

(1)上述原材料价格数据为每半个月的波动情况(见表2),需调整为平均每一个月的波动情况(调整后的数据见表4)。

(2)机械设备使用费用的数据为每一个月波动情况,故不做调整。

(3)根据历史数据的规律以及实地调查研究发现,在短期内,人工成本比较稳定,几乎没有波动。因此,Z3可近似为零。

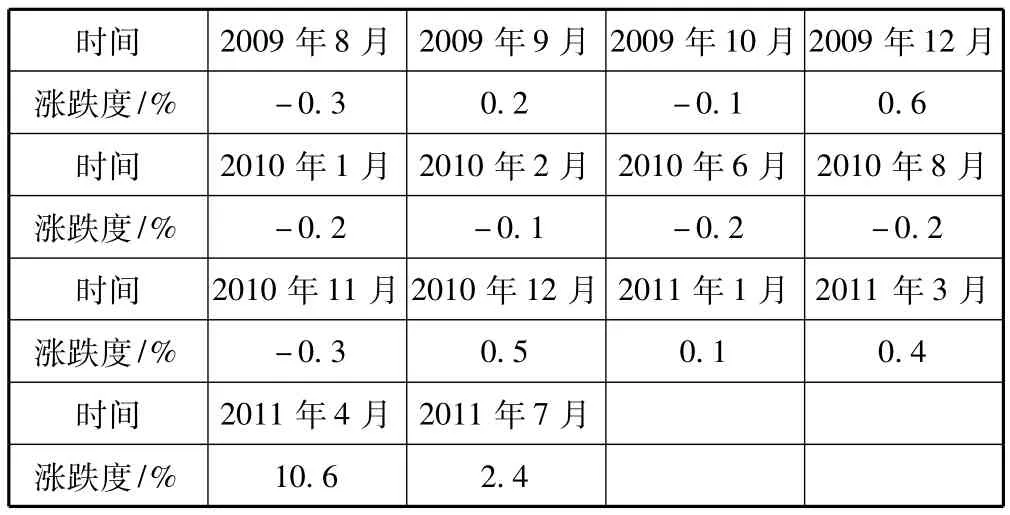

表4 原材料价格每月比上月的涨跌幅度

结合表3与表4并利用式(4),就可以得到总造价的风险波动数据(见表5)。

表5 总造价支出每月比上月的涨跌幅度

计算可得,在置信度为95%的情况下,总造价支出的月(2009年7月—2011年7月)VaR为5.2%。这意味着,下个月总支出比原预算高出5.2%及以上的概率为5%;总预算支出的月CVaR为6.2%,这意味着,如果下个月总支出比原预算高出5.2%及以上的事件发生,那么总支出平均会比原造价高出6.2%。

四、结 语

本文分析了工程建设项目中,可定量计算的风险。首先,分别计算了银行贷款利率波动风险、原材料供应价格风险和机械设备使用费用波动风险。然后,将这3种风险根据工程经验加权后,组合成总造价风险。

贷款利率波动风险的分析表明,下个月贷款(年)利率达到6.9%及以上的概率为5%,如果下个月贷款利率超过6.9%的事件发生,那么,银行贷款利率平均会达到7.0%。

将钢材、水泥按照一定的权重组合后,总体原材料供应价格风险分析表明,在下一期购买原材料超出预算的4.9%及以上的可能性为5%,并且,当上涨幅度超过预算4.9%及以上的事件发生时,支出平均会超出总预算的6.0%。

机械设备使用费用波动的风险分析表明,下个月机械设备费用支出的增长幅度达到4%及以上的概率是5%。而且,当增长幅度达到4%及以上的事件发生时,那么此项费用支出平均会超出原预算的4.8%。

将原材料费用支出、机械设备费用支出以及人工成本支出等因素,按照相应的权重加权得到总造价支出的波动风险,对工程造价总风险的分析表明,下个月总造价支出比原预算高出5.2%及以上的概率为5%。而且,当下个月该事件发生时,总支出平均会比原预算高出6.2%。因此,对于这些可定量计算的风险,可根据其VaR和CVaR值,建立适当的预算准备金,以备不时之需,从而保证项目的顺利进行。

[1] 邱菀华.现代项目风险管理方法与实践[M].北京:科学出版社,2003.

[2] 弗兰根,洛 曼.工程建设风险管理[M].北京:中国建筑工业出版社,2000.

[3] 孔繁利,才 元,陈集立.VaR度量市场风险及实证研究[J].工业技术经济,2005,24(14):130-132.

[4] 肖春来,宋 然.VaR理论及其应用研究[J].数理统计与管理,2003(2):6-10.

[5] 谢 玮.金融资产的CVaR风险的区间估计及假设检验[J].华章,2010(5):1.

[6] 范小军,王方华,钟根元.大型基础项目融资风险的动态模糊评价[J].上海交通大学学报,2004,38(3):450-454.

[7] 黄斌张,张昊辰,任泽生.VaR在PPP项目风险管理中的应用[J].辽宁工程技术大学学报:社会科学版,2010,12(4):390-394.

[8] 张宏霞.基于VAR模型的政府投资与产业结构关系的实证研究[J].石家庄经济学院学报,2010,33(2):6-10.

[9] 郭文旌,李心丹.VaR限制下的最优保险投资策略选择[J].系统管理学报,2009,18(5):583-587.

[10]何寿奎,傅鸿源.工程质量风险的经济学解释与风险防范[J].重庆大学学报,2006,28(6):106-110.

猜你喜欢

计算机工程与应用(2022年15期)2022-08-09

小型微型计算机系统(2022年4期)2022-05-09

商品与质量(2021年43期)2022-01-18

核科学与工程(2021年4期)2022-01-12

中学时代(2019年12期)2019-11-13

意林(2019年16期)2019-09-04

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25