企业人力资本投资多维模型的实证性分析——基于四川与广东企业的实证数据

2012-01-18 11:34张运婷王利平

四川大学学报(哲学社会科学版) 2012年2期

刘 苹,张运婷,王利平

(四川大学 工商管理学院,四川 成都 610064)

一、问题的提出

人力资本 (Hunan Capital)被视为组织的关键核心资源与能力,并且可以为组织取得竞争优势。①J.Barney,“Firm Resources and Sustained Competitive Advantage”,Journal of Management,2001,vol.17,pp.99-129.D.P.Leak and S.A.Snell,“The human resource architecture:toward a theory of human capital allocation and development”,Academy of Management Review,1999,vol.24,no.1,pp.31-48.同时,这种资本产生于反复的投资并能带来回报。②T.W.Schultz,“Investment in Human Capital,”The American Economic Review,1961,vol.1,pp.2-20.因此对于企业而言,人力资本投资成为提高企业竞争力和经济效益的重要手段。Almeida和Carneiro运用葡萄牙大型制造型企业的年报数据,对企业人力资本投资的重要形式——在职培训的投资回报率进行了测算,发现由培训带来的回报率高达8.6%。③R.Almeida and P.Carneiro,“The return to firm investments in human capital,”Labour Economics,2009,vol.16,no.1,pp.97-107.与发达国家的优秀企业相比较,我国企业在人力资本投资方面普遍存在投入产出低下的问题。以培训为例,根据中国人力资源开发网于2005年开展的中国企业培训现状的调查显示,员工普遍认为参加培训后对工作帮助一般,仅有26.64%的参与调查者认为对工作有很大的帮助,而有80%以上的参与调查者对目前培训现状不满。④李滩奇:《2005中国企业培训现状调查》,http://www.chinahrd.net/knowledge/info/78618,2005年9月6日。低效率的人力资本投资不仅造成企业资金的巨大浪费,也势必成为企业经营和持续发展的瓶颈。

目前,关于人力资本及其投资的研究仍存在不足。首先,关于人力资本的研究大多从宏观角度或经济学角度入手,较少从微观角度,即从企业的角度着手研究。其次,现有的企业人力资本投资研究往往侧重于某种投资形式的研究,如对培训、员工发展的研究方兴未艾,但多层次、多维度的系统研究不多。最后,现有研究以定性研究居多,定量研究较少,成熟测量工具与切实可靠的实证数据欠缺。因此,较难验证企业人力资本投资与企业人力资本,以及不同投资策略与企业人力资本之间的相关关系。

本文通过文献分析构建企业人力资本投资的多维模型,通过四川、广东两省的实证数据,尝试探讨如下问题:(1)从实践和理论两方面来看,现有哪些企业人力资本投资的形式与投资组合?(2)从企业整体层面来考察,人力资本是如何构成的?(3)人力资本投资与人力资本之间究竟有何相关关系。通过对上述问题的分析和研究,希望能完善人力资本及人力资本量表,得出兼具实践意义和理论意义的结论。

二、理论和假设

(一)人力资本。Becker提出人力资本可以分为国家、产业与企业三种层级,①G.Becker:Human Capital:A Theoretical and Empirical Analysis with Special Reference to Education,New York:National Bureau of Economic Research,1964.本文从企业层面,以企业人力资本总量作为研究主体。现有研究如下:

其一,部分研究者将企业人力资本视为企业内员工拥有的知识、技能、能力等人力资本的简单叠加,认为员工个体拥有的人力资本总和起来就构成了企业总体的人力资本。如Lynn认为组织的人力资本是组织成员拥有的有用知识、技能与独特能力的存量。②B.E.Lynn,“Performance evaluation in the new economy:Bridging the measurement and evaluation of intellectual capital into the management planning control system,”International Journal of Technology Management,1998,vol.16,pp.162-176.

其二,部分研究者提出了一些测量指标来衡量人力资本,但没有形成系统的体系。如2001年Hitt等人在研究法律事务所合伙人的人力资本对事务所绩效的影响时,运用了两项指标来衡量企业的人力资本:①公司合伙人毕业学校的质量,代表其知识与地位的高低;②合伙人在该公司的年资,代表其所拥有的公司独有的知识。③M.A.Hitt,K.Bierman,Shimizu,R.Kochhar,“Direct and moderating effects of human capital on strategy and performance in professional service firms:resource-based perspective,”Academy of Management Journal,2001,vol.44,no.1,pp.13-28.

其三,部分研究者尝试发展出较系统的人力资本指标体系。台湾学者韩志翔,陈怡静将企业人力资本分为能力型、情感型、动机型、人格特质型与健康型五大维度。④韩志翔等:《人力资本的概念与衡量:智慧资本管理》,台湾:华泰文化事业股份有限公司,2006年,第122-146页。另一位台湾学者陈楚从资源基础论的观点出发,将企业人力资本分成四大构面:人力资本的数量、个体-组织的匹配、人力资本的互补性、人力资本的专有性。⑤陈楚:《人力资源投资、人力资本与组织绩效之研究》,博士学位论文,台湾国立中山大学,2006年。

本文对韩志翔,陈怡静和陈楚的研究进行梳理,将企业人力资本分成两大构面:能力型人力资本 (Quality of HC)和数量型人力资本(Quantity of HC),再延伸出次级构面,形成企业人力资本的三阶层衡量系统,如表1所示:

表1 企业人力资本的三阶层衡量系统

(1)能力型人力资本 (Quality of HC)。David和Lopez认为人力资本是从人的能力中获得的,这种能力是在社会性的、有价值的活动中产生积极效果的、持续的特性。①P.David and J.Lopez, “Knowledge,Capabilities and Human Capital Formation in Economic Growth,”Theasury Working Paper,Availiable online at:www.treasury-govt.nzworking papers,2001,twp01-13.因此人力资本从本质上说是人的能力。企业能力型人力资本包括两大次级构面:个体能力和团体能力。与个体一般的能力相比,企业能力型人力资本具有两个特点:其一,能力型人力资本蕴含于员工体内,但并非所有的员工能力都属于企业能力型人力资本。只有当全体员工所具备的能力组合起来,帮助企业满足客户的需要,解决客户的问题,为企业创造必要的经济价值,②Thomas Stewart and Clare Ruckdeschel,“Intellectual Capital:The New Wealth of Organizations,”Performance Improvement,1997,vol.37,no.7,pp.56-59.H.Saint-Onge,“Tacit knowledge:the key to the strategic alignment intellectual capital,”Strategy&Leadership,1996,vol.24,no.2,pp.10-14.这种能力才能被视为企业的人力资本。其二,企业能力型人力资本不是员工个体拥有能力的简单加总,而是在团队的基础上进行整合、互补、创新和学习,进而形成团体能力。现代企业大多以团队的方式开展工作,因此员工之间既分工又合作带来的协同效应也应包括在企业能力型人力资本之中。

(2)数量型人力资本 (Quantity of HC)。企业数量型人力资本包括三大次级构面:员工数量、员工稳定性、员工健康。员工数量主要是指企业拥有足够多的、具备适当能力的劳动力数量;员工稳定性指企业员工的流动水平,包括员工离职率、劳动合同续签率等;员工健康不仅指员工身体的健全,还包括心理上的健康。

研究人员普遍认同人力资本的数量是企业人力资本的重要要素。企业需要雇佣足够多的,拥有适当水平技能和能力的劳动力,以满足客户的需求。③S.Michie and M.West,“Managing people and performance:an evidence based framework applied to health service organizations,”International Journal of Management Reviews,2005,vol.5/6,no.2,pp.91-111.Edvinsson和Malone在1997年关于智慧资本的研究中,也将员工人数、全职长期员工人数等纳入了企业人力资本的衡量体系中。④L.Edivinsson and M.S.Malone,Intellectual Capital:Realizing your company’s true value by finding its Hidden Brainpower,NewYouk:Harper Business,1997.

然而企业数量型的人力资本不仅仅指员工的人数,还包括员工的稳定性以及员工的健康:一方面,员工稳定性是确保企业拥有足够数量人力资本的前提。高的员工离职率不仅会导致人手短缺,还会对企业带来诸多消极影响,甚至可能使企业陷入瘫痪;另一方面,员工健康是员工发挥其他各项人力资本的基础,一位身心健全的员工才能为组织创造高的价值。⑤H.Saint-Onge,“Tacit knowledge:the key to the strategic alignment intellectual capital,”Strategy&Leadership 1996,vol.24,no.2,pp.10-14.

(二)人力资本投资。作为一种投资,Beker将人力资本投资定义为:“所有通过增加人的资源,影响未来货币与心理收入的活动”。⑥G.Becker,Human Capital:A Theoretical and Empirical Analysis with Special Reference to Education,New York:National Bureau of Economic Research,1964.企业人力资本投资就是以企业为投资主体的人力资本投资行为,即企业通过对人力资本所有者进行投资,以获得预期收益的行为。一些研究者将全部组织投入视为人力资本投资,一些研究者只将培训视为人力资本投资。本文认为:

1.人力资本投资不等同于组织投入。这种投资是作用于人身上,购置生产设备、修建厂房等不属于人力资本投资的范畴。同时,投资是一种经济性的活动,因此非经济性的投入,如对员工的情感投入等方面,很难被视为投资。

2.人力资本投资不包括支付给劳动者的工资、奖金等薪酬。马克思指出劳动报酬是资本家用以购买劳动力这种特殊商品的价格。⑦马克思:《资本论》,北京:人民出版社,2004年,第199页。从目的上来说,企业给付劳动者的报酬是企业对劳动者已付出劳动的报偿,并非是一种基于未来收益的行为,不能将劳动报酬视为人力资本投资。

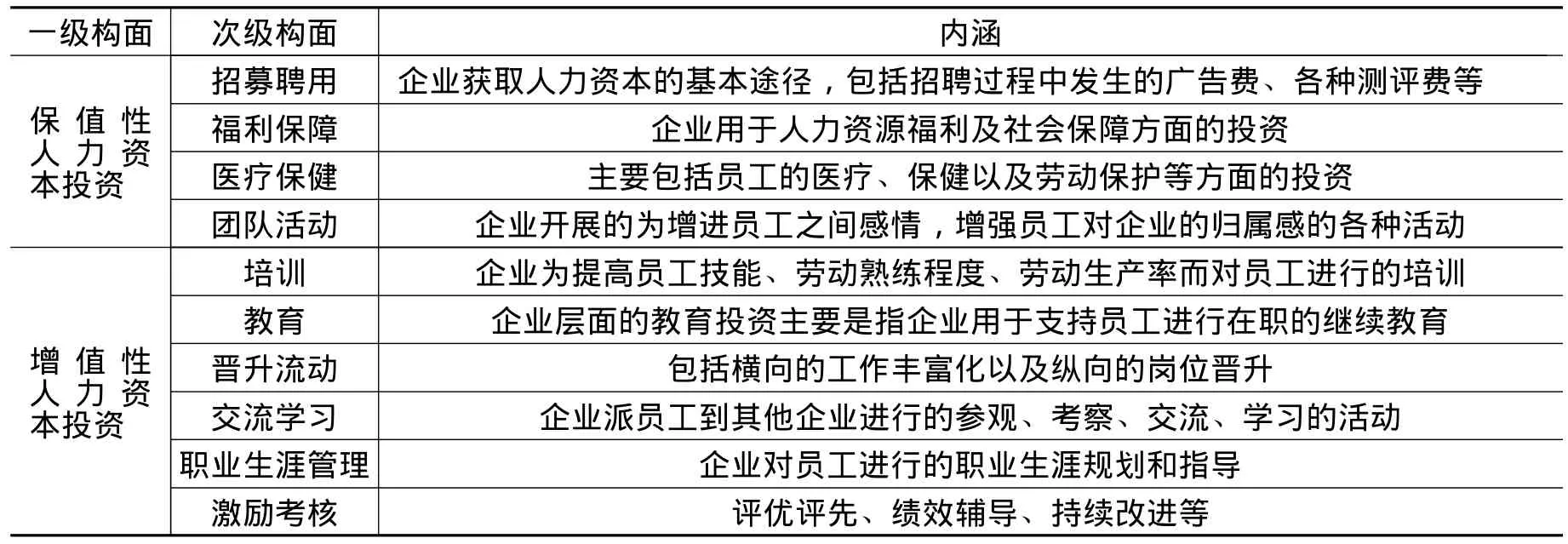

人力资本同其他资本一样,可以分为存量资本和增量资本。存量人力资本指人力资本所有者既有的知识、技能和能力,增量人力资本指人力资本所有者在原有基础上新增加的知识、技能和能力。因此,从这个角度出发,可将企业的人力资本投资分为两类:“保值性”人力资本投资和“增值性”人力资本投资①刘苹、陈维政:《基于相对能力分析的企业人力资本投资策略研究》,《四川大学学报》(哲学社会科学版) 2008年第1期,94-97页。,如表2所示:

表2 企业人力资本投资的形式及内涵

(1)保值性人力资本投资 (Value-maintained HCI)。保值性人力资本投资指可以使员工保持其进入企业时既有的知识、技能和能力等的投资,即存量资本,但不会带来新增人力资本价值,即知识、技能和能力。通过文献整理发现,招募聘用、福利保障、医疗保健等投资主要是为了保证人力资本所有者维持并发挥现有的人力资本价值,因此将这些投资归入保值性人力资本投资。②T.H.Davenport,and L.Prusak,Working knowledge:how organizations manage what they know,Cambridge,MA: Harvard Business School Press,1998.

(2)增值性人力资本投资 (Value-added HCI)。增值性人力资本投资指能够增加人力资本所有者的知识、技能、经验,即带来增量人力资本的人力资本投资形式。教育培训、晋升流动、工作丰富化、职业生涯管理、员工参与等投资能够增加劳动者的人力资本量,因此将这些投资形式归入增值性人力资本投资。

(三)人力资本投资与人力资本。人力资本投资是企业的一项重要活动,其投入是各种形式的人力资本投资,其产出是企业的人力资本。本文关心不同形式的人力资本投资是否会带来不同形式的人力资本,特提出以下理论假设。

1.人力资本投资 (HCI)和人力资本(HC)。Michie和West运用实证数据证实了培训可以通过对员工知识、能力、身心健康、承诺等的影响来增强员工的工作绩效。③S.Michie and M.West,“Managing people and performance:an evidence based framework applied to health service organizations,”International Journal of Management Reviews,2005,vol.5/6,no.2,pp.91-111.陈楚通过对美国以及中国台湾地区知识密集型企业的调查,发现企业人力资本投资总量与企业人力资本总量之间存在正相关关系。④陈楚:《人力资源投资、人力资本与组织绩效之研究》,博士学位论文,台湾国立中山大学,2006年。因此,本研究假设:

H1:企业人力资本投资 (HCI)的总量与企业人力资本(HC)的总量成正相关。

增值性人力资本投资可以带来新的知识、技能和能力,可以提升企业的人力资本总量;保值性人力资本投资可以稳定员工队伍、吸引优秀人才的加盟,因此可以稳定并提升企业的人力资本总量。因此,人力资本投资水平高的企业很可能拥有更高的企业人力资本水平。

2.增值性人力资本投资 (Value-added HCI)和人力资本。培训可以提高员工的能力,从而提高员工的生产率。⑤A.P.Bartel,“Productivity Gains from the Implementation of Employee Training Programs,”Industrial Relations,1994,Vol.33,no.4,pp.411-427Almeida和Carneiro运用来自葡萄牙的大型制造型企业的实证数据发现,平均每年每增加一位员工10小时的培训时间,这位员工的生产率就会提高0.6%。⑥R.Almeida and P.Carneiro,“The return to firm investments in human capital,”Labor Economics,2009,vol.16,No.1,pp.97-107.

Huseld提出企业生产率的提升不仅取决于员工的能力,还取决于员工为企业贡献才能的动机与意愿。①M.A.Huselid,“The impact of human resource management practices on turnover productivity and corporate financial performance,”Academy of Management Journal,1995,vol.38,pp.635-672.一些研究者发现,股权激励、利润分享等长期激励措施能够有效地增强员工的承诺感和工作动机,鼓励员工发挥他们的知识、技能等能力,从而更好地提升企业的人力资本水平。②L.Edivinsson and M.S.Malone,Intellectual Capital:Realizing your company’s true value by finding its Hidden Brainpower,NewYouk:Harper Business,1997.此外,让员工参与他们的工作计划安排,向员工提供信息反馈等一系列促进员工参与的措施也能增加员工贡献企业的动机,并增强团队合作的意愿,进而提升员工团队合作的能力。③C.Collins,Strategic human resource management and knowledge-creation capability:examining the black box between HR and firm performance,doctoral dissertation,University of Maryland College Park,2000.

尽管上述增值性人力资本投资可以提升员工的能力,但通过这些投资形式,可能不会影响员工的数量、健康情况等方面,因此增值性人力资本投资对企业数量型的人力资本并没有直接的影响。据此,本研究假设:

H2.a增值性人力资本投资 (Value-added HCI)对能力型人力资本 (Quality of HC)有正向影响。

H2.b增值性人力资本投资(Value-added HCI)对数量型人力资本(Quantity of HC)无影响。

3.保值性人力资本投资 (Value-maintained HCI)和人力资本 (HC)。提高人力资本存量最为有效的手段之一就是招聘,即企业从外部劳动力市场获得人力资本。另一种方式是福利保障措施。各种补贴、医疗保健等能够提升员工安全感与归宿感,帮助企业吸引员工、保留员工,确保企业的人力资本数量充足。据美国一家保险公司报告,其在休斯顿的机构通过实施室内锻炼的计划使员工的病假减少了20%,仅此一项,公司每投入一美元,就可以带来1.93美元的收益。④杨明健:《企业人力资本健康投资初探》,《湖北经济学院学报》(人文社会科学版)2007年第6期。通过理论分析,保值性人力资本投资能维持员工既有的知识、技能、能力和经验,从数量上保证企业拥有足够的、健康的员工,但不能为员工带来新增的能力。据此,本研究假设:

H3.a保值性人力资本投资(Value-maitained HCI)对能力型人力资本(Quality of HC)无影响。

H3.b保值性人力资本投资 (Value-added HCI)对数量型人力资本 (Quantity of HC)有正向影响。

三、研究方法

(一)研究数据的收集。本文采用问卷调查的方法,分两次进行调查。第一次调查于2008年11月至2009年3月进行,样本来源于四川大学成都的MBA学习班。此次调查共发放问卷280份,回收有效问卷239份,问卷的回收率为85.4%。第二次调查于2009年3月-5月进行,样本来源于成都、深圳、广州三地的MBA学习班以及管理培训班。调查共发放问卷456份,回收有效问卷429份,问卷的回收率为94.1%。

由于采用从单一被试中收集数据,可能会存在共同方法偏差 (Common Method Variances)。本文通过以下措施尽可能减少共同方法偏差产生的影响:一方面,从研究设计上进行程序控制,如保证问卷的匿名性、明确答案无对错之分、使用清晰准确的定义以及设置反向问题等;另一方面,在统计上通过Harman单因素检验共同方法偏差的严重程度,主成分分析析出8个因子,解释了总变异量的65.818%,其中因子一解释了31.414%。这表明没有单一的因子解释绝大部分的变异量,因此本研究的共同方法偏差不是很严重。

(二)问卷开发。第一步,在文献研究以及开放式调查的基础上编制初步的人力资本投资问卷。为确保测量工具的效度及信度,本文尽量采用国内外现有文献已使用过的量表,并对量表进行英汉和汉英两次翻译。为提高问卷的针对性,于2008年5-6月在四川大学MBA学习班进行了开放式调查。

第二步,在问卷正式调查之前,邀请11位(6位男性,5位女性)企业的管理人员填写问卷,再邀请两位人力资源管理领域的专家进行了研讨,对部分题目的措辞和表达进行了修改,形成了最终的调查问卷。

(三)指标体系

1.企业人力资本 (HC)量表。企业人力资本量表以陈楚开发的量表为基础,加入韩志翔,陈怡静的“人力资本指标适用性问卷调查”的部分条目编制而成,包括员工流动率、员工合同续签率、平均病假天数、平均出勤天数等四十个条目。题项以Likert五级量表来衡量,要求问卷填答者根据本企业的实际情况回答,1表示非常不符合,5表示非常符合。

2.企业人力资本投资量表。编制企业人力资本投资量表时,本文先进行开放式调查。共发放问卷108份,收回108份,有效问卷105份,占总发放问卷的97.22%。通过开放式调查,一共获取了359条企业人力资本投资形式的条目。编码后,保留247条条目,其中保值性人力资本投资91条,增值性人力资本投资156条。结合开放式调查和陈楚开发的量表,最终完成企业人力资本投资量表的编制。量表包括招聘配备预算、培训预算、股权激励、利润分享计划等37个条目。题项以Likert五级量表来衡量,要求问卷填答者根据本企业的实际情况来回答,1表示非常不符合,5表示非常符合。

企业人力资本量表各衡量构面的克朗巴哈α系数分别为:0.900,0.860,0.688,0.676,均大于0.6,总量表的α系数为:0.886,量表内部的一致性可以接受。企业人力资本投资量表各衡量构面的α系数分别为:0.899,0.809,0.825,0.791,0.739,各构面都在0.7以上,总量表α系数为:0.916,内部的一致性信度达到较好的水平。

3.控制变量。参考其他文献资料,①Alphonse Holtmann and Todd Idson,“Employer Size and On-the-job Training Decisions,”Southern Economic Journal,1991,Vol.58,No.2,pp.339-355;姚先国,翁杰:《企业对员工的人力资本投资研究》,《中国工业经济》2005年第2期;Zhang Huiyan and Jin Run-tian,“Value-added of Human Capital Through Complementary Capital”,Journal of American Academy of Business,2006,Vol.9,No.1,pp.191-196.本研究将企业性质、企业规模、企业销售收入、企业的成立年限等作为控制变量进行了研究数据的收集。

四、数据分析与研究结果

(一)探索性因子分析和相关分析

1.探索性因子分析。本研究使用的统计软件是SPSS16.0和LISREL8.7。对第一次调查所获数据进行探索性因子分析。结果显示:企业人力资本量表的KMO检验值为0.911,Bartlett球形检验统计量的观测值为5011.239,企业人力资本投资量表的KMO检验值为0.928,Bartlett球形检验统计量的观测值为5331.310,两张量表的KMO值均高于0.9,Barlett球形检验的概率p均小于显著性水平,因此非常适合进行因子分析。

采用主成份分析法选取特征根大于1的公因子,再以方差最大法做正交旋转,删除因子载荷小于0.5,交叉载荷大于0.4的条目,并对保留的条目重新进行因子分析,按上述条件再行节选,如此反复进行。最终,企业人力资本量表进行了4次因子分析,删除23个条目,保留的17个条目代表了4个因子,共解释了总变异量的65.816%;企业人力资本投资量表共进行了5次因子分析,删除22个条目,保留的18个条目代表了5个因子,共解释了总变异量的69.801%。

根据公因子的负荷分布情况进行命名:人力资本量表的公因子分别命名为团体能力、个体能力、员工稳定性、员工体能;人力资本投资量表的公因子分别命名为:预算投入、员工参与、长期激励、教育培训、招聘投资。同时,根据研究的目的以及相关文献的分析,将团体能力和个体能力两个因子归入能力型人力资本,将员工稳定性和员工体能归入数量型人力资本;将员工参与、再教育、长期激励归入增值性人力资本投资,将招聘和预算投入归入保值性人力资本投资。

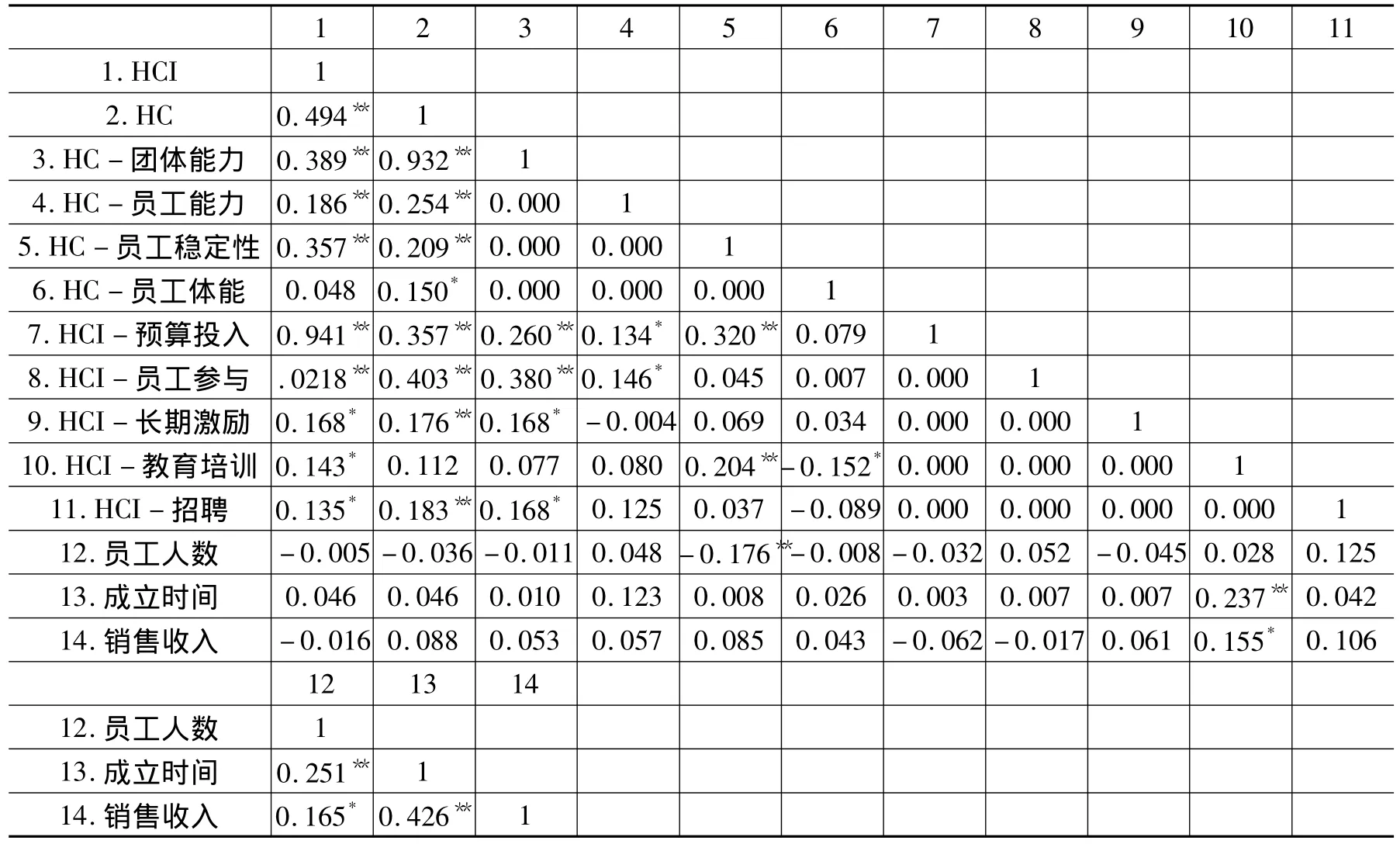

2.因子得分的相关分析。从表3中可以看出,企业人力资本投资的总量不仅与企业人力资本的总量表现出显著的正相关关系,各维度之间也表现出了相关性。

表3 各维度因子得分与控制变量的皮尔逊相关

3.控制变量的影响。从表3中可以看出,员工人数、成立时间和销售收入这三个变量与企业人力资本投资之间并没有显著关系,即在本研究中控制变量的影响并不明显。

(二)验证性因子分析。运用二次调查的数据进行验证性因子分析 (CFA),通过测量模型的拟合指标来评价量表的构念效度。采用拟合度指标,这些指标的临界值分别为卡方/df大于2小于5,RMSEA小于0.08,SRMR小于0.1,NNFI和CFI大于0.9。

将企业人力资本的四个维度合并为“企业人力资本”,将企业人力资本投资的五个维度合并为“企业人力资本投资”,进行二阶一维测量模型的验证性因子分析。结果显示,企业人力资本量表除了一个条目以外,其余条目的标准化均大于0.6,而各拟合指标的取值均在建议的取值范围之内 (х2/Df=2.655,RMSEA=0.062,SRMR=0.038,NNFI=0.97,CFI=0.98);企业人力资本投资量表也只有一个条目的标准化小于0.6,同时各拟合指标的取值绝大多数都在建议的取值范围之内(х2/Df=3.818,RMSEA=0.081,SRMR=0.06,NNFI=0.95,CFI=0.96)。

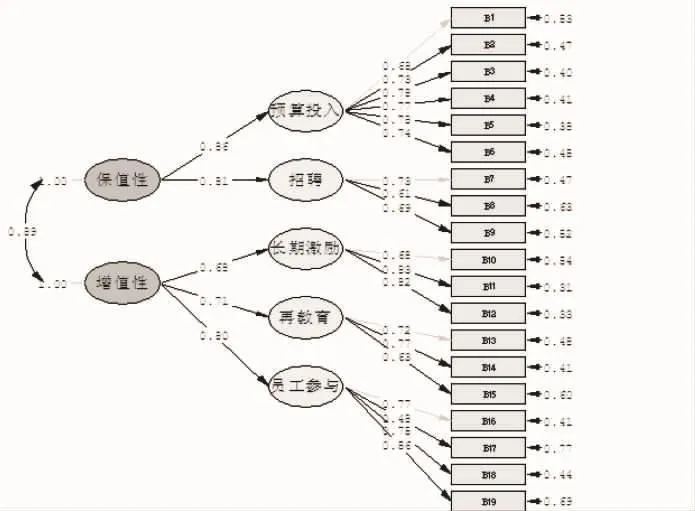

将企业人力资本中的团体能力、个体能力合并为能力型人力资本,将员工稳定性和员工体能合并为数量型人力资本,将企业人力资本投资的预算投入、招聘投资合并为保值性人力资本投资,将长期激励、教育和员工参与合并为保值性人力资本投资,进行二阶二维测量模型的验证性因子分析(如图1、图2所示)。

两张量表绝大多数测量条目的标准化负荷都在0.6以上,企业人力资本量表各拟合指标为: х2/Df=3.022,RMSEA=0.069,SRMR=0.051,NNFI=0.96,CFI=0.97,企业人力资本投资量表的各拟合指标为:х2/Df=3.841,RMSEA=0.081,SRMR=0.062,NNFI=0.95,CFI=0.96,说明问卷具有较好的构念效度。

(三)路径分析与假设验证。用结构方程模型的路径分析来验证假设,表4给出了路径分析以及假设检验的结果。首先考察了企业人力资本投资对企业人力资本的影响,企业的人力资本投资对企业人力资本有正向影响 (β=0.71,tvalue=9.85),假设H1得到证实,同时,该结构模型具有很好的拟合度 (х2=1450.08,Df= 584,p<0.001,RMSEA=0.059,SRMR=0.058,NNFI=0.97,CFI=0.97)。

考察了企业人力资本投资的不同维度对企业人力资本的不同影响,增值性人力资本投资不仅能增加能力型的人力资本 (β=0.70,t-value= 3.05),也能增加数量型的人力资本 (β=0.68,t-value=2.17),因此假设H2.a得到证实,假设H2.b未得到支持;保值性人力资本对于能力型人力资本没有直接影响 (β=-0.01,t-value =-0.08),假设H3.a得到证实,但对于数量型人力资本仍没有直接影响 (β=-0.23,tvalue=-0.76),假设H3.b未得到支持。同时,该结构模型的拟合度也很好, (х2=1389.21,Df=580p<0.001,RMSEA=0.057,SRMR= 0.057,NNFI=0.97,CFI=0.97)。

图1 企业人力资本二阶二维测量模型CFA结果

图2 企业人力资本投资二阶二维测量模型CFA结果

表4 结构模型的路径系数与假设检验结果

五、研究结论与展望

本文构建了企业人力资本投资以及企业人力资本的测量模型,讨论了二者之间的关系,发现:(1)企业人力资本投资总量与企业人力资本总量呈正相关,人力资本投资越多,人力资本总量就越高;(2)增值性人力资本投资对能力型人力资本具有正向影响,通过增值性人力资本投资,可以增加企业的能力型人力资本;除此之外,增值性人力资本投资还可以增加企业的数量型人力资本;(3)保值性人力资本投资不管对企业能力型人力资本,还是数量型人力资本,影响都不显著。

从结果来看,假设H1,H2.a,H3.a都得到了很好的支持和证实,而H2.b,H3.b未得到支持。增值性人力资本投资能够显著提高企业的数量型人力资本水平,这与研究假设H2.b是不一致的,可能的原因是在数量型人力资本中包括了员工的稳定性,而增值性人力资本投资中的股权激励、利润分享等长期激励措施能够增强员工对组织的承诺,鼓励其为企业贡献自身知识技能,从而增强了员工的稳定性。①T.H.Davenport and L.Prusak,“Working knowledge:how organizations manage what they know,”Cambridge,MA:Harvard Business School Press,1998.根据翁杰对浙江省制造业企业中员工的实证研究发现,企业对员工的人力资本投资能够显著降低员工的离职倾向 (β=-0.079,t value=-.284)。②翁杰:《企业的人力资本投资和员工流动》,《中国人口科学》2005年第6期。可见,企业对员工的增值性人力资本投资不仅可以提高员工的知识、技能等能力型人力资本,还可增强雇佣关系的稳定性,提高企业数量型的人力资本。

保值性人力资本投资对企业数量型的人力资本影响不显著,这与本研究的假设H3.b是不符合的。本研究中保值性人力资本投资的测量条目包括更高的福利预算、更高的健康预算、更高的交通通讯补贴、更高的招聘配备预算、储备求职申请人、采取多种途径招聘员工等。之所以出现这些投资与数量型人力资本不相关,原因也许来自于企业的招聘和福利的管理水平较低,不足以对员工的稳定性、数量和健康产生正向影响。

本研究的主要理论贡献在于:(1)总结了企业人力资本以及企业人力资本投资的构成; (2)结合开放式调查,发展了企业人力资本和企业人力资本投资的量表,能够为相关理论的实证研究提供借鉴和参考;(3)运用实证数据证实了企业人力资本投资和企业人力资本之间的正相关关系,对企业的管理实践有重要意义,也能对相关理论提供有意义的补充 (4)比较了不同企业人力资本投资对不同企业人力资本的影响,能够为企业的人力资本投资决策提供建议。

本研究对管理实践的启示为:(1)人力资本作为企业核心的资源和能力,可以通过企业人力资本投资获得;(2)企业在进行保值性人力资本投资的同时,应当更加重视增值性人力资本投资,帮助员工成长和发展,提升企业的人力资本总量;(3)企业应充分发挥福利保障、医疗保健、招聘等保值性人力资本投资对企业人力资本的保值作用。

本研究的结论尚有不足。首先,样本不是通过概率抽样获得的,这种非概率抽样限制了研究结果的普适性。未来的研究可以选取更多的城市、企业作为研究对象,采用概率抽样的方法;其次,在研究方法上仅采用了问卷调查法,难以避免共同方法偏差问题。今后的研究可以考虑案例研究、访谈法、问卷调查法等多种研究方法相结合;最后,在研究内容上,仅仅简单地探讨了企业人力资本投资和企业人力资本之间的关系,没有探讨在这个过程中是否存在情境因素会影响企业人力资本投资与人力资本的相关关系,因此,在将来的研究应该考虑更多的情境因素,以丰富和扩展企业人力资本投资的多维模型。

猜你喜欢

中国中医急症(2019年10期)2019-05-21

当代经济科学(2017年4期)2017-09-25

智富时代(2017年2期)2017-04-20

智富时代(2017年2期)2017-04-20

中国建筑装饰装修(2017年1期)2017-02-13

中国卫生标准管理(2015年1期)2016-01-15

中国中医眼科杂志(2015年1期)2015-12-28

心理学探新(2015年4期)2015-12-10

创新作文·初中版(2015年1期)2015-03-11

创新作文·初中版(2014年5期)2014-07-18