无影灯效应原理与施工企业项目内部控制研究

2012-01-21 08:30中交四航局第三工程有限公司

财政监督 2012年23期

中交四航局第三工程有限公司 王 嵩

一、施工企业项目管理特点

(一)点多线广,流动性强,公司管控难度大。施工企业是根据生产需要,按照项目所在地调配公司人力、物力等组成项目部来实施项目施工的。一个项目就成立一个项目部,多个项目就成立多个项目部,或者一个项目部兼管多个项目,随着项目的结束,项目人员、设备、剩余物资等慢慢退场或者进入下一个项目部。这就是项目施工流动性的真实写照。流动性强这一特点给项目管理带来了很多难题。主要表现在公司对基层项目部的管控难度较大,项目部很多时候地处偏远,与外界信息不对称,导致政策执行力度不强,项目管理人员缺乏培训,知识结构较单一。

(二)以单一项目为产品,生产周期长,业务循环慢。

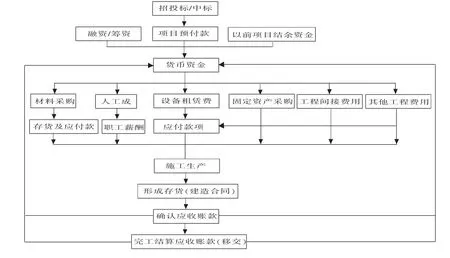

施工企业的业务循环图如下:

从以上施工企业的业务循环图可以看出施工企业的另一大特点就是产品单一,规模较大,建设周期较长,投资量较大,由此带来管理上难题较多,风险控制难度非常大。从项目招投标到中标到项目启动资金的筹备以及施工人、材、物的安排一直到收取工程款、竣工结算。这其中的每一个环节都可能出现风险点。项目施工用生产的眼光来看就是单一产品的生产,产品周期越长,相应的管控难度就较大。

(三)项目过程变化比较大,预算管理难度较大。项目中标环节尽管已经就相关合同标的就行了明确,并对施工流程、施工工艺、施工计划等明细条款进行了约定,但是由于具体施工的复杂性,在建项目过程中的施工设计方案变更、主要建材变动、施工环境变化等方面因素都有可能对“产品”进行重新定义。这一复杂多变的特性使施工生产区别于一般产品生产,量化管理的难度加大,如何提高项目预算管理可靠性、及时性是施工企业项目管理亟待解决的问题。

(四)项目管理,重生产忽视效益的情况时有发生。目前中国环境下的项目生产大多是有国有企业来进行完成的,现实中,仍存在大量的企业在上级机关过度关注“GDP 经济”的影响下,片面的狠抓施工生产,狠抓工程进度,这样造成了大量资源浪费,项目效益指标完成情况不佳。这是现代企业项目精细化管理必须克服的难关。

同时,施工企业项目内部控制存在以下几点问题:内部控制意识相对淡薄,公司层面的内部审计机制没有达到对项目的有效监督,全面预算管理体系执行力不强,事中的控制调整能力和事后的考核力度不高,内部控制环境亟待加强,项目激励机制呈现一定趋弱作用,基于财务管理控制的风险管理控制体系有待加强。

二、用无影灯效应原理来多维度思考施工项目内部控制风险管理

无影灯效应原理的基本涵义是按照物理学的基本原理,任何事物的影子都是光线照射物体形成的,有了光线就会有影子,地球上各处的影子都是不同的。无影灯是医学手术中普遍运用的一种灯光技术,其物理学原理是把高发光强度的光源在很大的灯盘上圆形地排列起来,让灯光从不同的角度照射下来,这样就看不见每个点光源形成的影子。

内部控制理论的诞生,本身就是企业监督职能的缺失带来的制度性改进,安然世通的破产向我们证实了高效的企业内外部监督机制下依然存在着不为人知的“黑洞”,个中隐藏的能量一旦释放将给企业带来毁灭性的打击。中国企业公司制改革的先天不足本身就隐含着巨大的缺陷,上市公司年度财务报告造假、舞弊行为层出不穷,政策漏洞以及行业规制的执行力不足问题更是带来了一系列的监管问题。如何克服这些问题呢?无影灯效应原理告诉我们多层次、全方位地加强监督,完善监控体系,让强光从不同的角度照射下来,这样才能消除隐藏的“黑洞”。要想达到类似手术台上的无影效果,就必须从各个角度入手,深入系统的认识事物的全貌,客观全面的进行评价,从而达到最优的结果。足够的数量,足够的强度,足够多的角度,是内部控制体系发挥更大作用的平台。

具体到施工项目管理的内部控制,应该主要从强化内部审计管理体系、细化全面预算管理体系、完善项目标准化管理体系、改进项目激励考评机制等四个方位来体现多种约束监督,从而实现内部控制效用的最大化。

(一)整合人力资源体系,强化以风险管理为导向的内部审计管理体系建设,建立内部预警机制。内部审计机构是企业内部控制的主要推动部门,要强化内部控制必须从源头抓起。施工企业由于其流动性特点,致使很多企业对项目施工管理的内部审计重视不够,更多的是停留在绩效评估、成本费用核算等财务审计层面,而无法形成对整个项目的综合性评价。要达到对项目整体的风险审计层面,首先就是整合人力资源体系,审计部门不应该单纯的由财务专业人员组成,而应该结合施工项目的特点,针对需要审计对象的特点,组成有针对性的、专业性更强的审计队伍来完成这一工作。比如要完成对项目的效益情况审计,就需要有相应的非常熟悉工程管理、安全管理以及施工合同管理、项目物资管理、财务管理等的专业人员的配合,这样才能对项目的现状,施工环节的风险,后续施工可能潜在的困难以及项目资金流情况做出基本的判断,从而出具审计意见并加以补救或改进。这样项目审计就由财务审计为主导的“单一光源”方式跃升为工程、安全、合约、物资、财务等多位一体的“无影灯”方式,将极大地提升审计效果,更好的发挥内部审计的监督监管职能。

(二)细化全面预算管理体系,做好事前预算计划性、突出事中的控制调整性和事后的考核绩效化度。全面预算管理是一种综合性管理系统,全面预算以收入预算为起点,是关于企业在一定时期内经营、资本、财务等各方面的总体计划,它将企业全部经济活动用货币形式表示出来,最终体现为财务报表等资料,是企业内部管理控制的一种重要方法。

基于目前施工项目预算管理的现状,要提升管理层次,就需要通过在中间环节即预算控制环节来强化预算管理,建立预算跟踪监督机制,定期对项目预算进行及时的调整。主要是在工程发生变更费用、材料价格产生较大波动、人工成本显著增加、投资环境趋差的情况下,及时调整相应的项目收入预算、成本预算、资金流预算等,从而保证预算的有效性。而对于预算的考核则必须通过提升绩效化程度的手段来加以强化,这样才能提升项目管理层的主观能动性,保证其从预算制定之初到施工过程中的预算变动控制都高度重视。只有这样才能把全面预算控制体系由单项的分散化的控制向集合施工生产各个流程环节,使其真正成为兼具控制、激励、评价等诸多功能为一体,综合贯彻企业经营管理战略的管理控制工具。

(三)强化标杆管理,灵活细化实施项目标准化管理制度,改善内部控制环境,完善项目综合治理水平。项目管理标准化主要是把项目管理的成功方法和经验,通过相同或者相似的管理模块进行内部管理复制,从而使项目管理实现由粗放式向制度化、规范化、标准化的方式转变。项目管理标准化是解决由企业规模化扩张带来的管理跨度、生产链条延伸等新问题的必然选择。这一体系的形成本身就是建立在类似无数实体项目经过不断“试错”过程得出的经验性管控体系。比如不同施工项目的人力资源配置、施工协同效应、物料船机的帕累托最优化组合、各种纸质性文件的规范化管理、工程质量的标准化、资金调配的合理化等,这些更多的是经验的高度总结。

公司层面可以根据标准化规范,对项目进行细化分类,管理体现重要性原则,对重点大型项目、次级项目、中小型项目区分对待,制定不同的标准化管理标准,公司内部树立充分体现差异化的行业标杆来组织项目施工管理,完善项目考评体系,从而达到提升内部控制环境,完善项目的综合治理水平的目标。

(四)改进项目激励考评机制,提升风险管控、内部控制权重,达到效益管理与风险管理的有机结合。激励机制即通过精神激励、薪酬激励、荣誉激励、晋升激励等方式从而达到引导企业及经理人行为,评价一个企业的激励机制是否合理就要看该激励机制对企业的发展是助长作用还是致弱作用。

“千里之堤,溃于蚁穴”,项目作为施工企业的微观单元,恰恰由于其点多线广、管理水平相对低下的特点使其更容易藏匿管理“黑洞”,风险性更大。比如财务管理,很多项目都无法建立基本的符合内控的财务机构,项目主管、会计、出纳业务一个人管理,就很容易造成个人违规行为或者与项目管理层串通一气达到某些目的的行为。再比如物资管理,项目物资只要满足当前施工需要,不在现时浪费材料即可,而不从项目长远考虑物价波动带来的风险,那么好的套期保值、期货等规避风险的工具就无法给企业带来更多的安全保障。再比如合同管理,目前很多的分包合同都是格式合同、固定单价浮动数量合同、固定汇率合同等,如果没有在订立时充分考虑单价变动幅度、合理数量上下限、汇率波动趋势,那么就很容易隐藏项目的潜在风险,金额大时直接对项目实施产生重大影响。因此施工项目管理层面有必要调整平衡积分卡配置,增加风险管理、内部控制的重要环节诸如合同管理、物资管理、资金管理等重要环节的考核权重,充分发挥激励机制的引导效用,提升项目管理人员风险管控、内部控制意识,从而达到效益管理与风险管理的有机结合。

何夏蓓.2008.施工企业的成本管理问题分析与对策.企业家天地下半月刊(理论版),10。

猜你喜欢

今日农业(2022年15期)2022-09-20

建材发展导向(2022年10期)2022-07-28

建材发展导向(2021年14期)2021-08-23

现代企业(2021年2期)2021-07-20

建材发展导向(2021年9期)2021-07-16

建材发展导向(2019年11期)2019-08-24

中国房地产业(2016年2期)2016-03-01

杂文月刊(2016年1期)2016-02-11

河南电力(2016年5期)2016-02-06

现代企业(2015年8期)2015-02-28

- 财政监督的其它文章

- 浅议企业集团财务管理信息化建设