面向乘用车车载信息服务支撑平台的业务模式及总体架构研究

2012-02-19 07:26沈利锷

电信科学 2012年6期

李 洁,沈利锷

(中国电信股份有限公司上海研究院 上海200122)

1 国内车载信息服务产业市场现状

随着两化融合的大力推进和汽车工业的快速发展,汽车成为仅次于手机的第二大移动市场。截至2011年,全国汽车保有量超过1亿辆,其中乘用车约8 000万,位居世界第二。2011年国内汽车销量为1 850.51万辆,成为全球最大的汽车销售市场。

2009年,通用汽车公司与丰田汽车公司率先在国内正式推出车载信息服务,车载信息服务已经成为行业热点,国内各大车厂都在积极筹划推出自主车载信息服务,上海汽车集团股份有限公司和日产汽车公司陆续推出了荣威350 Inkanet和Carwings等服务。同时,车载服务商也纷纷进入后装市场,依托汽车销售渠道与售后服务渠道,打造具有自身特点的车载信息服务。

通过两年的市场推广与实践,乘用车车载信息服务产业发展迅速,预计2012年预装车40.38万辆,预计2013年预装车55.48万辆,可见其市场潜力的巨大。

2 现有车载信息服务产业链分析

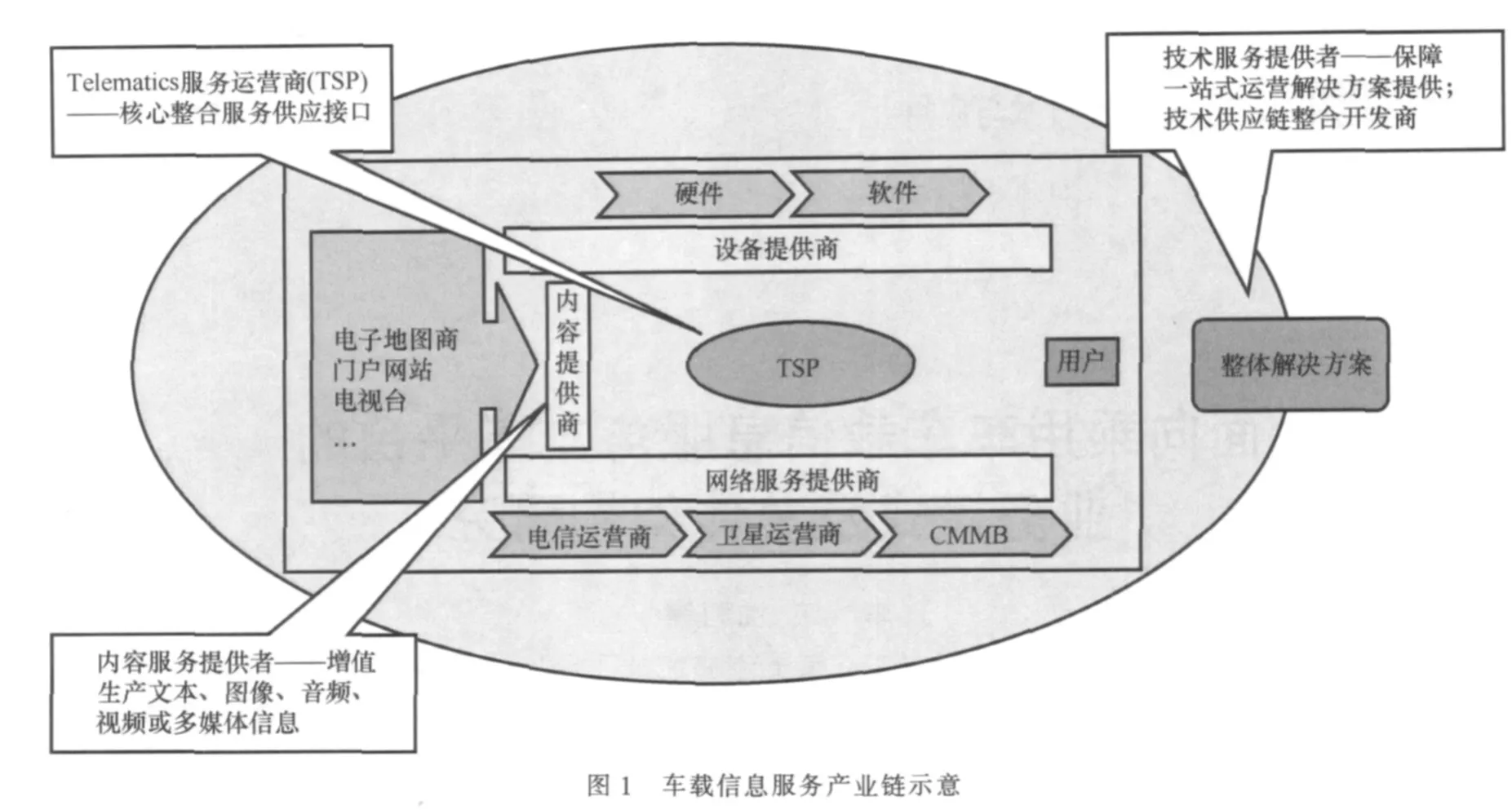

传统的车载信息服务市场产业链由内容和服务提供商、设备提供商、网络提供商及TSP(telematics service provider,汽车远程服务提供商)组成。整条产业链的特点是冗长而复杂,涵盖传统电子产品、软件以及信息服务等各领域,涉及软件、硬件、地图、汽车、服务、电信运营商等多个环节,且各环节间配合紧密,缺一不可,使得产业链相对复杂。产业链示意如图1所示。

内容和服务提供商提供地图、导航、实时路况、紧急救援、信息娱乐(包括图像、音频、视频或多媒体信息)等。从我国Telematics(车载信息服务)产业发展现状来看,针对私人用户的内容服务市场规模还很小,该产业还没有真正实现产业化和规模化。

设备提供商负责车载终端设备制造。在我国车载信息服务(前装市场)发展前期,由于国外的终端厂商的产品相对成熟,并且前期装机的多为国外品牌,故硬件设备提供主体为国外厂商所垄断。本土终端厂商在产业链中以后装为主,厂商众多,该市场目前处于多头竞争局面。随着产业的逐步发展,一些本土终端厂商也正在慢慢渗入一些国产品牌的前装车厂中。

网络提供商负责车载通信等基础服务,其依托高带宽、广覆盖的无线通信网络和专业化的支撑系统提供优质的通信管道服务。电信运营商在Telematics发展和应用中扮演重要角色。

TSP是连接汽车制造厂商、设备提供商、网络运营商及内容提供商的桥梁,是产业链中的主要获利点,市场竞争日趋激烈。TSP主要通过整合产业链相关资源,为车载用户提供整体车载信息服务。在汽车厂商主导的车载前装信息服务产业中,国际汽车厂商TSP多由汽车厂商自身或合资公司充当,如G-Book、OnStar;国内汽车厂商车载前装信息服务产业尚属发展初期,汽车厂商独立成为TSP的条件也不成熟,多数选择与电子地图厂商、电信运营商合作,因此在一定时期内,客户合作关系显得异常重要。

从以上的产业链构成可以看到,目前在车载信息服务前装市场,由于前装产品作为整车配件的一部分,质量和生产环节受到汽车厂商的严格把控,因此价值链主要由汽车厂商主导。后装市场中,价值链主要由TSP主导,我国后装市场发展迅速,但目前尚无占据龙头地位的TSP。

但在现有产业链模式下,市场存在以下问题。

(1)客户续费率不高

现有乘用车车载服务提供较为普遍的商业模式,前1~2年免费,免费期结束后客户进行续费。但由于费用较高(一般为700~1 800元/年),客户的续约率不高。

(2)服务内容较为单一

现有乘用车车载服务仍以提供导航、安全、诊断服务为主,服务内容单一,对客户吸引力不足。

(3)服务资源整合难度大

随着乘用车车载服务应用的丰富,车厂或车载服务提供商需要花费大量的人力与时间寻找合适的内容提供商,整合各种资源,无疑增加了服务整合的难度,提高了服务提供的成本,延长了服务提供的时间周期。

为解决出现的问题,需要对新的车载信息服务产业链及商业模式做进一步的探索与分析。

3 车载信息服务支撑平台业务模式应运而生

随着Telematics的飞速发展,市场对产业链优化提出了更高的要求。车载信息服务涉及多个领域、众多应用,迫切需要一个整合的角色连接产业链上下游,降低沟通成本,解决业务发展过程中遇到的问题,并具备个性化需求的综合平台服务能力、较强的跨行业CP/SP及平台整合能力以及全国性的服务支撑能力。

车载信息服务支撑平台应运而生,其采用的云计算技术及开放式架构设计是当前平台技术的大势所趋。当应用功能逐渐复杂时,功能将逐步软件化,整合多元通信技术、处理器和软件运算能力,整合车载服务的各种资源,为车载服务提供商提供一站式服务能力,降低车载信息服务产业链整体成本与整合难度。

车载信息服务支撑平台整合各种车载服务能力,面向服务能力提供商、车载服务提供商、服务/应用开发商以及后向商家,提供不同的业务模式。

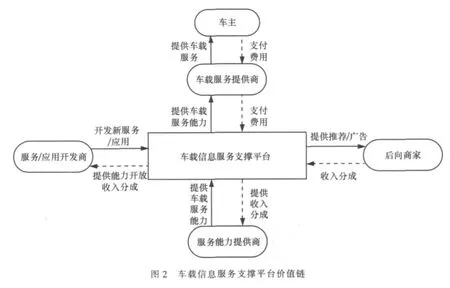

车载信息服务支撑平台价值链如图2所示,相对于现有的车载信息服务产业链,新的产业链增加了车载信息服务支撑平台、服务/应用开发商、后向商家的角色。车载信息服务支撑平台作为服务能力提供商、服务/应用开发商、后向商家与车载服务提供商之间的桥梁,可以有效整合各方的资源,为车载服务提供商提供一站式的前后向服务,降低车载服务提供商服务建设的成本。服务/应用开发商根据车载信息服务支撑平台提供的应用开发环境,开发出新的应用与服务,丰富车载服务的内容。后向商家在产业链的介入,不仅可以使商家通过使用车载服务的广大车主客户群进行定向推广与营销,而且可以为车载信息服务提供商提供一条有效的收入途径,增强整个产业链的盈利能力。

(1)面向服务能力提供商

车载信息服务支撑平台可以为服务能力提供商提供产品的销售平台,改变以往一对一的销售模式,提高了其销售范围与机会,降低了销售成本。

(2)面向车载服务提供商

车载信息服务支撑平台聚合各种车载服务能力,进行优势资源整合,向车载服务提供商提供一站式的服务能力,车载服务提供商只需要“一点接入”平台即可获取构建车载信息服务所需的各种服务能力。通过这种方式,可以大大降低车载服务提供商服务能力整合的难度,缩短车载服务提供的时间,使其能够集中精力于服务运营水平的提升与销售渠道的拓展。同时,车载信息服务支撑平台规模整合了各种服务资源,可以降低车载服务提供商车载服务搭建的成本,使得车载服务提供商能够向车主提供较低价格的服务,有利于推进整个产业的发展。

(3)面向服务/应用开发商

车载信息服务支撑平台提供开发环境,将聚合的各种服务能力开放给外部的服务/应用开发商,由服务/应用开发商进行服务应用开发,通过外部开发力量为车载信息服务提供商源源不断地提供新服务、新应用;同时,提供应用商店,针对不同操作系统提供应用程序下载,丰富车载服务的内容,增强对车主的吸引力。

(4)面向后向商家

在车载信息服务支撑平台可为足够的车主提供服务后,即可利用其丰富的前向客户资源,提供商家广告、保险、商品订购等后向服务商与车载服务提供商间的对接渠道。后向服务商通过该渠道可以向车主提供商家广告/优惠券推送、商品订购以及保险推荐等。与此同时,车载服务提供商可通过后向商业模式分成获得收益,进一步降低车主的使用价格。

业务场景举例如下。

场景一:某TSP准备提供安全救援服务。

目前,TSP需要面向众多的合作伙伴,包括救援、定位、POI、地图、导航等服务能力的提供商,整合合作伙伴的资源,进行安全救援的业务开发;同时还需要与电信运营商协商车用码号的开通与管理。

TSP陷入了头绪繁杂的合作谈判,需要面向不同的系统进行接口开发,服务推出时间一拖再拖。

而使用了车载信息服务支撑平台提供的一站式服务后,TSP能够一点获取安全救援服务所需的全部能力资源,开发难度降低,开发周期也很快,大大缩短了市场反应时间,迅速抢占了市场。

场景二:某TSP已经基于车载信息服务支撑平台面向市场推出了安全救援服务,而TSP选购的定位服务提供商因故即将中止服务。

TSP通过车载信息服务支撑平台选购新的定位服务合作伙伴,不需要进行新的接口开发,只需要与新的定位服务合作伙伴进行简单的联调,即可无缝移植,周期短,服务内容与服务质量有规范保障,不影响现有的安全救援服务的用户体验。

若TSP之前并非通过车载信息服务支撑平台实现服务提供,则在此次更换定位服务提供商的过程中,TSP要进行商务谈判、进行新的接口开发和测试,成本高,开发周期长,且新的定位服务与原有的服务质量可能存在差异,很可能影响到现有安全救援服务的用户体验。

而选择与车载信息服务支撑平台合作的TSP,则基本上解除了合作伙伴变动带来的后顾之忧。

通过以上分析,通过车载信息服务支撑平台的建设可以为产业链中的各个角色提供良好的商业模式,打造健康的产业链环境。

4 车载信息服务支撑平台建设关键要素

车载信息服务支撑平台的建设不仅牵涉技术问题,更重要的是在业务运营上能够整合产业链上的各方资源,保证业务的顺利运行。笔者总结了以下3个关键要素。

(1)服务能力的聚合

平台运营过程中,应根据车载信息服务行业特点,梳理出车载信息服务提供商需要的各种服务能力,寻找各种社会资源,包括电信运营商资源、各种CP/SP资源、后向商家的资源,然后将这些资源汇聚到车载信息服务支撑平台。服务能力汇聚的数量与质量是关系到平台建设与运营成败的最关键要素。

(2)服务能力的开放

平台需要将聚合的服务能力进行重新编排与整合,封装为通过统一的开放API向TSP进行开放,开放API需要简洁易懂,便于开发,方便TSP进行调用。

(3)服务能力的生成

平台除了聚合各种外部服务能力外,还应将这些服务能力向第三方开发者进行开放,通过第三方开发者不断开发出新的服务与应用,丰富平台中服务能力的数量。这是平台未来不断发展的关键要素。

5 车载信息服务支撑平台总体架构探讨

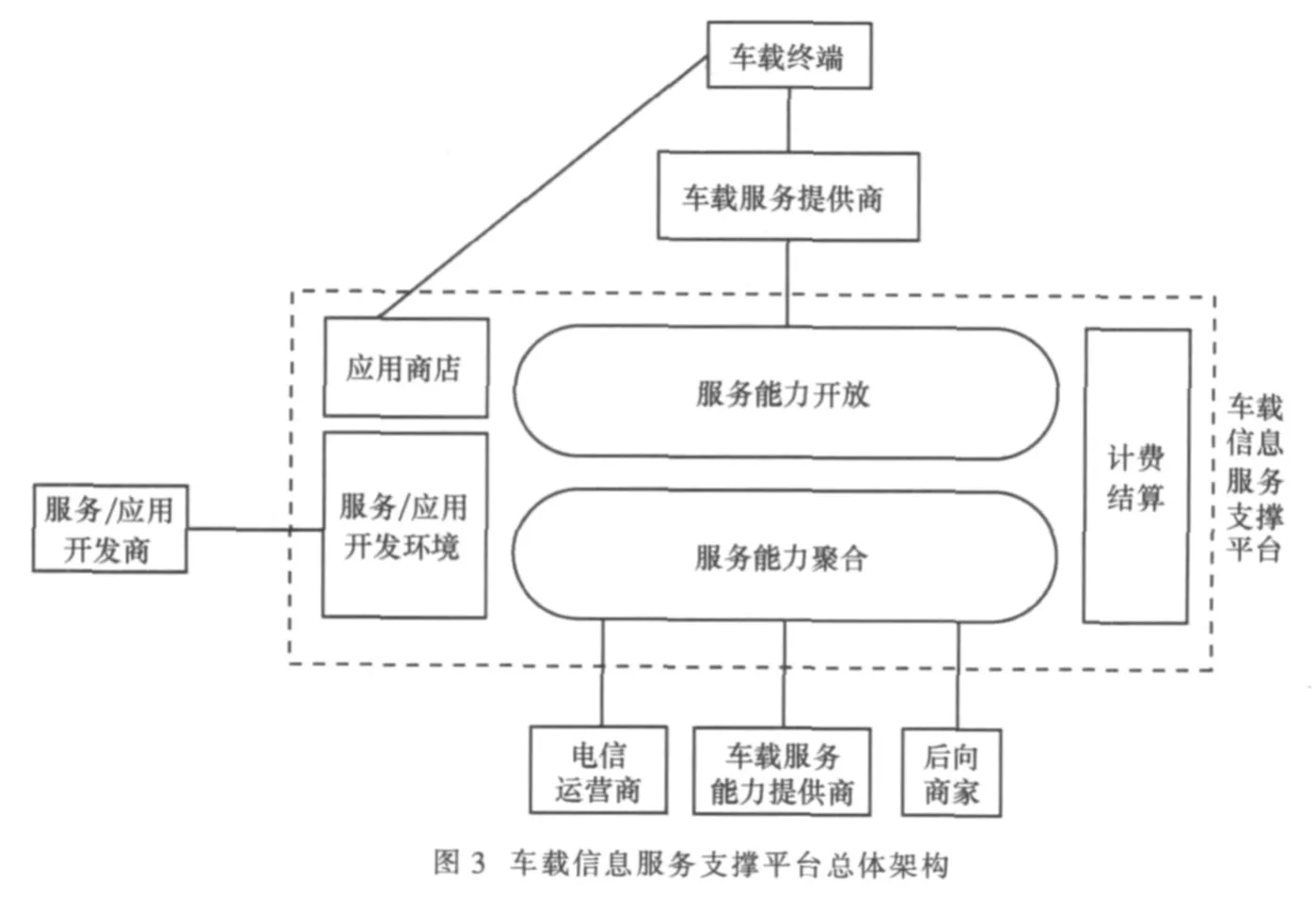

基于业务模式分析,车载信息服务支撑平台应包括服务能力聚合、服务能力开放、服务/应用开发环境、应用商店、计费结算等功能模块。其总体架构如图3所示。

(1)服务能力聚合功能模块

聚合车载服务提供商需要的电信运营商的通信功能、车载服务能力(如地图位置、信息娱乐等能力)、后向商家(包括与位置相关的商家、保险、救援等),完成外部接入信息服务和自主信息服务融合、封装,解决不同内容及服务提供商的服务封装及标准化问题。

(2)服务能力开放功能模块

屏蔽底层服务能力的差异性与复杂性,将聚合的各种服务能力通过统一的接口开放给车载服务提供商进行调用。车载信息服务支撑平台通过服务能力聚合功能与服务能力开放功能建立产业链上下游对接的桥梁。

(3)应用商店功能模块

目前车联网的商业模式在初期仍以免费服务模式为主,但互联网泡沫的破灭告诉大家,免费的模式是难以持久的。

面向车联网的收费上,可以参考应用商店模式。在商店模式下,用户对业务的下载和实用产生了大量收入,对于车联网而言,业务的开发也同样重要。如果有丰富的业务供用户选择,那么用户的使用量就会上升,从而促进ARPU的增长,而当业务逐渐丰富的时候,业务提供商还可以采取部分业务收费、部分业务免费的方式,从而促进用户规模的扩大。

车载终端可通过应用商店进行车载应用下载。服务/应用开发商开发完新的应用,需要通过测试审核,才可放置在应用商店中供车主下载。应用商店可根据不同的操作系统、不同的车型提供专属应用商店,方便车主的选择。

(4)计费结算功能模块

由于平台牵涉产业链中不同的角色,需要通过计费结算功能将受益公平地分配给产业链不同的参与方,保证产业链各方的利益。

(5)服务/应用开发环境功能模块

服务/应用开发环境功能将服务能力进行封装,提供给服务/应用开发商进行应用开发。平台提供业务生成环境、业务测试环境与业务运行环境,为服务/应用开发商提供方便的开发测试工具。服务/应用开发商开发的应用可以作为新的服务能力开放给车载服务提供商进行调用,也可以放置在应用商店中供车载终端下载使用。

应用开发环境向第三方开发者提供多种开发模式和可重用的构建、框架和模板的支持,从而降低开发门槛,提高开发效率。多种开发模式包括面向API的代码式开发、面向构件的装配式开发、面向框架的定制式开发、面向模板配置式开发。开发环境通过统一能力库发现和识别业务能力,并为TSP提供方便的编译、调试功能,包括程序编译、参数检查、流程/代码错定位、断点调试等。

开放式基础框架让集成开发环境具备良好的可扩展能力,集成开发环境采用两种扩展机制:插件机制和自动升级。插件机制允许第三方将各种第三方开发工具集成到开发环境中,而自动升级机制让开发环境本身和开发环境中的各种可复用部件能够及时得到更新。

6 结束语

通过车载信息服务支撑平台可以整合车载信息服务产业链中的服务能力提供商、车载服务提供商、服务/应用开发商、后向商家等角色,有效解决现有乘用车车载信息服务中存在的服务费用过高、资源整合难度大、服务种类单一的问题,为产业链各方提供良好的商业模式,打造可持续发展的产业链环境,推动车载信息服务在国内的快速健康发展。

猜你喜欢

汽车实用技术(2022年10期)2022-06-09

中国经贸导刊(2020年2期)2020-06-01

铁道通信信号(2020年8期)2020-02-06

中国自行车(2018年11期)2018-12-03

计算机世界(2018年36期)2018-10-15

中国计算机报(2018年25期)2018-10-08

中国自行车(2017年5期)2017-06-24

软科学(2017年3期)2017-03-31

中国公共安全(2017年11期)2017-02-06

电源技术(2015年2期)2015-08-22