两部制定价法在水源热泵集中供冷供暖项目价格制定中的应用

2012-03-05 05:29□文/李影

合作经济与科技 2012年13期

□文/李 影

(重庆大学建设管理与房地产学院 重庆)

两部制定价法在水源热泵集中供冷供暖项目价格制定中的应用

□文/李 影

(重庆大学建设管理与房地产学院 重庆)

可再生能源由于其特有的资源和环境优势,已成为发达国家能源战略的重要组成部分和实现低碳经济发展模式的重要途径。我国可再生能源产业处于起步阶段,较高的投资成本使其在市场机制环境下无力与常规能源竞争,定价问题已成为严重制约可再生能源产业发展的瓶颈。本文对水源热泵技术的特点及两部制定价法进行分析,阐述在市场经济运作下两部制定价法在水源热泵集中供冷供暖项目价格制定的计算原理和计算方法,给出了一个计算实例。

可再生能源;水源热泵;两部制定价法

收录日期:2012年4月25日

一、选题背景

随着我国社会经济的快速发展和人民生活水平的提高,公共建筑和住宅的供热和制冷已成为普遍的要求。我国的能源结构主要依靠矿物燃料,特别是煤炭,而大量燃烧矿物燃料所产生的环境影响,已日益成为政府关注的焦点,环保要求愈来愈高,加上有形能源(如石油、天然气)的价格日益升高、电价逐步提高等多种元素。除了大型集中供热的方式以外,急需加快发展其他的替代供热方式,而水源热泵技术则是有效节省能源,减少大气污染和二氧化碳排放的供热和制冷新技术。解决能源危机,不仅是一个能源可持续发展问题,而且是一个国家安全战略问题,它迫在眉睫,势在必行。随着新能源热泵技术在全国各地的逐渐兴起,相关的理论创新、提供具体操作程序的文章也纷纷出现,为问题的解决提供了行之有效的方法,但是在其使用价格方面的研究还很缺乏。

二、按两部制定价法制定水源热泵技术使用价格的基本原理

两部制定价法的思路是企业以固定使用费的形式将消费者剩余转化为企业收入。公用事业中经常采用两部制定价法,比如,在电力收费中常见的容量电费与电度电费,就是分别按照用户的装机容量与用电量计算用户的总电费。公用事业中采用两部制定价的理论基础是:以固定收费部分回收固定投入成本,以使用收费部分回收使用成本,从而保证公用事业企业完全成本的回收。

采用基于固定成本回收的两部制定价法的公用事业一般具有以下特征:1、产品不能储存;2、用户可以固定跟踪并限制其使用;3、整体市场对该公用产品的需求在高峰与低谷间有某种分布,但具体用户可能随机消费,要使有需求的用户都能够即时消费,公用事业企业必须达到相应的生产能力;4、在用户消费不足时,公用事业设备将处于部分闲置状态。

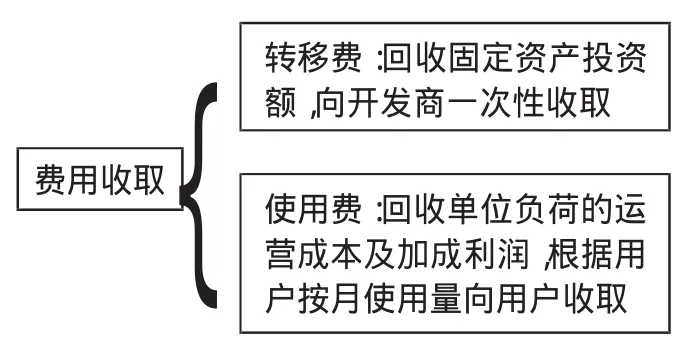

重庆市江北城CBD区域江水源集中供冷供热项目为集中系统性供热、供冷项目,为避免出现类似北方地区供热期时,由于房屋空置产生的亏损,本项目需要对项目固定资产建设投资和运营期成本进行分类收费,保证经营方实现可持续发展地生产经营。所以,本项目整体特点和性质具有两部制定价的基础,其基本出发点是,本项目供热、供冷能源的大部分成本属于固定成本,这些成本是为形成生产、输送能力而发生的,与能源是否被利用无关。本项目的费用包含两个方面,即固定资产投资和计算期内年经营费用。所以,本项目的初始建设投资通过向开发商征收进行补偿;每年的实际经营费用通过加成利润后向使用的用户根据当期使用量征收实现补偿。

根据两部制定价法的价格测算是以在整个收费期内,保证所有资金现金流动态平衡为基础。本项目价格测算原理为:将应收的全部费用划分为向开发商一次性征收的费用和向用户征收的费用两部分组成,开发商一次性征收的费用为全部固定资产额;向用户征收的费用为根据各月使用负荷的使用费,即使用费为当月实际发生量为基础测算的变动费用。如图1所示。(图1)

图1

三、两部制定价法模型在江北区CBD区域的应用

为充分利用CBD区域的自然资源,重庆市江北嘴中央商务区开发投资有限公司经重庆市发展改革委员会批准,在CBD区域进行江水源热泵集中供冷、供热项目建设,为江北城CBD区域内的公共建筑空调系统提供冷热源。2#能源站建成后,项目总投资为42,325.05万元,其中建安工程费用为33,120.39万元,工程建设其他费用为4,163.23万元,基本预备费为1,864.18万元,建设期贷款利息为 3,036.45万元,铺底流动资金113.80为万元。一期已完成建设投资11,217.81万元;二期工程总投资为31,107.24万元,本项目投资由申请银行贷款28,203.54万元,业主自筹14,121.51万元构成。项目计算期18年,其中建设期3年(2010~2012年),生产期15年(2013~2027年)。

(一)对开发商收取的转移费单价测算。本项目根据各开发项目装机容量收取转移费,转移费计算基础为固定资产投资总额的100%,在该开发项目建成时根据建筑面积一次性收取,为简便计算,本文仅就供冷价格进行测算。

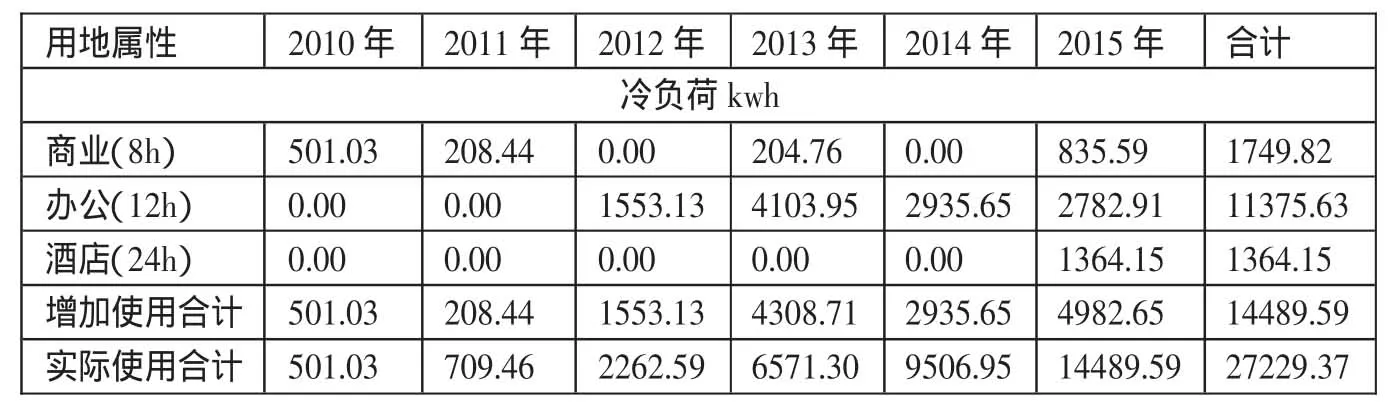

1、使用量测算。转移费的征收根据开发商所开发项目的建筑面积上应负担的固定资产分摊额,故需要将产品负荷转换为用建筑面积代替的使用量。计算过程如表1、表2所示。(表1、表2)其中:

转换系数1=办公(酒店)用地单位面积冷负荷/商业用地单位面积冷负荷

表1 2010~2015年设计安装功能面积

表2 转换系数计算

表3 各用地性质下的使用量计算

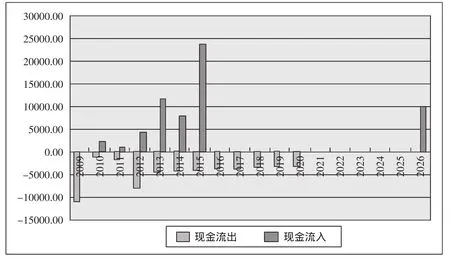

图2 转移费现金流量图

转换系数2=办公(酒店)用地单位面积热负荷/商业用地单位面积热负荷

综合转换系数=(办公(酒店)用地单位冷负荷×系数1+办公(酒店)用地单位热负荷×系数2)/(系数1+系数2)

转换系数1及转换系数2的目的在于将办公用地及酒店用地的单位面积负荷量通过转换系数统一到商业用地性质的单位面积负荷量。

综合转换系数的作用在于将各种用地属性下的冷热负荷统一到商业用地性质下的总负荷,不区分冷热负荷。

商业冷负荷使用量=商业面积×商业用地系数1×夏季冷负荷同时使用系数

根据本项目可研报告统计资料得出夏季冷负荷和冬季热负荷同时使用系数均为 0.65。(表 3)

2、现金流量表。现金流出量:转移费的现金流出量包括资本金和银行贷款本息额,根据当年的支付进度流出。

现金流入量:转移费的现金流入量即补偿资金来源,包括2010年至2015年近期冷热能源用户安装经营收入和固定资产余值的回收额。本项目转移费现金流量情况如图2所示。(图2)

3、价格测算。根据以上基础数据和现金流量分析,在本项目NPV=0,资本金收益率设计为5%的条件下,得出转移费单价如表4所示。(表4)

表4

(二)对用户使用量费用价格测算

1、供冷使用价格计算。用户实际使用供冷的现金流出量,包括当年用于供冷的流动资金、当期用于供冷的流动资金贷款利息、供冷产生的经营成本和供冷经营收入税金及附加。本项目供冷占用的流动资金和经营税金及附加占总额的65%。

用户实际使用供冷的现金流入量,包括实际使用供冷量的经营收入,以及供冷的流动资金回收额的65%。(表5、表6)

表6 供冷、供热时间

根据实际使用情况本项目价格测算对各种物业类型的使用时间做了设计,商业平均每天使用8小时,办公楼平均每天使用12小时,酒店每天24小时供能,夏季供冷期为5月15日~9月15日,共124天。冬季供暖期为12月15日~2月28日,共76天。结合同时间满负荷运行概率计算出实际运行调整系数,见表7、表8。(表 7、表 8)

表5 实际使用服务区域面积

表7 实际运行调整系数表

表8 2010~2015年实际使用供冷量计算

表10 实际使用服务区域面积

图3 供冷现金流量图

根据以上基础数据和现金流量分析,在本项目NPV=0,资本金收益率设计为5%的条件下,计算出实际使用供冷单价见表 9。(表 9)

表9

本项目实际使用供冷现金流量情况如图3所示。(图3)

2、供暖使用价格计算。用户实际使用供暖的现金流出量包括当年用于供暖的流动资金、当期用于供暖的流动资金贷款利息、供暖产生的经营成本和供暖经营收入税金及附加。本项目供暖占用的流动资金和经营税金及附加占总额的35%。

用户实际使用供暖的现金流入量包括实际使用供暖量的经营收入及供暖的流动资金回收额的35%。(表10、表11)

表11 供冷、供热时间

根据实际使用情况,本项目价格测算对各种物业类型的使用时间做了设计,商业平均每天使用12小时,办公楼平均每天使用12小时,酒店每天24小时供能,并结合同一时间满负荷运行概率计算出实际运行调整系数,见表12、表13。(表12、表 13)

根据以上基础数据和现金流量分析,在本项目NPV=0,资本金收益率设计为5%的条件下,计算出实际使用供暖单价见表 14。(表 14)

本项目实际使用供暖现金流量情况如图4所示。(图4)

(三)本项目产品单价测算值汇总。(表 15)

(四)评价。在两部制定价法管理办法下,用户和供能单位供冷供暖计量和建筑节能积极性被调动起来,用户或供能企业投资于供冷供暖计量设备,供冷供暖计量的节能收益再用于供冷供暖系统的节能投资,最后再把供冷供暖系统节能的收益用于建筑围护结构的节能投资,久而久之,形成良性循环,建筑节能工作才能上台阶。江北区CBD区域供冷供热项目的定价办法简单明了,既能够让供热单位维持再生产,用户也乐意接受,有实用意义。

四、结论与政策建议

通过本文的分析和研究,可以得出以下主要结论:

(一)在未来的几年中,中国面临着巨大的能源压力。一方面中国的经济要保持较高速度的增长;另一方面又必须考虑环保和可持续发展问题。所以,要求提高能源利用效率,要求能源结构调整。能源利用效率提高,会鼓励各种节能设备和技术的推广,在未来几年,热泵市场的发展潜力巨大。为充分体现水源热泵新能源,节约能源,缓解能源危机,降低环境污染的重要作用,必须尽早制定其科学合理的使用价格定价方法,使其价格反映其价值量,发挥价格的调节和核算作用。

(二)实证研究表明,两部制定价法对于水源热泵集中供冷供热使用价格的测算是有效、合理的。该定价法能够保证供能企业实现能源基础设施投资及运营成本的完全回收,避免了因设施空置而产生亏损,保证其正常的运作经营,并且通过利润加成,可以使供能企业获得额外的经营利润,为企业扩大再生产提供经济来源。另一方面,该定价法下,用户仅需根据其使用来缴费,真正做到“我使用,我缴费”,并且能够满足居民用户经济和心理承受力。本文给出以下几点支持水源热泵技术推广的政策建议:

1、建议政府给予经营者执行峰谷电价政策。江水源集中供冷供暖项目最大的特点是采用了冰蓄冷技术,对电力系统实现了电网电力负荷的平衡与移峰填谷的作用,从而减轻了电力系统在夏季制冷需求达到高峰时,对其他用电企事业单位及发电厂的供电压力。因此,在企业经营过程中,建议尽最大限度地支持企业享受错峰电价优惠,将优惠幅度落实到最大。

2、建议执行节能减排项目的增值税优惠政策。根据国务院下发的《节能减排综合性工作方案》,将实行节能环保项目减免企业所得税及节能环保专用设备投资抵免企业所得税政策,将进一步减轻经营者税负。

表12 实际运行调整系数表

表13 2010~2015年实际使用供热量计算

表15 产品单价测算值汇总表

图4 供热现金流量图

[1]钱伯章.新能源——后石油时代的必然选择[M].北京:化学工业出版社,2007.4.

[2]李金昌.试论自然资源的价值问题[J].资源与环境,1989.1.

[3]斯蒂文 E.兰德伯格.宋炜,黄静,赵慧译.价格理论与应用[M].北京:机械工业出版社,2003.8.

[4]赵连生.电力价格设计[M].北京:水利电力出版社,1992.

[5]许淑范.价格学[M].北京:电子工业出版社,1988.

[6]张华新.中国能源价格形成机制及其优化研究.辽宁大学博士学位论文,2008.4.

[7]刘君,田野.浅谈水源热泵的应用[J].科技传播,2010.6.

[8]屠晓峰.供水成本与理论计算方法初探[J].水利经济.1999.1.

F224.9

A

猜你喜欢

广东土木与建筑(2022年4期)2022-05-07

煤气与热力(2022年3期)2022-03-29

煤气与热力(2021年9期)2021-11-06

煤气与热力(2021年6期)2021-07-28

工程建设与设计(2016年1期)2016-02-27

中国资源综合利用(2016年9期)2016-01-22

风能(2015年4期)2015-02-27

制冷学报(2014年6期)2014-03-01

制冷学报(2014年2期)2014-03-01

河南科技(2014年24期)2014-02-27