出口退税“稳中求进”政策建议

2012-03-05 07:24赵向东

合作经济与科技 2012年13期

□文/赵向东

(河北经贸大学商学院 河北·石家庄)

出口退税“稳中求进”政策建议

□文/赵向东

(河北经贸大学商学院 河北·石家庄)

出口退税政策是一项重要的稳定外贸出口的政策,这意味着为应对金融危机而调整的出口退税政策将保持稳定,即在保持对纺织品服装等劳动密集型产品高出口退税率的同时鼓励高新技术产品的出口。基于我国当前的外贸形势以及十二五规划纲要,这项政策对外贸出口带来积极效用的同时也存在着消极的影响,本文对此进行分析,并提出稳中求进的政策建议。

出口退税;稳中求进;政策建议

收录日期:2012年5月4日

一、当前我国外贸形势分析

2012年一季度的海关外贸数据显示,我国进出口总值8,593.7亿美元,同比增长7.3%。其中出口4,300.2亿美元,增长7.6%,进口4,293.5亿美元,增长6.9%。出口增速由39.6%回落至5.3%。在全球经济增长放缓的背景下,我国外贸呈现出萎缩型增长的形势。一季度出口产品中,纺织品和服装等部分劳动密集型产品出口增速分别为1.4%和3.9%,低于总体出口水平。1~2月,纺织品和服装出口分别下降了2.6%和2.5%。传统的消费品出口呈现疲软的形势。国内外贸企业,尤其是创造我国大约60%贸易总额的中小企业,身处全球经济不景气的外贸环境中,同时面临着诸如人民币升值、原材料价格和劳动力成本上涨的各种困境。这也威胁着原本严峻的国内就业形势。相关研究表明,我国纺织品工业的直接就业和间接就业为1亿人次。因此,保持自金融危机以来上调纺织品服装等部分劳动密集型产品出口退税的政策稳定对劳动密集型企业的生存将起到十分重要的作用。

我国十二五规划指出,未来五年要优化对外贸易结构,培育出口竞争新优势,这是我国外贸发展的长远目标。基于国内的资源环境约束的现实以及目前出口产品结构有待优化的现状,2004年以来的以调整外贸出口结构为目标的出口退税政策,突出限制“两高一资”产品的出口,鼓励高新技术产品出口的政策导向应当延续。这是出口退税制度最主要的政策目标,应当以此促进劳动和技术密集型产品提高技术含量,完成改造升级,推动高新技术产品形成核心竞争力。

由此不难看出,在当前的外贸形势下应合理运用出口退税政策的杠杆作用。

二、出口退税政策的效用分析

2004年以来出口退税制度改革突出了以调整经济结构为目标的政策导向,为应对全球金融危机我国也数次调整出口退税政策。2004年至2007年,连续两次下调部分纺织品类的出口退税率,从17%调至11%。部分机械零件设备等低技术含量的机电产品由17%下调到13%,同时笔记本电脑、引述电路等97种HS8位编码的高新技术产品实行17%的全额退税。2006年以来上调重大机器设备,IT产品和生物医药产品等退税率由13%调至17%。2008年以来连续7次上调纺织品和部分机电产品的退税率。出口退税政策作为各国已经认可或实施的一项确保本国商品在国际市场上公平竞争的政策,在贸易活动中起着非常重要的作用,本文从积极和消极两个方面分析其影响。

(一)积极影响

1、促进外贸出口增长,稳定就业。出口退税商品范围的调整和退税率的高低会对中间品的价格、出口企业的成本、商品的价格以及国际竞争力产生直接的影响。退税率的提高一方面降低生产企业的成本,提高利润,更有效地配置资源,还促进相关上下游产业的发展;另一方面也促进科技创新企业研发的积极性,扩大出口规模。2009年我国出口总额12,017亿美元,出现了负增长,较上年减少15.9%。2010年出口总额15,779亿美元,增长31.3%,纺织品、机电产品和高新技术产品出口额分别增长28.5%、30.9%和30.6%。2011年出口总额18,986亿美元,增长20.3%。出口额的增长将意味着出口企业生存能力和吸纳就业能力的增强。以纺织工业为例,出口额每增长1%,带动就业人数增加0.68%。由此看出,2008年以来连续7次调高纺织品等部分劳动密集型商品的出口退税率对提高外贸企业的抗风险能力和稳定就业意义重大。

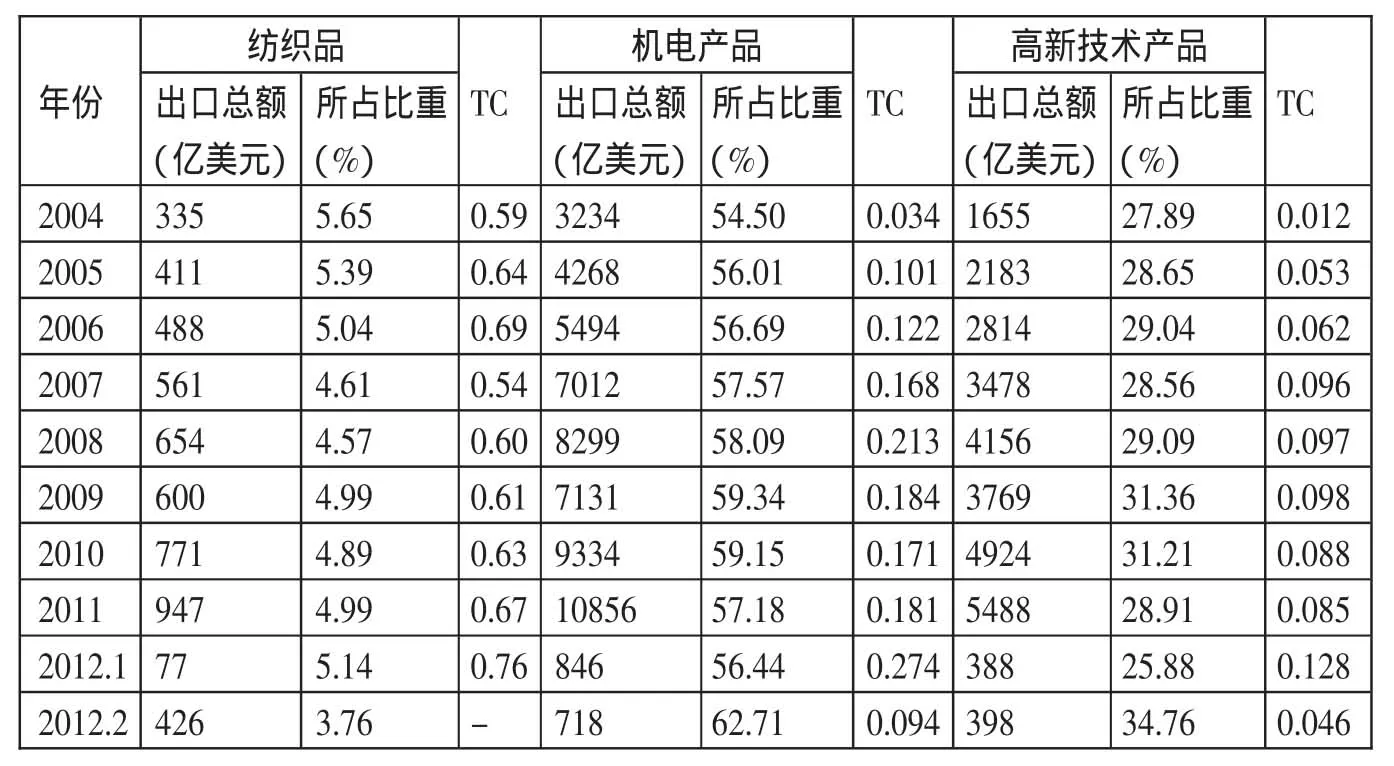

表1 2004年以来主要出口产品出口比重及贸易竞争力指数

2、优化出口产品结构,提高出口商品竞争力。郑桂环等就出口退税率结构性调整以来主要行业的出口数据进行实证研究表明,结构性的调整已经使出口产品出现了结构性的变化。从2004年至今的实际数据来看(表1),机电产品出口占据我国外贸产品出口超过半壁江山,并不断扩大,其出口比重2004年为54.5%,2011年上升到57.18%,2012年2月份出口比重达到62.71%;纺织品所占出口比重最小,且呈现不断减小趋势;高新技术产品的出口比重位居第二,2004年和2010年分别为27.89%、31.21%,呈现逐年上升的趋势。这表明在高新技术产品带动机电产品,机电产品带动出口的外贸格局正在形成,新的出口退税政策起到了一定的推动作用。

从竞争力方面来看,本文以贸易竞争力指数(TC)来测度其国际竞争力变化情况,TC表示一国进出口贸易差额占其进出口贸易总额的比重,当TC大于零时,数值越大表明其竞争力越强。如表1所示,传统纺织品业具有较强的比较优势,其竞争力在2007年退税调整后有小幅提升。机电产品的贸易竞争指数2004年为0.034,2008年上升到0.213,伴随着出口退税政策对新技术应用的鼓励,机电产品的出口竞争力呈现增强的趋势。虽然高新技术产品的TC逐年增强(从2004年的0.01到金融危机前后的0.09左右),但小于0.1的水平表明其提升空间还很大。

(二)消极影响

1、不利于部分企业的长远发展,阻碍产业升级。首先,高的退税率使得部分中小型外贸企业缺乏创新的动力。据统计纺织品等行业的平均利润率大致为3%~5%,一些中小外贸企业甚至靠出口退税来维持生存,短期内得到政策扶持的中小外贸企业过度依赖政策的温床,失去技术创新的动力;其次,提高的退税收益部分转移给外商。外商据出口退税率的提高要求降价,对于本身议价能力弱的中小外贸企业来说不能完全实现全部的税前利润。对于劳动密集型出口产品而言,过高的出口退税率并不能改变行业的竞争力格局,只是延缓了市场选择的过程,在某种程度上迟滞了产业升级的步伐。

2、调整退税率所带来的积极效果被部分抵消。外贸企业能否盈利不光取决于出口退税调整这一单一因素,还受到很多因素的影响。例如,人民币升值的影响,自2005年我国新的汇率改革以来,人民币对美元已升值超过20%。人民币升值带来的以美元计价的产品价格相应提高部分抵消了出口退税政策上调所带来的利润空间。再如,国内通货膨胀引起原材料价格上涨和劳动力成本上升,江苏、广东、浙江等25个省市区的最低工资标准平均增长了22%。这些因素客观上加大了外贸企业的经营压力,部分抵消了退税调整带给企业的利好。

3、增加财政负担。伴随着外贸出口的增长,出口退税额的增长成为中央政府和地方政府的一大负担。2008年和2009年我国财政负担的出口退税占税收总收入的10.8%和10.9%,占国内增值税收入的32.6%和35.1%。2010年两会期间我国诸如广东、浙江、江苏、福建等出口大省外贸官员表示,2004年以来地方出口退税基数未变,由于退税率上调等刺激出口措施的实施,越来越多的出口增长带来的是政府出口退税额的增长,进而引起越来越重的地方财政超基数负担。加重的财政负担影响了地方政府支持出口的积极性。

三、“稳中求进”政策建议

(一)稳中求进,延续优化产业结构的出口退税政策目标。鉴于现行出口退税对外贸出口企业的正反两方面作用,一方面求稳,给困境中的中小外贸企业一个加快结构调整步伐、积极转变发展方式的过渡期,促使一部分有科技创新潜力的企业利用现有的政策利好空间,找到长久发展之计,同时淘汰缺乏竞争力的企业;另一方面求进,长期来看,寻求更优的差别出口退税率,发挥其在优化产业结构的政策功能,对于低附加值的产业以及高污染和高能耗的产业,应该继续施加限制,调低或者取消这类产品的出口退税率。鼓励低附加值的企业积极挖掘产业链的高端,破解行业困境。鼓励企业进行技术升级,改造传统的生产模式,提高资源有效利用率降低能耗。对于高新技术产品,实行高的退税率,推动其发展步伐,增强国际竞争力。

(二)多管齐下,配合使用汇改、金融等政策。考虑到出口退税政策的实施受到多方面因素的影响,为寻求其带来益处的最大化,减少其他因素负面作用的抵消,还要兼顾汇改、金融等政策,寻求不同政策之间会带来的正反两方面作用的平衡。目前来看,人民币对美元升值趋势不减,汇率改革政策通过浮动逐渐走向均衡的过程中,还应坚持主动性、渐进性和可控性。金融政策方面,以落实出口信贷支持和出口保险方面等相关政策给外贸企业以支持,保值汇率可以减少汇率变动风险带来的负面影响。

(三)推进改革,寻求中央与地方合理分担退税额的机制。首先,随着我国进出口贸易的日益增长,目前实行的以2003年为基期确定的核定退税基数偏低,适当提高退税基数可以减轻地方政府的财政压力;其次,合理调整中央与地方的分担比例,如调低目前地方财政负担的超基数比例7.5%,虽然相应增加了中央政府的负担比例,但是减轻了地方政府的负担,更有效的财政支出引起的乘数效应可以创造出更多的财政收入;再次,考虑到东中西部的贸易差异性,东部地区经济发达,中部地区政府财力一般,西部地区比较落后,差距较大,可考虑实际财力充裕的省市地区分担较大的比例,财力贫乏的省市地区分担较小的比例。

[1]张加双,韩朝亮.金融危机下出口退税政策效应分析及建议 [J].商业经济,2010.1.

[2]陆淼.2008年经济危机以来我国出口退税的政策调整原因与结果预期[J].网络财富,2009.6.

[3]夏洋,陶田.金融危机下关于我国出口退税功能定位的思考 [J].商业经济,2009.6.

[4]江凯.宽松政策下我国出口退税调整效果探析和政策建议 [J].上海金融学院学报,2009.5.

F81

A

猜你喜欢

机电工程(2022年2期)2022-02-28

化工管理(2021年7期)2021-05-13

石材(2020年4期)2020-05-25

化工时刊(2020年3期)2020-01-15

知识经济·中国直销(2018年4期)2018-04-18

税收征纳(2018年10期)2018-04-01

纺织服装流行趋势展望(2016年4期)2016-05-04

中国洗涤用品工业(2015年9期)2015-02-28

机电产品开发与创新(2015年6期)2015-01-27

设备管理与维修(2013年2期)2013-08-25