审计专业实践教学体系构建

2012-03-07 09:04蒋书良

合作经济与科技 2012年19期

□文/蒋书良

(长沙商贸旅游职业技术学院湖南·长沙)

实践教学是审计专业教学不可缺少的重要构成部分,对于实现高职教育教学目标以及培养学生熟练的审计技术都占有不可替代的地位。目前,很多高职院校都采用形式多样的实践教学,但没有统一的标准。要完善和强化审计专业的实践教学,笔者认为首要问题是要建立一个科学有效的实践教学模块体系,然后依据这个实践教学模块框架加强各个具体实践环节的教学工作。对于审计理论和方法,国内审计理论界研究较多,对审计的实践教学研究较少。因此,本文针对高职院校审计专业实践教学现状,以高职教学的审计专业课程体系为核心,结合各主干课程的开设目标、具体内容、合理时间设计及学生兴趣等,把课堂内案例教学、同步实训、角色扮演、校内实验室的综合模拟实习、公司顶岗实习等多种实践教学形式融和在一起,构造一个与主干课程紧密结合的审计实践教学模块体系,以供完善与探讨。

一、认清高职院校审计专业实践教学现状

(一)缺乏完整的实践教学课程体系。目前,大多数高等职业院校的审计实践性教学仍停留在应试教育模式上,一些案例分析简单过时,并且与现代审计技术极不配套,同时在实践教学安排上缺乏整体性。实践课程之间也存在重复及漏洞现象,与审计专业培养目标及市场需求不相符,不利于学生综合素质的培养。

(二)课程设置与实践性教学目标不相适应。从目前看来,高职审计专业课程设置中普遍存在的问题是:不同生源的课程设置区别不大,普高生和其他生源的学生基础不同,课程设置和课时的区别不够明显等。

(三)缺少完善规范的实训及实习教材。目前出版的审计专业的实训及实习教材不适用。有的实训资料太复杂并且与实际审计工作不相符合,学生难以接受,有的过于简单达不到实践教学的标准。

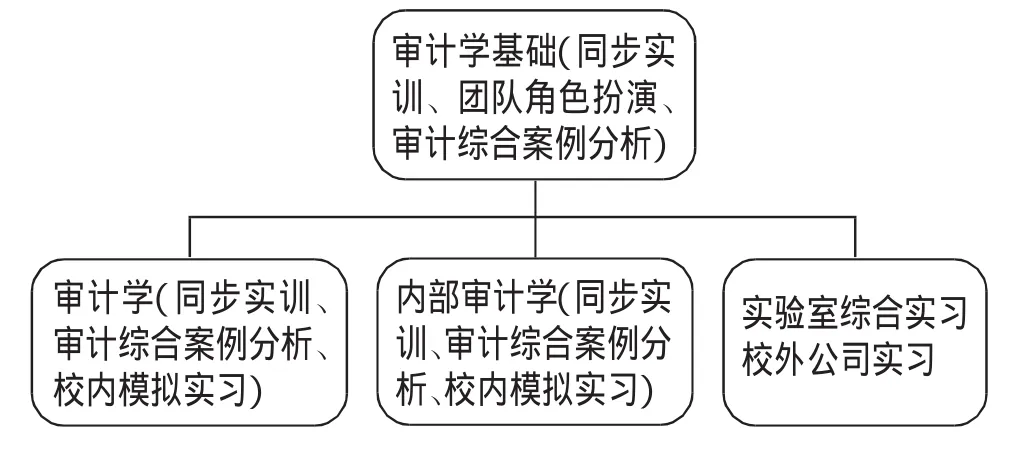

二、以主干审计专业课程为基础构建实践教学模块体系(图1)

三、审计专业实践性教学体系内容及实施

(一)应开设与审计专业配套的实践教学课程

1、审计学原理。“审计学原理”是学生开始接触审计的第一门专业课程,也是学生学习后续具体专业课程的基础。该门学科的教学目的在于使学生初步掌握审计信息系统所应具备的基础知识,学会运用基础审计技术方法,如审计计划、内部控制测试、实质性测试、审计工作底稿、编制审计报告等。

作为审计专业的入门课程,培养学生的兴趣是至关重要的。因此,该门课程除了在课堂内利用多媒体进行生动、形象的讲授之外,还应开展配套的实践性教学与章节同步实训。同步实训是指在完成该课程某一单元教学内容后所进行的阶段性实务训练。它能促使学生较直观地感受相关审计理论知识在实践中的运用,也有助于学生较容易地掌握抽象的审计技术方法,因此它具有较强的针对性。

“审计学原理”的同步实训内容应包括:对企业的初步测试了解、签订合约、编制审计计划、内部控制测试、确定实质性测试范围、检查账户记录及余额、编制审计报告、根据被审计单位的需求和具体情况出具管理建议书等。通过同步实训,学生可以直接接触各种仿真或真实的审计计划、审计工作底稿及审计报告。该法既能避免审计理论课的乏味和抽象性的特征,又能让学生较容易地掌握基本审计技能。同步实训教材最好是由具有丰富实践经历的审计教师和各行业审计专家共同编写完成,并且根据审计实践的变化随时修改内容。该实训资料可以分章分段选取使用,在时间安排上主要依据审计内容的难易程度及进度灵活把握安排,实训后必须单独考核学生的实训成绩。

该课程的实训教学也可以根据审计专业的考核标准及实际工作需要采取角色扮演的方式。例如,在讲授审计计划时,可以设定审计前对被审企业基本情况的了解及初步测试人员、签订审计业务约定书、编制审计总计划及审计具体计划等不同角色,让学生在角色扮演中去体会审计业务的实质,逐步熟悉审计业务的程序、清楚审计主体与被审计主体之间的权责关系等,从而使学生达到在“扮演游戏”中轻松地学习审计理论知识及增长审计基本技能。

2、审计学。“审计学”是审计专业的核心课程,其教学的主要目的就是使学生更深入地了解审计的基本理论框架及规范体系;熟练地掌握各种审计主体在审计过程中具体的审计技术方法以及审计报告的编制方法。这门课程实务操作性很强,涵盖了从事审计工作所必须掌握的审计理论及技能。所以,该门课程应该特别注重审计理论联系实际工作,培养学生在审计过程中处理实际问题的技术操作能力,包括遵守审计职业道德规范及行业标准、职业判断能力、企业管理及管理的评价能力、风险意识及风险预测判断能力、人际关系处理能力、分析问题的综合能力等,为今后从事各种审计工作奠定扎实的基础。

图1 审计专业主干课程体系

为了达到教学目标,该课程应开设以下配套的实践教学形式:

(1)单元同步实训。该门课程内容多、难度大,那么同步实训的模块内容可以结合教学中的重点难点、实践性较强的审计专业问题展开设计,包括采购与付款循环审计、销售与收款审计、生产与存货循环审计、筹资与投资循环审计、货币资金审计、重大错报风险的评估,等等。比如,对存货账户进行同步实训审计,可以设计企业存货余额审计记录(主要审计存货的明细账)、存货盘点计划调查问卷、存货的分析性复核、存货的计价测试、存货主要账户的审计及存货审定表的编制,等等。让学生接触、分析、运用这些审计过程中真实审查企业经济业务过程中发生的相关审计资料,培养学生运用审计技术方法对审计业务的职业判断能力和审计过程中应有的综合分析能力,由于贴近了审计的实际工作,从而增强了学生的真实感觉。学生在模仿实际审计问题的过程中掌握了存货的实质性测试的分析性测试和详细测试两种方法的具体运用,给审计学教学中的难点增添了趣味性,同时也增加了学生的成就感。由于计算机的信息技术被广泛使用,职业院校可以利用计算机将章节同步实训项目开发成学生根据教学进度及个人学习情况自主选择实验内容的开放型的实训模块群,并且配套多媒体实习指导课件及自动阅卷评分功能,使师生都能及时检查和评价教学效果。同时,“审计学”的同步实训资料在时间安排上应根据进度与该课程同步,其实训成绩也应该根据统一的标准单独考核。

(2)审计案例分析。案例分析是一种集启发、互动及研究于一体的实践性教学方法,其教学目标在于激发学生的兴趣与潜力,着重培养学生自主学习的能力,对审计理论知识进行整合及综合运用的能力;同时,在审计案例的讨论过程中拓宽了学生的视野,打破了学生原有的僵硬思维方法,提高了学生的逻辑思维能力及语言的表达能力、提高了学生协调人际关系的能力以及增强了学生团队协作精神。由于“审计学”具有较强的专业性,教材一般均附有相关配套案例并且还有专门的审计案例分析教材。因此,该课程的教学案例比较容易获得,但是随着市场经济的不断变化,审计技术水平也在不断提高,不管是自行开发还是使用统一的教材都必须注重审计案例的适用性和新颖性。审计案例教学与课堂教学应该同步,成绩可以单独考核,也可以作为该门课程的平时成绩进行考核。

(3)校内审计模拟实习。校内审计模拟实习是指在院校内进行的以被审计单位经济业务及相关财务等资料为基础,通过编制一套真实的审计计划、审计工作底稿、审计报告,模拟审计单位的实际审计工作的实践性教学形式。“审计学”详细地阐述了审计程序及审计技术方法,课程结束后学生已具备一定的审计理论知识和审计实践技能,再通过一套完整的审计模拟实习资料进行演练,使学生对审计工作的整个程序有直接、清晰的体验,同时提高了学生的审计实践技能,为实现审计工作零距离打下了坚实的基础。高职院校的校内审计模拟实习应该利用计算机实行审计信息系统,比如会计事务所目前普遍使用的一审通软件。该课程的模拟实习资料可选用以被审计单位为题材编写的审计实习模块资料。完整的审计信息系统软件应包括审计计划阶段、审计实施的阶段及审计终结阶段的具体模块。时间安排在“审计学”课程结束后的下一个学期,成绩应该单独进行考核。

3、内部审计学。“内部审计学”是审计学科的一个重要分支。其主要教学目的是使学生熟练掌握企业内部财务收支审计、企业风险审计、企业效益审计等。该课程应开展的配套实践教学形式为:

(1)同步实训。内部审计学的同步实习内容应包括:企业内部财务收支审计、企业内部控制测试、企业管理效益审计、企业风险预测及控制审计等。通过实训,使学生接触企业内部审计的各种内容,理解内部审计的状况及具体流程,掌握企业内部审计的各种技能,使学生对企业内部审计的特点及教学的重点及难点有较直观的感知。该课程相关同步实训资料一般为各职院自行开发,但内部审计同步实训资料必须及时补充和修改,以保证学生内部审计技能与时俱进。同时,该实训在时间安排上可根据进度灵活处理,实训成绩应单独考核。

(2)校内模拟实习。“内部审计学”课程结束后,应安排学生完成一套大中型企业内部审计的模拟实习资料,对企业内部审计流程进行完整的演练。校内模拟实习最好在校内的审计模拟实验室完成,采用大型企业内部审计软件。模拟企业内部审计部门进行内部财务收支审计、效益审计、风险审计、编制内部审计报告,等等。该课程的校内模拟实习资料可以根据一些典型的企业内部审计情况自行开发教材并且不断完善,时间安排在课程结束后的下一个学期,成绩应单独考核。

(二)建议开展与审计专业配套的实践教学课程。审计是会计发展到一定程度的独立学科,财务会计资料是审计的重要对象。因此,各职业院校根据自身的需要选择以下课程作为配套的实践教学的形式:

1、“财务管理”课程。通过案例分析,可以使学生了解企业筹资、投资、收益分配等过程中财务信息的收集、选择、分析、决策的方法,真正地掌握企业财务管理的基本理论,熟悉财务分析的基本方法和基本技能。

2、“成本会计”课程。通过同步实训、案例分析,使学生掌握企业核算的整个流程。通过实训,使学生接触各种成本计算,了解成本核算流程,掌握各种费用的归集和分配方法,并对不同成本核算方法进行运用,使其对企业会计核算的难点、重点及特点有一个直观了解。

3、“国际审计”课程。通过同步实训、案例分析,使学生了解世界主要国家的国际性审计技术模式、国际审计领域中的一些特殊问题。

(三)应开设与课程无配套关系的实践教学

1、实验室审计综合实习。实验室综合实习是指在校内的审计模拟实验室完成的最综合的实训,一般可采用专门的审计软件模拟审计单位的审计计划、风险评估、账户的审查、工作底稿的编制及核对、审计工作底稿的编制、管理建议书,等等。与校内模拟实习相比,从深度来看,除了基本审计业务,还应涉及特殊业务和事项的处理,如资产评估、风险的评价和控制,等等。从广度上来看,不仅局限于审计专业知识,还应将会计学、财务管理学、税法、企业管理学等多门课程及学科知识进行整合运用。实验室综合实习对审计教学的实践内容进行了拓展和提升,提高了学生的综合职业能力。实验室综合实习应该在学生完成所有审计专业课程后进行,实习成绩应该单独考核。

2、公司或企业实习。公司或企业实习是指直接让学生到实习单位(会计师事务所、企业)或者校外实习基地参加审计实际工作的实践教学形式。公司实习在整个审计实践教学环节中具有很强的专业性和高度综合性,可以使学生在真实的审计环境中了解、熟悉审计专业操作和审计工作流程,是同步实训、案例分析和校内模拟实习等实践教学形式所不可替代的。通过公司实习,学生可以直观地感受审计工作的意义,真正地提升了学生审计技能和审计知识的综合运用能力,为今后走上审计岗位打下坚实的基础。

公司实习是与课程无配套关系的实践性教学方式,应在所有的审计专业课程结束后进行。可根据单位具体情况将学生安排在会计事务所或者大中型企业的内部审计部门进行实习。实习结束后,要求学生完成实习报告。实习成绩应结合实习报告内容及其实习单位或者基地的表现单独考核。

构建科学、合理的审计实践教学模块体系是进一步完善我国审计理论,有利于高职院校审计专业教学目标的实现。加速审计专业的教育教学改革,还需要更多的理论工作者及审计专家的不断探讨和研究,以便对审计实践教学进行统一规范和指导。

[1]刘运国,胡丽艳.公司治理结构对内部审计的影响[J].审计研究,2005.

[2]姜希梅.浅谈内部审计现状、存在的问题及建议[J].现代经济信息,2009.21.

[3]刘世林.论我国审计人才需求和高校审计人才培养模式[J].审计与经济研究,2006.5.

猜你喜欢

装备制造技术(2020年12期)2020-05-22

环球市场(2020年22期)2020-01-18

经济技术协作信息(2018年18期)2019-01-23

中国农业会计(2019年5期)2019-01-08

电子制作(2017年8期)2017-06-05

长江丛刊(2016年29期)2016-11-26

信息记录材料(2016年4期)2016-03-11

江苏高职教育(2014年4期)2014-02-28