银行业三问

2012-05-25 09:23王闻丹

浙江经济 2012年8期

□ 文/王闻丹

在地方债务、民间借贷恶化以及住房调控等共同作用下,2012年很有可能成为银行业利润水平的分水岭

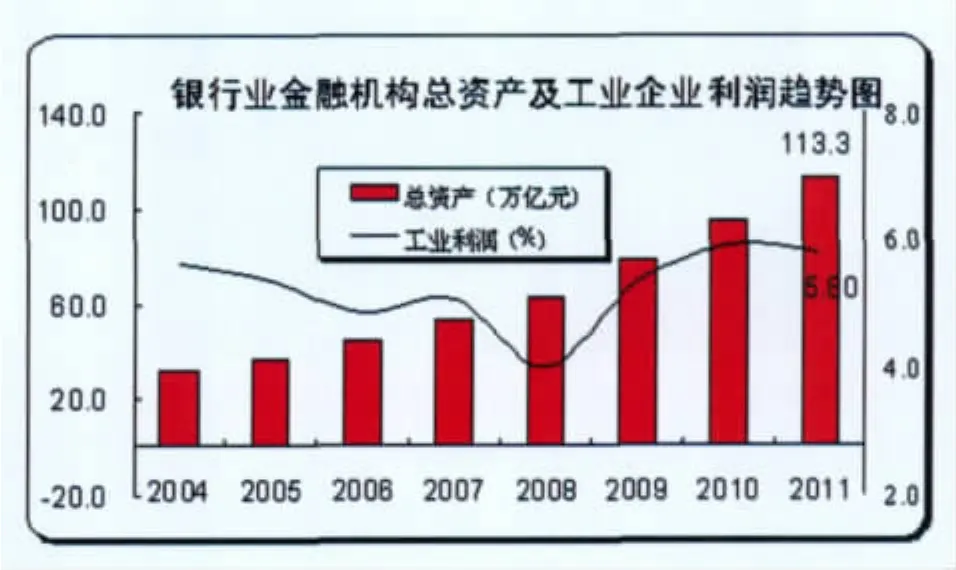

2011年我国商业银行净利润超万亿元(10412亿元),资本利润率达20.4%,远高于同期浙江工业企业5.8%的利润水平。上市银行年报显示净利润同比增长20%-60%,利润水平之高可与前些年的房地产行业相媲美。然而,抢眼的利润数据并没带来赞美声,“暴利、垄断、虚胖”等评论充斥媒体,银行业陷入公众舆论不满的风暴眼中。

事实上,近年来银行业一直保持着高速扩张态势。2011年金融机构111.3万亿元的总资产规模,是2003年的4倍,年均增速达19.3%。省内某县级股份银行分红配股,普通职工仅3年时间就获得1倍的投资收益。与制造业利润率不断降低相比,这无疑是一个非常快的速度了。即便如此,当前指责银行业“暴利”的批评并不十分准确,以阶段性高利润来描述或许更为妥当。其一,以近两年的利润水平为指标判断一个行业是否属于“暴利”有失偏颇。其二,银行业高利润具有阶段性、制度性因素。近年来的货币政策是直接推动因素,此外还有国家经济30余年快速增长,商业银行体系改革深化,以及我国间接融资为主的融资结构等体制因素。其三,政策效应具有滞后性,银行作为一个周期性较强的行业,在宏观经济形势进一步下行的背景下,高利润能否延续还有待进一步观察。在地方债务、民间借贷恶化以及住房调控等共同作用下,2012年很有可能成为银行业利润水平的分水岭。

当然,公众对银行业的诘问也并非完全没有道理。在实体经济不振,部分行业增长乏力乃至出现亏损破产的背景下,银行业亮丽的利润数据确实刺激眼球。利润获取的非市场化,中间服务的不透明、不规范,以及部分中介机构依附生存等问题,需引起重视。

诘问一,利润获取非市场化。2011年我国商业银行非利息收入占比仅为19.3%,也就是说超过八成利润是由利息差贡献的。国家前两年实施货币紧缩政策,“无钱可贷”的银行通过各种方式,间接提高贷款利率以增加自身收益。如放贷时要求企业提供一定数额的存款,贴息方式给予企业贷款等等,结果是“肥了银行,瘦了企业”。

诘问二,中间业务服务不透明、不规范。从国际经验看,中间业务是银行业转变发展方式的重要方向,而现状却不那么完美。一方面中间业务收入较少,占比仅2成;另一方面乱收费现象突出等问题。有媒体揭露,“当前银行各类收费项目已达3000多种,是2003年的10倍”。向企业收取各种信息咨询服务费,贷款时搭售理财产品等成为行业潜规则,结果是“肥了银行,坏了信誉”。

诘问三,中介机构依附生存。部分中介机构、个人凭借与银行熟悉的便利条件,从事着贴息、承兑等业务。这种千丝万缕的关系,自然是有违市场经济公平竞争原则的。实业强,国家才壮,这种“借钱生钱”的赚钱模式,带来的是社会心态的浮躁以及实体经济的空心化。截至去年8月,沿海地区有3万亿以上的银行资金流向民间借贷领域,结果是“肥了银行,累了实业”。

造成上述现象的根源,是现行体制给予银行业的垄断地位。4月初,温家宝总理在调研中指出,“中央已统一思想,要打破银行业的垄断地位”,透露出国家着手开展金融体制改革的信号。银行业要获得持续发展能力,需要有打破垄断地位的决心,具体而言要做到两点:

——门槛的均等化。当前温州进行的金融试点改革提出12条举措,其中将符合条件的小额贷款公司改制成村镇银行是最具实质意义的改革内容,是国家对民间资金准入银行行业做出的有益尝试。金融主体的增加,特别是民间资金成为金融机构主体,能一定程度地打破当前商业银行的垄断地位。

——利率的市场化。西方国家成熟的金融体系多实行市场化利率。在美国,不同的银行可以自由设置不同的利率;同一银行对不同的个人或企业提供不同的利率。这样的制度安排较好地实现了利润与风险的平衡。遗憾的是,温州金融试点改革并未提及此方面的改革。

猜你喜欢

现代苏州(2022年14期)2022-08-05

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

疯狂英语·新读写(2020年3期)2020-06-06

中国外汇(2019年20期)2019-11-25

文苑(2019年20期)2019-11-16

当代水产(2019年7期)2019-09-03

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

现代企业(2015年2期)2015-02-28