高校资产公司监管模式探讨

2012-07-16 06:47李旭萍

五邑大学学报(自然科学版) 2012年2期

李旭萍

高校资产公司监管模式探讨

李旭萍

(五邑大学 财务处,广东 江门 529020)

高效的公司监管模式是实现高校经营资产管理目标的根本保证. 文章在分析我国高校资产公司监控模式存在问题的基础上,借鉴国外公司治理模式的设计原则,针对我国校企数量较少、规模较小的普通高校,提出了精简、高效的校产经营公司监管模式的基本设想.

高等学校;高校资产公司;公司监管

改革开放以来,我国大部分高校利用原有教学实验基地或通过科研成果转化创办了许多校办企业和资产公司[1]. 高校资产作为高校教育发展的基础保障,是高校从事教学科研、培养人才的必备条件. 因此,必须按照现代企业制度做好高校资产公司的运营和管理,为此,教育部2005年10月颁发了《教育部积极发展、规范管理高校科技产业的指导意见》①(教技发【2005】2号文). 以此为依据,我国高校大都建立了能够独立运营的校产经营有限公司,并按《公司法》的要求建立了相应的公司监管模式. 应该说,这些监管模式对校企数量多、资产数额大的高校是适用的. 但对众多校企数量少、规模较小的高校,刻板套用现有规定建立的校产监控体系、沿用传统的行政干预模式,导致了机构林立、人浮于事、管理效率低下等后果. 产生这些问题的原因很多,但最根本的原因是高校未能按照现代企业制度的内在要求建立相应的监管模式. 本文借鉴国外的公司治理模式,提出了精简、高效的校产公司监管模式的基本设想.

1 高校资产公司现有监管模式及其主要弊端

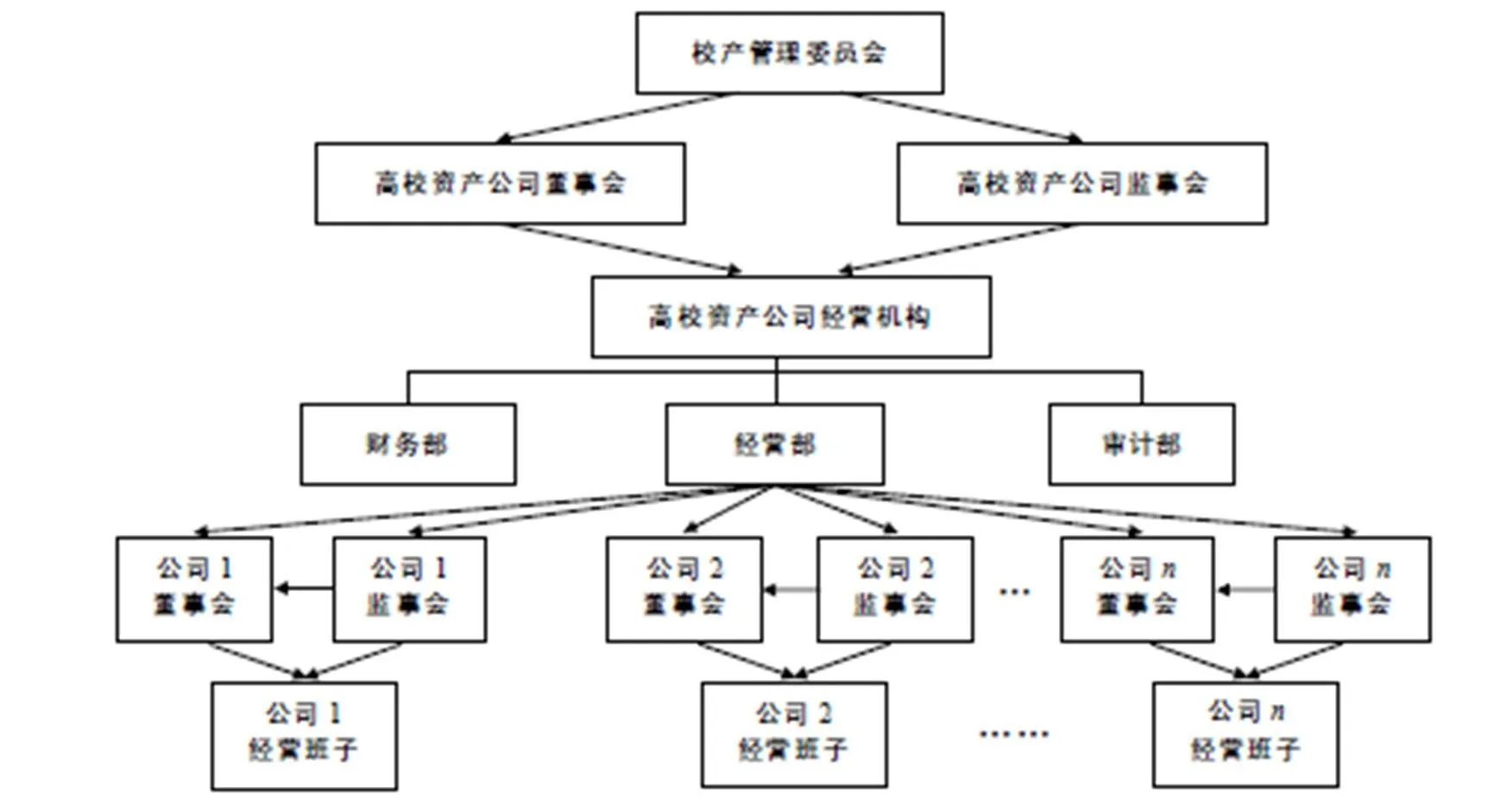

按照国务院及教育部的有关规定①②:各高校要依法组建国有独资性质的资产经营有限公司或从现有校办企业中选择一个产权清晰、管理规范的独资企业,将学校所有经营性资产划转到高校资产公司,由其代表学校持有对企业投资所形成的股权;要设立学校资产管理委员会或领导小组,加强对经营性资产的监督与管理,确保国有资产的保值和增值. 操作上,校产管理委员会以出资人身份向校产公司派出监事会,任免校产经营公司的董事长、副董事长、董事,并向其提出总经理、副总经理、总会计师的任免建议;校产公司通过向所投资企业派出股东代表,委派董事会、监事会成员,行使出资人权利、履行出资人义务,包括参与企业的资产受益、重大决策、选择管理者等. 按照上述规定构建的高校资产公司监管模式如图1所示.

图1 高校资产经营公司监管模式

上述监管模式清晰地勾勒了我国高校资产公司的制衡关系,形成了多层级职责分明、相互制衡的法人治理结构,并充分体现了校企分开、风险隔离的基本思想. 但在实际运行中,这一模式不可避免地出现了许多不尽如人意的地方,特别是对于一些校企规模较小、数量较少的高校,这种貌似合理的多层级组织架构,往往会因机构重叠、职责不清等原因造成不必要的资源浪费,甚至出现监控失效等问题,具体分析如下:

1)校产管理委员会与校产公司董事会身份交叉、职能重叠. 按照三会分立、相互制衡的原则,校产管理委员会是专职行使出资人职责的机构,其主要职权包括派出校产公司监事会,任免校产公司董事长及董事,决定其他重大决策事项等;校产公司董事会则是校产公司的执行机构,负责公司的重大经营决策事项. 从表面上看,二者分工是明确的,但在现实中,却因以下原因导致二者功能重叠,造成管理资源浪费:a)两会成员相互兼职. 校产管理委员会通常由校长牵头,成员分别由副校长及各职能部门领导兼任. 校产经营公司董事长则大多由副校长或资产管理处处长兼任,董事会成员则由各相关职能部门的领导兼任,一身两职情况相当普遍. b)资产经营公司一般为非实体企业,其职能主要是决定投融资方向、向下属企业派出董事会或监事会成员等,这些方面的决策权往往被校产管理委员会代为行使. c)对何谓重大决策界定不清.

2)校产公司监事会形同虚设. 校产公司监事会由校产管理委员会委派,具有列席董事会会议的权力,并担负检查公司财务和监督董事及经理经济行为等职责. 但在现行体制下,这些作用往往很难较好发挥,原因如下:a)监事会的构成不合理. 监事会成员大多由学校各处室行政领导兼任,教师代表相对缺乏,而被监督对象则多为行政职务相对较高的同事,因而很难形成有效的监督. b)难以形成常规的监督力量. 校监事会成员大多兼职,其工作时间、工作精力,甚至专业能力有限,很难履行《公司法》规定的检查公司财务的职责. c)监督内容相对空泛. 在校产经营公司为非实体企业的情况下,其财务活动相对简单,监事会往往无法发挥其应有的作用.

3)难以整合多种审计监督力量. 在现行高校资产管理体制下,能够对校产公司及下属企业进行审计监督的机构及部门主要有:政府审计部门、高校审计处、校产经营公司监事会、社会独立审计机构、校产经营公司内部审计机构和特派财务总监. 但由于各种审计主体职责重复,且各自为政,往往在导致审计资源严重浪费的同时,还有可能形成一定的审计盲区.

4)不能有效利用高校现有财务与会计资源. 校产经营公司大多设有专门的财务、会计机构,在经营相对简单,尤其是主要担负管理校属企业职责的情况下,其财务活动较为单一,会计处理亦相对简单. 在这种情况下,如果单独设置财务、会计机构将带来人力资源的极大浪费,同时,也不便于享受统筹使用资金带来的益处.

2 可供借鉴的国外公司监管模式

在世界范围内,可供借鉴的国外公司监管模式以英美模式和日德模式最具典型意义.

2.1 英美模式

在英美等国家,公司监管模式可用大小两个三权制衡框架来描述,具体制衡关系见图2.

公司监管模式中的大三角框架由股东大会、董事会及其领导的经营机构,以及外部独立审计机构组成. 其中,股东大会是公司的最高权力机构,董事会是股东会的常设机构,代表股东会行使公司重大经营决策权. 需要说明的是,英美公司中没有监事会,三权制衡框架中的监督力量主要是借助于外部独立审计力量来实现,即聘请外部独立审计机构来对董事会及其领导下经营机构进行审计监督.

图2 英美模式下的法人治理结构

小三角制衡框架由董事会、执行委员会及审计委员会构成. 董事会内部下设执行委员会、任免委员会、报酬委员会、审计委员会等,具体协助董事会行使相应职责;公司董事分内部董事和外部董事,内部董事主要由公司现任职员担任,外部董事由与本公司有密切联系的外部人员担任. 自上世纪70年代以来,英美公司中的外部董事比例有逐渐上升的趋势. 执行委员会为董事会常设机构,代为行使董事会的大部分经营决策职能,其负责人为首席执行官,即CEO. 由于公司经营管理活动日益复杂,经理职能亦日趋职业化,因而,大多数公司又在首席执行官之下为其设置助手,负责公司日常业务,即首席营业官(COO)或总裁,他是仅次于首席执行官的公司第二号行政负责人. 审计委员会是独立性较强的内部审计机构,代表董事会对执行委员会及其领导的经营团队进行审计监督,并帮助董事会了解有关法律、会计政策及财务控制等问题,审计委员会的负责人为首席审计官,即CEA.

2.2 德日模式

德日模式被称为银行主导型公司监管模式,其结构关系见图3.

德国公司监管模式的特征有:1)执行职能和监督职能分离,即成立执行董事会和监督董事会两个权利机构. 监督董事会是由主银行、公司股东、职工代表组成的公司监督机构,其主要职权有:任命和解聘执行董事,监督执行董事的经营管理活动;对超量贷款、重大投资等重大事项作出决策;审核公司会计信息,并在必要时召开股东大会. 监督董事会成员一般要求有比较突出的专业特长和管理经验. 2)银行在监督董事会中居主导地位. 在德国,银行通常是公司的大股东,此外,大部分个人股东也喜欢将其所持股票委托给自己所信任的银行代管,相应的投票权也就转让给银行来行使,从而使银行成为个人股东的代理人. 在德国最大的85个监督董事会中,银行在75个监督董事会中占有席位,并在35个公司监督董事会中担任主席[2]. 3)职工参与决定制度盛行,企业的决策较为公开. 第二次世界大战结束以来,德国颁布了一系列职工参与公司决策的法规,到目前为止,在德国实行职工参与制的企业共有雇员1 860万,占雇员总数的85%”[3].

图3 日德模式下的法人治理结构

2.3 主要启示

根据以上两种监控模式,可以得出构建高效的公司监管模式应遵循的基本原则:

1)制衡机制健全. 出资人、执行人及监督人各权力机构职责明确,且能相互制衡;权力机构内部组成合理,通过外部股东及职工代表的参与,可发挥内部制衡作用.

2)管理高效. 良好的公司监控模式应确保决策机构对公司的战略性指导和对管理人员的有效监督,保证决策者能够及时得到与公司有关的所有重大信息,并能及时采取有效的管理措施,保证公司的高效运转.

3)委托代理成本低. 尽可能减少不必要的管理层级和管理机构,整合各种管理资源,并充分利用外部独立审计力量,降低委托代理成本,提高管理效率.

3 高校资产经营公司监控模式的现实选择

根据前述国外公司治理模式的设计原则,考虑我国校产经营公司的实际情况,设计如图4所示的校产经营公司监管模式.

图4 改进后的校产公司监管模式

学校成立校产管理委员会行使出资人权利,履行出资人义务. 校产管理委员会下设执行委员会、财会委员会、审计委员会具体负责校产经营公司的相关决策事项. 各机构的组成、职责及优化措施如下:

3.1 校产管理委员会的构成及主要职责

校产管理委员会为高校资产的最高权力机构,主要职责包括:1)决定公司的经营方针和投资方向;2)选举和更换执行委员会、财会委员会及审计委员会成员;3)代为行使校产公司董事会职责,决定公司的收益分配事项及其他重大决策事项. 校产管理委员会应由校长牵头成立,成员必须包括一定数量的管理专家和职工代表. 校产管理委员会中的职工代表,可由专门召开的全校职工代表大会选举产生. 校产管理委员会在学校的地位类似于校学术委员会等专职机构,而不得由校党政联席会议或校长办公会议代行其职.

3.2 校产执行委员会的构成及主要职责

校产执行委员会履行公司经营管理职能,主要职责包括:1)主持公司日常经营管理工作,组织实施校产管理委员会决议;2)制定并组织实施公司经营计划和投融资方案;3)向下属企业委派董事会及监事会成员. 校产执行委员会的负责人为首席执行官(CEO),具体负责公司的日常事务. 首席执行官向校产管理委员会负责,在公司内部拥有最终的执行权力. 在较小的企业中,首席执行官可以同时担任公司总裁,但在大企业中,公司的总裁往往由不同的人担任,以避免个人在企业中扮演过大的角色、拥有过多的权力. 首席执行官可通过公开选拔方式招聘,并建立恰当的激励制度,使首席执行官的努力方向与学校资产增值目标保持一致.

3.3 校产审计委员会的构成及主要职责

校产审计委员会代表学校资产管理委员会监督校产经营公司的运行,主要职责包括:1)统筹安排利用相关各种审计资源,包括制定审计计划,选聘外部独立审计机构、安排内部审计人员的工作等;2)检查执行委员会及其领导下的资产公司财务活动的合法性及会计信息的真实性;3)审查校产公司下属全资、控股企业的财务活动及会计信息;4)监督执行委员会成员及其他重要管理成员经济行为的合法性;5)合理安排审计对象,防止出现监督漏洞和监督资源浪费等现象. 校产审计委员会由独立于校产经营机构的人员担任,通常由校监察处、审计处及会计处的领导或工作人员及一定数量的职工代表兼任. 审计委员会的负责人为首席审计官(CEA),全盘负责校产经营机构的审计监督活动. 当内部审计工作由外部独立审计人员开展时,首席审计官负责监督审计服务合同及活动的整体质量,并向校产管理委员会报告有关内部审计活动的情况. 校产审计委员会执行的内部审计工作可委托学校审计处具体办理.

3.4 财务会计委员会的构成及主要职责

财会委员会为校产管理委员会下设的全盘负责公司财务和会计事务的专职机构,其主要职责包括:1)组织编制和执行预算、财务收支计划,拟订资金筹措和使用规划,有效地使用资金;2)将公司的经营情况和财务结算报告传达给投资人,让投资人了解公司的实际运作情况;3)协助执行机构做出决策. 财会委员会的负责人为首席财务官(CFO),全面负责校产经营公司的财务、会计和法律等事务. 财务会计委员会不设专职工作机构,其具体财务和会计事项可委托学校财务处办理.

4 结语

高校资产公司通常具有投资范围窄、经营规模小、管理层次少等特点,从而决定了其监管模式必定有别于普通国有资产监管模式. 因此,其监管模式的设置,应在原则遵循国家有关国有资产管理基本规范的基础上,进行管理制度创新,完善以股东会、董事会、监事会“三会”为代表的企业法人治理结构[4],以充分利用高等院校的各种现有监督管理资源,使高校资产经营机构真正成为的符合现代企业制度要求的企业.

[1] 严轩琳. 中国高校资产公司探析[J]. 价值工程,2009(11): 167-168.

[2] 刘芍佳. 公司治理结构:中国的实践与美国的经验[M]. 北京:中国人民大学出版社,2000.

[3] 曲海东. 现代国外公司治理典型模式研究[D]. 长春:吉林大学,2006.

[4] 李旭萍. 高校资产公司法人治理结构优化问题探讨[J]. 教育财会研究,2011, 22(5): 40-44.

①教育部. 关于积极发展、规范管理高校科技产业的指导意见,2005.

②国务院. 企业国有资产监管条例,2003.

An Exploration of a Company-style Supervision Model for College Assets

LIXu-ping

(Department of Finance, Wuyi University, Jiangmen 529020, China)

An efficient company-style supervision model is the basic guarantee of the realization of college assets management goals. Based on an analysis of the problems existing in China’s supervision models for college assets and drawing on the design principles of foreign corporate governance models, in the light of conditions of China’s regular colleges and universities, this paper introduces a basic tentative plan for a compact and efficient company-style management model for college assets.

colleges and universities; college assets company; company supervision models

1006-7302(2012)02-0052-06

F239;G648

A

2012-03-27

李旭萍(1963—),女,山西太原人,高级会计师、注册会计师,主要研究高校财务管理.

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

时代英语·高一(2019年5期)2019-09-03

武汉理工大学学报(交通科学与工程版)(2019年3期)2019-07-02

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28