构建顺畅的人民币回流渠道促进人民币国际化

2012-09-10 06:06上海大学经济学院张伟红

中国商论 2012年31期

上海大学经济学院 张伟红

1 人民币回流的概念及意义

1.1 人民币回流及渠道

人民币回流指中国境外的人民币通过各种途径回到本国的过程。根据张纯威对美元国际循环的分析,货币的回流渠道有贸易渠道和投资渠道。[1]在我国,由于经常项目和资本项目开放时间和程度的不同,人民币回流的渠道是贸易渠道在先,投资渠道在后。目前,人民币回流渠道有跨境贸易出口结算、外商直接投资、投资证券和投资银行间债券市场等。

1.2 人民币回流的意义

人民币回流是人民币国际循环中不可或缺的部分。人民币通过各种途径顺畅的流回国内,可以为境外投资者或企业使用人民币创造了更多机会,进而加强其持有和储蓄人民币的意愿,有利于人民币的国际循环流通,有利于推动人民币国际化。

1.3 我国人民币回流渠道的发展进程

在过去3年里,中国政府在拓宽人民币回流渠道方面做出了很大努力。

2009年7月,跨境贸易人民币结算试点在广州、深圳、珠海、东莞、上海5个城市正式启动。

2010年8月,《关于境外人民币清算行等三类机构运用人民币投资银行间债券市场试点有关事宜的通知》,允许境外中央银行或货币当局、港澳人民币业务清算行和境外参加银行使用人民币投资银行间债券市场。

2011年10月,《外商直接投资人民币结算业务管理办法》,允许境外投资者以人民币到境内开展直接投资。

2011年12月,《基金管理公司、证券公司人民币合格境外机构投资者境内证券投资试点办法》,允许符合一定资格条件的境内基金管理公司、证券公司的香港子公司作为试点机构投资国内证券市场。

经过三年的推动与发展,我国在人民币回流领域取得长足进展,回流渠道的形式基本存在。但是在深度和广度上还存在严重的问题,制约着人民币的顺畅回流,抑制人民币国际化的进程。

2 人民币回流渠道存在的问题

2.1 跨境贸易结算收付差异巨大,人民币贸易回流不畅

跨境贸易结算包括人民币出口贸易结算和进口贸易结算,形成人民币的收和付。只有出口贸易结算与进口贸易结算大体平衡,才能有助于人民币从国外顺利回流。但是,近两年来,我国出口结算远远小于进口结算,贸易失衡加剧了人民币回流的困难。如图1所示,2009年人民币跨境贸易结算额不过35.8亿元,到2010年增长到0.5万亿元。2011年,人民币结算额达2.08万亿元。2012年上半年,人民币结算1.3万亿元。

图1 跨境贸易人民币结算金额

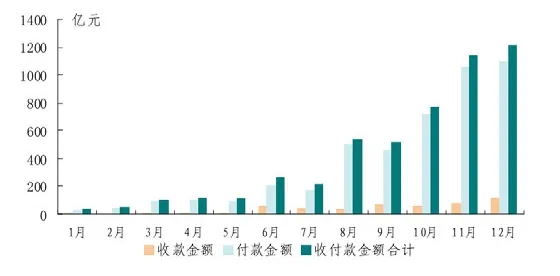

然而在人民币跨境贸易结算突飞猛进的同时,出口结算和进口结算的比例却一直处在失衡状态。由图2看出,2010年以来,跨境贸易进口结算增长较快,出口结算增速则较慢。虽然,2011年较2010年跨境贸易人民币结算收付比从1:5.5上升至1:1.7,2012年收付比提高至1:1.4,人民币结算收付平衡状况改善,但跨境贸易的人民币收付比例依然差距较大,有很大部分国外进口企业不愿意用人民币支付,导致人民币通过贸易结算渠道回流的数额有限。

图22010年跨境贸易人民币结算金额按月情况

2.2 人民币资本回流规模较小

人民币通过资本项目回流主要有三种形式:投资银行间债券、境外直接投资、投资国内证券。

2.2.1 投资银行间债券受到限制性配额的制约回流规模受限

央行于2010 年8月16日发布《中国人民银行关于境外人民币清算行等三类机构运用人民币投资银行间债券市场试点有关事宜的通知》,允许境外中央银行或货币当局、香港、澳门地区人民币业务清算行和跨境贸易人民币结算境外参加行三类机构运用人民币投资境内银行间债券市场。截至2011年5月2日,获批银行已达20家,据中央国债登记结算公司相关数据粗略估计,境外机构买入银行间市场的债券量可能超过100亿元。但是,银行间债券市场的试点项目仍受到限制性配额的制约,中国央行将向境外央行和银行发放这些配额,人民币通过此渠道回流的规模受限。

2.2.2 境外直接投资领域受到限制

2010年末,各试点地区共办理人民币跨境投融资701.7亿元;2011年,银行累计办理外商直接投资人民币结算业务907.2亿元;2012年上半年,银行累计办理外商直接投资结算金额918.1亿元。

在对外直接投资人民币结算不断增长的同时,跨境人民币直接投资在中国境内投资的领域却受到了限制。根据2011年10月商务部印发的《关于跨境人民币直接投资有关问题的通知》,规定跨境人民币直接投资在中国境内不得直接或间接用于投资有价证券和金融衍生品及用于委托贷款或偿还国内外贷款,这大大限制人民币回流的规模。

2.2.3 境外机构人民币投资国内证券业务发展不畅

2011年12月16日证监会宣布,《基金管理公司、证券公司人民币合格境外机构投资者境内证券投资试点办法》,允许符合一定资格条件的基金管理公司、证券公司的香港子公司作为试点机构,运用其在港募集的人民币资金在经批准的人民币投资额度内开展境内证券投资业务,初期试点额度约人民币200亿元,为控制风险还规定,其中不超过募集规模20%的资金可投资于股票及股票类基金。

但是,从香港证监会2012年3月发布的一季度报告表示,在香港发行的人民币合格境外机构投资者基金(RQFII)遭到市场冷遇,200亿元的RQFII额度至今只卖出半数,部分基金被迫延长认购期。之所以RQFII遭冷遇,原因主要有两点:第一,管理费太高。RQFII的管理费在1%~1.5%,再加上最高5%的申购费,RQFII的平均净回报率仅在4%左右,收益有限。第二,投资品种有限。由于投资范围80%都限制在债券市场,产品同质化,收益率不高。

根据中国人民银行泉州中心支行课题组对主要国际货币发行国资本及金融账户国际收支情况的研究,[2]国际货币通过境外直接投资和境内债券市场回流的数量占总回流资本的50%~60%。而我国人民币通过资本项目回流的总额刚超过千亿,与国内跨境贸易结算过万亿的数额相比相差甚远,与50%的比例相比更是差距巨大。之所出现这种现状,原因主要有两点:第一,时间短。我国允许境外投资者进行资本项目投资仅仅两年的时间,人民币资本回流从无到有,规模的增大需要一个过程。第二,限制多。在资本不能自由流通的情况下,虽然央行发布了一系列推动境外投资的政策,但对于投资者资格和投资额度的限制比较苛刻,这就限制了人民币资本账户回流的规模。

3 完善人民币回流渠道的措施建议

3.1 加快汇率制度改革,完善汇率形成机制

之所以人民币跨境贸易结算呈现收付差距悬殊的现象,最重要的原因是长期以来人民币实施盯住美元的固定汇率制度,币值在一定程度上受到低估,人民币将会持续升值的预期强烈。在这种预期的驱使下,外国企业愿意持有人民币,享受人民币升值收益,因此减少了跨境贸易人民币支付。[3]如此,企业出口收到的依然是美元,但进口支付人民币却越来越多,人民币进口支付远高于出口收款,外汇储备用于支付进口的职能被削弱,美元储备加速累积。这显然于中国政府推进人民币国际化的重要目标—创造一种超主权的储备货币并最终取代美元相违背。要改变上述收付失衡的格局,就要进一步完善人民币汇率形成机制,降低对外汇市场的干预,让人民币汇率主要由市场决定。只有人民币汇率在市场作用下,回归其市场汇率,不仅有利于人民币贸易结算收款的增长,而且会缓解外汇储备不断增加的压力。

3.2 逐步放开资本项目,使直接投资和间接投资成为人民币回流的主要渠道

美国等发达国家,其资本项目限制较少,资金可以轻松的从在岸和离岸的资本项目回流到货币发行国。而我国资本管制相当严格,虽然允许符合条件的投资者可以在国内进行直接投资和证券的投资,但是对投资机构的限制、投资金额和用途的规定使得投资者通过此渠道回流的规模大大受限。而从国际主要发达国家的货币回流渠道看出,通过资本项目回流才是人民币回流的主要渠道。因此,需要循序渐进的减少资本管制、增加投资机构的数量、减少投资金额的限制的同时,加快国内金融产品和制度创新,为境外投资者提供多种保值和增值的人民币理财产品,增强对境外人民币持有者的吸引力。通过提高人民币持有者资本项目回流的意愿,逐步提高直接投资和间接投资的数量,是人民币通过资本项目回流成为人民币回流的主要渠道。

3.3 大力推进人民币离岸产品创新

人民币回流通道的打开意味着中国资本项目的进一步开放。但是,资本项目却面临着“热钱”等不确定性流入的风险。因此,我们要增加国外持有人民币的意愿,推动人民币国际化,更好的办法是流到境外的人民币可以在离岸市场上进行交易,使持有人民币的境外企业和投资者可以在离岸市场上融通资金、进行交易、获得收益。

从香港来看,香港作为最大的离岸人民币市场,港交所内以人民币交易的产品有23只债券、1只黄金ETF、人证港币交易通、及1只房地产投资信托基金。到2012年4月人民币债券发行量达2170[4]亿元,人民币即期兑换交易量每天达到15亿美元。虽然离岸市场出现了多样化的人民币投资产品,但相对于近6000亿的离岸人民币存款而言,投资品种的供应量仍然有限,投资渠道依旧匮乏。除传统的人民币非交割远期和即期兑换外,其他互换、期权等产品交易并不活跃,因此推出更多如货币期货、股票期权等人民币离岸金融衍生产品势在必行。

人民币回流渠道的完善,对人民币国际循环的顺畅流通起到至关重要的作用,是加快人民币国际化的必要步骤。虽然人民币回流还存着各种问题,但是经过几年的不断摸索和尝试及总结经验,相信在未来的几年里,随着对人民币的回流渠道的拓宽和理顺,人民币国际化进程一定会更加顺畅。

[1]张纯威.美元本位、美元环流与美元陷阱[J].国际金融研究,2008(6).

[2]中国人民银行泉州中心支行课题组.构建顺畅可控的境外人民币回流机制[J].上海金融,2011(8).

[3]张明.“跛足”的跨境贸易结算[N].上海证券报,2011.

[4]陈秉强.香港交易所人民币产品及相关市场发展概要[R].香港交易所,2012-06-19(5).

猜你喜欢

华人时刊(2022年9期)2022-09-06

英语文摘(2021年8期)2021-11-02

现代装饰(2020年11期)2020-11-27

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年21期)2019-05-21

商周刊(2018年18期)2018-09-21

人大建设(2017年7期)2017-10-16

商周刊(2017年25期)2017-04-25

中国外汇(2015年11期)2015-02-02