报关单填制应注意的几个问题

2012-09-15 07:25黄海成中南民族大学

对外经贸实务 2012年3期

■ 黄海成 中南民族大学

报关单填制应注意的几个问题

■ 黄海成 中南民族大学

报关单填制的正确与否,关系着报关质量,也维系着通关效率。如不熟悉报关单填制规范,随便填报,就会导致通关受阻,货物滞留,港口堵塞,影响企业的经济效益,同时报关单填制的准确性也是反映报关员报关技能的一个重要指标。本文就报关员填制报关单栏目中一些注意事项给大家作一下说明。

一、备案号栏

本栏目填报进出口货物收发货人在海关办理加工贸易合同备案或征、减、免税备案审批等手续时,海关核发的《中华人民共和国海关加工贸易手册》,电子账册及其分册或其它备案审批文件的编号。备案号用于加工贸易合同下的报关单,一般贸易中备案号(除了需要特别注明外)不需要填写。备案号表示的其中含义是:首位代表贸易征收类别为:A备料、B来料加工、C进料加工、D外商提供不作价设备、E便捷通关电子账册、F异地加工分册、G深加工结转、H出口加工区、I减免税设备、Y原产地证书、Z征免税证明、Q整车特征汽车零部件。2~5位表示关区代码,6位表示年份,7~12位表示顺序号。在填报中值得注意的是,一般来说企业正常履行进出口加工贸易步骤的(来料加工,进料加工),加工贸易货物的最终流向是国外,备案号栏目填写加工贸易手册编号,但是如进口货物以后转内销的并且有享受减免税进口的货物,应填报征免税征免的编号。

例1:厦门某企业来料加工贸易生产的电子分色机,被上海某合资企业购买为投资设备,来料加工手册编号为:B10200305211,《征免税证明》编号为:Z01008B01038,上海某合资企业的进口报关单备案号应填报为Z01008B01038,因为是进料加工转征免税进口投资设备,应填报《征免税证明》编号。

例2:深圳某合资企业将来料加工贸易生产的机床,作为本企业的投资设备进口,来料加工手册编号为:B22027XXXXXX,《征免税证明》编号为Z22018BXXXXX,该合资企业的进口报关单备案号应填报为Z22018BXXXXX。进料加工贸易以投资设备的贸易方式进口设施,填报证明税证明编号。

二、贸易方式栏

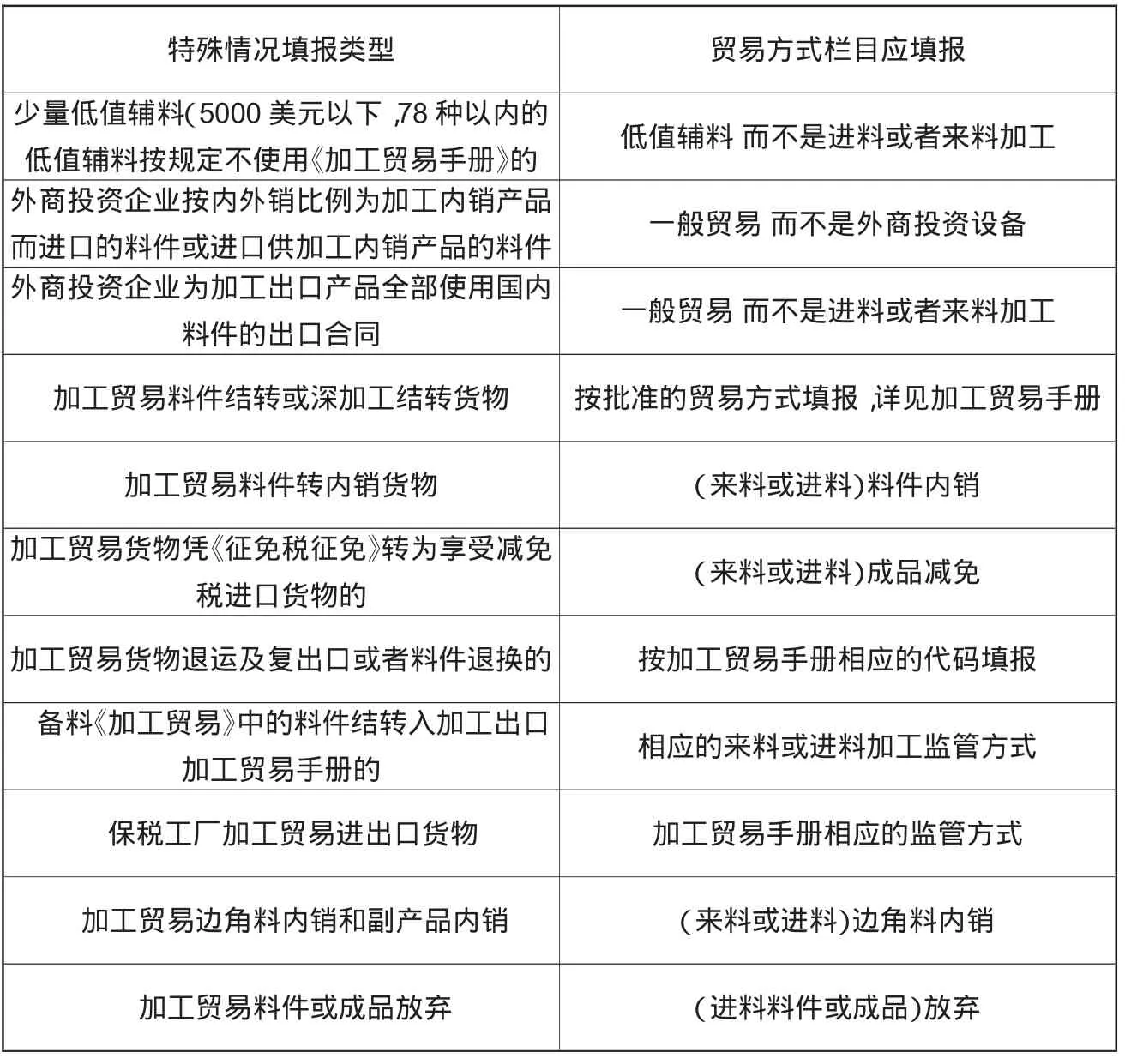

贸易方式是指国际贸易中买卖双方所采用的各种交易的具体做法。在对外贸易活动中,每一笔交易都要通过一定的贸易方式来进行。贸易方式是在买卖双方交易过程中随着不同商品、不同地区和不同对象,根据双方的需要形成的。如进料加工,一般贸易,来料料件内销等。本栏目应根据实际对外经贸情况按海关规定的《监管方式代码表》选择填报相应的监管方式。但是在一些贸易中,对一些特殊料件或者特殊贸易的应该按规定的方式填表(表1)。

表1 按特殊情况的贸易方式填报关单

三、征免性质栏

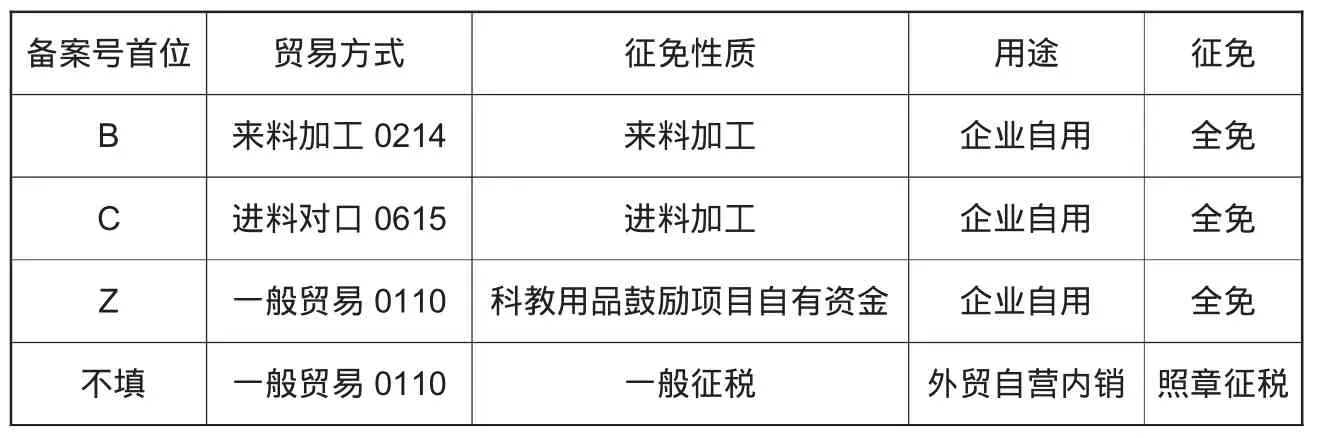

本栏目应根据实际情况按海关规定的《征免性质代码表》选择填报相应的征免性质简称及代码。在实际的填制报关单中“备案号”、“贸易方式”、“征免性质”、“用途”及“征免”栏目有着相应的对应关系,常见的对应关系如表2。

在实际的填报中,应根据货物的实际贸易方式和用途填报相应的征免性质。例如外商投资企业为加工内销料件的,属于非保税加工的就应该填写“一般征税”。保税工厂经营的加工贸易,根据《加工贸易手册》填报“进料加工”或“来料加工”,报关员填报中,应该具体情况予以具体分析。

例1:厦门美视光学工业有限公司(3502141),于2011年4月进料加工一批太阳镜。货物出口经香港运至最终目的地后(出口备案号为E37106000014),检查发现部分货物不符合质量要求。经协商,美视公司同意退换部分货物,由香港原收货方安排退回。备案号栏目应填报E37106000014,按照填报规范,“贸易方式”栏应填报为进料成品退换,同时在向海关申报的报关材料中还应附上上次对应出口货物的报关单复印件,且出口退运货物“备案号”栏目不得为空,还应把出口报关单上的加工贸易手册信息填报在进口报关单上。

例2:深圳顺达化工贸易公司(210291××××)代理大连凯达化工有限公司(210225××××)对外签约出口三氯甲基丙烷(无出口税,法定计量单位为千克)。经营单位持有毒化学品出口环境管理放行通知单(代码X,证号TE050616005)、出口农药登记证明(代码 S,证号 CH200511818)和出口许可证(05-AA-701226),于2010年6月25日向海关申报,次日货物出口。根据已知条件,贸易方式应该填报一般贸易,征免性质应填报一般征税。征免应填报照张征税。因为“征免”,“贸易方式”和“征免性质”与货物本身(如:无出口税)并无直接联系。

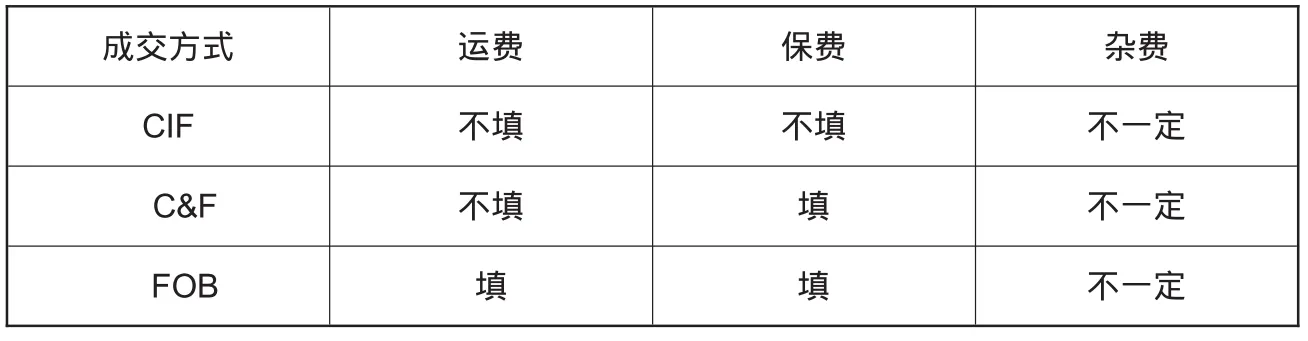

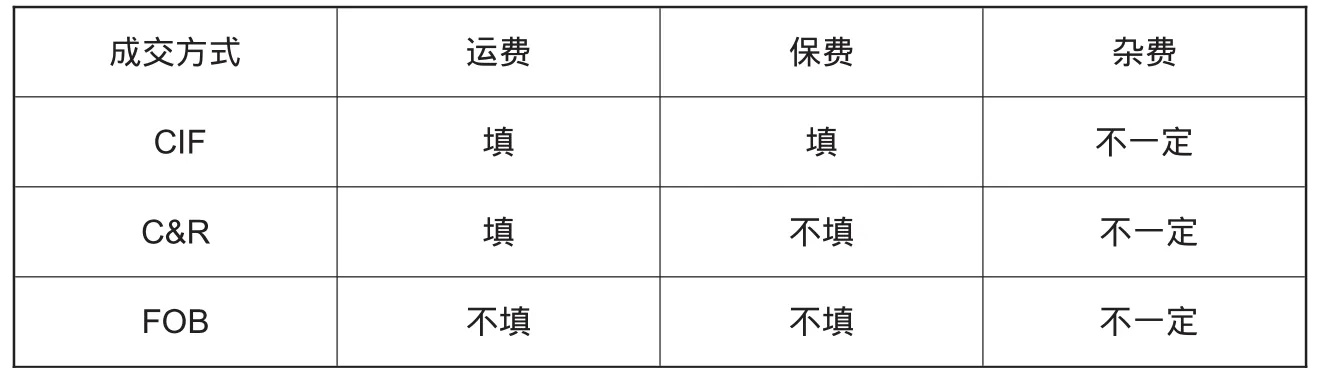

四、“成交方式”、“运费”与“保费”栏

表2 按《征免性质代码表》填报关单

表3 进口报关单

表4 出口报关单

成交方式栏目与随后的运费、保费、杂费等项目等栏目关系密切,这些栏目所提供的信息,涉及海关确定进出口货物价格即最终确定完税价格,海关统计进出口货物的价格也是按照成交方式来进行的,进口货物按照CIF(到岸价)统计,出口货物按照FOB(离岸价)统计。根据报关单填写规范,常用的成交方式和运费、保费的逻辑关系如表3、表4所示。

例1:宁波某企业海运进口设备一批,成交价格为FOB北仓港50万USD。其成交方式应填报为FOB,运费和保费,出口货物的成交价格包括海关以该货物的成交价格为基础审查确定,还包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费。进口货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。所以申报时在报关单上应该有实际的运费和保费费用,以便海关做好有关的数据的统计。

五、“起运国(地区)”、“装货港”与“原产国(地区)”栏

起运国(地区),填报进口货物起始发出直接运抵我国,或者在运输途中转国(地区)未发生任何商业性质交易的情况下,运抵我国的国家(地区)。判断是起运国和运抵国的一个标准就是,在进口的途中是否有商业性质的交易。装货港是指进口货物在运抵我国关境前的最后一个境外装运港。三个项目之间的逻辑关系为:(1)若货物从原产国出发,中途不停留任何港口直达抵运港,则原产国、起运国、装货港项目填制相同。(2)若货物从原产国出发,途中发生中转,但是没有发生贸易,则起运国和原产国相同,装货港为中途中转港口。

例1:北京某合资公司进口一批荷兰设备,在荷兰阿姆斯特丹港口装运后经新加坡,香港转船后运抵天津新港,装货港应填报为:香港,起运国应填报为:荷兰,原产国:荷兰。

例2:重庆某合资公司经海关同意,将原从日本进口的投资设备转为内销。装货港应填报为:中国境内(0142)原产国应填报:日本起运国(地区)填报:中国境内。

六、“数量及单位”栏与“件数、包装种类”栏

本栏目填报有外包装的进出口货物的实际件数。仓单件数为集装箱的,填报集装箱个数。仓单件数为托盘的,填报托盘数。再值得一提的是,本栏目不得填报为零,裸装货物填报为“1”。

例1:上海某企业海运进口设备一批,提单显示为:1x20英寸,240英尺集装箱,总件数48,其件数应填报为48,因为舱单件数只有集装箱,填报集装箱数。有集装箱数3个,又有设备件数48件,则填报48种。

例2 :2Unit&4Cartons,件数填报为:6有两个计件单位(辆,台,件等)和4个纸箱,件数合计为6。包装种类应根据进口货物的实际外包装种类,按海关规定的《包装种类代码表》选择填报实际的包装情况,如木箱,纸箱,桶装,散装,托盘,集装箱等。

在实际操作中,有各种情况,可以参照下列方法填报:(1)“PACKED IN20 CTNS”,表明有20个纸箱,件数填报为20,包装种类为纸箱。要注意的是,纸箱不能写英文字母,只能写中文;(2)TOTAL FIVE,5 WOODEN CASES ONLY,表明有5个木箱?,件数填报为5,包装种类为木箱;(3)2 U-nit&6Cartons,表明有两个几件单位(辆,台,件等)和6个纸箱,件数合计为8,由于有两种不同的包装出现,类似这种情况,件数填报为“8”,包装种类“其他”。

需要注意的是,“数量及单位”栏与“件数”、“包装种类”栏并没有必然逻辑关系,在报关单填制中,一些报关员,特别是报关单位报关文员往往把两者混淆。件数是指按包装种类计件货物的数量,对该含义的理解应该结合包装种类的含义,它不同于买卖双方成交的数量。

七、标记唛码及备注

唛码是对货物的运输标志的一种称呼,通常是由一个简单的几何图形和一些字母、数字及简单的文字组成,其作用在于使货物在装卸、运输、保管过程中容易被有关人员识别,以防错发错运,此栏目中应填写除唛码中除图像以外所有的文字和数字,需注意的是货物如受外商投资企业委托代理其进口投资设备,还应该填报物品的进出口企业名称。办理进口货物直接退运手续的,应填报《准予直接退运决定书》或者《责令直接退运通知书》编号。

例1:北京某合资企业海运进口自用投资设备一批,提单提示为:MARK:☆X.J.P.5613/003.其标记唛码应填报为:X.J.P.5613/003。标记唛码中应填报标记唛码中除了图形以外的文字和数字。

例2:上海机械进出口公司代上海某合资企业进口该企业自用投资设备一套。其备注栏应填报:委托上海机械进出口公司进口。受外商投资企业委托代理其进口投资设备,物品的进出口企业名称,应填报在备案栏的下半段。

总之,报关员填报报关单实际操作中,应注意报关单每个栏目之间相互的逻辑联系,准确的从发票、装箱单、合同、加工贸易手册等资料中找出和报关单栏目需要的文字和数据。报关单正确的填报是顺利通关的一个前提也是一个基础,报关员应努力提高报关技能为企业创造效益。

猜你喜欢

五金科技(2021年4期)2021-08-31

服饰导报·鞋世界(2021年6期)2021-07-01

艺术品鉴(2020年7期)2020-09-11

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

现代营销(创富信息版)(2018年10期)2018-10-12

进出口经理人(2018年9期)2018-09-14

广州文博(2016年0期)2016-02-27

读写算·高年级(2014年3期)2014-06-10