又一个“肥”年

2012-10-13 00:22王庆飞

中国石油石化 2012年13期

○ 文/王庆飞

又一个“肥”年

○ 文/王庆飞

上半年,各类化肥价格维持高位。后期在秋季小麦和冬季储备等刚性需求影响之下,价格走势仍持乐观态度。

●送肥下乡,让农民迎来一个丰收年,化肥市场自然也一路高歌。 供图/CFP

作为粮食的粮食,化肥价格事关国计民生。上半年,包括复合肥、尿素在内的各项农资产品的价格涨势迅猛。其中,尿素价格的波动已经引起了国家相关部门的关注,协会也连连发文强调稳定尿素价格。尽管目前由于需求减弱、原料疲软等原因,部分农资产品的价格相较于最高点下滑不少,但后期在秋季小麦和冬季储备等刚性需求之下,化肥价格走势仍持乐观态度。

价格持高位

从各类化肥产品来看,目前的价格较年初都出现了较为明显的上涨。从复合肥情况来看,上半年农业需求分为春季、夏季两部分。其中,春季大田作物用肥较少,小麦追肥也主要以尿素为主,因此春季复合肥需求多为经济作物备肥。部分地区花生、油菜、西瓜、棉花等有一定量用肥需求。2月中下旬,部分经销商赶在涨价前少量囤货,加之东北地区冬储备货进行少量补仓,共同作用下对复合肥价格拉涨起到一定作用。但春季复合肥总体需求规模有限,同时多地阴雨天气造成气温偏低,一定程度上也影响了基层备肥积极性,春季市场的表现不温不火。

夏季需求主要为玉米底肥的备肥,在全年农作物需求中所占比重较为可观,也是拉动上半年复合肥市场行情的主要动力之一。2月中旬开始,部分企业陆续出台玉米用高氮肥价格,40%CL(28-6-6)、(30-5-5)主流报价在2250~2300元/吨。进入3月下旬,经销商开始将关注重点放在高氮备肥上。在企业释放出涨价信号之后,经销商在买涨不买跌心理驱使下,入市囤货较积极,企业接单量较好,高氮肥价格迅速抬头。截至6月,40%CL高氮肥主流出厂价格已上涨至2450~2500元/吨,较年初上涨200元/吨以上。相比去年同期价格上涨8.85%。

尿素价格的表现更是有过之而无不及。尿素一季度走势基本契合往年惯性低迷态势,开春低价货源释放加速市场恐慌情绪,部分地区价格疲软下滑。随后受东北、间歇性工业采购支撑,价格震荡上扬。4月国际行情上扬,国内部分大型贸易商集港或工业采购增加,国内企业供货紧张,价格开始上行。4月初中国尿素出厂均价为2258.8元/吨,至5月上旬已达2461.3元/吨,涨幅高达8.96%。值价格高歌猛进之际,尿素引发的化肥品种价格上涨引发相关部门关注。5月开始,发改委相继约谈生产方,并走访港口及部分大型企业进行实际调研,缩短淡季出口时间传闻更致市场草木皆兵。尿素市场政策调控隐患空前加剧。5月中旬开始,尿素行情转而低迷,大型贸易商回归观望、释放库存加速行情下滑。尿素风向标山东地区出厂价格至月底降至2280~2300元/吨,全国均价降至2373.8元/吨,价格重挫3.56%。6月初部分消息表明,中国对淡季出口期尿素将执行FOB价高达800美元/吨的出口保证金,出口商出口积极性被进一步削弱。

磷肥的表现受需求低迷的影响,整体价位表现稳定。3月和4月是传统的销售旺季,今年却呈现旺季不旺的情况,市场信心不足。虽然当初市场到货量不大,但随着复合肥、尿素的到货量不断增加,市场并未出现缺货现象,部分经销商开始低价抛货。进入5月后春耕用肥结束,国内磷肥市场进入销售淡季,各地需求明显减少,并且少数大型二铵厂家已开始做集港准备。港口的发货使国内企业产能得到有效释放,对磷肥价格起到稳定作用。由于国内已没有新的需求,磷肥价格保持盘整。

出口难淡定

年初国际尿素价格基本处于底部区域,生产商供货减少,需求渐增,国际尿素价格年初迎“开门红”,部分主产区小颗粒FOB价格自360~400美元/吨反弹。美国开春农业市场启动,大颗粒尿素价格暴涨,自年初低端FOB价格400美元/吨升至4月下旬的700美元/吨以上。美国行情支撑小颗粒尿素价格,5月上旬国际小颗粒尿素FOB价格涨至520~540美元/吨,中国出口FOB价格则涨至510~515美元/吨。5月上旬开始,受印度标购结果弱于预期影响,国家尿素价格止涨回跌。6月上旬,主产区小颗粒FOB价格跌至435~470美元/吨。国际尿素行情对国内支撑相对有限,受中国上半年执行旺季110%出口关税税率影响,1-5月中国常规尿素出口总量仅12万吨左右,较去年同期66万吨左右下滑82%。

二元肥出口同样面临萎缩的境地。2011年,含氮磷二元肥出口量为395.76万吨之多,一度造成国内复合肥价格高位、货源紧张的局面。因此,2011年底国家出台了新的关税执行标准。2012年含氮磷二元肥出口税率执行淡旺季关税政策,其中6-9月执行淡季7%关税,其余时间执行旺季82%关税。此政策一定程度上控制了二元肥出口时间及出口量。

海关数据显示,2012年1-4月,含氮磷复合肥出口量共计37.66万吨。表面看,1-4月出口总量仍然不低,但笔者获悉,其中部分出口货物早在2011年年底报关,属于从保税仓库出境,因此关税仍然执行去年7%的标准。

另外,今年我国二元肥主要原料之一的氯化铵价格一直高位徘徊,干铵价格主流为1250~1300元/吨,较去年4月600~650元/吨的价格基本翻了一番。所以含氮磷二元肥成本远远高于去年。同时,去年印度等国从我国进口的二元肥量较大,今年仍有大量库存,且质量出现粉化现象,致使国际贸易商采购信心降低。去年出口20-20的数量较大,今年此种二元肥需求量或降低,14-34(8s)、16-20、21-23等品种可能仍有一定的市场需求。但由于今年旺季关税的制约,预计今年我国含氮磷二元肥出口总量有一定萎缩。

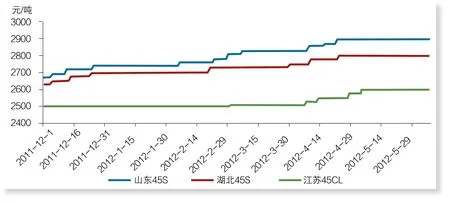

国内复合肥出厂价格走势图

长线走势乐观

从目前形势来看,6月底7月初,随着玉米用肥的结束,整体化肥价格略有走低。但下半年的整体走势,笔者仍旧持乐观态度。

首先,从各项肥料来看,磷酸一铵目前行情虽然一直表现弱势,55%粉状一铵出厂价在2650元/吨左右。较之前最低谷的2550元/吨已经有一定幅度上涨,长线分析价格大幅下滑的可能性不大。多地小麦用复合肥对磷含量要求较高,因此磷酸一铵对高磷复合肥成本尚可形成支撑。从尿素方面来看,7月仍然有农需支撑,后期则需要观察国际行情。目前山东地区价格再度来到2350~2370元/吨区间。复合肥情况则相对乐观,多数复合肥企业尿素储备量不足,不排除集中采购可能,届时对复合肥价格亦可形成一定支撑。

其次,从下游需求来看,后期小麦用肥量颇大,刚性需求已经存在,而且金融危机之后,经销商心态转好,备肥积极性较之前也有所提高。年底的东北用肥市场也不容忽视。东北三省为农业大省,而且不乏大型贸易商及种植大户,对年底的化肥市场走势有强劲的拉动作用。所以,下半年的刚性需求为支撑下半年走势的最主要因素之一。加上需求及成本的共同影响,下半年化肥价格走势仍旧乐观。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

今日农业(2022年14期)2022-11-10

中国化肥信息(2022年2期)2022-04-19

装备制造技术(2020年4期)2020-12-25

今日农业(2020年13期)2020-12-15

中国化肥信息(2020年6期)2020-11-20

今日农业(2020年19期)2020-11-06

今日农业(2020年13期)2020-08-24

中国烟草学报(2012年1期)2012-04-09