集团化企业内部转移价格的管理体系研究

2012-10-19 10:55云南广播电视大学张莹大连广播电视大学李飞

中国商论 2012年35期

云南广播电视大学 张莹大连广播电视大学 李飞

1 引言与问题的提出

所谓内部转移价格(Interdivisional Transfer Price),又称“调拨价格”,指的是有利益关系的各企业之间、企业集团或公司内部各利润中心之间调拨产品或商品的结算价格。需要指出的是,本文研究的是集团化企业的内部转移价格方面。一般而言,进货价格、流通费用和利润三部分构成了企业的内部转移价格,其主要特点是不与一般消费品一样,通常情况下不和消费者直接发生联系,通常只反映公司内部或者整个企业集团各个利润点之间的业务联系,并且不作为各种差的计算基础以及比价的依据。

从目前的情况来看,集团化企业的内部交易主要采取的方式有实物商品转移、劳务服务转移、无形资产转移、资金拆借转移交易和租赁转移。内部转移价格虽然对集团化企业而言不影响其整体利润,但会对其经营决策和业绩评价产生巨大影响,因此,转移价格必须按照目标一致性原则、独立性原则、自主性原则和客观性原则进行制定。集团化企业制定合理的内部转移价格,有利于使经济责任得以明确,预防转嫁责任;可以使集团内部的业绩评价建立在客观、可比的基础上,有助于充分调动集团内各部门的生产积极性,并客观公众地反映出各个部门的经营业绩;其作为一种价格引导机制促使决策层明确各项经营决策,从而实现整个集团的利润最大化。因此,探究适合我国集团化企业的内部转移价格的管理体系,对集团化企业和国民经济的长远发展具有重要的理论意义和现实意义。当前宏观经济整体发展低迷的背景下,我国集团化企业在价格控制方面出现了一些问题,亟需建立合理的内部转移价格机制为其发展提供一定的理论和政策指导。基于此,本文对此研究方向进行初步的探讨。

纵观现有的研究成果,对于我国集团化企业的内部转移价格的管理体系相关问题的研究,很多学者提出了很多有见解的结论和看法。国外对内部转移价格相关问题的理论研究和具体实践起步较早且趋于成熟,而国内的起步相对较晚。国内对于内部转移价格的研究相对较多,但对集团化企业的内部转移价格的研究相对偏少,大多数学者未能对其进行深层次的挖掘和分析。为探究适合我国集团化企业的内部转移价格的管理体系,本文将吸收和借鉴前人的研究成果基础上,运用文献分析与规范分析相结合的方法,综合运用不同理论,对我国集团化企业的内部转移价格的问题进行深入研究和探讨,以期为促进我国集团化企业的发展提供有益的借鉴和参考。

本文具体结构如下:第一部分为引言与问题的提出;第二部分为集团化企业内部转移价格可采用的方法分析;第三部分为集团化企业内部转移价格的理论分析;第四部分为我国集团化企业的内部转移价格的管理体系;第五部分为总结与讨论。

2 集团化企业内部转移价格可采用的方法

市场价格和与成本是决定如何进行拟定内部转移价格的两个决定性因素,因两种决定转移价格的因素适用情况相异,内部转移价格的制定主要有以下两种途径,以市场价格为基础以及以成本为基础的定价方法。

2.1 以市场价格为基础的定价方法

考虑到市场价格对企业的利润和投资方面的影响,在对企业的中间产品进行价格的拟定时,应该尽量选择以市场价格为基础的定价方法。这样不仅能够实现买卖双方的公平,减少因价格问题而产生的负面影响,还能促进企业内部的优化和管理,使企业更具竞争优势。然而,仅以市场价格为基础对企业内部产品进行价格拟定也是不全面的,因为市场价格是一个动态的过程,中间产品不一定都存在一个完全竞争的市场,没有绝对的市场价格,这样就无法避免自然因素进入企业内部,影响企业的业绩考核,对企业的利润造成较大的损失。因此,企业在进行该方式的使用时,应充分考虑对企业广告费用和所纳税收。

2.2 以市场为基础的协商定价方法

协商价格就是指以市场价格为基础,在经过买卖双方彼此之间进行一定的商榷之后所制定的价格。拟定的协商价格一般都低于市场价格,但是肯定高于商品的成本,协商价格都是在成本与市场价格的范围内进行拟定的,具有一定的浮动区间。进行交易的两个企业以内部协商价格作为内部转移价格可以实现双赢。本方法就是在市场价格模糊不清的产品或者存在多个市场价格等条件下进行使用,且协商价格还取决买卖的双方各自的讨价还价能力和完全自主权。

2.3 以成本为基础的定价方法

2.3.1 完全成本法

该方法在操作中的应用往往是标准成本系统,也就是说转移价格在总计出产商品的全部消耗的基础上进行拟定。应用此种方式不仅能够有效地防止产能的变动对商品价格产生的影响,还能杜绝部门之间的低效率和浪费。另外,部门还能利用缩减成本的方式增强部门对商品成本的掌控能力。该方式所具有的优势就是简单方便,大多数情况下,该方法可以直接使用供货方的成本数据。该方式通过与变动成本相比,对供货方不存在利益损失,对供货方的技术变革要求严格。

2.3.2 变动成本加固定费用法

这种方法是通过单位变动成本来完成中间产品的转移定价,并且,由于中间产品是通过低价取得的,应该向购买单位索取一定的费用进行弥补。因此,通过这种方式生产部门就有可能利用定期的费用来得到利润。而相对于购买单位而言,除了定期的支付一定数额的弥补费用之外,只需支付变动成本,就可以实现利润最大化。与完全成本法相较而言,该方法的价格拟定既能从企业内部获得中间产品,使企业的生产能力达到最大化,因该方法涉及业务量和成本的问题,还能方便管理者对商品成本与销量的掌握,以提供企业更为广阔的发展空间。

3 集团化企业内部转移价格的理论分析

为了深入挖掘适合我国集团化企业的内部转移价格机制,将结合著名学者赫希利弗(Hirschlelfer)于1965年提出的Hirschlelfer.J.模型对其进行研究。赫希利弗在《关于转移定价的经济学》中提出了在不同的两种市场下转让定价的两个不同情形:存在竞争性外部市场和不存在外部市场,并分析了制造和销售分公司的成本与利润、中间产品等问题。

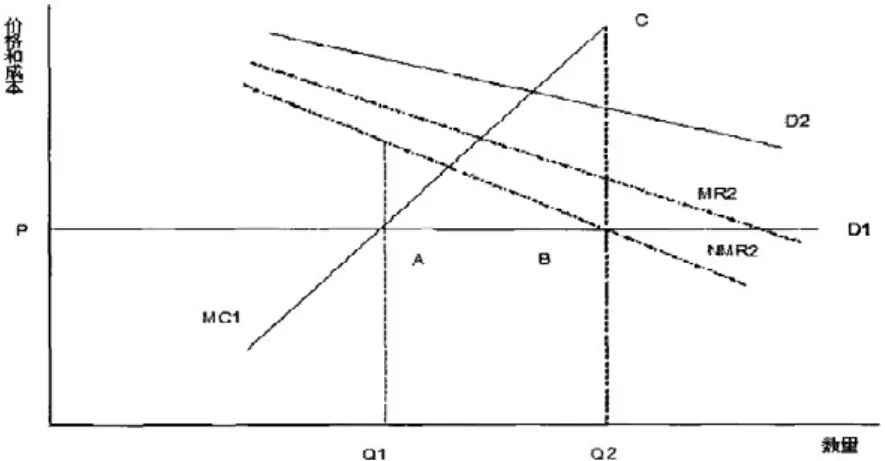

现分析第一种情形即存在竞争性外部市场。根据需要假设企业集团W有两个子公司,分别负责产品的投入和产出,分别用1和2表示,并假设该企业生产的产品处于完全竞争市场,需求曲线D1和边际成本曲线MC1为投入子公司的曲线;曲线D2代表产出子公司的需求曲线,其边际成本曲线对应价格P(D1),NMR2的是产出子公司的边际收益曲线,如下图1所示。

图1 存在竞争性外部市场的情形

根据厂商获得利润最大化的均衡条件MR=MC可知,该集团化企业的产品若按照市场上的销售价格制定转让价格,则子公司2利润最大化所对应的产量是Q2,而子公司1利润最大化所对应的产量是Q1,在此种情况下,需求曲线D2所对应的产量存在Q2 减掉Q1的缺口,这就需要产出企业在商品市场中按照市场价格买入与此数量相当的相关产品补充这个缺口。该企业必须采取此种方式才可以使利润达到最大化,而三角形ABC就是为此所付出的额外成本。

然而,在通常情况下,集团化企业实行中间产品的形式进行内部产品的转让,它们有的完全没有外部市场,有的则不完全。如下图2所示,该企业实现利润最大化对应着Q1点。此种情况下,该企业的内部转让价格水平可以进行如下确定:把边际成本曲线MC1看做属于子公司2,其作为供给函数就可以确定子公司2进行购买的转让产品数量;边际收益曲线NMR2看成是子公司2的,则就可以确定该子公司所对应的产出水平的需求。其从子公司2得到的内部转移价格只要高于MC1,子公司1就会不断地将产出规模扩大,直到该企业集团和两个子公司的利润同时达到最大化为止,此时,对应下图中的A点。根据赫希利弗的观点:若外部市场不存在,则最优的内部转移价格就是边际成本。

4 合理运用企业集团内部转移定价机制

当前的宏观经济背景下,我国的集团化企业的内部转移定价还存在着诸多问题,概括起来有以下几个方面:企业通过转移定价进行利润操纵;利用商品交易、利用原材料和零部件交易、利用机械设备交易、利用无形资产交易、利用租赁业务、利用贷款业务、利用管理费用筹划等方面。鉴于目前尚存在的诸多问题与漏洞,以及上述对内部转移定价的相关分析,应从以下方面进行合理运用。

图2 不存在竞争性外部市场的情形

4.1 企业应增强对内部转移定价的监管

如何增强对该定价机制的管理主要包括以下几步:第一,应该遵守有关交易双方的如何合法交易的法律法规以及所相关的各种准则的前提下,对转移定价的透明性做出具体且有效的约束方案,并且使企业对交易转移定价的关键要点进行详细的显示,并要具有相关政法单位签发的关于交易公正问题的声明。对于会对企业的商业竞争造成影响而绝对不能向企业外部泄露的信息,在对原料费的利益进行考虑后,认为披露不符合原料费效益原则的,能够申请证券监管机构或其他机构的披露豁免。但是在关联方交易丧失公平并对企业的营业和财务造成严重损失的情况下是不能获得豁免的。第二,加大对信息披露违规公司的惩罚,对于有意隐瞒重大关联交易的,造成投资者重大损失的,证券监管机构在应进行严厉的惩罚前提下,还要尽可能地鼓励投资者诉讼该企业,对其民事和刑事责任进行追加。

4.2 内部转移定价机制的合理选择

关于转移定价机制目标的设立要在综合看率协调目的和控制目的的基础之上。企业转移定价机制主要包括以下三点:统一代理人与委托人之间的目标;对代理人的营业成果进行评估;放宽代理人的决策权力。但是在实际应用中,以上三方面往往不能协调统一,若以企业整体最大利益为目标时,集转移定价管理就会加强对代理人权利的管理,但是若便于营业状况的评估和放宽决策的权力的转移定价机制,因为各个部门的管理者热衷于使用对本部门效益最大的转移定价方法,所以又会降低企业整体营业利润。

4.3 转移定价方法适用性的评价

在对某种转移定价方法应用效果的标准进行评价时,主要考虑该方法能否充分激励分部,促使其对于企业整体利润应用正确的经营方式。通过对现有的几种定价方法的比较,根据我国大多企业集团的实际情况,因为以市场价格为决定因素的转移定价方法能够对分部交易的所面临的市场环境进行有效的映射,杜绝了人为操作的交易中不公平情况的发生,也不会致使相关机关进行价格的强行制定,所以该定价方法的应用范围更为广泛。另外,在经过企业内部商榷之后自行决定的一般原料费加成定价法也是在实际应用中较为广泛的另一种转移定价方法,主要原因是由于该方法不仅能够在中间产品市场中完善度欠缺和市场价格体系没有健全的现有条件之下,能够有效地缩减分部协议定价的商品原料费。但是,在一般原料费加成定价法的运用过程中,针对分部交易定价中的原料费的增加份额,应该在对企业的资产规模、经营能力和发展空间等多种情况进行综合考虑之后再想对应的进行制定。

5 总结与讨论

本文以上对我国集团化企业的内部转移价格的问题进行了深入探究和分析,首先探讨了集团化企业内部转移价格可采用的方法,并结合Hirschlelfer.J.模型对集团化企业的内部转移价格进行分析,并基于以上的分析,提出了适合我国集团化企业的内部转移价格的机制,以期为我国集团化企业的进一步发展提供有益的借鉴和参考。对于集团化企业的内部转移价格,还有很多问题值得学者进行深入探究。优化和完善适合我国集团化企业的内部转移价格的问题亟需理论和政策指导,本文仅是对其做了初步分析,希望能够起到抛砖引玉的作用。

[1]安索夫,曹德骏,范映红,袁松阳.新公司战略[M].西南财经大学出版社,2009.

[2]王庆成.基础财务管理[M].首都经济贸易大学出版社,2009.

[3]张双才,于增彪,等.企业集团财务控制系统研究[M].中国财政经济出版社,2006.

[4]陈高生.企业内部市场的转移价格及其制定方法[J].经济管理,2008 (1).

[5]刘卫民.浅议内部转移定价策略的应用[J].财会通讯,2009(10).

[6]李瑞峰,康秀梅.企业集团内部转移价格的制定与选择[J].中国物价,2010 (1).

[7]胡汇.公司转移价格研究[D].武汉科技大学,2004.

[8]郝英.关于企业内部转移价格的探讨[J].会计师,2009 (9).

[9]宋微.关于企业内部转移价格的探讨[J].武汉理工大学学报,2006(5).

[10]申兵.企业集团内部转移价格研究[D].北京邮电大学,2009(3).

[11]Weitzman M.L. Efficient Incentive Contraets [J].The Quarterly Journal of Ecemomics,1994(4).

[12]Scher F.M. The Theory of Contractual Incentives for Coat Reduction [J].The Quarterly journal of Eeonomics,1964,78(2).

猜你喜欢

古代文明(2022年3期)2022-07-09

疯狂英语·新读写(2020年3期)2020-06-06

甘肃教育(2020年20期)2020-04-13

当代水产(2019年7期)2019-09-03

消费导刊(2018年10期)2018-08-20

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国卫生(2016年6期)2016-11-23

中国卫生(2016年4期)2016-11-12

现代企业(2015年2期)2015-02-28

中国卫生(2014年4期)2014-12-06