Vasicek模型下的分数布朗运动模型的欧式期权定价

2012-11-05 07:35闫传鹏

浙江科技学院学报 2012年1期

闫传鹏

(浙江科技学院 理学院,杭州310023)

期权定价是金融数学研究的一个核心课题。自Black,Scholes和Merton于1973年给出期权的定价公式以来,金融衍生品的定价理论有了很大的发展。但在实际的金融市场中发现,标的资产价格过程具有长期依赖性和自相似性。近年来,分数Black-Scholes模型作为对古典的Black-Scholes模型的改进被提出来[1-3],并利用Wick积建立了相关的随机积分。但是,由于分数布朗运动(fractional Brownian motion,FBM)不具有鞅性,这样的市场存在无风险套利的机会,所以市场不再是完备的。T.H.Thao在2006年给出了分数Black-Scholes模型的一种逼近方法[4]。在文献[4]的方法下,P.Sattayat ham等[5]给出了带跳的分数布朗运动下股票的价格,T.H.Thao[6]得出了波动率是随机且由GARCH(1,1)给出的股票价格模型,梅正阳等[7]给出了利率为常数时欧式期权的定价公式。

1 Vasicek模型及分数布朗运动

在经典的B-S公式中,利率是一个常数。在金融市场中,利率是其变化的一个最基本的因素,具有在均值水平上下摆动的趋势,即均值回复。本研究考虑最简单的随机利率模型——Vasicek模型:

其中β,γ,σ1为非负常数,Wt为标准布朗运动。

分数布朗运动是一个Gaussian过程BH={BHt:0≤t≤T},其中H∈(0,1)为Hurst指数,数学期望和协方差分别满足

和

Black-Scholes模型有如下形式:

其中St为股票价格,μ,σ为常数。

由于Bt不是半鞅,T.H.Thao给出了如下一种逼近形式:

2 零息债券

考虑两种可交易资产:股票和零息债券,股票服从如下随机微分方程:

其中短期利率rεt服从 Vasicek模型:d rεt=β(γ-rεt)d t+σ1d Bεt。

首先给出在随机利率下零息债券P(t,T)的价格。当rt是确定函数时,零息债券的价值满足:

显然,P(t,T)=e-∫Ttr(s)ds;当rt是随机过程时,P(t,T)=P(t,rt,T)=E(e-∫Ttrsds|rt)。

在利率的逼近过程rεt下,由伊藤公式可知:

又因零息债券的贴现过程是一个鞅[8],所以上式中只含有d Wt项。由此可得偏微分方程:

且满足终端条件:

易知定解问题式(7)和(8)有如下形式的显示解:

其中

而且P(t,rεt,T)满足如下随机微分方程:

3 欧式看涨期权的定价

下面考虑欧式看涨期权的定价。

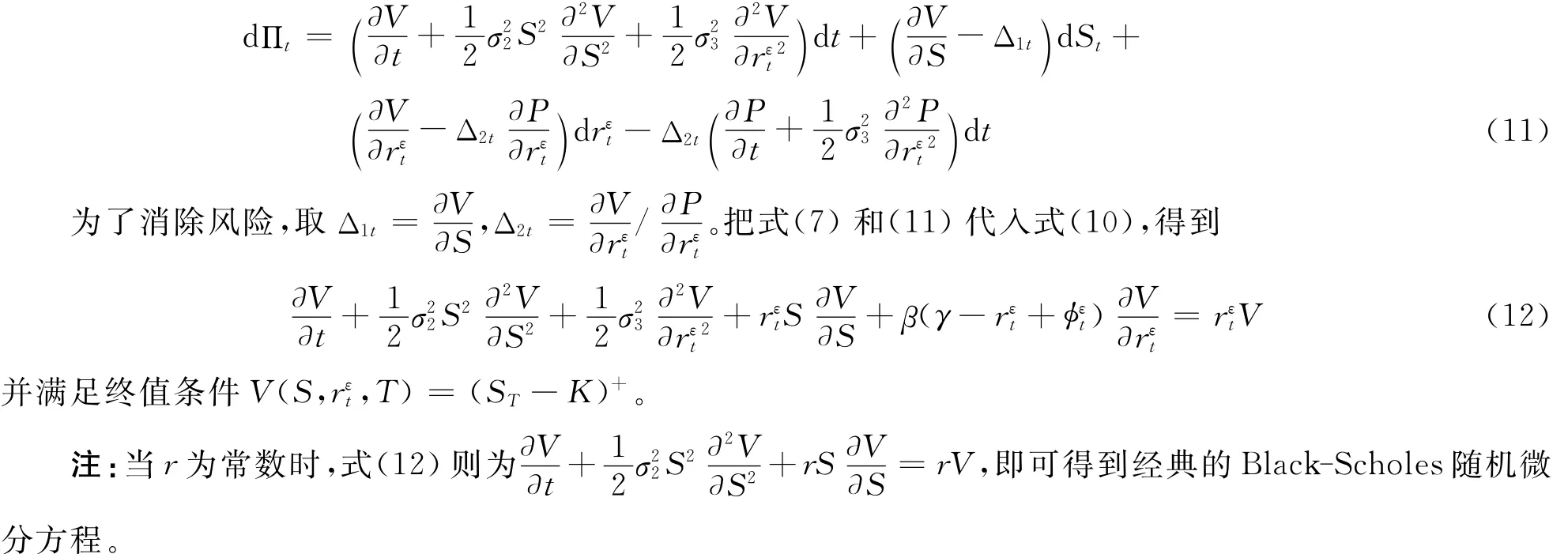

设V(St,rεt,t)是其在t时刻的价格,K是敲定价格,在到期日VT= (ST-K)+。利用Δ-对冲原理导出Vt满足的PDE。

考虑投资组合(St,Pt),其t时刻的价值为:

其中Δ1t,Δ2t分别为所持股票和零息债券的多头,使Πt在时间段[t,t+d t]内无风险,即

由伊藤公式知:

定理 V(St,rεt,t)是欧式看涨期权在t时刻的价格,则

其中

证明 把零息债券P(t,T)作为新的计价单位,作如下变换:

经计算得:

代入式(12),得

从而

其中

证毕。

注:1)当ε→0,即为经典的Black-Scholes欧式看涨期权定价公式;

2)由Call和Put的平价关系,可类似得到欧式看跌期权价格的公式。

[1] Elliot R J,Van Der Hoek J.A general fractional white noise theor y and applications to finance[J].Math Finance,2003,13(2):301-330.

[2] Hu Y,Oksendal B.Fractional white noise calculus and applications to finance[J].Infin Dimens Anal Quantu m Probab and Relat Top,2003,6:1-32.

[3] Bjöor k T,Hult H.A note on wick products and the fractional Black-Scholes model[J].Mathematics to Fiance,2005,9(2):197-209.

[4] Thao T H.An approxiamte approach to fractional analysis for Finance[J].J Nonlinear Analysis:Real Word Applications,2006,7:124-132.

[5] Sattayatham P,Intrarasit A,Chaiyasena A P.A fractional Black-Scholes model with ju mp[J].Vintnam of Jour nal Mat hematics,2007,35(3):1-15.

[6] Thao T H.Fractional integrated GARCH diff usion limit models[J].Jour nal of the Korean Statistical Society,2009,38:231-238.

[7] 梅正阳,杨玉孔.基于鞅方法的分数Brownian运动模型的期权定价[J].应用数学,2008,21(4):727-730.

[8] Privault N.随机利率模型及相关衍生品定价[M].韦晓,译.南京:南京大学出版社,2010.

猜你喜欢

桂林电子科技大学学报(2022年3期)2022-10-26

电讯技术(2022年3期)2022-03-27

河南科技学院学报(自然科学版)(2020年2期)2020-05-22

石材(2020年2期)2020-03-16

中国外汇(2019年15期)2019-10-14

少年漫画(艺术创想)(2019年6期)2019-10-12

中华建设(2019年8期)2019-09-25

中国外汇(2019年23期)2019-05-25

中学生数理化·高二版(2008年10期)2008-06-17