平行结转分步法配比性分析

2012-11-12 08:32龙文

中国乡镇企业会计 2012年5期

龙 文

平行结转分步法是将各步骤的成本按照最终完工产品和广义在产品进行分配,算出各步骤最终完工产品承担的份额然后平行结转到最终完工产品成本中。由于各步骤的成本不是逐步结转下来,所以本步骤的发生的成本与最终完工的产品成本在计算上出现了脱节,不能与其受益对象直接相对应,所以在理解平行结转分步法计算结果与其收益的配比上有较大的难度,甚至有些学者认为该方法在计算完工产品成本时费用和与其实际受益不一致,违背了谁受益谁负担的成本核算原则。那么平行结转分步法计算结果是否相配比?本文将从约当产量法方面,通过设计案例,从配比角度探讨完工产品成本的计算是否合理。本文先从成本的直接受益情况分析,然后从直接受益对象的完工情况进行分析、转化,最后分析最终完工产品成本的配比性。

为了清晰的分析费用的发生与受益对象对应的配比关系,在案例中做了合理的设计:一月份只有本月投入的一批产品的生产,主要是让二月份的期初余额和期初数量比较清晰反映出来。二月份是分析的重点,具有分析对象的代表性,二月份既有月初在产品,也有本月投产的产品,并且分别设定了完工程度,这样主要是为了具体的反映受益对象的受益程度。

设计案例如下:

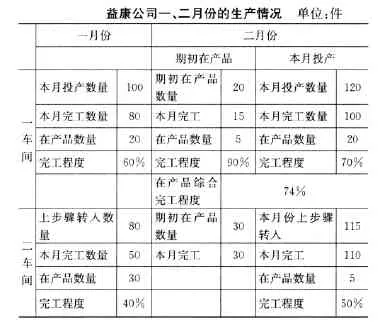

产品成本包括直接材料、直接人工、制造费用等。为了便于分析问题,本例中只以人工费为例进行分析,其他费用的分析基本相同。本例中,一车间一月份发生的人工费:2024元,二月份发生的人工费:2019元。以下是对一车间一、二月份本步骤的费用与其收益对象的分析:

一、一月份分析

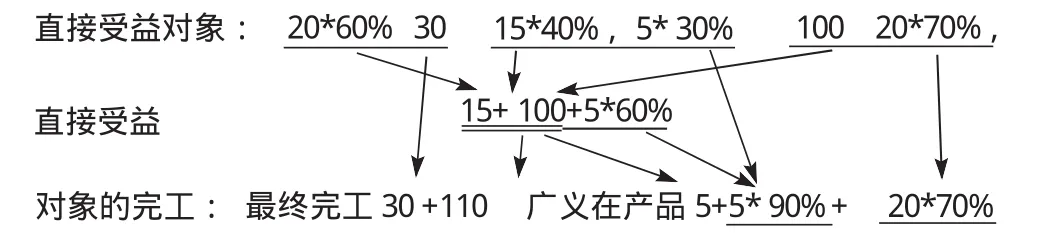

一月份一车间发生的人工费是2024元,从其生产来看,直接受益的对象有:1、一车间月末在产品20件,受益程度由投产到完工60%;2、在一车间已经生产完工的80件产品,受益程度是100%,其中30件停留在二车间,50件最终完。所以2024元的费用要由这100件产品的受益程度来分配,因此分配率=2024/(20*60%+30+50)=22是合理的,在产品(广义)约当是42(20*60%+30)件,承担的金额为42*22=924元,最终完工的产品50件,分配的金额为50*22=1100元。可见,这样的分配是相配比的,最终完工的50件产品在本步骤中受益的份额是1100元是合理的,符合谁受益谁负担的核算原则。同时我们也可以看到,期末在产品的成本924元是在本步骤20件完工60%的在产品和本月已经完工但停留在下步骤的30件产品的对应成本。工但停留在下步骤的30件产品的对应成本。一车间本月发生的人工费用为2019元,受益的对象是:1、期初在产品20件,其中15件由期初的完工程度60%到最终100%的完工,受益的完工程度40%,其中5件由期初的完工程度60%到完工程度90%,受益的完工程度30%,2、本月投入的120件产品,其中100件全部完工,受益程度由投产到完工程度100%,其中的20件完工程度70%,受益的完工程度70%。因而把期初的成本和本月的发生人工费按照受益对象综合配比,分配率是:(924+2019)/((20*60%+30)+(15*40%+5*30%)+(100+20*70%))=18,这里的924对应的直接受益对象是(20*60%+30),2019对应的直接受益对象是(15*40%+5*30%)+(100+20*70%)。以上分析图示如下:

?

2.从直接受益对象的完工程度进一步分析:

上述分配率:(924+2019)/((20*60%+30)+(15*40%+5*30%)+(100+20*70%))中,分母(也就是直接受益对象)简化后为:15+30+100+(5*90%+20*70%),由于在实际工作中一般不会分批记录各批产品的完工程度,而是通过综合的完工程度反映,在本例中通过计算在产品的综合完工程度为74%,因而上述受益对象可以进一步表示为:15+30+100+25*74%。从案例中我们知道15,30,100均为本步骤完工产品,其中140件是最终完工,5件是第二车间的在产品,因而以上直接受益对象从完工情况来看,直接受益对象15+30+100+25*74%可进一步分解为广义在产品为:25*74%+5(件),(最终)完工产品:140件。以上分析图示:

因此,从广义在产品和最终完工产品的角度去分配,分配率:(924+2019)/(25*74%+5+140)=18,完工产品承担的份额:140*18=2520元,广义在产品承担的份额:(25*74%+5)*18=423元,配比是合理的,这样的分配结果符合谁受益谁负担的成本核算原则。

二、二月份分析

二月份生产情况具有一定代表性,既有期初在产品也有本月投入产品的生产。

1.从直接收益对象分析:

通过前面一月份的分析,二月份的期初成本924元是本步骤完工程度为60%的20件在产品和本月已经完

[1]汤乐平、高丽萍,《成本会计》,高等教育出版社.

[2]徐哲、解建秀,《成本会计》,电子工业出版社.

[3]曲芳芳,《平行结转分步法下约当产量法运用之我见》,财会月刊2011年第10期总第578.

[4]熊永忠,《平行结转分步法采用约当产量计算之改进》,财会月刊2010年13期.

猜你喜欢

建筑与预算(2022年12期)2023-01-09

四川水力发电(2022年6期)2022-12-30

智能制造(2021年4期)2021-11-04

湖南税务高等专科学校学报(2021年4期)2021-08-30

今日农业(2020年23期)2020-12-31

中学生数理化·中考版(2020年10期)2020-11-27

小学生学习指导(中年级)(2018年11期)2018-11-29

意林(2018年3期)2018-03-02

农村农业农民·B版(2018年11期)2018-01-28

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27