金融危机后我国公共投资与经济增长关系研究

2012-11-20 06:49焦福龙李亚男

枣庄学院学报 2012年6期

焦福龙,李亚男

(安徽财经大学 经济学院,安徽 蚌埠 233030)

一、引言

我国现阶段实行的是以公有制为主体,多种所有制经济共同发展的基本经济制度。不同于其它市场经济国家,我国政府对经济有更多的控制与影响。1997 年亚洲危机爆发后,我国政府有意意识的利用扩大公共投资的政策维持和促进经济增长。2008 年金融危机中我国推出了4 万亿的投资计划,其中接近2 万亿投资用于铁路、公路、机场和城乡电网建设,又一次通过政策的实施表现出政府希望通过扩大公共投资促进经济增长的意愿。2008 ~2011 年政府公共投资的数额为47569. 27亿 元、67371. 43 亿 元、79833. 6 亿 元、84397. 56 亿元。与之相对应的是经济增长数据同样保持在较高水平,2008 ~2011年我国GDP 增长率分别为9.6%、9.1%、10.4%、9.2%。从数据上来看公共投资与经济增长率保持高度正相关性,但我们不能轻易的判定公共投资是经济高速增长的原因。

目前理论界对公共投资与经济增长的关系有两种观点,一部分学者认为公共投资促进经济增长。Aschauer (1989)把公共投资单独从生产函数中分离出来,发现公共投资特别是其中的基础设施投资对推动宏观经济增长以及私人部门发展具有积极意义,认为美国20 世纪70 年代生产率的下降的原因是基础设施投资不足[1]。Aschauer(2000)又对46 个中低收入国家1970 ~1990 年的数据进行了研究,发现这段时期公共投资的数量和使用效率会使人均产出在20 年内增长2.9%,公共投资产出弹性为0. 24,私人投资产出弹性为0.45[2]。

Barro(1990)将公共投资引入到企业的生产函数当中[3],建立起分析公共投资的模型方法,认为公共投资能促进经济内生增长。Barro(1991)使用98 个发达国家和发展中国家1965 ~1985 年的数据进行实证分析,发现政府公共投资和经济增长之间存在正向关系[4]。

Senhadji(2000)利用28 个发展中国家1981 ~1991 年的数据估计,发现公共资本积累对GDP 增长具有正的贡献率,它对GDP 的边际影响约是私人资本的1/2[5]。

另外一些学者认为公共投资阻碍了经济增长,存在挤出效应。Mila et al(1996)对美国1970 ~1983 年48 个州的综合数据进行了研究[6],按照内容把公共投资划分为三类,三类公共投资并没有体现出任何显著的正效应。Baffes and Shah(1998)对公共投资结构进行了分析,认为政府在科学和教育资本上的投入具有很大的产出弹性,私人投资和劳动力的产出弹性小一点,而基础设施的产出弹性是其中最低的[7]。Cavallo and Daude(2008)对公共投资的效应的研究也得出了悲观的结论,运用动态面板数据模型收集了116 个发展中国家1980—2006 政府公共投资与私人投资的数据并进行了分析,发现公共投资存在很明显的挤出效应[8]。

1997 年亚洲金融危机以来,国内学者开始注重研究公共投资对经济增长的影响。马拴友(2000)回归分析我国1981 ~1998 年公共投资与经济增长的数据,得出在公共投资存在的前提下经济增长是规模报酬递增的结论[9]。刘溶沧、马拴友(2001)进一步分析了赤字、国债与利率、私人投资和经济增长的关系,发现我国的赤字与国债规模并没有产生挤出效应[10]。刘国亮(2002)将公共投资与非公共投资进行对比,发现公共投资比非公共投资有更大的产出弹性[11]。张海星(2004)从公共投资结构出发,把公共投资区分为公共物质资本投资、公共人力资本投资及R&D 投资,发现三种公共投资具有不同程度的正向经济增长效应[12]。

国内学者的研究大多得出了公共投资促进经济增长的结论,这是因为大部分的学者研究公共投资与经济增长关系时大都选取改革开放之后的年度数据进行回归,从总体上来看公共投资对经济增长作用明显。但是随着我国公共投资存量的增加,公共投资的边际产出将会下降,对经济增长的促进作用可能减弱。为明确现阶段我国公共投资与经济增长之间的关系,有必要将公共投资与经济增长关系重新进行检验。

二、金融危机后公共投资与经济增长实证研究

2008 年国际金融危机中我国政府实施了新一轮的经济刺激计划,本文认为对这一时期进行检验可以更好的反映现阶段我国公共投资与经济增长的关系。因此选取2008 ~2011 年这一时间段考察,为了保证检验数据的充足性,采用2008 年1 月至2011 年12 月的月度数据进行实证分析。

(一)指标选择和指标数据处理

本文数据主要来自历年《中国统计年鉴》、国家统计局网站和中国人民银行网站。使用Eviews 软件进行计量分析,下面对选取的指标进行说明。

本文采用刘国亮(2002)对公共投资的划分方法,将公共投资(G)划分为在国家统计局公布的各行业固定资产投资表中投入在电力燃气及水的生产和供应业、交通运输仓储和邮政业、科学研究技术服务和地质勘查业、水利环境和公共设施管理业、居民服务和其他服务业、教育、卫生社会保障和社会福利业、文化体育和娱乐业、公共管理和社会组织等行业的投资;私人投资(P)是除这些行业以外的投资。另一个重要的变量就是经济发展水平(Y),由于研究选取的是月度数据,而我国在2003年统计制度改革之后不再公布月度国民经济增长情况,所以本文选取月度工业增加值①指标代替。

由于增加公共投资可能占用资金并对利率产生影响,本文将社会资金供求状况和利率水平两个变量作为控制变量加入模型之中。其中社会资金供求变化状况(CR)用金融机构资金来源与资金需求比表示②。由于我国商业银行存贷款利率仍然是央行规定,并不能反映真实利率的变动情况,而银行同业拆借市场和债券回购市场的利率是完全开放的,为全面反映资本市场利率的变化情况,本文使用三个月银行同业拆借利率和三个月银行间债券回购利率的月度数据的加权平均数来代替利率水平(R)。

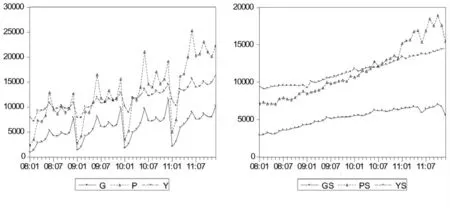

在统计月度公共投资、私人投资和工业增加值数据时,发现这几个变量均有明显的季节性变化趋势,如图1 所示。为避免短期数据的生产周期、假期或季节因素等对模型结果造成影响,本文采用移动平均法对这些变量进行季节调整,经过调整各 变量的季节趋势大大减轻,如图2 所示。

图1 季节调整前的公共投资、私人投资和工业增加值数据(左)图2 季节调整后的公共投资、私人投资和工业增加值数据(右)

(二)公共投资对经济增长的实证分析

1.建立模型

Aschauer(1989)最早利用生产函数法研究了公共投资和经济增长的关系,把公共投资单独从总量生产函数中分离出来,把资本区分为公共投资与私人投资。本文借鉴他的方法,把经济增长看作是公共投资、私人投资的函数,并且加入社会资金供求变化状况(CR)和短期利率(R)作为控制变量。模型可表示为:

改写成计量模型为:

由于模型中变量性质差异较大,对变量进行自然对数变换能够方便的进行计量回归。其中α 为常数,γi为各变量系数,ε 为随机误差项。

2.模型结果

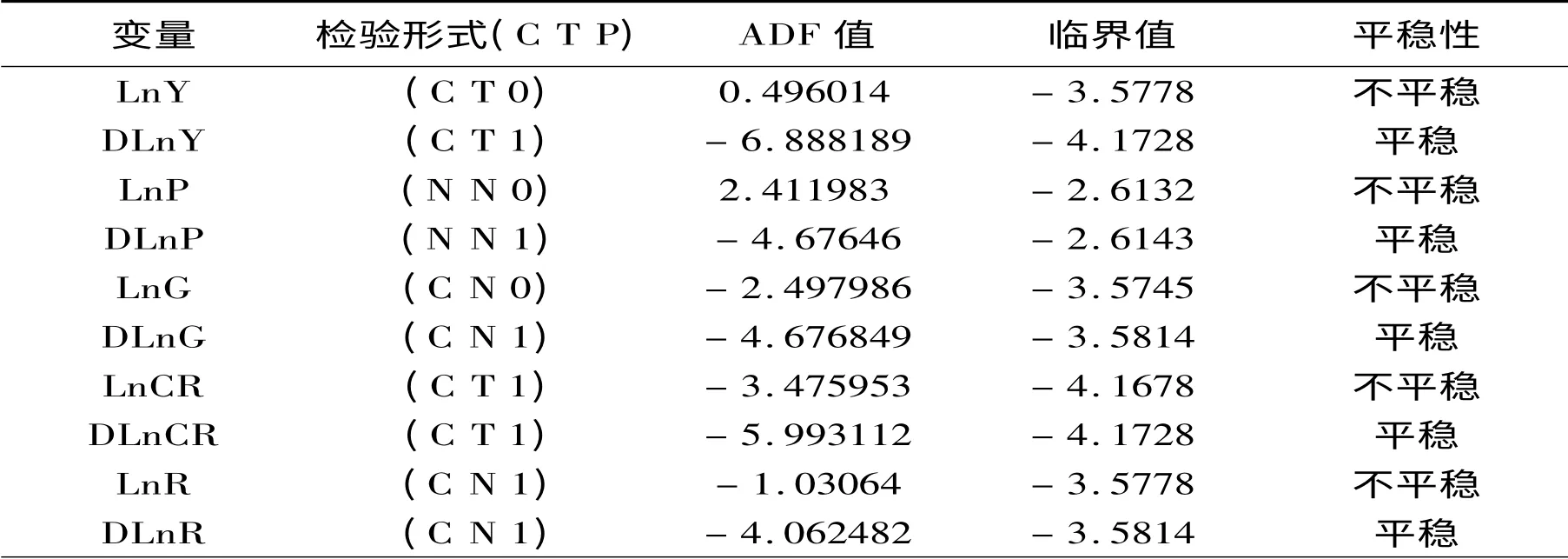

在对时间序列数据进行回归分析的时候,由于变量之间通常带有明显的时间趋势,如果直接对其进行检验,可能存在“伪回归”的问题。因此,本文使用VAR 模型考察公共投资对经济增长的影响。首先对变量进行平稳性检验,检验结果如表2 所示。由表中的结果可以看出,变量LnY、LnP、LnG、LnCR、LnR的检验统计量大于临界值,说明它们是非平稳序列,而它们各自的差 分 序 列DLnY、DLnP、DLnG、DLnCR、DLnR为平稳序列。因此可以用协整检验来判断它们是否存在长期的协整关系。

表1 变量的平稳性检验结果

在协整分析中,对变量进行平稳性检验后还需要确定模型的最优滞后期。由于所选变量时间段较短不能进行较长期数的滞后期检验,因此只使用AIC 准则这一种方法进行检验,发现滞后2 期的AIC 值最小,为- 16.66。表3 给出了协整检验结果。

表2 变量Johansen 协整检验结果

协整检验结果显示,无论是在1%还是5%的显著性水平下都拒绝了变量之间不存在协整关系的原假设。虽然在5%的显著性水平下拒绝了存在一个协整方程的原假设,但是在1%的显著性水平下通过了检验,可以判断变量之间存在长期的协整关系,进一步可以得到标准化的协整方程(方程下面括号内数字为标准差)

协整方程中公共投资对经济增长影响系数为0.0223,私人投资对经济增长影响系数为0.0654。从影响系数可以看出,公共投资对经济增长的促进作用小于私人投资对经济增长的促进作用。在对我国公共投资现状的分析中可知,现阶段我国公共投资数量不断增长,根据边际产出递减规律这必然导致公共投资对经济的促进作用减弱;从公共投资结构来看,公共投资在基础设施方面比例过大,在教育和科研方面投入比例太小也是公共投资促进经济增长作用减弱的重要原因。

方程中社会资金供求变化状况的系数为-0.0115。社会资金供给状况反映了资金的使用效率,与经济增长负相关,指标的数值越高表明资金的使用效率越低,数值越低表明资金的使用效率越高。虽然公共投资的扩张提高了社会资金使用效率,但是公共投资数量的扩大需要信贷支持,可能与私人资本产生竞争,挤出部分私人投资。2011 年6 月1 日中国人民银行公布的《2010 年中国区域金融运行报告》指出,根据人民银行对2008 年以来全国各地区政府融资平台贷款情况的专项调查显示,截至2010 年年末,各地区政府融资平台贷款占当地人民币各项贷款余额的比例大致为30%。与之相对应的就是,虽然我国在金融危机后实行了宽松的货币政策,中小企业贷款仍然困难。

协整方程中短期利率的系数为0.0141,利率水平与经济增长正相关,这说明利率水平的变化与经济周期一直,公共投资对利率的影响不显著。

三、政策建议

2008 年国际金融危机以来,我国经济仍然保持了高速增长的状态,扩大公共投资的政策虽然在一定程度上带动了经济增长,但是通过本文的研究发现,只靠公共投资拉动经济增长是不可持续的,为保持未来中国经济的高速增长,建议政府尝试采取以下措施:

(一)改善公共投资结构,控制基础设施投资规模,增加教育、科研和公共服务投入。目前我国基础设施建设已经比较完善,对经济增长的正外部性效应在减弱,而教育和科学研究的投入能够促进科学技术的进步、提高一个国家的创新能力,在长期中有利于生产效率的提高,经济将从中受益。

(二)公共投资适时转向社会保障、医疗卫生等民生类投入。从福利角度看,鉴于目前我国公共投资存量较高,增加公共投资给公民带来的边际福利小于民生投入给公民带来的边际福利。公共投资转向民生投入有利于提高公民生活水平。

(三)促进经济增长模式由投资型向消费型转变。以扩大公共投资政策替代消费拉动经济增长的做法,使经济进入投资——经济增长——投资的循环当中,提高公民收入水平和消费水平被放在次要的位置,公民无法享受到经济增长带来的好处。为保证公民分享到经济发展的利益,就要减少财政收入占GDP 的比重,同时将部分公共投资用于完善社会保障制度、解决公民医疗和养老等问题、努力提高公民收入水平,这些措施的实施可以有效的促进消费,实现经济增长方式由投资型向消费型转变。消费与收入相互促进,经济增长将进入一个良性循环的过程。

注释

①由于2006 年后我国不再公布月度工业增加值,只公布月公布增长率,文中使用的月度工业增加值由2006 年的月度数据和随后几年的增长率推算得来.

②数据来自中国人民银行公布的金融机构信贷收支表。资金来源方面包括金融机构存款和金融债券,资金需求方面包括金融机构贷款和有价证券及投资,本文用资金来源与资金需求差与资金需求比来反映社会资金的供求状况,指标数值越高表示资金供求压力越小.

[1]David Alan Aschauer. Is Pubic Expenditure Productive?[J].Journal of MonetaryEconomics,1989,23(2),Papers.177 -200.

[2]David Alan Aschauer. Do States Optmize?Public Capital and Economic Growth[J]. Annals of Regional Science,2000,(34),Papers.343 -363.

[3]Robert J . Barro. Government Spending in a Simple Model of Endogenous Growth[J]. Journal of Political Economics,1990,(98),Papers.103 -125.

[4]Robert J. Barro. Economic Growth in a Cross Section of Countries[J]. Quarterly Journal of Economics,1991,(106),Papers.407 -443.

[5]Senhadj. A Sources of Economic Growth:An Extensive Growth Accounting Exercise[R]. IMF Staff.2000,(47),Papers.129 -157.

[6]Teresa Garcia.Mila and Therese J. McGuire and Robert H. Porter. The Effect of Public Capital in State-Level Production Functions Reconsidered[J]. The Review of Economics and Statistics,1996,(78),Papers.177 -180.

[7]John Baffes and Anwar Shah. Productivity of Public Spending,Sectoral Allocation Choices,and Economic Growth[C].World Bank Economic Development and Cultural Change,1998,Papers.291 -304.

[8]Eduardo A. Cavallo,Christian Daude. Public investment in developing countries:ablessing or a curse?[R]. BID Research Department Working paper,2008.

[9]马拴友.中国公共资本与私人部门经济增长的实证分析[J].经济科学,2000,(6):21 -26.

[10]刘溶沧,马拴友.赤字、国债与经济增长关系的实证分析——兼评积极财政政策是否有挤出效应[J].经济研究,2001,(2):13 -19.

[11]刘国亮.政府公共投资与经济增长[J].改革,2002,(4):80 -85.

[12]张海星.公共投资与经济增长的相关分析—中国数据的计量检验[J].财贸经济,2004,(11):43 -49.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

电子制作(2018年16期)2018-09-26

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

山东工业技术(2016年15期)2016-12-01