我国全社会固定资本存量的总量估算

2012-11-30 03:38郭志广

郑州轻工业学院学报(社会科学版) 2012年5期

郭志广

(西南财经大学 经济学院,四川 成都 611130)

资本作为人类经济活动的基本要素之一,不管是在古典经济理论中还是在新古典经济理论中,其对经济增长的作用都得到了充分的肯定。在我国当前经济发展过程中,从生产要素对我国经济增长的贡献率来看,资本也远远超过了其他生产要素。现代经济增长理论在注重技术、人力资本和制度安排对经济增长的重要作用的同时,也十分肯定资本在经济增长方面的重要作用。资本服务的测量是开展经济研究的重要前提条件,这些研究包括经济增长研究、全要素贡献率(TFP)测量、估计建筑和设备投资函数以及估计潜在总产出等。正因为资本服务的测量是诸多研究的前提,国内外诸多学者对此问题也进行了深入的研究。但正如英国经济学家约翰·理查德·希克斯所言,“资本测量是经济学家交给统计学者们最困难的任务”。[1]究其原因在于我们无法找到一个完全的资本租赁市场,以获得直接的资本服务数量。针对这一困难,对该问题的研究,国内外的相关学者通常是假定资本服务和资本存量正相关,在对资本存量进行测量的基础上,按照一定的比例关系测算出资本服务的值。[2]对该问题的研究最常用的方法是Goldsmith于1951年提出的永续盘存法(PIM),世界经济合作与发展组织(OECD)1993年与1999年两本《生产率核算手册》中介绍的资本测量方法成为了OECD各成员国开展资本测量工作的重要指导。资本存量的准确测度是进行其他相关研究工作的基础,所以对我国现有的资本存量进行准确的测试显得尤为重要。

国内学者对我国资本存量的测度工作基本上可以分为两大类:一类是总量层面上的测量,另一类是既有总量研究也有行业层次上的研究。从事总量层面上研究的学者主要有张军扩、贺菊煌、Gregory C.Chow、张军等[3-6]。对于第二类,其研究学者主要有黄勇峰、孙琳琳、王益煊等[7-9]。这些研究由于测量方法和数据来源不同,以及统计口径的差异,其结果也相距甚远。在没有官方的统计资料佐证的情况下很难判断哪个准确。如贺菊煌、Gregory C.Chow、张军等[4-6]测算的我国1952年资本存量(1952年价格)分别为679亿元、1030亿元、800亿元,差距较大。在使用的测量方法上和数据使用上各位学者也不尽相同,黄勇峰、孙琳琳、王益煊等[7-9]用的是PIM 法,而其他学者都没有使用PIM法。本文拟对这些测量研究进行比较,运用PIM法对我国总量资本存量做进一步的测算。

一、资本存量K的估算方法

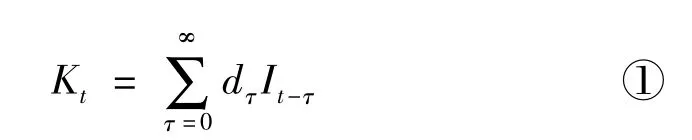

测算资本存量的方法最基本方法是PIM法,其基本公式为

式中,Kt为第t期的社会资本存量,dτ为役龄为τ的资本品的有效系数,It-τ为t-τ年前的投资额。dτ用来表示旧资本品相对于新资本品的有效程度,通常假设新资本品的效率为1,且随着资本品役龄的增加,资本品的有效程度不断下降,直至退役,效率退减为0。

但国内的诸多学者在此基础上对该公式进行了调整,基本形式为

国内大多数做总量资本存量估计的学者是以公式②为基础再进行变形,但在具体处理上相差较大,比较有代表性的有:

贺菊煌[4]和张军等[6]的计算公式

Gregory C.Chow[5]与李治国等[10]的计算公式

王小鲁等[11]的计算公式

何枫等[12]的计算公式

在资本品有效系数呈几何下降的假定下,孙琳琳、黄勇峰、王益煊等[2,7,9]运用 PIM 法对我国资本存量进行了估算。

从国内学者的研究方法来看,多是采用永续盘存法,差异仅仅在于对折旧的处理和净增资本存量的处理方法不同。永续盘存法在1951年由Goldsmith提出后,被广泛应用于OECD国家。在20世纪七八十年代,OECD部分成员国根据永续盘存法对各国的资本存量做了大量的官方统计工作,联合国在1993年的NSA中也要求用永续盘存法进行资产负债的核算。基于该方法的权威性和成熟性,本文也采用此方法进行资本存量的核算。

从国内现有的研究可以看出,资本存量的测量主要有4个关键点:基期资本存量的估计、固定资本价格指数的确定,投资数据的选择以及折旧或资本相对效率的处理。下面将分别从这4个方面进行阐述。

二、资本存量估计

1.基期资本存量的估计

对基期的选择,国内的大部分研究一般选定1952、1978和1980三个年份作为研究的基期。本文将基期确定为1978年,并将1978年的价格确定为不变价格。

由于我国早期资本存量数据的缺失,众多学者所采用的估计方法都是推算法。贺菊煌[4]认为1964—1971年和1971—1978年这两个时期,我国的经济体制和经济政策比较稳定,据此假定这两个时期的生产性资本的平均增长率相等,运用迭代法推算出1952年的资本存量为946亿元(1990年价)。Gregory C.Chow[5]根据我国 1952 年至 1985年的固定资产净值历史数据,估计出1952年我国全社会固定资产存量为582.76亿元(1952年价),农业资本存量为450亿元(1952年价),不含土地的全社会固定资本存量为1030亿元(1952年价)。而王小鲁等[11]对资本存量的推断未说明方法,只是说“根据反复推算将1952年的资本存量设为1600亿元(1952年价)”。张军等[6]根据上海市的历史数据“1952年上海拥有的经营性固定资产原价末数为33.65亿元”,同时假定“上海市拥有的资本存量、上海市投资、上海市GDP三者与全国资本存量、全国总投资、全国总GDP的比例大致相等,进而推测1952年全国的资本存量是上海市的20~30倍”,文中说取25倍估计全国的固定资本存量在673亿元左右(1952年价)——经数据比较实际采用的20倍计算。同时运用Tang Anthong[13]估计的1952年我国农业资本的估计数据112.9亿元,认为1952年我国资本存量为800亿元左右(文中言明不含土地,1952年价)。何枫等[12]对我国资本存量估计沿用张军扩[3]的方法——资本产出比计算的方法来计算1952年的资本存量,在假定1953年资本产出比为3.478的基础上,对我国1952年资本存量进行了估计,结果为5428.26亿元(1990年价)。

黄勇峰、孙琳琳等[7-8]根据1952年以前的中国GDP数据序列,并利用投资占GDP的比重推导出了我国早期的年度投资数据流,并用PIM法推导出1978年的建筑资本存量为4714.05亿元,设备资本存量为1107.61亿元,合计5811.26亿元(1978年价)。孙琳琳等[2]以1980年作为研究的基期,估计的结果为建筑资本存量为5132.1亿元,设备资本存量为1827.251亿元,共计6959.35亿元(1980年价)。王益煊等[9]把基期定位于1990年估算了1981—1998的时间序列数据,估计出1981年的资本存量净额为21243.4亿元(1990年价)。根据后面估计的需要,由 Gregory C.Chow[5]估计可知,固定资产的积累指数在1952—1978年间将基本保持不变,所以本文直接采用1978年年末的资本存量值11292亿元(1978年不变价)作为初始资本值。

2.固定资本价格指数的确定

《中国统计年鉴》自1992年开始公布固定资产投资价格指数,因此1992年以前的投资价格指数数据无法从官方统计资料中直接获取,研究者要么采用其他指数替代要么用其他几种指数拟合。谢千里等[14]通过对建筑安装指数与设备指数的加权平均构造了固定资产价格指数。吴方卫[15]则根据1992年后官方公布的固定资产投资价格指数,通过回归分析得出了固定资产投资价格指数与生产资料出厂价格指数之间的关系,并利用这个估算结果,用1992年以前的生产资料价格指数数据对固定资产价格指数进行了拟合,得出了全国的固定资产价格指数。贺菊煌[4]和 Gregory C.Chow[5]、张军等[16]则回避了固定资产投资价格指数,利用了生产性积累指数对我国资本存量进行了估计。李治国等[10]根据《上海市统计年鉴2001》附录中历史资料,计算出上海市的固定资产投资价格指数。文中认为上海市的固定资产投资及投资价格指数的变动情况与全国的两者变动情况基本一致,并用全国1991年以来的固定资产投资价格指数序列对上海市固定资本投资价格指数进行回归得出两者间的关系,进而运用这一关系估算了1952—1990年的全国固定资产投资价格指数,最后利用估算结果与官方公布的固定资产投资价格指数序列,构造了1978—2000年完整的固定资产投资价格指数序列。张军等[6]则直接运用上海市固定资产投资价格指数来代替全国的固定资产投资价格指数。何枫等[12]同样也是通过回归分析的方法来推导出资本平减指数,利用《中国国内生产总值核算历史资料:1952—1995》提供的资本平减指数与商品零售指数数据,对两者进行回归,进而估算出1996—2001年资本平减指数,结合文献中的提供的1952—1995的资本形成指数与固定资本形成指数,得到了历年的资本形成总额与固定资本形成总额数据序列。黄勇峰、孙琳琳等[7-8]把固定资产投资划分为建筑投资与设备投资两部分,相应地使用了建筑投资价格指数和设备投资价格指数两个指数序列分别计算。本文利用《中国国内生产总值核算历史资料1952—2004》提供的1952年资本形成总额和资本形成指数来计算1978—1990隐含价格指数,2004年以后的用统计年鉴上提供的投资价格指数,并对两者换算成统一的价格指数(以1978为基期),测算的1978—2000年固定资本存量(含土地资本不含人力资本)见表1。

3.投资数据的选择

可供选择的投资数据有固定资产投资数据、固定资产形成数据、积累数据和新增固定资产数据。根据统计年鉴对这几个概念的界定,可以看出这几个概念之间的关系:“固定资产积累额等于固定资产形成与折旧之差,固定资产形成等于固定资产投资减去退役的资本品价值加上土地改良投资。[2]可见,从PIM的方法论上,这几个数据都或多或少与PIM的要求有一定的差别。固定资产积累额和固定资产形成两个数据都去除了折旧,是符合PIM要求的,但这里的折旧是会计意义上的折旧,不是资本效率意义上的折旧,两者之间存在一定差异。我国1990年代统计体系建立之后,1993以后不再公布积累数据。新增固定资产投资似乎是与PIM要求比较接近的概念,但有些项目不是在一年就建成的,甚至建成期很长,当期的货币投资额不能在当期形成可以利用的资本。而且《中国统计年鉴》只有1995以前的全社会新增固定资产数据。由于中国统计制度的变革,统计指标与统计口径也在不断发生变化,但《中国统计年鉴》中一直公布着固定资产投资与固定资产形成两组数据,而且固定资产投资数据也从行业和资产两个角度进行了分类,比较切合PIM的要求。

在1993年以前的统计中公布了积累数据,贺菊煌[4]和 Gregory C.Chow[5]的研究则运用了积累额进行表示新增资本的净投资。*积累额是指在一年之内,国民收入使用额中用于社会扩大再生产和非生产性建设以及增加社会生产性和非生产性储备的总额。其物质形态为一年内物质生产部门和非物质生产部门新增加的固定资产(扣除固定资产磨损价值)和流动资产。积累总额也可分为固定资产积累和流动资产积累两部分。张军等[6]同样是用了生产积累数据来推算历年的资本存量。但由于1993年后积累数据无法从官方统计中资料获取,张军等[6]假定“1993年以后生产性积累的增速与全社会固定资产投资的增速仍然保持一致”,从而拟合出1993年以后的生产性积累数据。而何枫等[12]使用了资本形成总额数据,根据文中的解释,资本形成总额包含了固定资本形成与存贷两部分,但没有涉及投资。王小鲁等[11]认为我国固定资产投资中存在着大量浪费,对于1980年前的情况他们运用全社会固定资产投资与投资交付使用率之积来计算固定资本形成,对1980年后则直接使用固定资本形成总额*固定资本形成总额指生产者在一定时期内获得的固定资产减去处置的固定资产的价值总额。固定资产是通过生产活动生产出来的,且其使用年限在一年以上、单位价值在规定标准以上的资产,不包括自然资产。可分为有形固定资本形成总额和无形固定资本形成总额。有形固定资本形成总额包括一定时期内完成的建筑工程、安装工程和设备工器具购置(减处置)价值,以及土地改良、新增役、种、奶、毛、娱乐用牲畜和新增经济林木价值。无形固定资本形成总额包括矿藏的勘探、计算机软件等获得减处置。。黄勇峰、孙琳琳、王益煊等[7-9]则从行业的角度进行了处理,使用了行业层面的固定资产投资数据,在固定资产投资数据类型上并不包括土地投资和存货投资。由以上可以看出,各个学者的统计口径存在很大差异,统计结果大相径庭。

根据前面的论述,本文的核算方式采取PIM法,投资数据采用全社会固定投资。根据统计年鉴的数据全社会固定资产投资划分为建筑安装工程、设备工具器具购置和其他三部分。基于中国统计年鉴提供的只有1981年以后的数据,本文假设1978—1980年的固定资本投资三部分的比例基本与1981—1985年的比例一致,从而推算出1978—1980年的全社会按构成分的固定资本投资,并用投资价格指数进行平减,结果见表1。

4.折旧或资本相对效率的处理

由于采用的数据不同,资本积累额和资本形成数据已经包含了折旧,所以贺菊煌、张军、何枫等[4,6,12]在进行资本存量测量时都回避了折旧处理问题。而王小鲁等[11]在使用资本形成数据时,采用了官方公布的会计意义上的5%的折旧率对资本存量进行折旧处理。李治国等[10]则采用了对折旧直接计算的方法,1978—1993年的年折旧则采用了GDP核算中方法,1994年以后折旧数据直接来自于统计资料。

黄勇峰、孙琳琳、王益煊等[7-9]在对资本存量进行估计时,都采用了相对效率几何下降的方式。黄勇峰、孙琳琳等[7-8]在假定建筑寿命40年、设备寿命16年的前提下,得出建筑折旧率为8%和设备折旧率为17%的结论。孙琳琳[8]以汽车寿命10年为假定前提,估算了汽车的资本存量,认为汽车折旧率为26%。王益煊等[9]采用了余额递减率与使用年限对我国固定资产折旧率按行业进行了估计。城镇住宅、农村住宅、非住宅类建筑、机器设备、市政建设、役畜产品和其他7类的折旧率分别为0.8%、1.5%、0.9%、3.6% ~13.8%、3.6%、11%和 1.5%。

本文同样采用几何相对效率下降模式,假设资本品的相对效率在役期内呈几何下降,则相对效率和资本重置率为

由于相对效率几何下降条件下资本重置率为常数,等于折旧率,故资本存量的估算公式为

本文将中国建筑和设备的寿命分别假定为40年和16年,在几何相对效率下降的假设下,借用李京文等[17]利用残值率和寿命期的方法,对固定资产折旧率进行估算。基于我国法定的残值率为3%~5%,由此假定新资本品在期寿命终了时的相对效率为3% ~5%,设R为残值率,T为资本品的寿命,据此我们得出折旧率计算公式

根据前面资本寿命的假设残值率按3%计算,由⑨式计算得建筑类的折旧率为8.3%,设备类的折旧率为19.6%。根据本文对资本数据的选取其他类的折旧率借鉴王益煊等[9]的结果按 1.5%计算。

三、估计数据的比较

与张军、王小鲁等[6,11]的数据进行比较,本文的测算结果相对于张军等的测算结果偏小,而与王小鲁的测算结果比较接近。产生的原因主要有以下两个方面。

从数据选择来看,张军等在文中假定20世纪50年代初,上海市拥有的资本存量、上海市投资、上海市GDP三者与全国资本存量、全国总投资、全国总GDP的比例大致相等,进而推断出1952年全国的资本存量是上海市资本存量的20~30倍并取中间数25倍,估计全国的资本存量在673亿元左右。而本文用的是 Gregory C.Chow[5]估计的结果,即1952年我国全社会固定资产存量为582.76亿元(1952年价),这两个估计的起始点数据就存量一定的差异,且前者大于后者。同时,由于中国经济呈现的不平衡性,用1950年代初的上海的资本存量状况去推断全国的资本存量情况,就会出现一定的高估。

除了起点差异之外,本文与张军等所使用的数据类型也存在不同,张军等使用的数据是积累数据(1993年之后的是作者推测的),而本文使用的数据是固定资产投资数据,并对此数据进行了折旧处理。

表1 我国1978—2000年固定资本存量(含土地资本不含人力资本)测算结果

从对折旧的处理来看,本文对折旧的处理采用的是分类折旧,建筑类的折旧率为8.3%,设备类的折旧率为19.6%,其他类按1.5%计算。而张军等在对资本存量进行核算时,使用的数据是生产性积累数据,由于该数据中已经包含了折旧,故在文中回避了对折旧的处理。但由于我国统计体系发生了改变,1993年之后,新的统计体系已不再公布积累数据,张军等对1993年之后的积累数据进行了处理,文中认为从1954—1993年期间,全社会固定资产投资和生产性积累的增长率的波动形态极为相似,并以此假设1993年以后生产性积累的增速与全社会固定资产投资的增速两者的变动具有内在的一致性,进而利用这一假定对1993年以来的历年生产积累数据进行了拟合。所以两种不同的折旧处理方式,也导致了两者测算结果的差异。

[1][英]约翰·理查德·希克斯.价值与资本[M].薛蕃康,译.北京:商务印书馆,2010:8.

[2]孙琳琳,任若恩.资本投入测量综述[J].经济学(季刊),2005(4):5.

[3]张军扩.“七五”期间经济效益的综合分析[J].经济研究,1991(4):10.

[4]贺菊煌.我国资产的估算[J].数量经济技术研究,1992(8):25.

[5]Gregory C Chow.Capital formation and economic growth in China[J].The Quarterly Journal of Economics,1993(3):809.

[6]张军,章元.对中国资本存量K的再估计[J].经济研究,2003(7):37.

[7]黄勇峰,任若恩,刘晓生.中国制造业资本存量永续盘存法估计[J].经济学(季刊),2002(2):163.

[8]孙琳琳,任若思.中国资本投入和全要素生产率的估算[J].世界经济,2005(2):3.

[9]王益煊,吴优.中国国有经济固定资本存量初步测算[J].统计研究,2003(5):40.

[10]李治国,唐国兴.资本形成路径与资本存量调整模型——基于中国转型时期的分析[J].经济研究,2003(2):34.

[11]王小鲁,樊纲.中国经济增长的可持续性[M].北京:经济科学出版社,2000.

[12]何枫,陈荣,何林.我国资本存量的估算及相关分析[J].经济学家,2003(5):29.

[13]Tang Anthong.Chinese Agriculture:Its Problem and Prospects[R].Vanderbit University,1981.

[14]谢千里,罗斯基,郑玉歆.不同类型企业间技术开发活动要素配置的比较分析[J].数量经济技术经济研究,1993(4):36.

[15]吴方卫.我国农业资本存量的估计[J].农业技术经济,1999(6):34.

[16]张军,吴桂英,张吉鹏.中国省际物质资本存量估计1952—2000[J].经济研究,2004(10):35.

[17]李京文,郑玉歆,薛天栋.中国生产率变动趋势之研究[M].北京:社会科学出版社,1993:201.

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

Chinese Physics B(2022年4期)2022-04-12

今日农业(2021年5期)2021-11-27

Plasma Science and Technology(2021年10期)2021-10-31

37°女人(2020年7期)2020-07-14

房地产导刊(2020年5期)2020-06-24

中国公路(2017年5期)2017-06-01

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

东西南北(2015年9期)2015-09-10