本量利分析法在医院购进大型设备决策中的应用

2012-12-08 14:06李建军

河南医学高等专科学校学报 2012年4期

李建军

(河南省人民医院,郑州 450003)

本量利分析法在医院购进大型设备决策中的应用

李建军

(河南省人民医院,郑州 450003)

将财务管理学中的本量利分析法引入医院购进大型设备决策中,以某家三级甲等医院为例,对其购进大型设备进行测算,得到了维持其运营的保本工作量,结果显示,在对运营成本和市场进行充分测算和预估的前提下,运用本量利分析法进行购置决策是可行的。

本量利分析法;大型设备;医院

随着新医改方案推进及居民医疗健康需求的刚性推动,医院面临前所未有的压力与挑战。一方面,医院需要强化内涵建设,提高医疗服务质量和运行效率,满足基本医疗服务需求;另一方面,医院需要加大医疗设备等要素投入,在医疗市场竞争中觅得先机,满足不同层次人群的医疗服务需求。在这样背景下,很多三级医院为了培育其核心竞争力、积极扩大病源,不惜举债购进高精尖大型医疗设备。高精尖医疗设备的装备在一定程度上提升了医院影响力,也为患者提供了更大选择空间和更多诊疗手段。但是,部分医院盲目购进大型设备,不仅没有实现预期目标,反而由于对市场估计不足造成资金的紧张和医疗资源的闲置,这亦是不争的现实。如何让医院购买大型设备决策时回归理智,遵循经济规律,如何让医院管理层的决策更趋科学,既能规避设备投入运行后的财务风险,又能防范医疗资源的闲置或浪费呢[1]?该文将引进现代财务管理学中的本量利分析法来探讨解决这一问题[2]。

1 研究方法

本量利分析[3](Cost-Volume-Profit Analysis)是成本-销量/服务量 -利润(盈余),三者之间依存关系分析的简称,是指在变动成本计算模式的基础上,以财务管理上的数学模型与几何图形来揭示成本(固定成本、变动成本)、销量(服务量)、单价、销售收入以及利润等变量之间的内在规律性的联系,为投资决策和财务规划提供必要参考信息的一种定量分析方法。

本量利分析法着重研究销售量(服务量)、价格、成本和利润(盈余)之间的数量变化关系,它所提供的原理和方法在工商企业生产及营销决策中有着广泛应用;同时,也是非盈利组织如公立医院,进行会计预测和财务规划的重要工具。

本量利分析的关键是确定企业或组织的盈亏平衡点。所谓盈亏平衡点,是指使企业或组织的边际贡献毛益与固定成本相等时的销售量或服务量,此时,企业或组织刚好处于不盈不亏的状态。

盈亏平衡点可以采用下列两种方法进行计算:

方法一:确定盈亏平衡点销售量或服务量

对于单一产品或服务来讲,确定盈亏平衡点销售量或服务量是可以实现的,其公式为:

方法二:确定盈亏平衡点销售额或服务收入

对于多品种企业,尽管可以使用联合单位销量来表示,但是多数情况下人们更乐于使用销售额来表示盈亏平衡点。

确定了盈亏平衡点,就可以确定保本工作量、保本区、盈余区以及安全边际等指标。利用这些指标就可以预估某一企业或某一项目的盈利能力,从而为投资决策提供依据。

2 模型建立及实证分析

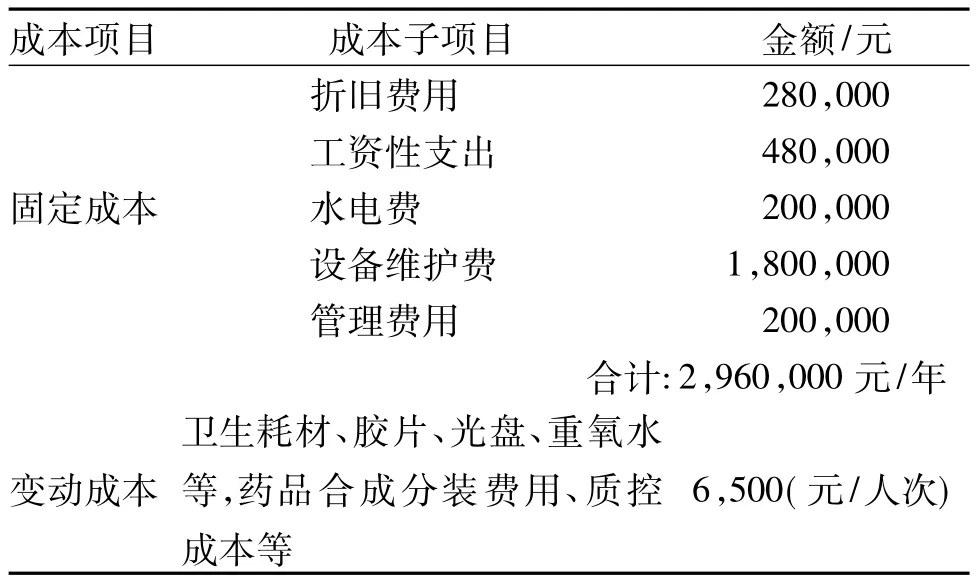

将本量利分析法应用到医院购进大型医疗设备决策中时,首先要确定这一大型设备的固定成本、单位变动成本和检查单价(或治疗单价)。按照《医院会计制度》规定,医疗设备运行成本分为固定成本和变动成本,固定成本一般包括设备折旧、维修费、工资性支出、水电费以及摊销的管理费用等;变动成本通常指卫生耗材、试剂(药品)、办公用品等;检查或治疗项目价格一般由省级物价管理部门制定,医院没有决策权,这里可以看做是一个常数。

以河南省某三级医院为例,该院为了扩展市场、扩大服务项目,确立省级医院在该学科的领跑者地位,该院决定购置一台价值三千余万的检查设备。其运营成本如表1所示:

表1 某大型医疗设备运营成本

根据该省核定的医疗收费价格,平均检查费用为9 000元/人次。

由于该设备检查项目相对单一,这里选用盈亏临界点销售量法计算该设备的保本工作量,即计算每年做多少例检查能够实现收支平衡。

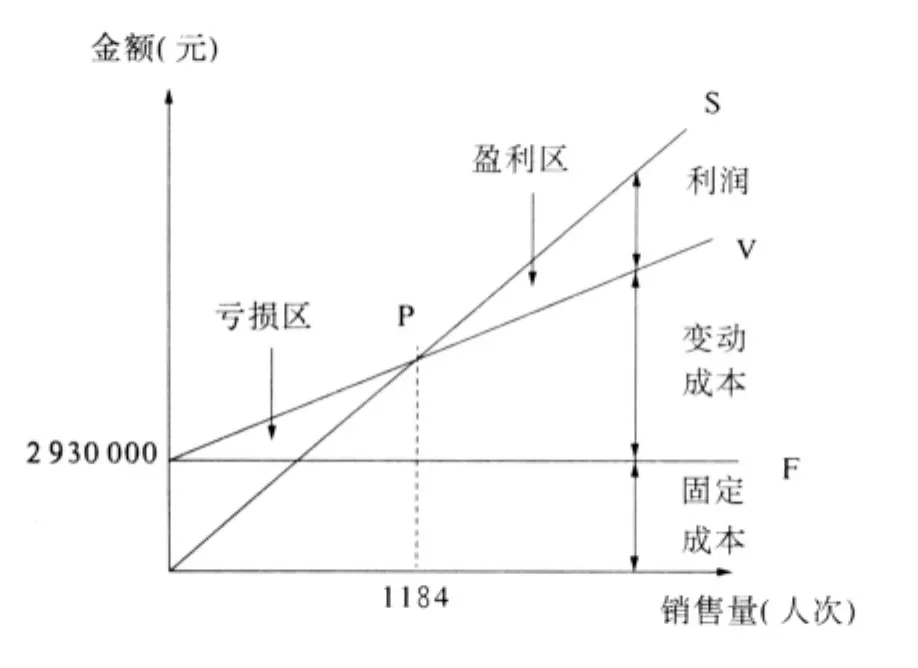

根据以上数据可以绘制出本量利分析图,见图1。

图1 本量利分析

图中F为固定成本线,V为变动成本线,S为该设备医疗收入线,P点为盈亏临界点,P点左边与S和V围成的三角区域是亏损区,右边与S和V围成的区域是盈利区。

经过计算P点对应的保本工作量是1 184人次,即医院只有在保证每年做1 184例检查的前提下,才能实现该大型设备的盈亏平衡。

经过市场调研,该医院预测引进该设备后第一年可以做检查1 200人次,第二年可以达到1 500人次,第三年可以突破2 000人次,因此说,该医院引进设备的第一年就可以实现盈亏平衡,从第二年开始有盈余,该设备引进不仅在经济上能给医院带来巨大收益,同时也有利于医院借助设备运行提高其核心竞争力。

3 结语

使用本量利分析法进行大型设备购进决策,要基于对设备运营成本的测算和未来市场的预期,因此,要结合成本会计学[4]和管理会计学的相关方法综合使用才能达到预期目的。

[1]章 俊,胡兴赋,陈 丹.基层医院购置大型设备应注意的问题[J].医械临床,2008,29(3):81.

[2]吴 强.本量利分析方法在医院全成本核算中的应用[J].中国卫生经济,2009,28(7):73 -75.

[3]中国注册会计师协会.财务成本管理[M].第1版.北京:中国财政经济出版社,2011.

[4]殷梅英,刘 平.某市级医院MRI、CT盈亏平衡分析[J].中国卫生经济,2010,29(5):78-80.

R 197.38

B [

1008-9276(2012)04-0567-02

2012-05-14

李建军(1966-),男,郑州市人,博士,副研究员,从事医院财务管理工作。

[责任编校:张亚光]

猜你喜欢

今日财富(2021年7期)2021-03-24

烟台果树(2019年1期)2019-01-28

传媒评论(2018年7期)2018-09-18

电脑爱好者(2018年8期)2018-04-25

中国商论(2018年10期)2018-01-27

小学生导刊(2017年18期)2017-05-17

中国乡镇企业会计(2016年9期)2016-07-12

商场现代化(2016年12期)2016-06-06

IT时代周刊(2015年7期)2015-11-11

——基于中文核心期刊的文献研究

商业会计(2015年18期)2015-09-17